目次 ー Contents

マイクロソフトが急成長する理由

マイクロソフト(NASDAQ:MSFT)は、株式市場の寵児であるアップル(NASDAQ:AAPL)をも抜き去り、時価総額で世界最大の企業として憧れのトップに立ちました。マイクロソフトは、最も優れたIT企業であり、この先もテクノロジー分野を牽引し続けるであろう企業です。

パソコンのOS提供、商業要素ソフトのオフィスなど、マイクロソフトの提供するサービスが無ければ、仕事が進まなくなっています。極端な言い方をすれば、マイクロソフトのサービスが無ければ仕事にならない唯一無二のサービスと言えるでしょう。アップルのアイフォンが無くても人間は生きていけます。アップル製品は、非常に優れており、特定の分野ではマイクロソフトの提供するサービスよりも使い勝手が良かったりしますが、ビジネスの世界ではまだまだマイクロソフトが優位です。

Microsoft Cloudの市場シェアは、過去3年間で約2倍になりました。この分野がマイクロソフトで最も成長が期待されている事業です。

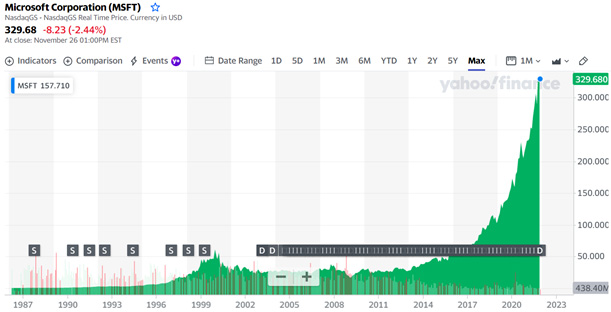

マイクロソフトの上場来株価推移

マイクロソフトが上場して以来のパフォーマンスですが、11月19日に記録した最高値(343.11ドル)では、5,718倍、11月26日(5,495倍)になっています。1999年12月に付けたITバブル時の高値で投資したとしても、そこから、19日時点で9.2倍、26日時点で8.9倍となっています。ITバブル崩壊後で投資開始したらもっと高いパフォーマンスになります。

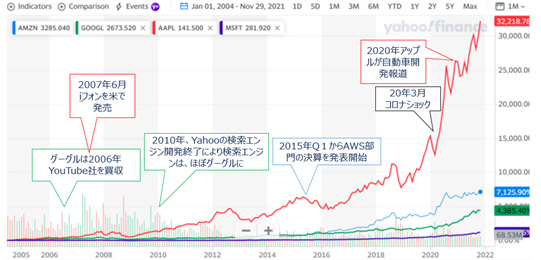

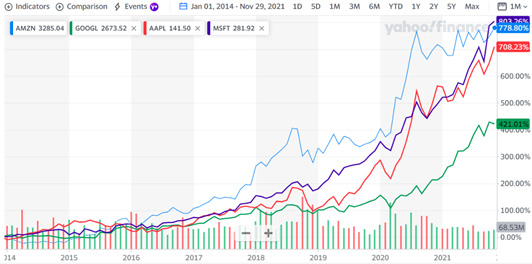

マイクロソフトの競合他社との株価比較

マイクロソフトは、IBM(NYSE:IBM)やゼネラル・エレクトリック(NYSE:GE)のように、技術革新が追いつかない過去数十年のリーダーの一人として、見捨てられかけていました。ドットコムバブルの後、2008年の金融危機の時期は、マイクロソフトの株価にとって難しい年であり、同業他社に比べて利益が大きく遅れていました。

この軌道が変わり始めたのは、19年かけてクラウド事業の社長にまで上り詰めた後、2014年に正式にAzure部門のサティア・ナデラ氏がCEOに就任してからです。新CEOが就任してから、株価は800%近く上昇しています。ナデラ氏の数十年にわたるクラウドの経験と強烈な集中力は、マイクロソフトが、数十年にわたるオープンソースコミュニティとの戦いや独占禁止法の問題に続いて、ビル・ゲイツ氏とスティーブ・バルマー氏が陥った穴から抜け出すのに役立っています。

マイクロソフトのクラウド部門の成長率

アマゾン ウェブ サービス(AWS)は、テクノロジー分野で最も厳しい競争相手であることは間違いありませんが、マイクロソフトは、AWSが4年近く先行しているにもかかわらず、この挑戦を受け入れ猛烈に挑戦しています。両社のクラウド部門の成長率は35%から40%の範囲にあります。

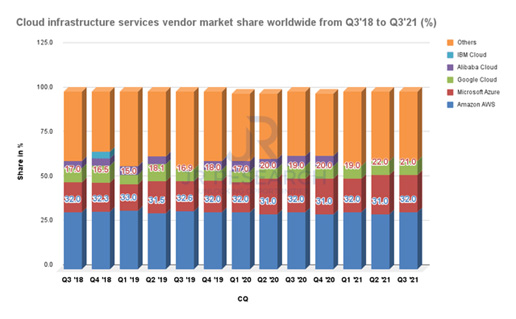

世界のクラウドインフラサービスのマーケットシェア

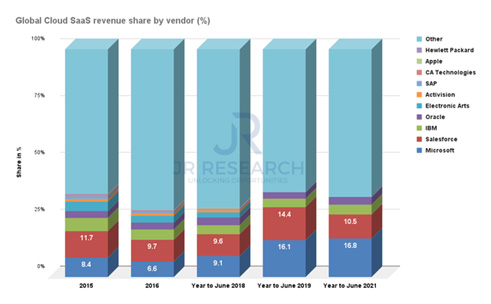

世界のクラウドSaaSサービスの収益シェア

マイクロソフトのクラウド「Microsoft Azure」が市場シェアを倍増させている

Gartner社によると、来年もクラウドの成長は堅調で、すでに大きな数字を記録しているという。パブリック・クラウド・サービスのエンドユーザー支出は、2021年の3,960億ドルから2022年には4,820億ドルに達し、21.7%の成長を遂げると予測しています。

クラウドIaaSは、915億ドルから1,217億ドルへと32.9%の伸びを示し、この成長を上回ると予想しています。また、ガートナー社は、パブリック・クラウドへの支出が企業のIT支出全体の45%を超え、2021年の17%から増加すると指摘しています。

IaaS市場では、Amazon Web Services、Azure、Google Cloudがトップ3を占めており、Azureは2018年に11.2%と低かった市場シェアを、直近の四半期で21%と約2倍に拡大しています。このような成長にもかかわらず、AWSは縄張りを譲らず、32%の市場シェアで横ばいになっていることがわかります。一方、クラウドIaaS市場全体は時間の経過とともに大幅に成長しており、Azureなどの他の企業はこの成長を取り込む機会を得ています。

主に、Azureの市場シェアを牽引してきたのはハイブリッドクラウドコンピューティングです。投資家が、マイクロソフトを見るとき、ハイブリッドクラウドに細心の注意を払うべきでしょう。これを注意深く見ることで、同社がアマゾンやグーグルなどの他のクラウド企業とどのように差別化していく位置づけにあるのかという視点が得られるでしょう。ハイブリッド・クラウドとは、企業がデータの一部を自社のサーバーに保存し、同時に他のデータをプライベート・クラウドやパブリック・クラウドに送信することができる技術です。企業がハイブリッドクラウドを好むのは、コスト効率が高く、透明性が高く、安全性が高いからです。ハイブリッドコンピューティングにおけるAzureの強みは、この業界のメインプレイヤーとなったことです。この製品は、Fortune 500企業の95%で使用されています。

サティア・ナデラ氏は、インフレ懸念のある現在の環境下でマイクロソフトの株価が好調な理由として、もう一つの重要なキーポイントを指摘しました。「デジタル技術は、インフレ経済におけるデフレ脱却の力となります。大小を問わず、企業は技術力を高めることで生産性を向上させ、製品やサービスの価格を下げることができます。マイクロソフト・クラウドは、この移行と変化の時期を乗り切るために企業が必要とするエンド・ツー・エンドのプラットフォームとツールを提供します」と述べています。

パンデミック前の2年以上前は、市場がクラウドを大きく疑っていました。日本でも、2014~2016年ごろデータセンター・ビジネスは儲からないと認識されていました。まだ企業がクラウドを利用するという認識が日本のビジネス界にはなかったのです。

しかし、アメリカでは、クラウドの優位性が認識され始めると急速に広まっていきました。クラウド・ソフトウェアは実際には非常に安全です。クラウドソフトウェアは、貿易戦争や海外での製造問題から守られています。また、企業のコスト削減にもつながり、不況時には理想的です。クラウドソフトウェアは、モバイル、電子商取引、広告など、飽和状態に達しつつあり、独占禁止法の槍玉に挙げられ、消費者の支出の変化の影響を受けやすいテック分野の対応製品と比較して、急速な成長サイクルが始まったのです。

マイクロソフトは2018年にGitHubを買収し、オープンソースコミュニティでの評判が悪く、開発者との関係性に欠けているというマイクロソフトの弱点を解消しました。開発者は、企業やSMBの顧客が選択するクラウドIaaSサービスを決定するのに貢献しており、買収によるこのコミュニティへの進出は、マイクロソフトが開発者に人気のあるAWSをヘッジするのに役立ったと思われます。

Microsoft Ignite 2021の4つのキートレンド

クラウドの先駆者の一人であるMicrosoftは、市場をリードするトレンドを監視する重要な企業です。Ignite 2021でナデラ氏は、「我々はモバイルとクラウドの時代から、ユビキタス・コンピューティングとアンビエント・インテリジェンスの時代へと移行しています。」と述べています。

この次の成長段階には、4つの重要なトレンドがあります。

1つ目は、ハイブリッドな在宅勤務のトレンドで、従業員の73%が柔軟なリモートワークの選択肢を求め、67%がより多くの人とのつながりを求めています。マイクロソフトは、未来は物理的な世界とデジタルな世界の両方のコラボレーションをサポートするものになると考えています。同社がMetaverseプラットフォームと呼ぶMicrosoft Meshは、Teamsに組み込むことができます。Meshは、カメラがオフの時でもAIを使って動きを模倣するパーソナライズされたアバターを使って、2Dおよび3Dのミーティングを導入します。組織は、物理的なオフィス環境に似せた仮想空間を作ることもできます。

Microsoft Loopは、Officeを拡張する新しいコラボレーションアプリです。Microsoft Teams Connectを通じて、組織外での会議があった場合に、組織を超えたコミュニケーションを簡単かつ安全に行うことができるようになる予定だといいます。

マイクロソフトが基調講演で指摘した2つ目のトレンドは、ハイパーコネクテッド・ビジネスです。これは、今年市場が経験したサプライチェーンの問題のように、需要と供給がデータとAIによってもたらされ、結果の改善に役立つ「ビジネスプロセスの変革」を指しています。Igniteでは、WNBAのプレイオフ中にリアルタイムでサマリーを生成できる様子をビデオクリップで紹介しながら、Azure OpenAI Serviceを発表しました。これにより、コンテンツ編集者は、AIを使って数秒で適切なコンテンツを選ぶことができるようになります。注目すべきは、マイクロソフトが5年前の「Ignite 2016」で世界初のAIスパコンを発表し、現在ではクラウド上に最も強力なAIスパコンを保有していることです。

次の成長段階に向けた3つ目のトレンドは、デジタルビジネスがマルチクラウドとマルチエッジインフラを推進することです。同社はすでに、AT&T、Verizon、Telefonica、BG、Telstra、SingTelといった通信事業者と提携し、同社のクラウドサービスを利用しています。今年初め、AT&Tは5GネットワークをMicrosoft Cloudに移行することを決定しました。5Gとモノのインターネットは、最近、インフラストラクチャー法案が可決されたことで、さらに後押しされる可能性があります。この法案は、8年間で1.2兆ドルの費用がかかると予想されており、その中には、道路、橋、インフラに1,100億ドル、ブロードバンドに650億ドルが含まれています。

最後のトレンドは、強力なエンド・ツー・エンドのセキュリティが求められていることです。パンデミックによりデジタルトランスフォーメーションが進み、あらゆるビジネスがリモートで運営されるようになり、複雑さが増しています。同社によると、サイバー犯罪のコストは年間約6兆ドルで、2025年には10兆ドルに達すると予想されています。サティア・ナデラは決算説明会で、「当社の目標は、すべてのクラウドとすべてのプラットフォームにまたがるエンド・ツー・エンドのソリューションに構築されたゼロ・トラスト・アーキテクチャーを通じて、あらゆる組織が防御を強化できるようにすることです。私たちは、電子メール、エンドポイント、アイデンティティにわたる24兆以上のシグナルを毎日分析し、このインテリジェンスを革新的な機能に変換してお客様を保護しています” と述べています。同社のセキュリティソリューションを利用している顧客は約65万人で、前年比50%増となっています。

マイクロソフトの売上高からは急成長を続けられるか?将来性を探る

2022年度第1四半期の売上高は、前年同期比22%増の453億ドルとなり、コンセンサス予想を3%上回りました。3つの事業セグメントのすべてが有望な成長を示しました。生産性・ビジネスプロセス部門の売上高は、主にOffice製品およびLinkedInの売上高の増加により、前年同期比22%増の150億米ドルとなりました。インテリジェントクラウド分野の売上高は、前年同期比31%増の170億米ドルとなりました。これは主に、Azureおよびその他のクラウドサービスが前年同期比50%増となったことによるものです。パーソナル・コンピューティング分野は、前年同期比12%増の133億米ドルとなりました。

AWSが前年同期比39%増の161億ドルだったのに対し、クラウド全体の売上高は前年同期比36%増の207億ドルとなりました。注目すべきは、マイクロソフトはAzureの売上を分けていない点です。

| MSFT | Azure、その他クラウドサービス | Surface | Dynamics 365 | Office 365 | Windows OEM | Xboxコンテンツ、サービス | |

| 22年Q1 | 50% | 42% | -17% | 48% | 23% | 10% | 2% |

| 21年Q4 | 51% | 46% | -20% | 49% | 25% | -3% | -4% |

| 21年Q3 | 50% | 25% | 12% | 45% | 22% | 10% | 34% |

| 21年Q2 | 50% | 23% | 3% | 39% | 21% | 1% | 40% |

| 21年Q1 | 48% | 16% | 37% | 38% | 21% | -5% | 30% |

Fortune 500企業の78%が同社のハイブリッド製品を利用しています。今期、GEヘルスケアとProcter & Gambleは、重要なワークロードをAzureに移行しました。また、GitHubには7,300万人の開発者がいることを、同社は決算説明会で報告しました。フォーチュン100社のうち84%がGitHubを利用しています。

労働市場の逼迫の影響を受けており、LinkedIn事業の収益が増加しています。LinkedInの会員数は約8億人で、同プラットフォームでの採用数は前年同期比160%増。LinkedInの収益は、前年同期比42%増でした。

マイクロソフトのサイバーセキュリティ事業は今後も顧客を増やしていくはずであり、サイバーセキュリティ市場は2021年から2026年の暦年で年複利14.5%の成長が見込まれている。

Microsoft Teamsも順調に成長しています。138の組織でTeamsのユーザー数が10万人を超えている。ハイブリッドな仕事環境のため、Teamsのチャットは前年比50%増となりました。今期はSchlumberger、Westpac、SAPがTeams Phoneを採用。Microsoft 365 の加入者数は、当四半期末時点で 5,410 万人に達しました。

フリーキャッシュフローは187億ドルとなりました。純利益は前年同期比48%増の205億ドル、調整後純利益は前年同期比24%増の172億ドルとなりました。1株当たり利益は2.71ドル、調整後1株当たり利益は2.27ドルとなり、コンセンサス予想を0.19ドル上回りました。

経営陣が発表した次の四半期の売上高見通しは、3つのセグメントすべてで506億ドルとなっており、これは前年同期比で17%の成長を示しています。アナリストのコンセンサスは504億7,000万ドルで、調整後の1株当たり利益は2.31ドルです。

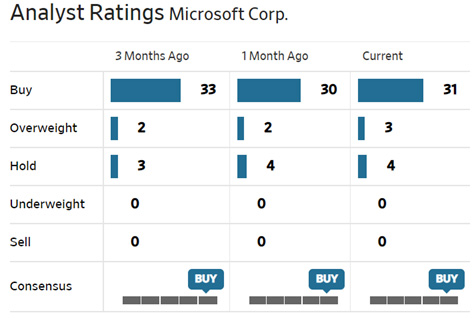

アナリスト38名のうち31名が、買い推奨です。目標株価の平均は365.24ドルとなっています。

マイクロソフト株価の見通しと予想

マイクロソフトは、複数のプラットフォームにまたがる大規模なユーザー基盤を有しており、それらを統合することで、同社に大きな堀を与えています。Microsoft 365は22年度第1四半期に5,400万サブスクリプション、Microsoft Teamsは2021年7月時点で2億5,000万人の月間アクティブユーザー、LinkedInは現在約8億人の会員数、Windows 10は21年度第3四半期時点で13億台の月間アクティブデバイスを有しています。

マイクロソフトは、自社の製品・サービスと既存の大規模なユーザー基盤を活用して、多額のフリーキャッシュフロー(FCF)を生み出しており、これにより、さらに多くのキャッシュを生み出すベンチャー企業に投資するための資金を確保しています。過去3年間で、マイクロソフトは983億ドルのFCFを生み出しており、これはテクノロジー分野ではアップル(AAPL)に次ぐ規模です。また、過去12ヶ月間では、マイクロソフトは343億ドルのFCFを生み出しており、これはテクノロジーセクターの467社のFCF合計の18%にあたります。

マイクロソフトの規模は、時間の経過とともに効率性を高め続けています。同社の売上高に占める営業費用(販売・マーケティング、一般管理、研究開発)の割合は、2017年度の34%からTTMでは27%へと着実に低下しています。マイクロソフトの投下資本利益率(ROIC)は、同時期に27%から46%に上昇しました。

そして、Moatはさらに大きくなっています。COVID-19のパンデミックにより、多くの企業が業務のためのより技術的なソリューションを求めて、マイクロソフトのクラウドベースのサービスを利用するようになりました。図2によると、クラウドインフラストラクチャ市場におけるマイクロソフトのシェアは、20年第1四半期の17%から21年第3四半期には21%に向上しています。

Markets and Markets社は、2021年から2026年の間にクラウドコンピューティング市場が年複利で16%成長すると予想しているため、マイクロソフトはこのビジネスでさらなる成長を遂げ、株価も継続的に上昇するはずです。マイクロソフトは、クラウド部門の社長をCEOに据えたことで、クラウドに対する戦略的な賭けが明確になりました。2014年以降、上場企業としてのマイクロソフトの業績には大きな変化があり、マイクロソフトがリードするこの新しい時代は始まったばかりかもしれません。アップルは消費者心理(および中国)との戦いに加えて、成長を維持するために新市場への参入も必要であり、アルファベットは多くのセグメントに薄く分散して重複が少なく、アマゾンのEコマースはAWSの利益を圧迫しています。一方、マイクロソフトは、クラウドが人工知能から得られる利益を獲得するために準備している一方で、2.5兆ドルの時価総額で希少な投資機会を提供してくれています。