目次 ー Contents

2022年5月FOMCレビュー

連邦公開市場委員会(FOMC)が5月3-4日(現地時間)に開催されました。FOMCでは、予想通り0.5%の利上げと6月からの資産縮小開始を発表しました。市場で予想されていた通りというよりも、資産縮小の開始とペースは緩い内容であったと思われます。

ただし、FRBは労働市場が金利上昇に耐えられるほど強いと考えているので、インフレに最も重点を置いているようです。「ウクライナ侵略とその関連事象は、インフレにさらなる上昇圧力をかけ、経済活動の重荷になりそうだ。さらに、中国におけるCOVID関連のロックダウンは、サプライチェーンの混乱を悪化させる可能性が高い」と、FRBの声明は述べています。パウエルFRB議長は、インフレ率は「あまりにも高すぎる」とし、「FOMCでは50bpの追加引き上げが今後数回の会合のテーブルとなるべきという広範な感覚がある」と述べました。 また、75bpの利上げは、FOMCが積極的に検討しているものではないとも述べています。

今後の各FOMCにおいて毎回0.5%の利上げとなるようです。イールドカーブは、短期金利が低下し、長期金利は若干の低下となり、スティープ化しています。市場よく話題となる逆イールドには暫くならないかもしれません。6月から始まる資産縮小は予想されたものよりも小さな規模でスタートすることになりました。

6月1日以降、財務省証券については、当初は月300億ドル、3ヵ月後には月600億ドルに上限が引き上げられます。この月間上限額の下での財務省証券保有額の減少には,財務省のクーポン証券と,クーポンの満期が月間上限額を下回る範囲での財務省証券が含まれる予定です。政府機関債および政府機関モーゲージ担保証券については,当初は月175億ドルに設定され,3ヵ月後には月350億ドルに引き上げられます。FRBは資産売却については非常に慎重に行うようです。資産売却の効果については、明確に答えておらず、それだけインパクトが大きいとみていることの裏返しだと思います。資産売却が始まることが確認され、今後数週間、数か月、長期金利にはネガティブな材料です(超短期的にはポジティブ)。パウエル議長のインフレに対する認識の割には、実際の行動は出遅れ感が相変わらず続いているという印象です。

市場の注目は、今週末の雇用統計よりも5月10日のCPIになりそうです。2021年の同時期に比べてエネルギー、資源、商品価格は高いレベルで推移していることから、インフレ率は高止まりしそうです。2021年5月以降秋口にかけて商品価格は下がっていましたので、夏場にかけて現在の商品価格レベルが続くとインフレ率が収まることは無さそうです。CPIが高ければ、利上げペースの引き上げが再度話題になる可能性があります。3週間後には、今回のFOMCの議事録が公表されることで、FOMCにおいてどれだけ踏み込んだ議論がされたのかが、注目されるでしょう。

米国株市場や金利はどう反応した?

米国株式市場は、昨日こそ上昇しましたが、FRBがインフレ退治のための金融引き締めを本格化させることを確認できたので、中長期で見ると引き続き慎重なスタンスで臨んだ方がいいと思います。ハイテクグロースセクター(特にARK保有銘柄)は昨日のラリーで売った方がいいと考えています。株式投資を行うのであれば、しばらくは、エネルギー、商品関連に絞った方がいいと思います。

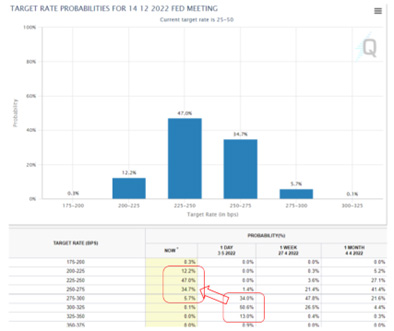

22年12月のFOMCでのFF金利予想(CME Fedwatch Toolより)

米国株式市場の反応

FOMCの声明が出た直後は、S&P500は+0.2%、ナスダックは-0.1%、そしてダウは+0.4%と動きは限られていましたが、記者会見と質疑応答を通して、心配されたアグレッシブすぎる金融引き締めの可能性が後退したことで、株価は大きく上昇して引けました。パウエルFRB議長がFOMCで75bpの利上げを検討していないと発言し、積極的な利上げへの懸念を払拭すると、株価は急騰しました。S&P5000は+2.99%、ナスダックは3.19%、そしてダウは2.81%上昇して引けました。

S&P500株価指数を200日のボリンジャーバンドで見ると、-3σのところでいったん止まっていますが、夏場までには、-4σのレベル(3,500~3,900)を試すと予想します。(図2参照)

NASDAQ100株価指数を同様に見ると、-3σのところでいったん止まっていますが、夏場までには、-4σのレベル(10,000~11,000)を試すと予想します。(図3参照)

S&P500株価指数のボリンジャーバンド分析(200日、3σ、4σ)

金利市場の反応

FOMCの結果を受け、早期の利上げ予想は修正され短期金利は低下しています。12月のFOMCにおける利上げ予想は、3.0~3.25%の織り込みから、2.25~2.75%予想に大きく低下しています。(図1参照)

10年国債利回りが-6.4bp低下の2.907%となり、株価に追い風となりました。 また、イエレン財務長官が、FRBがインフレ抑制に動く中で、”ソフトランディング “の可能性があるとし、”来年は堅調な成長が見られると信じている “と述べたこともサポート材料となりました。短期金利の低下とともにドル円相場は、130近辺から129近辺に若干下落しました。2年金利は2.632%(記者会見前から-0.17%)、10年金利は2.919%(同-0.09%)と債券は買い戻されました。

2022年5月FOMC全文

2022年5月4日

全体的な経済活動は第1四半期にやや落ち込んだが、家計支出と企業の設備投資は引き続き堅調だった。雇用の伸びはここ数カ月間堅固で、失業率は著しく低下した。インフレ率はパンデミックに関連する需給の不均衡、エネルギー価格の上昇、より広範な価格圧力を反映し、引き続き高止まりしている。

ロシアによるウクライナ侵攻は、多大な人的および経済的な困難を引き起こしている。米経済への影響は非常に不透明だ。侵攻と関連する出来事がインフレにさらなる上振れ圧力を生み出しており、経済活動の重しとなる可能性がある。さらに、中国での新型コロナウイルス関連のロックダウン(都市封鎖)がサプライチェーン(供給網)の混乱を悪化させる可能性がある。委員会はインフレのリスクを非常に注視している。

委員会は雇用最大化と長期的な2%のインフレ率の達成を目指す。金融政策姿勢の適切な引き締めにより、委員会はインフレ率が2%の目標に戻り、労働市場が引き続き堅調であると予想する。これらの目標を支援するため、委員会はフェデラルファンド(FF)金利の目標誘導レンジを0.75─1.00%に引き上げることを決定し、目標誘導レンジの継続的な引き上げが適切になると予想する。さらに、この声明と併せて公表された「連邦準備制度のバランスシート規模縮小計画」で説明している通り、委員会は保有する米国債およびエージェンシーローン担保証券の削減を6月1日に始めることを決めた。

金融政策の適切な姿勢を評価するに当たり、委員会は今後もたらされる経済見通しに関する情報の意味を引き続き監視する。もしも委員会の目標の達成を妨げる可能性があるリスクが生じた場合、委員会は金融政策の姿勢を適切に調整する準備がある。委員会の評価は、公衆衛生に関連する情報、労働市場の状況、インフレ圧力、インフレ期待、金融と世界の動向を含む幅広い情報を考慮する。

政策決定の投票で賛成したのは、ジェローム・パウエル委員長、ジョン・ウィリアムズ副委員長、ミシェル・ボウマン、ラエル・ブレイナード、ジェームズ・ブラード、エスター・ジョージ、パトリック・ハーカー、ロレッタ・メスター、クリストファー・ウォラーの各委員。ハーカー委員は今回の会合で代替メンバーとして投票した。

出所:ロイター報道より

連邦準備制度理事会のバランスシートの規模を縮小する計画

2022年05月04日

2022年1月に発表された「連邦準備制度のバランスシートの規模を縮小するための原則」に沿って、委員会の全参加者は、連邦準備制度の保有する証券を大幅に削減するための以下の計画に合意した。委員会は、主にシステム公開市場口座(SOMA)で保有する証券から受け取る元本の再投資額を調整することで、予測可能な方法で連邦準備銀行の証券保有高を長期的に削減する意向である。6月1日以降、SOMAに保管されている有価証券の元本支払いは、毎月の上限を超える範囲で再投資されることになる。

財務省証券については、当初は月300億ドル、3ヵ月後には月600億ドルに上限が引き上げられる。この月間上限額の下での財務省証券保有額の減少には,財務省のクーポン証券と,クーポンの満期が月間上限額を下回る範囲での財務省証券が含まれる予定である。政府機関債および政府機関モーゲージ担保証券については,当初は月175億ドルに設定され,3ヵ月後には月350億ドルに引き上げられる。長期的には、委員会は潤沢な準備金体制の中で、金融政策を効率的かつ効果的に実施するために必要な額の証券保有を維持する意向である。

円滑な移行を確実にするため、委員会は、準備金残高が潤沢な準備と一致すると判断した水準をいくらか上回った時点で、バランスシートの規模の縮小を遅らせ、その後停止する意向である。バランスシートの縮小が止まると、準備金残高は、他の連邦準備銀行の負債の増加を反映して、委員会が準備金残高が十分な水準にあると判断するまで、しばらく減少し続ける可能性がある。その後、委員会は、長期にわたって十分な準備金を維持するために、必要に応じて保有証券を管理する。

当委員会は、経済・金融情勢を踏まえ、バランスシートの規模を縮小するためのアプローチの詳細を調整する用意がある。

出所:FRB 発表資料

パウエル議長記者会見冒頭発言録

2022年5月4日

パウエル議長 こんにちは。数年ぶりに皆さんに直接お目にかかることができ、嬉しく思います。本日の会合の詳細に入る前に、この場を借りて、米国民に直接語りかけたいと思います。インフレは高すぎる。我々は、インフレが引き起こしている苦難を理解しており、インフレを引き下げるために迅速に行動しています。我々は、米国の家庭と企業のために物価の安定を回復するために必要な手段と決意を持ち合わせています。過去2年間、経済と国は多くのことを経験し、回復力を証明しました。すべての人に恩恵をもたらす強力な労働市場の状況を持続させるためには、インフレを低下させることが不可欠です。

最大限の雇用と物価の安定を促進するという議会の使命の観点から、現在の状況は明白です。労働市場は非常にタイトであり、インフレは非常に高すぎます。このような状況を背景に、本日、FOMCは政策金利を1/2パーセントポイント引き上げ、フェデラルファンド金利の目標金利を継続的に引き上げることが適切であると予想しています。また、バランスシートの大幅な縮小にも着手しています。経済動向を簡単に振り返った後、今日の金融政策の行動についてもっとお話したいと思います。

昨年、堅調な5.5%のペースで拡大した後、全体的な経済活動は第1四半期に減速しました。しかし、この減少は主に在庫と純輸出の変動を反映したものであり、前四半期の変動は将来の成長にとってほとんど意味を持たないと思われる。実際、家計消費と企業の固定投資は引き続き好調に拡大しています。

労働市場は引き続き強化されており、極めてタイトな状態にあります。今年1月から3月までの間に、雇用は約170万人増加しました。3月の失業率はパンデミック後、ほぼ5年ぶりの低水準となる3.6%を記録しました。労働市場の改善は、賃金分布の下層部に位置する労働者やアフリカ系アメリカ人、ヒスパニック系を含め、広範囲に及んでいます。労働需要は非常に強く、労働力人口はいくらか増加したものの、労働供給は依然として低調です。雇用主は求人を満たすことが難しく、賃金はここ数年で最も速いペースで上昇しています。

インフレ率は、長期的な目標である2%を大幅に上回っています。3月までの12ヶ月間、PCE価格指数は6.6%上昇し、変動の激しい食品とエネルギーのカテゴリーを除いたコアPCE価格指数は5.2%上昇しました。総需要は堅調であり、ボトルネックと供給制約が生産の迅速な対応を制限しています。供給への混乱は予想以上に大きく、長く続き、価格圧力はより幅広い商品とサービスに広がっています。ロシアのウクライナ侵攻による原油やその他の商品価格の高騰は、インフレに対するさらなる上昇圧力となっています。また、中国におけるCOVID関連のロックダウンは、サプライチェーンの混乱をさらに深刻化させる可能性があります。

ロシアのウクライナ侵攻は甚大な損失と困難を引き起こしており、私たちはウクライナの人々に思いを寄せ、同情しています。私たちの仕事は、依然として不確実性の高い米国経済への影響を検討することです。インフレへの影響に加え、侵攻やそれに関連する出来事は海外の経済活動を抑制し、サプライチェーンをさらに混乱させ、貿易や他の経路を通じて米国経済への波及を生じさせると思われます。

FRBの金融政策措置は、米国民のために最大限の雇用と安定した物価を促進するという我々の使命に導かれています。私の同僚と私は、高いインフレが、特に食料、住宅、交通といった必需品のコスト上昇に対応できない人々に大きな苦難を強いることを痛感しています。我々は、高インフレが我々の任務の両面にもたらすリスクに強く注意を払い、物価の安定を回復させることに強くコミットしています。

急速に変化する経済環境を背景に、我々の政策は適応してきましたし、今後もそうするでしょう。本日の会合で、委員会は、連邦資金金利の目標レンジを1/2%ポイント引き上げ、目標レンジの継続的な引き上げが適切であるとの見通しを表明ましした。我々はまた、金融政策のスタンスを強固にする上で重要な役割を果たす、バランスシートの規模を縮小するプロセスを開始することを決定しました。私たちは、政策金利をより正常な水準に速やかに移行させる道筋をたどっています。

経済・金融情勢が予想通りに進展すると仮定すれば、委員会では、今後数回の会合で50bpの追加利上げが検討されるべきとの広範な見識があります。我々は、入ってくるデータと経済の進展する見通しから学びつつ、会合ごとに決定を下します。そして、我々の考えを可能な限り明確に伝え続けていきます。我々の包括的な焦点は、我々のツールを用いてインフレ率を2%の目標まで引き下げることです。

バランスシートに関しては、保有証券の削減のための具体的な計画も発表しました。1月に発表した原則に沿って、我々は、保有する証券の元本支払いを毎月の上限額までバランスシートからロールオフさせることにより、予測可能な方法でバランスシートの規模を長期的に大幅に縮小させる予定です。財務省証券については、3ヶ月間、毎月300億ドルの上限を設定し、その後、毎月600億ドルに引き上げる予定です。この月間上限額の下での財務省証券保有額の減少には、財務省のクーポン証券と、クーポン証券が月間上限額を下回る範囲での財務省証券が含まれます。政府機関向け住宅ローン担保証券については,3ヶ月間は月175億ドルを上限とし,その後月350億ドルに増加する予定です。

現在の住宅ローン金利水準では,機関投資家向けMBSの実際の流出ペースはこの月次上限額よりも少ない可能性があります。私たちのバランスシートの決定は、最大限の雇用と物価安定の目標に導かれており、その意味で、私たちは経済・金融情勢に照らしてアプローチの細部を調整する用意があります。

この不確実な環境の中で適切な金融政策を行うには、経済がしばしば予期せぬ形で進展することを認識することが必要です。この1年間、インフレ率は明らかに上昇に転じましたし、さらなるサプライズが待ち受けている可能性もあります。従って、私たちは、入ってくるデータと変化する見通しに機敏に対応する必要があります。また、すでに極めて困難で不確実な状況にある今、不確実性を高めることのないよう努めます。我々は、インフレ・リスクに強い関心を抱いています。委員会は、物価の安定を回復するために必要な措置をとることを決意しています。米国経済は非常に堅調であり、金融引き締めに対応する態勢は十分に整っています。

最後に、我々は、我々の行動が全米の地域社会、家庭、企業に影響を与えることを理解しています。我々の行動は全て、公的使命に奉仕するものです。我々FRB は、最大限の雇用と物価安定の目標を達成するためにできる限りのことを行います。ありがとうございました。ご質問をお待ちしています。

質疑応答のポイント

Q)0.5%ではなく0.75%利上げする可能性はあったのか。今後はあるのか。

「0.75%の利上げについては、参加者は積極的な議論をしていない(a 0.75 percentage point rate rise was “not something that the committee is actively considering”.)。景気と金融市場の環境が我々の予想通りに進めば、今後数回の会合で0.5%ずつの利上げを検討すべきだというのが我々の大方の見方だ」

「目標に向けた進展の目安としては、インフレが鈍化していくかが挙げられる。例えば米個人消費支出(PCE)の(食品・エネルギーを除いた)コア物価指数の上昇がピークに達し、平たんになる場合などだ。様々な情報をみる。いま先行き指針(フォワードガイダンス)を出すことは難しい」

Q)3月時点の経済・政策見通し(SEP)より、利上げに積極的だ。理由は。

「2021年秋には、我々の政策への姿勢はデータと一致していた。当時の雇用統計の数字はまだ弱かった。物価上昇率は9月まで月ごとに下がっていった。10月末には強い経済指標が発表された。11月の会合前には非常に強い雇用指標と消費者物価指数(CPI)が出た。それ以来我々は適応している。状況は急速に変わっているため、3月には1度のSEPが伝える状況が90日続くと考えない方が良いと述べた。そのプロセスは続いている」

Q)0.5%の利上げ、複数回の利上げが米家計に及ぼす影響は?

「高インフレは極めて不快なものだ。定着させないことが我々の仕事だ。需給を一致させ、不均衡を是正し、経済へのストレスを減らし、インフレを抑制する。そのために金利を引き上げる必要がある。住宅ローン金利や借入金利も上がる。快適なものではない。最終的には、安定した物価はすべての人に良く、特に収入が決まっている人や低所得はより良い生活を送れる」

「インフレを抑えることに伴う痛みはあるが、インフレに対処せず、定着するのを許すほうがもっと大きな痛みをもたらすだろう」

Q)バランスシート縮小の効果をどう見積もっているのか?

「非常に不確実だと強調したい。現在のペースでは1年に0.25%の利上げに相当するという予測もあるが、もっと小さい推計値もあり、実際のところわからない。より中立的な金融状況に戻るための手段の1つだ」

Q) ロシアと中国の情勢が供給サイドにもたらすインフレへの影響をどう見るか。これらが解決されなければ物価目標は達成できないのでは。

「我々が持つツールは需要サイドに対応したものだ。原油や商品、食品の価格を我々が制御することはできない。ロシアや中国情勢の影響は、(エネルギー価格を含む)全体のインフレ圧力につながっている。人々の生活に打撃を与えている。ロシア・中国情勢は広範囲のインフレをもたらしており、グローバルな供給網の進展を妨げる可能性はあるだろう」

「需要サイドに着目して我々ができることに焦点を当てる。我々が対応可能なコア物価指数の動きを注視する。期待インフレ率をしっかりつなぎ留めるよう対応する。どの中央銀行にとっても非常に困難な状況だ」

Q)ある月のインフレが抑制される一方、失業率が上がるような場合には利上げ幅を0.5%より縮小することがあるのか。

「1カ月ごとの数字はあまり意味がない。インフレが望ましい方向に動く証拠がみたい。過去2カ月間のコア物価上昇率は少し落ち着いたが、安心できる状況とは言えない。我々の期待に沿ってインフレが安定し、下がり始めることを確認する必要がある。我々の予想通りに進めば、今後数回の会合で0.5%の利上げが適当だと考えている」

Q) 高インフレを理由に消費者が支出を止めて景気後退に落ち込む懸念はないか。

「景気後退に陥らずに物価安定を回復できる可能性は十分にある。経済は好調で、労働市場はとても強い。過剰な需要がある。原理上、人々を失業させずに過剰な需要を減らす余地がある。世界の出来事や財政政策の効果の減衰、金利上昇を考えれば経済活動の減速はあるかもしれない。ただ昨年がパンデミックからの回復で5%を超える非常に強い成長率だった」

Q) 景気の冷え込みを伴ってもインフレ抑制を貫いたボルカー元FRB議長が話題だが、今のFOMCはインフレを抑えるために景気後退に耐える勇気があるか。

「ボルカー氏を大変尊敬している。彼は正しいと思ったことを実行する勇気があった。それは我々が特定のことを行うかということではなく、(我々への)試練だ。我々は、今後数年のうちに物価の安定を取り戻すことが国家にとって絶対不可欠であると考えている」

Q)インフレが目標を超えて長引く場合、中立金利はどの程度になるのか。

「中立金利は景気が拡大も減速もしないという水準という概念だ。正確に特定できるものではない。現在は2~3%程度と推計している。最大雇用と2%のインフレを保てる水準とみている。我々は政策が金融情勢に与える動き、さらに経済への効果をみる。物価安定への道筋に十分なことをしたか判断する。中立金利より引き上げる必要があると判断した場合は、躊躇(ちゅうちょ)なく引き上げる」

「我々は現段階では中立金利からほど遠いところにおり、中立金利へと急いでいる。その後は中立金利に達した時に検討する」

Q)人々の期待インフレが、より高インフレをもたらす要因になっていると思うか。企業による賃上げがもたらすリスクは。

「心理が大きく変化しているという強い兆候は見えないが、安心できる状況ではない。短期の期待物価上昇率は極めて高い。企業は賃上げが可能だから実施しているのであり、賃金上昇がもたらすインフレスパイラル(連鎖)の心配はない」

Q) インフレ圧力をもたらさない求人数と失業者数の比率の目安はあるか。

「特定の数値目標を持っているわけではない。労働市場がより均衡を保つような状態に持って行くことが必要だ。我々は賃金のデータを見ており、最終的にはインフレをみている」

Q)既に失業率は3.6%まで下がったが、今後さらに下落するとみているのか。低い失業率によって物価見通しはどう変化するのか。

「労働参加は働き盛りの年齢の人を中心に今後やや増えるとみている。労働参加率が増えれば、失業率はいくらか上昇する。雇用創出が減速することも予想される。雇用者数はここ数カ月、月約50万人のペースで増えており、これはかなり高水準だ。経済対策や金融政策による支援が弱まるのに従い、雇用創出は鈍化するだろう」

「これらの物価への影響は限定的とみている。サービス業を中心に賃金は過去数十年で最高水準となっており、労働者を呼び込む要因になっている。需要と供給はいずれ均衡を取り戻し、依然として高い水準にはあるが賃金インフレは落ち着くとみている」

Q)景気悪化をもたらさずに求人需要を減らせるのか。

「労働市場では失業者1人当たり1.9人の求人がある。求人需要は極めて高水準で、現代でまれに見る状況だ。求人需要が抑えられれば、需給のバランスが取りやすくなる。景気後退に陥って失業率を大きく上げることなく、(引き締めで)インフレを抑制し、賃金上昇のペースを抑えることができると考える」

「軟着陸できるとみる理由は、家計も企業も財務体質が良好だからだ。もっとも今回の金融引き締めは簡単ではない。目標達成のために必要なツールを使う」

Q)黒人の失業率は白人の約2倍だ。どのように物価安定と最大雇用の目標のバランスを取るのか。

「あらゆる人種で失業率は大きく低下しており、コロナのパンデミック(世界的大流行)前の水準に接近している。ただ労働市場のバランスが崩れている。企業は雇用が埋まらず、賃金は2%の物価上昇率にそぐわない水準まで上昇している。賃金上昇は喜ぶべきことだが、物価上昇で相殺されないよう、持続可能なレベルでの上昇が望ましい」

「米国の歴史上、過去40年に最も長い景気拡大が何度か起きた。低インフレの時代であり、長い景気拡大は人々や労働市場にとって良いことだ。我々は中長期的にものごとを考える必要がある。物価安定を取り戻すことが皆にとって最善のことだ」

日本経済新聞より