目次 ー Contents

資源株投資の基本(工業資源・エネルギー銘柄)

工業用金属関連株の年初来パフォーマンス

| AA | アルコア | アルミニウム | 13.1% |

| FCX | フリーポートマクモラン | 銅、金 鉱山 | 0.4% |

| SCCO | サザンコッパ― | 銅 鉱山 | 7.2% |

| TECK | テック | 銅 鉱山 | 29.2% |

| RIO | リオ・ティント | 銅、金、鉄鉱石 鉱山 | 8.6% |

| NUE | ニューコア | 鉄 | 41.1% |

| X | USスチール | 鉄 | 41.1% |

工業用金属関連株の株価比較

おすすめアメリカ資源株(アルミニウム)

アルコア(AA)

PER:17.87 時価総額:124.2億㌦ 配当利回り:0.59%(4/22/22)

アルコア・コーポレーションは、米国、スペイン、オーストラリア、ブラジル、カナダはじめ国際的に、ボーキサイト、アルミナ、およびアルミニウム製品の製造・販売を行っています。ボーキサイト採掘事業、ボーキサイトをアルミナに加工し、工業化学製品に加工し顧客に販売しています。また、アルミニウムの製錬、鋳造、圧延事業も行っています。一次アルミニウムを合金インゴットまたは付加価値インゴットの形で、輸送、建築・建設、包装、電線、その他の産業市場向け製品を製造する顧客に提供しており、アルミニウム平板を飲料・食品缶を製造する顧客に提供しています。さらに、水力発電所を所有し、電力を生産して卸売市場で取引業者、大規模産業用消費者、配電会社、その他の発電会社に販売しています。同社は以前、アルコア・アップストリーム・コーポレーションとして知られていましたが、2016年10月にアルコア・コーポレーションに社名変更しました。

アルコア(AA)の分析

アルミニウムの上流から下流までアルミニウムのエコシステムを確立しています。今後自動車の軽量化が進むと考えられ、アルミニウムの需要は拡大していくとみられており、収益の拡大が期待されます。アルミニウム価格の上昇は一服していますが、企業業績は大きく改善するでしょう。

アルミニウム価格の推移(5年間)

おすすめアメリカ資源株(銅)

銅市場について

ゴールドマン・サックス社の試算によると、2021年から2025年までのグリーン経済による銅の需要は、50万トンから270万トンへと5倍以上に伸びると言います。同時に、世界の需要に占めるグリーン・エコノミーによる銅の需要の割合は、2025年には4.2%から15.1%に増加すると言います。長期的には、銅への投資が少ないため、銅の需要は供給を上回ります。2024年だけでも、ペルーとチリの銅生産量がコビット19後、それぞれ2021年の240万トンから2024年の310万トン、2021年の590万トンから2024年の670万トンへと回復するため、需要が供給を上回ることになります。

埋蔵量の少なさと需要の増加で、原油などと比較して銅は下落しにくいと言われています。

銅価格推移(5年間)

電気自動車や再生可能エネルギーの成長は、銅の構造的な需要を変化させ、今後数年間で銅が不足すると予測されています。

IDTechExがCopper Development Association Inc.のために行ったレポートによると、EV分野の銅需要は2027年までに174万トンに達し、年平均成長率は25%になると予想されています。世界銀行が発表した Commodity Markets Outlook でも、長期的に銅の価格を上昇させる要因として、EV やグリーンセクターの需要を挙げています。このレポートでは、過去数年間の設備投資の不足や、新規プロジェクトのリードタイムの長さから、この需要の伸びに見合うだけの新規プロジェクトはないだろうとしています。

2022年の銅の見通し

今年は、金利上昇により経済成長が抑制される一方、鉱山による供給量が増加するため、需要の弱含みが重しとなり、銅価格は弱含みとなる見通しです。米の金融引き締めから景気の調整が起これば銅価格は高値圏から調整する可能性があります。

フリーポートマクモラン(FCX)

PER:12.14 時価総額:609.7億㌦ 配当利回り:1.43%(4/22/22)

FCXは、銅、金、モリブデンの採掘を行っています。北南米の鉱山、インドネシア鉱山、モリブデン鉱山、ロッド及び精錬、アトランティック銅製錬と幅広く事業を営んでいます。北米銅鉱山事業は、アリゾナ州モレンシー、バグダッド、サフォード、シエリタ、マイアミ、ニューメキシコ州チノ、タイロ ンで露天掘り銅鉱山を操業しています。南米銅鉱山事業は、ペルーのセロ・ベルデ鉱山とチリのエル・アブラ鉱山を対象としています。インドネシア鉱山事業は、金及び銀を多く含む銅精鉱を生産するグラスバーグ鉱区の事業を行っています。モリブデン鉱山事業は、ヘンダーソン地下鉱山及びクライマックス露天掘り鉱山(いずれもコロラド州)を含んでいます。銅地金・精錬部門は、北米にある銅地金精錬所、銅地金製造所、特殊銅製品製造所から構成されています。アトランティック銅製錬部門は、銅精鉱の製錬及び精製を行い、精製銅及び貴金属スライムを販売しております。全社・その他・消去は、その他鉱業・消去、石油・ガス事業、その他全社・消去項目から構成されています。

フリーポートマクモラン(FCX)の分析

FCXは、長年にわたってデレバレッジに注力してきましたが、新たな株主還元方針を打ち出したことで、ようやく株主に報いることに注力できるようになりました。今のところ、配当利回りは1.55%と非常に低い水準に留まっていますが、商品市況の改善により、2022年には、非常に素晴らしいフリーキャッシュフローと、現在のコストで11%という非常に高いフリーキャッシュフロー利回りを展開するための他の選択肢がないため、株主還元が急増することが期待できます。

サザンコッパ―(SCCO)

PER:15.05 時価総額:511.3億㌦ 配当利回り:5.44%(4/22/22)

SCCOは、ペルー、メキシコ、アルゼンチン、エクアドル、チリで銅やその他の鉱物の採掘、探査、製錬、精製を行っています。銅鉱石の採掘・製粉・浮遊による銅・モリブデン精鉱の製造、銅精鉱の製錬によるブリスター銅・アノード銅の製造、アノード銅の精錬によるカソード銅の製造、モリブデン精鉱・硫酸の製造、精製銀・金などの製造、亜鉛・鉛の採掘・加工などを行っています。サザンカッパーは最大級の総合銅メーカーであり、67.7MMTという世界最大の銅埋蔵量を所有しています。2028年には生産能力が190万トンに達し、年平均成長率は~10%になると言われています。収益の約8割を銅が占めています。 Grupo Mexicoは、その完全子会社Americas Mining Corp(以下、AMC)を通じて、資本金の88.91%を保有しています。

テック(TECK)

PER:8.84 時価総額:200.1億㌦ 配当利回り:1.07%(4/22/22)

は、アジア、欧州、北米で天然資源の探鉱、買収、開発、生産を行っています。製鉄用石炭、銅、亜鉛、エネルギーの各セグメントを通じて事業を展開しています。同社の主要製品は、製鉄用石炭、銅、金、混合アスファルト、鉛、銀、モリブデン、亜鉛、亜鉛精鉱、化学品、肥料、その他金属です。また、インジウムとゲルマニウムも生産しています。さらに、アルバータ州アサバスカ地域のフロンティアオイルサンドプロジェクトの権益を保有し、オーストラリア、チリ、アイルランド、メキシコ、ペルー、トルコ、米国で探鉱・開発プロジェクトの権益を保有しています。

リオ・ティント(RIO)の分析

TECK は、今後 2 年間で生産量を 2 倍にしようとしているので、銅のスーパーサイクルを利用するには最適です。同社には強力な製鉄用石炭ビジネスユニットがあります。もし同社が80億ドルの石炭部門をスピンオフすれば、投資家はESG投資家に嫌われていない資産に焦点を当てた合理的な会社になると考えています。今現在、石炭の価格を考えると、石炭のスピンオフは天才的な動きです。このスピンオフがどれだけ効率的なものになるかは見極める必要がありますが、私は将来の不況時に会社を守るための戦略的な動きだと考えています。

サザンコッパ―(SCCO)の分析

今後の成長は、来年のQB2の稼働に伴う銅によるものになるでしょう。QB2(Quebrada Blanca Phase 2)は、チリの長寿命の銅プロジェクトです。2023年までに、QB2はTECKの連結会社の生産量を2倍にすると予想されています。単一の商品に集中している鉱山会社があるのに対し、幅広い商品を扱っています。コモディティーの強気相場が続いているおかげで、同社の売上高とフリーキャッシュフローは大幅に増加しています。さらに、新しいQB2での生産開始も間近に迫っており、これによってさらに多くの現金が株主に還元されることになります。さらに、同社は最近、冶金用(鉄鋼業界で使用される)石炭部門をスピンオフする計画を発表しましたが、これは非常にスマートな動きだと思います。大きな流れを考えると、私は商品価格の上昇に賭けるために市場の弱さを考慮し、同社を注視していくつもりです。

リオ・ティント(RIO)

PER:5.59 時価総額:1213.8億㌦ 配当利回り:10.90%(4/22/22)

リオ・ティントは、鉱物資源の探査、採掘、加工に従事しています。鉄鉱石、アルミニウム、銅及びダイヤモンド、エネルギー及び鉱物、並びにその他の事業を営んでいます。鉄鉱石事業は、世界の海上鉄鉱石取引に製品を供給しています。アルミニウム事業では、ボーキサイト、アルミナ及び一次アルミニウムを生産しております。銅・ダイヤモンド事業は、金、銀、モリブデン及びその他の副産物を生産しています。エネルギー・鉱物資源部門は、ウラン、ホウ酸塩、塩、二酸化チタンなどの製品及び石炭事業を含んでいます。その他の事業には、休止中のゴーブアルミナ製錬所及びリオティントマリンの事業が含まれます。本社は英国ロンドンです。

ニューコア(NUE)

PER:5.76 時価総額:432.9億㌦ 配当利回り:1.24%(4/22/22)

ニューコア は、鉄鋼および鉄鋼製品の製造・販売を行っています。製鋼部門は、熱延、冷延、亜鉛メッキ鋼板製品、厚板製品、広幅ビーム、ビームブランク、Hパイル、シートパイル製品、ブルーム、ビレット、コンクリート補強筋、商人筋、特殊筋品質製品などの棒鋼製品を生産しています。また、鉄鋼製品売買や鉄筋の流通事業も行っています。鉄鋼製品部門は、米国、カナダ、メキシコの鉄鋼サービスセンター、加工業者、製造業者に製品を販売しています。

鉄鋼製品部門は、主に非住宅建築用途の中空構造物用鋼管製品、電線管、鋼製ラック、根太及び根太桁、鋼製デッキ、コンクリート補強用鋼材、冷間仕上げ鋼材、スチールファスナー、金属建築システム、断熱金属パネル、スチールグレーチング及びエキスパンデッド・メタル製品、ワイヤー及び金網製品などを提供しています。また、当セグメントは、杭材流通事業も行っています。原料セグメントでは、直接還元鉄(DRI)の製造、鉄・非鉄金属、銑鉄、ブリケット鉄、DRIの仲介、合金鉄の供給、鉄・非 鉄スクラップの加工、及び天然ガス採掘事業を行っています。鉄スクラップは電炉製鋼所や鋳物工場に、非鉄スクラップはアルミ缶メーカー、アルミ二次精錬所、製鉄所等の加工業者、及び各種非鉄金属の需要家に販売しています。農業、自動車、建設、エネルギー、石油、ガス、重機、インフラ、輸送などの業界には、自社営業チームと社内販売・貿易会社を通じてサービスを提供しています。

ニューコア(NUE)の分析

鉄鋼価格が高騰し、供給が制限される中、Nucorは十分な受益者としての地位を確立しています。ニューコアは鉄鋼セクターで最も健全なバランスシートを持っており、余剰のフリーキャッシュフローを株主に還元することができます。今年のPERは7倍以下であり、魅力的な投資です。2022年第1四半期、ニューコアの収益は前年同期比50%増となりました。ほとんどのアナリストは、第1四半期に収益が好調であることを大方予想していたので、これは驚くべきことではありませんでした。

ROEは前年同期の8.2%から13.7%に上昇しました。バランスシートには、約19億ドルの純負債がありますが、1四半期に約20億ドルのフリー・キャッシュ・フローを生み出している事業に対して、ニューコアは鉄鋼セクターの中で最も強い信用度を誇っていることになります。鉄鋼需要は増加しています。鉄鋼市場は非常に逼迫しており、意味のある追加供給をオンライン化するには数年かかるでしょう。そして、EV、橋、住宅、冷蔵庫、食器洗い機など、経済を前進させるために実際に必要な無数の用途に鉄鋼製品が必要であることを忘れてはいけません。実際、バイデン大統領のインフラプロジェクトは、鉄鋼なしでは進められないと思われます。一方、鉄鋼の最大の生産国、輸出国は中国です。しかし、中国は脱炭素化の取り組みに真剣に取り組むことを決意しています。つまり、中国はすでに鉄鋼の生産が制限されている時期に、鉄鋼の生産に上限を設けようとしています。

おすすめアメリカ資源株(鉄)

USスチール(X)

PER:2.30 時価総額:87.5億㌦ 配当利回り:0.60%(4/22/22)

USスチールは、主に北米と欧州で平鋼と鋼管製品を生産・販売しています。北米で平鋼(Flat-Rolled)、ミニミル、U.S. Steel Europe(USSE)、鋼管製品(Tubular)の4つのセグメントを通じて事業を展開しています。平鋼部門は、スラブ、帯鋼、板材、錫ミル製品、鉄鉱石、コークスなどを提供しています。サービスセンター、改造、輸送、自動車、建設、コンテナ、家電、電気市場などの顧客にサービスを提供しています。ミニミル部門は、熱延・冷延・塗装鋼板及び電材を提供しています。自動車、家電、建設、コンテナ、輸送、サービスセンターなどの市場の顧客にサービスを提供しています。USSE部門は、スラブ、帯鋼、板材、ブリキ製品、スパイラル溶接管などを提供しています。建設、コンテナ、家電・電気、サービスセンター、改造、石油・ガス、石油化学の各市場の顧客にサービスを提供しています。鋼管部門は、主に石油・ガス・石油化学市場の顧客に、シームレスおよび電気抵抗溶接鋼管、標準管、 ラインパイプ、メカニカルチューブ製品を提供しています。また、同社は不動産事業も行っています。

USスチール(X)の分析

ロシアのウクライナ侵攻が始まって以来、経済制裁により、小麦、肥料、石油・ガスなどの商品に加えて、鉄鋼などロシアが供給する製品の輸出が減少しています。建設需要の旺盛さもあり、鉄鋼の需要は増加していますが、ロシアからの供給が減少する見通しとなったことで、さらに大きな影響を受けることになっています。2022年の始まりに、デロイトはレポート「2022年エンジニアリング・建設産業展望」の中で、建設予測(これが鉄鋼需要に影響を与える)について述べています。

2022年、回復の2年目に入り、この業界は国の成長計画を支える大きな役割を担っている。医療、公共安全、その他の公共インフラにわたる投資を伴うインフラ投資雇用法(IIJA)は、E&C企業にとって好材料となり、非住宅分野全体の回復を加速させる可能性が高いと予想される。住宅部門は好調を維持し、2021年と同様の活動を示すと予想される。供給面では、毎週生鋼生産数を追跡している米国鉄鋼協会によると、米国の鉄鋼生産は2020年から減少し、2021年の輸入鋼材は2020年に比べて43%増加しており、最近になって再び上昇し始めたところです。

2022年3月5日までの調整後の年間累計生産量は1632万4000純トン、能力稼働率は81.1%だった。前年同期の1591万3000トン(稼働率76.8%)から2.6%の増加です。こうした結果、米国の鉄鋼メーカーが、歴史的に低いバリューかそれに近い価格で取引しながら、株価を大きく上昇させています。XについてはそのPERが3倍以下というのは魅力的です。

現状、スポットビジネスが加速し、鋼材価格は上昇し、Big River Steelの受注残は10月以降で最長のものとなっています。また、差別化された商業戦略を継続的に実行した結果、固定価格契約において大幅なアップサイドを実現しています。季節的な需要が回復し、ここ数週間高まっている地政学的リスクやコスト変動から、買い手はより信頼性の高い地域的な鉄鋼供給に目を向け始めており、市況の改善は第2四半期も続くと予想しています。今日の市場ダイナミクスは、U.S.スチールのビジネスモデルのユニークな点を補強しています。ミネソタ州の低コストの鉄鉱石は、競合他社には真似のできない持続的な競争優位性を持っています。この競争上の優位性は、増加する電気炉の設備にますます反映されつつあります。当社は、2023年前半までにBig River Steelの鉱石ベースの金属材料需要の最大50%を供給するため、ゲーリー工場に銑鉄機を建設中であり、今後も金属材料戦略を拡大するための追加機会を見極める予定です。2022年3月17日時点で約5億5000万ドルまで自社株式の追加購入が可能であることが示されています。

おすすめアメリカ資源株(石油・天然ガス)

石油・天然ガス エネルギー関連の個別銘柄

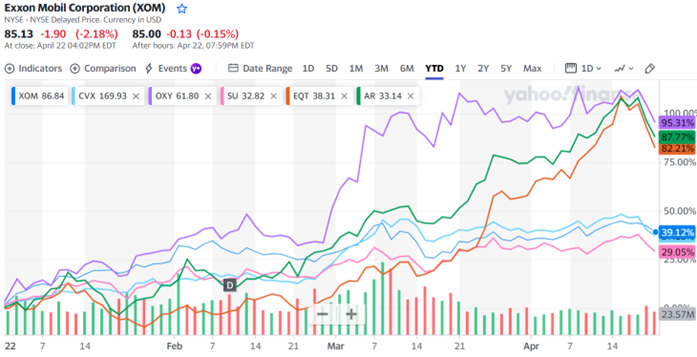

エネルギー関連株の年初来パフォーマンス

| XOM | エクソンモービル | 石油 | 45% |

| CVX | シェブロン | 石油 | 48% |

| OXY | オクシデンタル・ペトロリアム | 石油 | 112% |

| SU | サンコア・エナジー | 石油 | 37% |

| EQT | EQT | 天然ガス | 109% |

| AR | アンテロ・リソーシズ | 天然ガス | 107% |

石油・天然ガス エネルギー関連銘柄の年初来株価推移(~4月22日)

エクソンモービル(XOM)

PER:15.80 時価総額:3597.3億㌦ 配当利回り:4.13%(4/22/22)

エクソン モービルは、米国及び海外で原油及び天然ガスを探鉱・生産しています。上流部門、下流部門、化学部門まで幅広くエネルギー事業を営んでいます。また、原油、天然ガス、石油製品、石油化学製品及びその他特殊製品の製造、取引、輸送及び販売、オレフィン、ポリオレフィン、芳香族及びその他各種石油化学製品の製造及び販売、炭素、水素及びバイオ燃料の回収・貯蔵を行っています。2021年12月31日現在、約20,528の正味稼働井を有しています。同社は1870年に設立され、テキサス州アーヴィングに本社を置いています。

エクソンモービル(XOM)の分析

ウクライナ侵攻は、最近の原油・ガソリン価格高騰の引き金に過ぎないとの見解も出ています。根本的な理由はもっと構造的で長期的なもの、つまり長年にわたって蓄積された石油生産への過小投資と供給不足によるものだと論理です。一方、ガソリン価格、原油価格ともにキャッチアップの時期を迎えています。原油価格は過去50年余り、インフレ率(約3.9%)を上回る年率5.9%の上昇を続けてきました。しかし、最近の急騰にもかかわらず、現在の原油価格、ガソリン価格は10年程前の水準にとどまっています。XOMの収益と株価は、いずれもガソリン価格や原油価格と強い相関があります。

そのため、保守的な予想でも2桁のリターンを示し、最悪のインフレ予想をも大きく上回ると予想されています。さらに、リターンの大部分(約4%)はXOMの現在の配当によって支えられています(ちなみに、XOMは2022年の65の配当貴族の1つでもある)。米国自動車協会(以下、AAA)の最新の燃料データによると、米国のガソリンスタンドの平均ガソリン価格は、以下のグラフからわかるように1ガロンあたり4.2ドルまで上昇し、2007年ごろから米国で最も高くなっています。ロシア・ウクライナ戦争が起こる前からすでにガソリン価格は上昇しており、戦争がそれを悪化させただけです。また、XOMの株価(このプロットでは示されていないが、同社の収益も)は、ガソリン価格と強い相関があることがわかります。下流部門が全体の約78%を占め、化学と上流部門が残りの22%を占めています。現在の原油生産量は日量230万トンです。そのため、前述したように、株価や利益はガソリン価格や原油価格と強い相関があります。

バイデン大統領は原油価格の上昇を抑えようと懸命に努力しています。年初、バイデン大統領は原油を80ドル程度に、ガソリンを3.30ドル程度に抑えようとしていました。しかし、ロシアとウクライナの戦争が勃発し、彼の選択肢は狭まりました。かなりの量のロシア産原油が世界市場に出回らなくなり、米国へのロシア産原油の輸入も禁止しました。現在、ガソリン価格は4.2ドル近くにまで上昇しており、彼は原油価格の高騰とインフレと戦うために戦略石油備蓄(以下SPR)の放出を決断しなければならなくなりました。しかし、根本的な解決には至っていません。今回の放出により、SPRは4億バレル強に減少し、1983年以来の低水準となると予想されます。

シェブロン(CVX)

PER:19.79 時価総額:3162.3億㌦ 配当利回り:3.53%(4/22/22)

シェブロンは、世界中でエネルギーと化学品の総合的な事業を行っています。上流部門は、原油及び天然ガスの探鉱・開発・生産・輸送、液化天然ガスの処理・液化・輸送・再ガス化、パイプラインによる原油輸送、天然ガスの輸送・貯蔵・販売、液化ガスプラントの運営などを行っています。石油化学事業 石油化学事業では、原油の精製、原油・石油製品・潤滑油の販売、再生可能燃料の製造・販売、パイプライン・船舶・自動車・ 鉄道による原油・石油製品の輸送、汎用石油化学製品・合成樹脂・燃料・潤滑油添加物の製造・販売などを行っています。また、キャッシュ・マネジメント、デット・ファイナンス、保険事業、不動産事業、テクノロジー事業にも携わっています。同社は以前はChevronTexaco Corporationとして知られ、2005年にChevron Corporationに社名を変更しました。カリフォルニア州に本社を置いています。

シェブロン(CVX)の分析

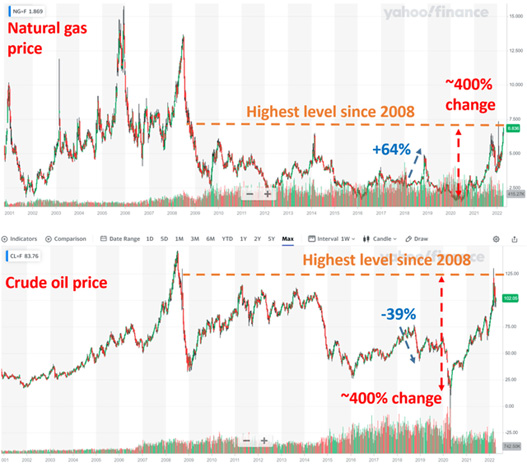

総合エネルギー会社であるXOMやCVXについては、天然ガスの役割は無視できません。XOMとCVXの両社は、天然ガスを資産として、また収入源として、かなりのエクスポージャーを持っています。現状では、天然ガスだけでも株価に大きな差益と上昇余地をもたらしています。天然ガス価格は原油価格よりも変動しやすいため、上昇ポテンシャルはさらに大きくなります。下のチャートからわかるように、歴史的に天然ガス価格は石油価格よりも変動が激しいです。そして、天然ガスと石油の両価格は過去数年の間に底値から400%以上上昇しました。現在進行中のロシアとウクライナの紛争は、ドイツなどヨーロッパの主要国をロシアの天然ガスから遠ざけている。そのため、米国などから液化天然ガスの輸入を計画しており、XOMとCVXはともに天然ガスの主要生産国です。

天然ガス価格と原油価格は常に相関しているわけではありません(大半の場合、相関しています)。顕著な例として、2018年と2019年が挙げられます。以下のチャートからわかるように、この間、天然ガス価格は64%もの高騰を見せ、原油価格は39%もの下落を見せました。相関がない(あるいは負の相関がある)ことで、両銘柄の収入源に貴重な分散効果をもたらしています。

現在、XOMの石油確認埋蔵量は98.8億バレル、CVXは61億バレルです。10年平均の原油価格を1バレル100ドルとして、損益分岐点原油価格を1バレル40ドルと仮定すると、確認埋蔵量自体の価値はXOMが5930億ドル、CVXが3720億ドルとなります。XOMの天然ガスの確認埋蔵量は原油換算で約53億2000万バレルです。この天然ガスの確認埋蔵量は、10年間の平均ガス価格を5ドル/MBTuと仮定すると、1株あたり約38ドルの価値があります。そしてCVXの天然ガスの確認埋蔵量は、原油換算で約50億バレルです。その天然ガス確認埋蔵量は、10年間の平均ガス価格を5ドル/MBTuと仮定すると、やはり1株当たり約17ドルの価値があります。McKinseyのレポートによると、北米は2.80ドル/MBTU以下でも25年以上の需要を満たすだけのガスを生産することができるそうです。

オクシデンタル・ペトロリアム(OXY)

PER:36.74 時価総額:530.5億㌦ 配当利回り:0.92%(4/22/22)

オクシデンタル・ペトロリアムは、米国、中東、アフリカ、中南米において、石油・ガス資源の取得、探鉱、開発を営んでいます。石油・ガス事業、石油化学事業、石油中間流通事業の3つのセグメントで事業を展開しています。石油・ガス事業では、石油、コンデンセート、天然ガス液 体(NGL)、天然ガスの探鉱、開発、生産を行っています。化学事業では、塩素、苛性ソーダ、有機塩素化合物、カリウム化合物、二塩化エチレン、塩素化 イソシアヌレート、ケイ酸ナトリウム、塩化カルシウム等の基礎化学品、塩化ビニルモノマー、ポリ塩化ビニル、エチレン等のビニ ル類の製造及び販売をしています。ミッドストリーム&マーケティング部門は、石油、コンデンセート、NGL、天然ガス、二酸化炭素、電力の収集、加工、 輸送、貯蔵、購入、販売をしています。また、輸送・貯蔵能力からなる資産の売買や事業体への投資も行っています。テキサス州ヒューストンに本社を置いています。

オクシデンタル・ペトロリアム(OXY)の分析

資本支出を抑制し続けたおかげで、フリーキャッシュフローは2021年中に673億ドルと非常に印象的に急増し、純負債を急減させ、デレバレッジを促進するのに非常に役立ちました。2021年から原油およびガス価格が通常の水準まで下落しても、十分なフリーキャッシュフローがあり、非常に望ましい株主リターンが得られると予想されます。2022年の平均価格が1バレルあたり約100ドルとなった場合、同社の営業キャッシュフローは2021年の好調な業績に対し、約67億5000万ドルの大幅な増加となります。2021年の営業キャッシュフロー104億3400万ドル、運転資本14億2600万ドルと合わせると、2022年の営業キャッシュフローは186億ドルという巨額になると予想されます。

このような好調な石油・ガス価格が永遠に続くとは限りませんが、ありがたいことに、同社の財務状況への恩恵は今後何年にもわたって残り、2021年に非常に素晴らしい改善を見た後、2022年には純負債が激減する予定です。たとえ石油・ガス価格が年後半に軟化したとしても、2022年の純負債目標額200億ドルを容易に達成できるものと思われます。しかし、原油価格が大幅に低下した場合はPERの修正によって、下落するリスクもあります。

サンコア・エナジー(SU)

PER:14.58 時価総額:462.7億㌦ 配当利回り:4.08%(4/22/22)

サンコア・エナジーは総合エネルギー企業です。主にカナダのアサバスカ・オイルサンドにおける石油資源の開発に注力しています。カナダ国内および海外で原油の探査、取得、開発、生産、輸送、精製、販売を行い、主にカナダ国内でペトロカナダの名称で石油製品および石油化学製品を販売しています。オイルサンド、探鉱・生産、精製・販売、全社・ 消去の各セグメントを通じて事業を展開しています。オイルサンド部門は、採掘及び原位置作業からビチューメンを回収し、精製原料及びディーゼル燃料に改良し、また、ビチューメンを希釈剤と混合して市場に直接販売する事業を展開しています。

ビチューメン(Bitumen)とは、カナダにある様々な砂鉱床に含まれる糖蜜状の石油のことです。探鉱・生産事業は、カナダ東海岸及び北海の海洋事業、リビア及びシリアの陸上資産の操業に携わっています。石油精製・販売事業では、原油及び中間原料を様々な石油製品及び石油化学製品に精製し、他の小売業者を通じて 石油製品を小売、商業及び産業顧客向けに販売しています。また、オンタリオ州及びカナダ西部において4つの風力発電所を運営しています。原油、天然ガス、副産物、精製品、電力の販売及び取引も行っています。カナダのカルガリーに本社を置いています。

サンコア・エナジー(SU)の分析

サンコアは、強力なフリーキャッシュフローの生成、増配、10%のキャッシュイールド、そしてレバレッジの削減を継続する計画を通じて、強力な株主還元を実現し続けています。また、同社のAFFO(調整後営業利益)は、ブレント原油が1ドル上昇するごとに2億ドル増加します。バランスシートのデレバレッジを継続しながら、自社株買いと増配を通じて、余剰資本を株主に還元しています。

EQT(EQT)

PER:NA (EPS:$-4.36) 時価総額:149.6億㌦ 配当利回り:1.26%(4/22/22)

EQTは、米国で最大の天然ガス生産会社として事業を展開しています。天然ガス、エタン、プロパン、イソブタン、ブタンなどの天然ガス液(NGLs)、天然ガソリンを生産しています。2021年12月31日現在、マーセラス・プレイの170万グロスエーカーを含む約200万グロスエーカーに25兆立方フィートの天然ガス、NGLs、原油の確認埋蔵量を有しています。ペンシルバニア州ピッツバーグに本社を置いています。

EQT(EQT)の分析

EQTは、米国最大の天然ガス生産者です。欧州は今、エネルギー危機に陥っており、欧州の天然ガス需要は非常に高くなっています。さらに、ロシアの制裁により、ただでさえ逼迫しているガス市場の供給がさらに制限されています。しかし、天然ガス液体を欧州に供給することは、現状では非常に困難です。天然ガスの用途は、暖房、輸送、重工業、農業などです。

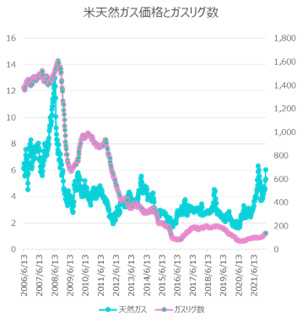

さらに、天然ガスを利用する企業にとって、これらの複合製品の多くがコモディティ化されていることも問題を大きくしています。つまり、インフレによって最終製品のコモディティ化が進んでいるため、これらの製品をより多く生産するインセンティブが高くなっています。しかし、天然ガスを投入資源とする欧州の生産者にとっては、天然ガスという投入コストが米国に比べて高いため、高い需要を生かすことができません。つまり、米国の天然ガス会社は世界的に見て非常に有利な立場にあるということです。ベイカーヒュージ者が発表している天然ガスのリグ数は低迷したままです。

最近競合他社のチェサピーク(CHK)がChief E & D Holdingsを買収しました(約20億ドル+普通株944万株)が、EQTの経営陣は現在の価格水準が高すぎて買収には興味ないとコメントしています。EQTは天然ガス価格低迷していた2020年と2021年に天然ガス油田に投資を行っています。非常に相場観がすぐれています。

EQTは先物取引を通じて価格変動を65%ヘッジしていると公表しています。

天然ガス先物価格推移(5年間:~4/25/2022)

アンテロ・リソーシズ(AR)

PER:19.79 時価総額:3162.3億㌦ 配当利回り:3.53%(4/22/22)

アンテロ・リソーシズは、米国において天然ガス、天然ガス液、石油の取得、探鉱、開発、生産を行っている独立系石油・天然ガス企業です。2021年12月31日現在、アパラチアン・ベースンで約502,000ネットエーカー、アッパー・デボニアン・シェールで174,000ネットエーカーを保有しています。また、アパラチア盆地において494マイルのガス収集パイプラインと21のコンプレッサーステーションを所有・操業しています。同社の推定確認埋蔵量は、天然ガス10.2兆立方フィート、回収エタン718百万バレル、プロパン、イソブタン、ノルマルブタン、天然ガソリン501百万バレル、石油36百万バレルなど、17.7兆立方フィート相当とされています。コロラド州デンバーに本社を置いています。

アンテロ・リソーシズ(AR)の分析

アパラチア山脈の西部に良質なガス田を有しており、天然ガス生産業者として急速に地位を上げて、全米第2位命まで上り詰めています。天然ガスの消費地として米国のなかでも人口が集中しているニューヨーク、ペンシルバニア、ワシントンに近い位置にあります。多くのシェールガス田は南西部のテキサスやアーカンソー州にあります。米国においては、天然ガスの需要は大きくなるばかりです。発電向けには石炭から天然ガスへの転換が進んでいます。様々な化学製品や肥料の原材料も天然ガスです。もし、ヨーロッパへの天然ガスの輸出が開始されれば、米大陸の東部に位置するガス田は非常に競争力を持ちます。財務状況も同じ天然ガスセクターではもっとも良好な会社です。石油は、世界中に簡単に輸送し、販売することができます。しかし、液化天然ガスは世界中に簡単に輸送することはできません。もし、この先3〜4年の間にLNGをヨーロッパに輸送する方法が確立されれば、LNGメーカーの需要がさらに高まるということです。フリーキャッシュフローの6倍程度の配当は、確かに非常に割安感があります。

コモディティ投資の魅力

商品価格はここ数カ月、堅調に推移しています。エネルギー、農業、金属、いずれの分野でも、生産能力の不足や天候などの自然現象による制約から、需要と供給のバランスが崩れています(農業の場合)。ロシアのウクライナ侵攻がこれらの不均衡をさらに悪化させ、多くの商品が世界的に深刻な品不足に陥り、それに伴って価格も高騰しています。

おすすめ米国エネルギー株関連銘柄とエネルギーETF

2022年のエネルギー価格は堅調に推移すると予想しています。バイデン政権誕生以来、米国のグリーン・エコノミー推進とCOVID-19のパンデミックによって石油関連、天然ガス関連銘柄は低迷していました。もともと2010年以降石油関連銘柄である大手石油メジャーやシェールガス・オイル銘柄はS&P500株価指数を大きく劣後してきました。