目次 ー Contents

ロシアによるウクライナ侵攻により米国株式は下落、原油・穀物価格は高騰

ロシアがウクライナに侵攻し、米国と同盟国が制定した制裁措置がすでに実施されている。米国がロシアの金融機関2社とロシアの国債に対する制裁措置「第一弾」を定める一方、ドイツがパイプライン「ノルドストリーム2」の認定を中止したため、エネルギー市場は価格が高騰した。このパイプラインの中止の決定はEU全域で支持され、天然ガスの値札が上昇しても、欧州はロシアの巨大なエネルギー産業を標的にする意思があることを示している。そして、WTI原油は6%以上高騰し、天然ガス価格は3週間ぶりの高値となるなど、上昇に転じている。欧州へのロシアのガス供給の30%がウクライナを経由しているため、欧州全体の天然ガス供給に大きな支障をきたす可能性がある。

過去5日間、ロシアが事前行動を起こしたことで、ダウは約7%下落したに過ぎない。米国株式市場が急落する一方で、ロシアとウクライナ双方からのトウモロコシと小麦の供給に大きな支障が予想されるため、商品・農産物先物は契約期間中の最高値を更新している。ロシアは世界最大の小麦輸出国である。ウクライナと合わせると、世界の小麦輸出市場の約29%を占めている。ウクライナは小麦、大麦、ライ麦、トウモロコシの巨大な生産国で、ヨーロッパの多くがこれに依存しているが、同国の輸出はEU圏外にも及んでいう。また、中東やアフリカの国々もウクライナの小麦やトウモロコシに依存している。小麦価格は9年ぶりの高値で推移している。 トウモロコシ価格は、火曜日より0.24-0.35ドル高い。東京時間、小麦価格はリミットアップし、現在ロックされた状態(カンザスシティとシカゴで$0.50/bu)になっていた。

ニューヨークタイムズのリック・グラッドストーンによると、「国連の反飢餓部門である世界食糧計画は、ロシアのウクライナ侵攻が新たな食糧危機を引き起こし、他の場所で救援活動を行う際に直面する課題をさらに悪化させると警鐘を鳴らした。現在、2億8300万人が飢餓に向かって行進しており、4500万人が飢餓の扉を叩いている」。この地域での紛争が長引けば、パンの不足が生じ、消費者物価だけでなく、この秋の食糧難の確率も高まるだろう。食品インフレは引き続き上昇することが予想される。

肥料などのエネルギー多消費型製品は、天然ガスの供給制限と価格高騰の影響を受け、農業への打撃が倍加する可能性が高い。ロシアとウクライナの紛争は世界が注目しており、世界経済やサプライチェーンに与える全体的な影響はまだ不明だが、状況がさらにエスカレートした場合には大きな混乱が予想される。

米国株式市場、商品市場などの反応

木曜日のS&P500指数は+1.50%、ダウ工業株指数は+0.28%、ナスダック100指数は+3.44%の上昇で取引を終えた。木曜日の米国株価指数は、序盤の急落から回復し、大幅高で推移した。 株価指数は当初売られ、ダウ工業株は11カ月ぶりの安値、S&P500とナスダック100は9カ月ぶりの安値に下落した。 しかし、木曜午後のバイデン大統領の発言でサイバーセキュリティ関連銘柄が上昇し、原油価格が7年半ぶりの高値から下落したことでインフレ懸念が後退し、テクノロジー銘柄に買いが集った。

木曜日の米国株価指数は、ロシアのプーチン大統領がウクライナへの本格的な侵攻を命じたことで、当初は売られていた。 また、原油が7年半ぶりの高値に上昇し、10年物ブレークイーブンインフレ率が本日3カ月ぶりの高水準となる2.712%に上昇したことから、インフレ懸念も株価の重荷となった。 木曜日の米経済指標は、ほぼ予想を上回り、株価の支援材料となった。

米国株の動き

バイデン大統領がロシアのサイバー攻撃に対応する能力を米国は持っていると述べたことを受け、サイバーセキュリティ関連銘柄の強さが木曜日のナスダック100の上昇を牽引した。 クラウドフレア(NET)が+19%以上、クラウドストライク・ホールディングス(CRWD)、テナブル・ホールディングス(TENB)、パロアルト・ネットワークス(PANW)が+13%以上、フォーティネット(FTNT)が+11%以上、Zscaler(ZS)が+10%以上の上昇で取引を終えた。

ロシアのウクライナ侵攻により原油価格が7年半ぶりの高値となり、代替エネルギーへの需要が喚起されたことから、再生可能エネルギー関連銘柄は上昇した。 エンフェーズ・エナジー(ENPH)は、+16%以上上昇し、S&P 500の上昇率トップとなった。Sunrun (RUN) はほぼ+22%上昇、SolarEdge Technologies (SEDG) は+14%以上、Quanta Services (PWR) は10%以上、First Solar (FSLR) は+6%以上の上昇で取引を終えている。モデナ(MRNA)は、第4四半期の収益が72億1000万ドルで、コンセンサスの69億ドルを上回り、+15%以上上昇し、S&P500とナスダック100の上昇率トップとなりました。ライブ・ネーション・エンターテインメント(LYV)は、第4四半期の調整後営業利益が1億6030万ドルとなり、コンセンサスの1億650万ドルを大きく上回ったため、木曜日は+9%以上上昇した。銀行株が弱く、市場全体の足を引っ張った。

シティグループ(C)は-4%以上、JPモルガンチェース(JPM)、モルガンスタンレー(MS)、ウェルズファーゴ(WFC)、バンクオブアメリカ(BAC)は-2%以上の下げで引けた。ブッキング・ホールディングス(BKNG)は、第4四半期の代理店予約総数が118億8000万ドルで、コンセンサスの121億4000万ドルを下回り、ナスダック100の下落率トップとなりました。

NASDAQ100株価指数先物の推移(2月24日 30分足)

債券市場の動き

10年米国債利回りは-2.1bp低下し1.970%で終了した。 ロシアのウクライナ侵攻で安全資産としての米国債に需要が集まり、10年米国債利回りは2週間半ぶりの低さとなる1.844%まで低下した。 また、財務省が実施した500億ドルの7年物T債券の入札で、入札カバー率が2.36と10年債平均の2.31を上回り、強い需要があったことも米国債の支援材料となった。予想を上回る米経済指標と、S&P500が9カ月ぶりの安値から回復して高値圏で推移した後の株価の急反発で、金利は上昇した。

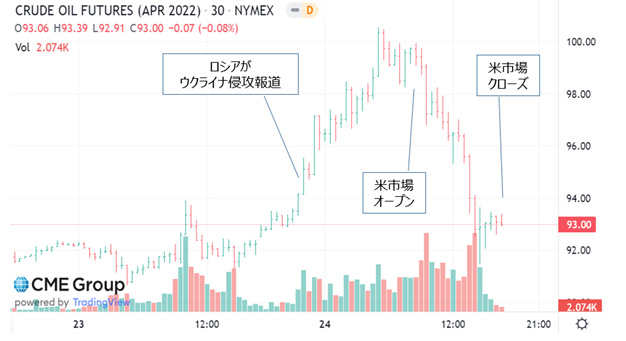

原油市場の動き

WTI原油とRBOBガソリンは、7年半ぶりの直近高値を更新し、小幅高で取引を終えた。 ロシアがウクライナへの侵攻を本格化させたことで、原油相場はナイトセッションで高値圏(一時100ドル越え)まで急騰した。 しかし、ドル高や週間EIA原油在庫の急増、バイデン大統領が戦略石油備蓄(SPR)から原油を放出すると約束した発言などから、原油相場は最高値から反落した。

バイデン大統領が、米国は主要な原油消費国と協力して戦略的石油備蓄からの一斉放出を調整しており、ロシアの原油輸出を引き続き制裁から免除すると述べたことで、上昇分のほとんどを取り消した。

米CME WTI原油先物価格の推移(2月24日30分足)

JPモルガン・チェースは水曜日、ウクライナをめぐる緊張が高まり続ける中、原油価格は第2四半期に1バレル平均110ドルになる可能性が高いと予測した。

原油にとって強気な要因は、火曜日にイラクとナイジェリアのエネルギー相が、原油価格が1バレル100ドルを超えて上昇しても、OPEC+は原油生産を加速する必要はないとのコメントを発表したことである。 OPEC+は2日に会合を開き、原油生産量について協議するが、4月に40万bpdの増産を行うことがコンセンサスとなっている。OPECの1月の原油生産量は5万bpd増の2,814万bpdとなり、1年3カ月半ぶりの高水準となった。 リビアが民兵による油田封鎖の影響で1月の生産量が-14万bpdとなったため、OPECの原油生産量の増加は限定的となった。

世界のタンカーに貯蔵されている原油が減少していることは、原油価格にとって強気材料となる。 ボルテキサによると、2月18日までの1週間に少なくとも7日間停泊していたタンカーに貯蔵されていた原油は、前週比-15%の9,075万バレルに減少した。

原油の弱気材料は、イラン新核合意への見通しが改善したこと。 イランの核交渉担当トップは、イランと世界各国との核合意の修復に向けた取り組みが「これまで以上に近づいている」と述べた。 イランとの核合意が実現すれば、イランの石油輸出に対する制裁が解除され、世界の原油供給が増加する。

EIAの週次データは、原油価格にとってまちまちだった。 プラス面では、WTI先物の受け渡し地点であるクッシングの原油供給量が-204.9万バレル減少し、3年4カ月ぶりの低水準となったこと。 また、EIAの留出油在庫は-584千バレルと、予想の-170万バレルより減少幅は縮小したものの、2年4カ月ぶりの低水準となった。 一方、EIAの原油在庫は、予想の横ばいに対して+451万バレルと増加した。 また、EIAのガソリン供給量は-58.2万バレルと、予想の-150万バレルを下回る減少幅となった。EIA週報によると、(1)2月18日時点の米国原油在庫は季節的な5年平均を-9.5%、(2)ガソリン在庫は5年平均を-3.6%、(3)留出油在庫は5年平均を-19.3%と下回った。 2月18日終了週の米国原油生産量は1,160万B/Dで横ばい、2020年2月の過去最高値である1,310万B/Dを-150万B/D(-11.5%)で下回っている。

ウクライナ侵攻が米国株に与える影響

株価の動きは、年初来インフレ懸念からハイテクグロース株売り、バリューディフェンシブ株買いのポジションの利確取引が入ったと思われる。一部の投機筋のファンドが、プーチン大統領がウクライナへ侵攻すると予想したポジションをこの数週間取っていたようだ。

事実ロシア軍がウクライナへ侵攻したことで、バイザルーマー・セルザファクト(噂で買って事実で売る)を行ったと見てよいだろう。24日の株式市場の取引高は、1月24日ほど大きくなく、底打ちしたかどうかを判断するこうした動きが大きな動きとなることはないであろう。取引高が多ければ、セリングクライマックスかもしれないが、現時点では判断するには、時期尚早であろう。

CMEのFRB Watchからは3月の0.5%の利上げの予想は減少し、0.25%になると変化した。しかし、エネルギー価格は高値圏で推移しており、大きく下落しない限り、インフレ抑制のために利上げは毎回行われるであろう。しかも、量的引き締めである資産縮小が始まれば、株価は大きく下落し、景気減速(リセッション)を織り込み始める。そうなれば、夏場までには、エネルギー価格は下落し始めるのではないか。エネルギー価格が下落に転じれば、FRBは利上げをやめる可能性も出てくる。

1973年74年のニフティーフィフティー相場(当時のグロース銘柄が株価を押し上げていたが、オイルショック、金融引き締めから株価は大幅に約50%下落した)の下落にそっくりになってきた。昨日の米国株式市場の上昇は、短期的には売り機会となろう。

ロシアによるウクライナ侵攻が米国利上げに与える影響

ロイター報道

FRBの引き締め計画は、戦争とオイルショックの可能性と折り合いをつけている

ハワード・シュナイダー、ジョネール・マルテ 記者

2月24日(ロイター) – 米連邦準備制度理事会(FRB)は24日、ウクライナで進行中の紛争が経済や金融引き締め政策への移行計画にどう影響するかを見極め始めた。投資家や一部の当局者は、利上げ計画を遅らせることはあっても止めることはないだろうと示唆した。

アナリストによると、原油や商品価格のショック、世界的な成長や信頼への打撃は明らかなリスクであり、あるFRB政策担当者は、過去24時間の出来事が今後のFRBの決定に重くのしかかる可能性があると述べた。クリーブランド連銀のロレッタ・メスター総裁は、「ウクライナ情勢の進展が米国の中期的な経済見通しに及ぼす影響も、利上げの適切なペースを決定する上で考慮されるだろう」と述べた。リッチモンド連銀のトーマス・バーキン総裁は、米国の利上げの根拠は引き続き「強固」だとしながらも、侵攻は政策立案者に何が起こり得るかを考えさせる「不安な」出来事だとも述べた。

そのリスクとは、原油価格の高騰が個人消費を圧迫し、インフレ率をさらに上昇させるといった明白なものから、ロシアが米国の制裁にどう対応するかといった未知数なものまである。「基礎的な需要は強い。労働市場はタイトだ。インフレ率は高水準で拡大している」と、バーキン氏は利上げの基本的なケースを説明した。「しかし、このニュースを聞いて不安になっていることは確かだ。いつもそうだが、当初は予想しなかったような事態が起こりうることを考え始めなければならない。

FRBは数十年来の高水準に達したインフレと戦うため、3月から金利を引き上げる予定だ。FRBの政策は、100年に一度のパンデミックの予測できない影響によってすでに複雑化しており、現在はエネルギー価格ショックの可能性やロシアのウクライナへの軍事介入に伴うその他の不確実性を考慮する必要がある。夜間に原油価格が急騰し、米国の原油先物は2014年以来初めて1バレル100ドルを超え、米国昼間の取引で株価は1%以上下落した。投資家は現在、3月のFOMCでの0.5パーセントの大幅な利上げをほぼ否定している。CMEグループのFedWatchは、一時、大幅利上げの可能性が約33%から10%未満に低下したことを示唆した。FRBが政策金利をパンデミック開始時に設定したゼロ近傍の水準から引き上げ始めるため、1/4ポイントの引き上げが依然として予想される。

スタグフレーションのリスク

しかし、一夜の出来事は、中央銀行に予想外の新しい動きを与えた。それは、同じく地政学的な対立によって引き起こされた1970年代の石油価格ショックの再来である。1970年代の石油価格ショックは、地政学的な対立が原因だった。中東での戦争や緊張が原因で、米国経済が輸入エネルギーに大きく依存し、米国産業のエネルギー効率も大幅に低下していた時期であった。それでもFRB幹部は、経済成長を減速させ、インフレを助長する可能性のあるこの出来事の意味を考え始めていた。

アトランタ連銀のラファエル・ボスティック総裁は、「我々はここアトランタで、そして連邦準備制度全体で、経済と金融への影響を価するためにこの出来事を注意深く見守るだろう」と仮想イベントで述べた。それでもボスティック総裁は、FRBの第一の課題はインフレの抑制であり、今年中に最大4回、四半期ごとに利上げを行う用意があると述べた。

侵攻が報じられる数時間前、サンフランシスコ連銀のメアリー・デイリー総裁は、米国のインフレ率がこれほど高く、労働市場が堅調なのだから、ウクライナとロシアの紛争という不確実性があっても利上げに踏み切るべきだと発言している。「事態が著しく悪化しない限り、3月に利上げを開始するというFRBの決定に影響を与えるとは思えない」と、水曜日にロサンゼルスで開催されたイベントで述べた。

しかし、ロシアの行動の幅や、それが原油価格や金融市場、経済全般にどのような影響を及ぼすのかが明らかになるまでは、当局者はもう少し慎重に行動してもよいだろう。「Capital EconomicsのGlobal Economics ServiceのヘッドであるJennifer McKeown氏は、「我々は、おそらく今、この状況が信頼に影響を与え始める転換点に達していると考えている…我々は、それが金融市場に影響を与えていることを知っている。」

引き締め計画が頓挫することはないだろうが、「中央銀行はおそらく今、自国経済への悪影響を懸念し、慎重になり始めているはずだ」という。当面の経済リスクは米国よりも欧州の方が大きいようで、欧州中央銀行の政策担当者は木曜日に予定されていた「非公式」会合を開くが、これが危機管理会議になる可能性もある。 それでも、危機は、世界的な供給のボトルネックなど、米国のインフレを高揚させた顕著な要因の解決を遅らせる恐れがあり、物価上昇圧力を高く保ちつつ、成長の見通しをへこませる可能性がある。

Evercore ISI のアナリストは、「スタグフレーションの衝撃は曖昧で、正味のタカ派になる可能性がある」と書いている。「マクロ分布の両側が上昇し、中期的に過剰なインフレが続く右肩上がりのリスクと、インフレ抑制の努力が景気後退を引き起こす左肩下がりのリスクがある」。TD証券のアナリストは、「すでにサプライチェーンやエネルギー価格に大きな混乱が生じていることから、中央銀行の政策対応は複雑化するだろう」と書いている。「FRBと米国は、より積極的なものではなく、25(ベーシスポイント)刻みでリスクは変化するが、予定通り利上げを続けるには十分であろう。」 と書いている。

報告:ハワード・シュナイダー、ジョネル・マルテ、追加報告:リンジー・ダンズミュア、アン・サフィール、編集:ダン・バーンズ、アンドレア・リッチ