目次 ー Contents

レバレッジエネルギーETF(レバエネ)はレバレッジ投資のひとつ

- レバナス(レバレッジNASDAQ=NASDAQ100)が年初来酷いパフォーマンスになっています。もし、NASDAQ100株価指数が調整を始めた場合、過去の経験則でいえば、高値から約30%は調整すると考えられます。レバナスは3倍のレバレッジがかかっていますから、30%下げた場合は、90%下げることになります。ほぼ投資元本が全て無くなるレベルです。

- トレンドが上向いているレバレッジ投資が好きなのであれば、レバレッジエネルギーETFがおすすめです。原油価格高騰を背景に、エネルギー会社の株価は非常に堅調です。なら、レバレッジエネルギー(レバエネ)です。

- ESGが取りざたされていることから、石油・天然ガス各社はエネルギー開発に投資できず、供給は制約される。世界の景気が大きく落ち込まない限り、原油・エネルギー価格が大きく調整することはないでしょう。OPEC+は価格が下がるのは嫌がるので大きな増産には賛同しないだろう。ウクライナや中東など地政学的リスクには要注意。

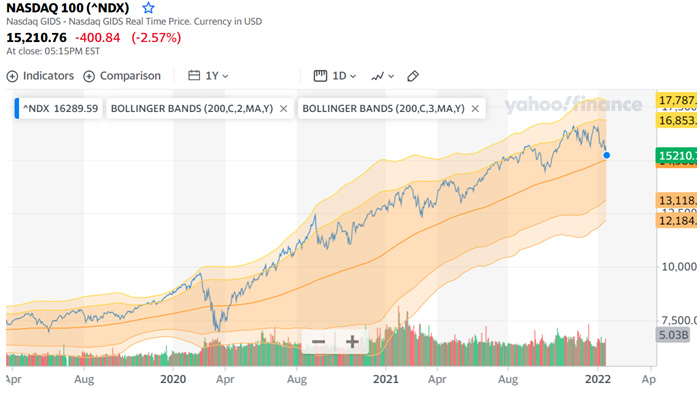

レバレッジNASDAQ(NASDAQ100)の価格推移

こちらは過去1年間のチャートです。200日の移動平均を割り込みました。まさしくベア相場入りです。昨年の3月の様にここで反転すればいいですが、今はFRBがインフレを抑えるために金融引き締めに大きく舵を切っている最中です。FRBの金融引き締めに直面し、長期金利が上昇すれば、ハイテクグロース株が多いNASDAQ株価指数はさらに調整すると予想されます。

レバレッジNASDAQ(TQQQ)の価格推移(過去1年間)

過去NASDAQ100株価指数が調整した際には、下値のめどは200日のボリンジャーバンドで2σ近辺。現在の下の2σは$13,100程度。12月の高値からは20%下落するレベルです。レバナスであれば、60%下がるということのなります。

レバレッジエネルギーETFの価格推移

水色のラインはレバナス(TQQQ)です。緑のラインはエネルギー2倍ETF(ERX)です。レバナスをやってきた人は、このレバエネの値動きなどは見たこともないでしょう。堅調な原油価格。天然ガス価格の推移を背景にエネルギー会社の株価は非常に堅調に推移しています。1月18日の引けで見た場合、2022年年初来のパフォーマンスはTQQQが、-19.8%に対して、ERXは+35.6%です。

レバレッジエネルギーETF

Direxion デイリー エネルギー株 ブル 2倍 ETF(ERX)

Direxion Shares ETF Trust – Direxion Daily Energy Bull 2X Sharesは、Direxion Investmentsが発売したExchange Traded Fundです。Rafferty Asset Management, LLCによって運用されています。このファンドは、米国の公開株式市場に投資します。このファンドは、エネルギーセクターの企業の株式に直接、デリバティブを通じて、また他のファンドを経由して投資します。

ファンドでは、先物やスワップなどのデリバティブを利用してポートフォリオを作成します。大型企業のグロース株とバリュー株に投資します。このファンドは、エネルギー・セレクト・セクター・インデックスの日々のパフォーマンスの2倍への追従を目指します。Direxion Shares ETF Trust – Direxion Daily Energy Bull 2X Shares は、2008年11月6日に組成・設定され、米国に拠点を置いています。

この投資は、手数料と費用控除前の毎日の投資成果が、エネルギー・セレクト・セクター・インデックスの毎日のパフォーマンスの200%になることを目指します。ファンドの純資産額の80%以上を、スワップ契約、指数の証券、指数に連動するETFなど、指数または指数に連動するETFに日々レバレッジをかけたエクスポージャーを提供する金融商品で運用します。S&P Dow Jones Indicesが提供するインデックスで、石油、ガス、消耗燃料、エネルギー機器・サービスを含むエネルギーセクターの国内企業を対象としています。当ファンドは、非分散型です。ベンチマーク S&Pエネルギー・セレクト・セクターTR米ドル

ERXの価格推移とWTI原油先物価格の推移比較は下のチャートです。

WTI原油先物価格とリンクしていますが、ERXの方がボラティリティーが高くなっています。

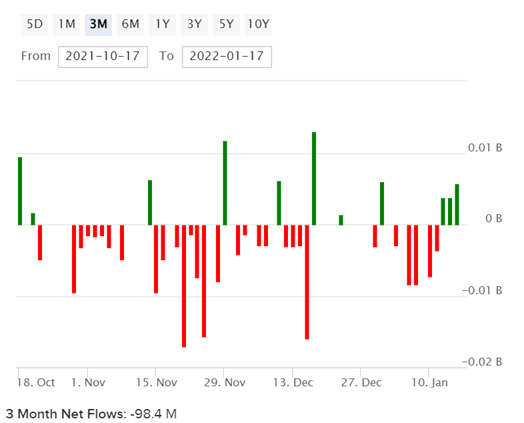

過去3か月間のERXへの資金フローは以下の通りです。

その他のエネルギーETF

バンガード 米国エネルギー・セクターETF(VDE)やエネルギー セレクト セクター SPDR ファンド(XLE)というエネルギーセクターに投資するETFも存在しています。こちらのETFはレバレッジがかかっていなく、構成銘柄をパッシブに保有しています。レバレッジがかかっていなくても、パフォーマンスが良いですから、こちらでも面白いと思います。どのETFもほぼ似たような保有銘柄構成になっています。エクソン・モービル(XOM)とシェブロン(CVX)の構成が大きくなっています。資産残高が大きいのは、XLEです。個別銘柄が好きな方は、保有上位15銘柄のなかから選んでもいいでしょう。

| ティッカー | 費用率 | AUM($百万) | 保有銘柄数 | 平均スプレッド | 平均取引額 |

| ERX | 1.00% | 611 | 25 | $0.01 | 114 |

| TQQQ | 0.95% | 19,170 | 104 | $0.01 | 8,330 |

| VDE | 0.10% | 6,890 | 104 | $0.01 | 121 |

| XLE | 0.12% | 31,260 | 23 | $0.01 | 1,650 |

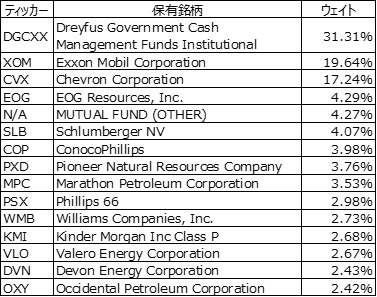

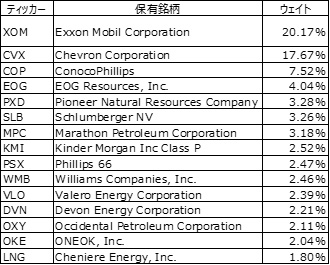

エネルギーETF保有銘柄上位15銘柄

ERX

※ERXの保有銘柄トップにあるDGCXXは短期国債のファンドで、レバレッジをかけるときに使う担保となるものです。DGCXX以外の構成銘柄を見てください。

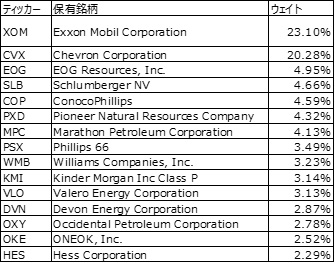

レバレッジの効いていないETFの保有構成銘柄は以下の通りです。

VDE

XLE

レバレッジエネルギーETFなどが取引できる証券会社

レバレッジエネルギーETFなどが取引できる日本の証券会社を調査しました。日本国内のネット証券会社(SBI証券、マネックス証券、楽天証券、DMM証券)はほとんどの銘柄が取引できます。IG証券のCFDでも取引できます。

最近の原油相場についての分析

原油は7年1カ月半ぶりの高値、ガソリンは2カ月半ぶりの高値となった。 世界的な原油供給逼迫の兆しがエネルギー価格を下支えしている。火曜日のドル高・株安はエネルギー価格の上昇を抑制した。 ウクライナ情勢の危機感の高まりは、エネルギー価格に影響すると考えられる。

OPECは火曜日の月報で、「オミクロン・バリアントの影響は穏やかで短命と予測される」ため、世界の石油市場は今年も堅調な需要に「十分に支えられる」と予想していると述べた。世界の原油供給は逼迫しており、これは価格にとって強気材料だ。 分析会社ケイロスのデータによると、陸上原油在庫は中国と米国の減少に牽引され、過去1年間一貫して引き締めており、世界の原油在庫は1月9日時点で28億3400万バレルとなり、2019年10月以降の最低に近い水準となった。

ゴールドマン・サックスは月曜日、OPEC+の予備能力が120万B/Dと歴史的低水準に低下するのに伴い、OECDの原油在庫が2000年以来の低水準に減少し、ブレント原油は2022年第3四半期に1バレル100ドルに上昇すると予想していると発表した。

中国12月輸出が前年比20.9%増と予想の同20.0%増を上回り、中国経済の好調さが世界経済とエネルギー需要の見通しを強めた。オミクロンの急速な拡大により、ウイルスの拡散を遅らせるために各国が渡航制限を行うのではないかという懸念が強まり、燃料需要に打撃を与え、原油価格にとって弱気材料となる。

世界第3位の原油消費国であるインドの原油消費量が回復していることは、価格にとって強気材料となる。 インド石油省のデータによると、12月の石油製品消費量は前年同月比0.4%増の1,830万トンで、9カ月ぶりの高水準となった。

OPEC+は1月4日、予想通り2月に40万B/Dの増産に合意した。 同グループの増産は合意内容を下回る可能性が高いため、OPEC+の増産決定後も原油相場は上昇した。 Energy Aspectsによると、1月のOPEC+の追加生産量は13万B/Dにとどまり、2月はアンゴラやナイジェリアなど一部の国が生産目標を達成できず、25万B/Dしか世界市場に出てこないと予想されている。 また、OPECの12月生産量は+9万bpdにとどまる。

世界のタンカーに貯蔵されている原油が減少していることは、原油価格にとって強気材料となる。 ボルテキサが月曜日に発表したところによると、1月14日に終わった週に少なくとも7日間停泊していたタンカーに貯蔵されていた原油は、前週比-18%減の832万バレルとなり、過去4カ月で最低となった。

先週水曜日のEIA週報によると、(1)1月7日時点の米国原油在庫は季節5年平均を-8.5%、(2)ガソリン在庫は5年平均を-1.2%、(3)留出油在庫は5年平均を-13.8%と下回った。 1月7日に終了した週の米国原油生産量は前週比-0.8%の1,170万B/Dとなり、2020年2月の過去最高値である1,310万B/Dを-140万B/D(-10.7%)に下回っている。

ベーカーヒューズ社が先週金曜日に発表した1月14日終了週の米国石油リグ稼働数は、+11リグ増の492リグで1年3カ月半ぶりの高水準となった。 米国の稼働石油リグは、15年ぶりの低水準となった2022年8月の172基から急増しており、米国の原油生産能力が高まっていることを示唆している。

ロイター通信は19日、爆発によりトルコとイラク間の石油パイプラインが停止していると報じ、地政学リスクの高まりが意識された。

主要産油国であるアラブ首長国連邦(UAE)のアブダビの石油施設の周辺などで爆発と火災が相次いで発生したことに関連し、無人機(ドローン)による攻撃の可能性があり、イエメンの親イラン武装組織フーシ派が犯行したと主張したと伝わっている。石油施設の被害で原油供給が滞るとの観測も強まった。ウクライナ情勢の緊迫を背景に、欧州で天然ガスの供給が滞り原油に需要がシフトするとの思惑も買いを後押ししている。

19日、緊張が続くウクライナ情勢をめぐり、アメリカのホワイトハウスの報道官は「ロシアによるウクライナへの攻撃は、いつ起きてもおかしくない」と危機感を示した。一方、アメリカとロシアの外相会談が今月21日にスイスで行われることになり、事態は重要な局面を迎えている。

参考資料

バイデン政権のエネルギー政策~米国のエネルギー政策は依存を意味する

バイデン政権は2021年1月にキーストーンXLパイプラインを中止した。5月には、アラスカの連邦所有地での石油・ガスの掘削・水圧破砕を禁止した。同政権の環境保護路線は、他のパイプラインの閉鎖や化石燃料の生産規制の強化も視野に入れている。政権が代替の再生可能エネルギー源を優先して炭化水素からの脱却を急ぐ一方で、米国と世界は依然として原油に依存している。米国の自動車の約1%は電気で動いており、残りはガソリンで動いている。

2021年に米国のエネルギー政策が転換されたのは、需要が急増しているときだった。長年、米国にシェアを奪われ、低価格に苦しんできた国際石油カルテルであるOPECとロシアは、今や世界の生産を支配している。エネルギー情報局によると、需要の活況にもかかわらず、米国の生産量は2020年3月の日量1310万バレルをピークに減少し、2021年12月10日に終わる週の時点で1170万バレルの水準になった。需要があるから米国の生産量はもっと増えるはずだが、気候変動への対処が現在の政策の道筋である。

米国はエネルギーの独立性を失いつつある。移行の兆しとして、バイデン政権は、ガソリン価格が2014年以来の高水準に上昇したため、OPEC+に2度にわたり増産を要請した。カルテルはこれを拒否し、11月の5,000万バレルのSPR放出につながった。しかし、5,000万バレルは米国の消費量の3日分にしかならないため、この動きは象徴的で、ガソリン需要が減少する傾向にある季節的に弱い時期に行われた。要するに、エネルギー自立の確立に努めてきた米国が、2021年には、過去数年、いや数十年以上に中東への依存度を高めてしまったということである。

OPEC+の使命は、消費者を圧迫すること

OPECはカルテルの使命について透明性を持っている。ウェブサイトにはこう書かれている。

OPECとロシアが、加盟国に最高水準の「安定収入」をもたらすために、できるだけ高い価格で石油市場を「安定化」させようとしていることは、行間を読みすぎる必要はないだろう。バイデン政権が数年、数十年ではなく数ヶ月で気候変動に対処しようとしているため、米国の生産量が減少し、価格決定権がカルテルに戻りました。米国の生産量が減少すれば、エネルギー商品の均衡価格が上昇する余地が生まれる。

カルテルが2度の増産要請を拒否したのは、OPEC加盟国にとって重荷となった米国のシェール生産量増加の数年分の見返りである。報復とは、今後数カ月から数年にわたり、消費者がガソリンやすべての原油生産に可能な限り高い価格を支払うよう搾取することです。NYMEX原油価格が、前回1バレル100ドルを超えた2014年以来の高値に上昇したことで、カルテルはすでにその使命を果たしている。

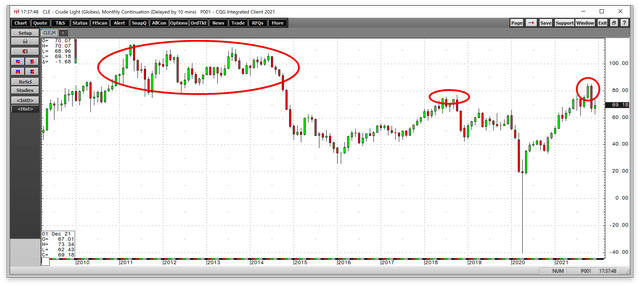

NYMEX原油価格

チャートが示すように、NYMEX先物はすでに2018年の高値を超え、2014年の3桁台のピークへの技術的な登竜門となっている。今後数ヶ月の間に新種のウイルスが壊滅的に広がらない限り、石油市場が2022年に入り、季節的に弱い時期を過ぎると、2014年の価格水準に挑戦する動きになる公算が大きい。OPEC+は喜んで価格上昇を後押しするだろう。米国のエネルギー生産者は、増産を可能にする政策を修正するよう政権に懇願している。しかし、米国政府は米国の生産者が供給ギャップを埋めるよりも、OPEC+に懇願し、SPRを手放すことを望んでいる。

伝統的な石油ビジネスへの新規参入はない – 現在の業界には多くの潜在的利益がある – ERXはレバレッジを効かせられるが、タイミングが重要

石油業界の問題は、現在の規制環境では資本集約的なビジネスに新規参入者が現れないことである。政権メンバーや議員の中には、彼らを気候変動犯罪者と見なす者もいる。したがって、エクソンモービル(XOM)やシェブロン(CVX)といった既存企業は、米国の伝統的な化石燃料生産において事実上の独占権を持つという羨ましい立場にあるのだ。彼らは代替エネルギーや再生可能エネルギーをポートフォリオに加えるべくビジネスモデルを変えつつあるが、今後1年間、原油価格が上昇すれば利益を得ることができるだろう。私は、2022年に原油が再び強気の階段に乗り、100ドル台に到達し、おそらくさらに上昇すると予想している。インフレ圧力は、化石燃料価格が上昇する確率を高めるだけである。原油市場の動向を見極めたいトレーダーにとって、Direxion Daily Energy Bull 2X Shares は、来年に向けて優れたツールとなり得るだろう。ERX は強気の短期売買ツールである。

出所:Hecht Commodity Reportより