米国株に投資を行うのであれば、中央銀行の役割を果たしている連邦準備制度とその金融政策に関して知っておきましょう。

米国は、これまでに何度も金融危機や9.11などの有事に見舞われてきましたが、その度に短時間で底打ちに転じています。100年に一度と呼ばれたリーマンショックが発生した時ですら、わずか半年で株価は底打ちとなっているのです。

それには、金融政策が大きく関係しています。

目次 ー Contents

FEDとFRBとは

米国の中央銀行の役割としてFEDとFRBがあります。

FED(Federal Reserve System)は、米国の中央銀行制度の最高意思決定機関であり、連邦準備制度のことを指します。一方、FRB(Federal Reserve Boar) は連邦準備制度理事会であり、意思決定組織です。

米国は日本と違い州の独立性が強いため、中央銀行の機能を分散させることで、国の金融制度をうまく機能させようとしていためです。

米国には12の連邦準備銀行 (地区連銀) が存在します。

・ニューヨーク

・ボストン

・フィラデルフィア

・クリーブランド

・リッチモンド

・アトランタ

・シカゴ

・セントルイス

・ミネアポリス

・カンザスシティ

・ダラス

・サンフランシスコ

米国の主な金融政策

金融政策と言えば、「政策金利の変更」があります。景気が良い時には、過熱しないように金利を上げ、悪い時には世の中にお金が出回るように金利を下げるのです。

しかし、サブプライム、リーマン・ショックのような世界的な金融危機が発生し、近年では「量的緩和」と呼ばれる金融政策が頻繁に行われるようになりました。これは、中央銀行が銀行から国債などの資産を買い入れて世の中に出回るお金を増やすようにする手法です。英略のQE(Quantitative Easing)とも呼ばれています。

米国は、主にこのふたつの金融政策を駆使し、景気や株価のコントロールを行っているといえます。

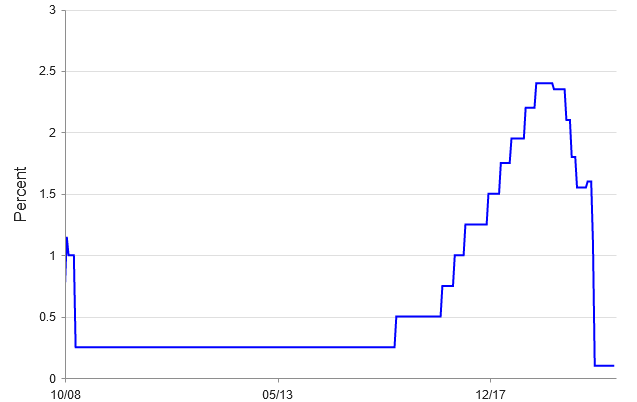

過去の金融政策の推移

政策金利

米国の政策金利は、1990年から2000年までは3~8%で推移していました。しかし、ITバブルが弾けてからは低下。2004年以降の住宅市場が好転してからは5%まで戻りました。その後の金融危機では、0.25%まで低下したものの、トランプ政権時の好景気で再び2.5%まで上昇しました。

特に印象の残っているのは、コロナショック時のFRBの対応です。もともと景気の頭打ちを見越して利下げを行っていたものの、3月に0.5%の緊急利下げを発表。そのわずか13日後には1%の利下げを行い最低金利にまで引き下げたのです。

リーマンショック以上に景気が悪化すると判断すれば、迷わず金利を引き下げる。米国の機動的な金融政策に、世界を驚くこととなりました。

量的緩和など

これまでとは違う、非伝統的な金融政策と言われる量的緩和。サブプライム、リーマン・ショック時には大量に国債やMBS(住宅担保ローン)などを買い入れました。

| QE1(量的緩和第1弾) |

| 期間:2008年11月~2010年3月 米国債3000億ドル、MBS1兆2500億ドル、その他1750億ドル:合計1兆7250億ドルを購入 |

| QE2(量的緩和第2弾) |

| 期間:2010年11月から2011年6月 毎月750億ドルのペースで合計6000億ドルの米国債を購入 |

| QE3(量的緩和第3弾) |

| 期間:2012年9月~2014年10月 MBSを毎月400億ドル購入:後に買い入れペースを縮小 |

| 新型コロナウイルス対策 |

| 期間:2020年3月~ 総額370億ドルの米国債を購入 期間:2020年4月 緊急資金供給として、最大2兆3000億ドルを供給 |

サブプライムショック以降は、何年にもわたり量的緩和を継続し、市場に資金を供給してきました。しかし、新型コロナウイルスの時には、最大2兆3000億ドルを供給というこれまでにない規模の緩和策を実行。しかも、これにはジャンク債も購入するという内容が含まれていたのです。

つまり、何としてでも市場経済を守るという米国の強い意志が鮮明に現れたのです。この結果、株価は底打ち。5カ月後にはほとんど値を戻すこととなりました。

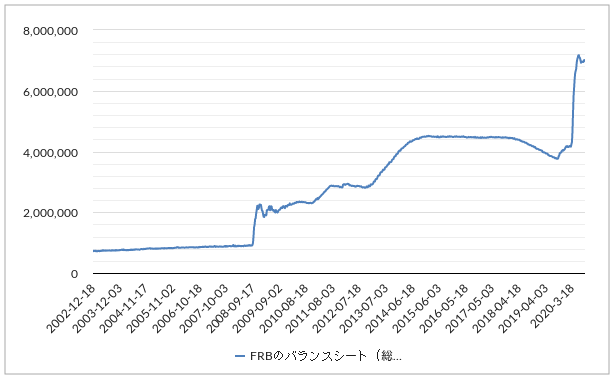

この時の緩和策がどれほどの規模だったのかは、FRBのバランスシートを見れば明らかです。金融危機の最中に買い入れてきた資産とほぼ同じ額を、短期間で買い入れたことが分かります。

量的緩和の効果がどれほどあったのかは、NYダウのチャートを見ればよく分かります。

▼QE1~QE3までのNYダウ

▼コロナショック時のFRBの緩和策

米国は世界最大の経済圏と金融市場を持つことは、株式市場を見れば明らかです。そして、株式市場の成長が米国の資本主義社会を支えてきました。これまで行ってきたFRBの金融政策を見れば、なんとしてでも市場を守る姿勢が見て取れます。

FRBは金融危機において、いくつもある切り札を使い市場を救う番人といえるかもしれません。