米国経済とその住宅価格には深い関わりがあることをご存知でしょうか?住宅価格は米国経済を支える非常に重要な要因のひとつです。

つまり、米国株などに投資を考えている場合、米国の住宅事情を知ることは投資成功のヒントにもなるということです。

今回は、2000年から2006年まで続いた「米国住宅バブル」について紹介していきます。住宅バブルはなぜ起きたのか、そして株式市場にどのような影響を与えてたのかを分かりやすく解説していきます。

米国住宅バブルの原因と仕組みを知っておけば、今後似たような状況になったとき、それがバブルかどうか、またどこまで株価が上昇するのか、理解できる可能性が高まりまるでしょう。

目次 ー Contents

1.米国住宅バブルとは

米国住宅バブルとは、一般的に2000年から2006年にかけて米国の住宅価格が青天井に上昇したことを指します。

この米国住宅価格の急騰には、FRB(連邦準備理事会)による2000年から2005年まで続いた低金利政策や、低所得者向けの住宅ローン「サブプライムローン」の利用者が増えたことが影響しています。つまり、住宅購入をしやすい環境が、住宅価格上昇の後押しをしていったことになります。

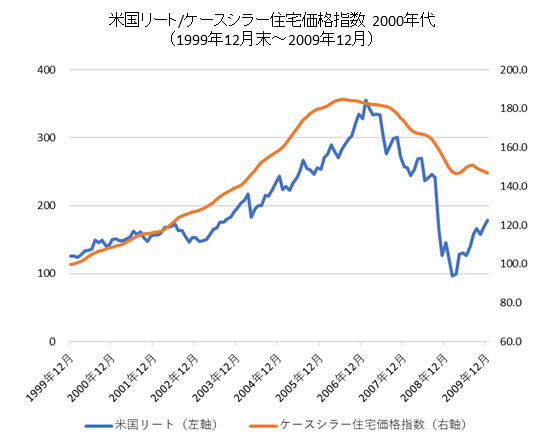

米国住宅価格を表す指数であるケースシラー住宅価格指数は、2002年からの上昇が特に顕著になっており、2000年と2006年の数値を比較すると約3.5倍になっています。

米国住宅バブルと、ダウ平均株価を照らし合わせてみましょう。ケースシラー住宅価格指数の上昇が目立ってきた2003年を境に、ダウ平均にも強い上昇トレンドが発生しているのが分かります。

2.なぜ米国住宅バブルがおきたのか

米国住宅バブルが起きた当時の米国の社会背景や、要因について説明していきます。

▼住宅バブルが発生した3つの要因

・住宅バブルと米国経済の関係

・サブプライムローンと低金利政策

・米国の住宅ローンの特徴

住宅バブルと米国経済の関係

景気が良ければ、市場に出回る資金量も増えて、経済活動が盛んになります。この米国経済を下支えしているのが、住宅市場です。住宅が買われると、引っ越しに新しい家具に食器、寝具など様々な消費活動が加わります。そのため、住宅の販売が好調であれば小売りが好調な時よりも景気は良くなるのです。

そして、住宅バブルでは、投資マネーによる住宅購入も盛んになったため、経済全体を大きく底上げしていたというわけです。

サブプライムローンと低金利政策

住宅バブルの大きな要因として「サブプライムローン」と「FRBの低金利政策」の2つがあげられます。

・サブプライムローン

サブプライムローンとは、与信力の低い低所得層向けの住宅ローンのことです。このサブプライムローンの影響で、今まで住宅購入ができなかった所得層の人もローンを組めることになり、住宅購入ブームに火をつけました。

このローンの返済の特徴は、最初の方の返済は少額となり、年を追うごとに返済額が高くなるというものでした。こんなローン設計ができたのは、米国の住宅市場が好調で、価格が上がり続けることを前提としたためだと言われています。

その規模は拡大を続け、2006年末には住宅ローン全体の約13パーセントを占めていました。

また、代表的なサブプライムローンの貸付会社であるファニーメイとフレディマックの2社は、2008年には5兆1千億ドルの住宅ローン債権を所有していました。

・FRBの金融政策

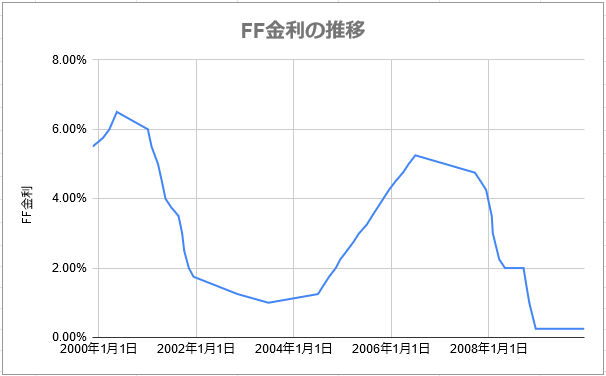

2000年から2005年にかけて実施された、FRBによる低金利政策によって、住宅ローンが組みやすくなったという点も住宅バブルをより一層加速させました。

好景気から、FRBは2004年6月から利上げを開始。その後、2005年にかけて6回、1.50%の利上げを行いました。ここで本来であれば、株式が売られて債権が買われ長期金利が上昇するという現象が発生するのですが、そうはなりませんでした。

そのため、2005年2月の議会証言において当時のFRB議長グリーンスパン氏は「コナンドラム(謎)だ」と発言したことは有名です。

その後もFRBは11回、2.75%の利上げを行いました。それでも、長期金利はほとんど上昇せず、住宅ブームによって好景気は継続したのです。

米国の住宅ローンの特徴

最後に、もう1点注目しておきたい点があります。それは米国の住宅ローンの仕組みです。

日本の住宅ローンで、ローン返済が困難になった場合は、持ち家を売却し、売却額がローン残高より少なかった場合、差額を支払う必要があります。

しかし、米国の住宅ローン事情は少し異なります。米国では、住宅ローンの返済が難しくなった場合、持ち家を手放しさえすれば、その他の支払い義務が生じないのです。

極端なことを言えば、ローンが払えなくなっても家を手放しさえすれば、購入者の損失は増えなかったということです。そうなると、心理的な住宅購入のハードルは低くなります。

この住宅ローンの仕組みと、サブプライムローンの相乗効果によって以前までは購入に踏み切れなかった低所得層も、住宅の購入ができたというわけです。

株式市場もそうですが、需要が増えれば価格が上昇していきます。こうして、米国の住宅価格は需要が増加していくにつれて、上昇を続けたというわけです。

3.住宅バブル崩壊

それでは、なぜ米国の住宅バブルは終わりを告げてしまったのでしょうか。ここからは、米国住宅バブル崩壊の原因を簡単に紹介していきます。

関連記事:サブプライムショックとは?

FRBの金利政策で利上げが実施

好調だった住宅バブルも、いつかは終わりが来ます。キッカケは、2006年にFRBが利上げを発表したことでした。

この利上げ政策によって、ようやく融資やローンが組みづらくなり、米国の景気停滞がはじまります。景気が悪くなれば、住宅を買う余裕もなくなり、住宅需要が減っていきます。

そして、需要低下した米国の住宅価格は2006年を境に下落していきました。

サブプライムローンの返済率悪化

もう一点、住宅バブル崩壊を加速させた要因が、「サブプライムローンの返済率悪化」です。

FRBによる利上げで、米国経済が停滞しはじめると、ただでさえ所得の少ないサブプライムローン利用者は、返済が難しくなっていきました。2006年末になると、2回目の返済すらできていない人もいたそうです。こうしてサブプライムローンの返済率の悪化を受けて、さらに住宅価格は急落していきました。

サブプライムローンの返済率の悪化は後の「サブプライム・ショック」の原因にもなりました。このように、少しのマイナスがきっかけとなり泡のようにあっという間に弾けてしまうのがバブルの常というものです。

以上が、米国住宅バブルの発生から崩壊の流れになります。

4.まとめ

米国住宅バブルの概要から、バブルが起きた要因について説明してきました。バブルといえば華やかなイメージがありますが、どのバブルも例外なくいつかは弾けてしまうものです。特に、返済能力が乏しいサブプライム層に貸し始めたところから、好景気からバブルへと足を踏み入れたと言えるでしょう。

また、FRBの好景気の背景を理解できておらず利上げを続けたことも要因のひとつかもしれません。

このように、過去のバブルが起きた仕組みや崩壊のきっかけを知っておくことは、いつか経験するかもしれない加熱相場で資産を守るためにも非常に重要だといえます。