目次 ー Contents

米国金利上昇の見通し

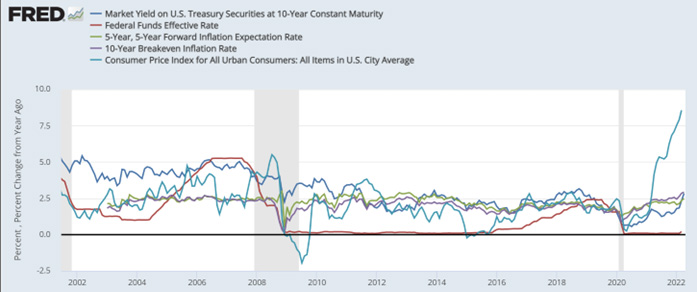

教科書的には、10年の期待インフレ率(5年5年フォワード金利、10年ブレークイーブン金利)に収れんすると言われます。今現在、ほぼ達成されたと言っていいレベルですが、短期金利(FFレート)のレベルによって、プレミアムがのせられてきます。

政策金利であるFFレートがどこまで上がるかにもよりますが、3.5~4%まで上昇してもおかしくありません。因みに、先物市場は、22年12月には、2.35%、2023年6月には、3.0%程度までFFレートが上がると予測しています。期待インフレ率(5年5年フォワード、10年ブレークイーブン金利)は上昇基調です。

10年米国債金利、期待インフレ率、FFレート、CPIの推移(2002年~2022年4月)

各種長期金利指標

| 4月18日 | |

| 10年国債金利 | 2.82% |

| 5年5年フォワード | 2.48% |

| 10年ブレークイーブン | 2.92% |

| FFレート | 0.25% |

| CPI | 8.50% |

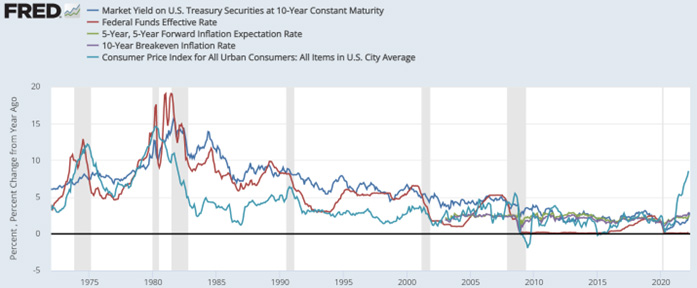

次に長期間の同じチャートを見てみると、1970年代、80年代の金融引き締め局面では、ほぼほぼインフレ率と同じレベルまで政策金利を引き上げています。しかも、インフレ率が上昇し始めた時点で引き締めに動いていました。

しかし、今はインフレ率が上昇し始めてから1年経過してから利上げを始めています。完全に周回遅れとなっています。インフレ率が上昇した理由の一つに、コロナ・ショックへの対応で短期金利を0%まで下げただけでなく、資産買い入れを行って市中にマネーをばらまいていました。その結果資産価格が上昇し、サプライチェーンの不具合やウクライナ戦争なども起こりインフレ率の上昇は止まりそうにありません。過去の事例でいえば、インフレ率と同等まで政策金利を上げなければいけなくなるかもしれません。つまり、FFレートを8%にするということです。インフレを抑えるためには、8%は言い過ぎかもしれませんが、2006年の事例から見れば、5%までは上げないといけないでしょう。

10年米国債金利、期待インフレ率、FFレート、CPIの推移(1972年~2022年4月)

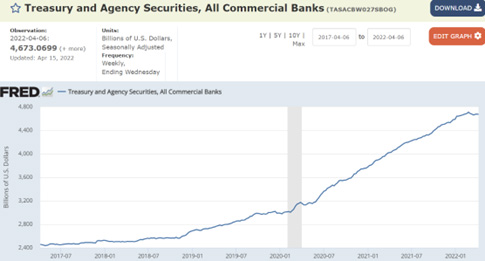

金利は国債の需要と供給で価格が形成されます。今年の2月まで買っていたFRBが資産売却(米国債とモーゲージ債)を進めれば、誰が米国債を買うのでしょうか?保険会社や年金基金はある程度買ってくるかもしれませんが、これまで保有していた債券ポートフォリオの価格下落もあり、大々的に購入することは難しいでしょう。2月以降、銀行の国債、モーゲージ債の残高はピークアウトして減少し始めています。

米国の全銀行(外銀支店含む)の米国債、モーゲージ債保有残高(週次:2017年~2022年4月)