目次 ー Contents

2021年11月米国消費者物価指数

ロイター報道

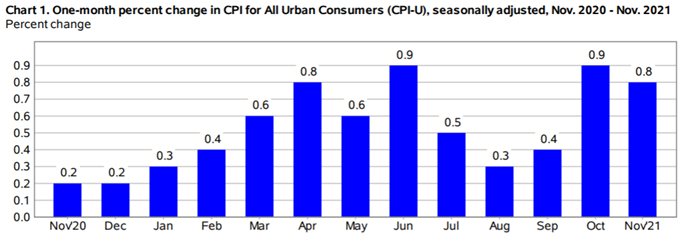

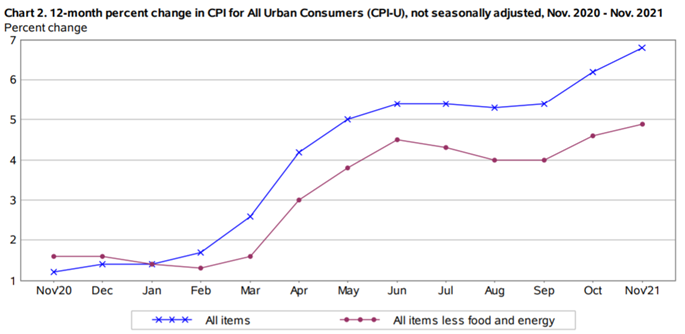

米労働省が10日発表した2021年11月の消費者物価指数(CPI、季節調整済み)は前年同月比6.8%上昇と、伸びは10月の6.2%上昇から加速し、1982年6月以来約39年ぶりの大幅な伸びを記録した。供給制約下で商品やサービスのコストが広範囲にわたり上昇した。米連邦準備理事会(FRB)によるテーパリング(量的緩和の縮小)加速を促す可能性がある。前月比では0.8%上昇。10月は0.9%上昇していた。ロイターがまとめたエコノミスト予想は前月比0.7%上昇、前年同月比6.8%上昇だった。

FHNフィナンシャルのシニアエコノミスト、ウィル・コンパーノレ氏は「このインフレはパンデミック(世界的大流行)や経済再開という特異性によって説明しづらい。インフレは税金であり、ガソリンや食品はその中でも最も逆進性の高いものだ。低所得者層は不釣り合いな支出をしている」と述べた。

ガソリンが前月比6.1%上昇したことが主な押し上げ要因となった。10月も同じ幅で上昇していたが、原油価格のこのところの下落を踏まえると、ガソリン価格はすでにピークを付けた可能性がある。

食品は前月比0.7%上昇。果物、野菜、食肉などの価格上昇を反映し、自宅で消費する食品は0.8%上昇した。前年同月比では6.4%上昇と2008年12月以来の大幅な伸び。11月は外食費も伸びた。

バイデン大統領は声明で「われわれは商品価格の上昇につながっているパンデミックに起因したサプライチェーン(供給網)の問題に関して前進しており、今後数週間でさらに進展すると期待している」と語った。

変動の大きい食品とエネルギーを除いたコア指数は前月比0.5%上昇。前月は0.6%上昇だった。前年同月比では4.9%上昇。1991年6月以来の大幅な上昇となった。前月は4.6%上昇していた。

帰属家賃は前月比0.4%上昇。新車は前月比1.1%上昇。世界的な半導体不足で自動車の生産が制約を受ける中、8カ月連続で上昇した。

宿泊費や服飾、家具、ヘルスケアなども上昇した。航空券は前月比4.7%上昇。ただ新型コロナウイルスのオミクロン変異株の出現で航空旅行需要が減退する可能性があり、航空券価格が一段と上昇する公算は小さいとみられている。

一方、自動車保険料や、9カ月連続で上昇していた娯楽費は低下した。ウェルズ・ファーゴ(ノースカロライナ州)のシニアエコノミスト、サム・ブラード氏は「供給不足は来年まで続く可能性が高く、サービス業の価格も上昇傾向にあるため、インフレは改善する前に悪化する」と予想。シティグループ(ニューヨーク)のエコノミスト、ベロニカ・クラーク氏は「コアインフレ率の上昇傾向が続けば、最近物価安定の責務をより重視するようになったFRBにとってタカ派的なリスクが生じ、最初の利上げ時期が早まる可能性が高まることを示唆する」と述べた。

キャピタル・エコノミクス(トロント)のチーフエコノミスト、ポール・アシュワース氏は「循環的な物価上昇圧力が大きく高まっていることを示す証拠が増えていることが、FRBにとって最大の問題になっている」と指摘。「総合インフレ率はピークに達したと考えているが、来年の上半期にかけて緩やかにしか低下しないだろう。コアインフレ率については、循環的な物価上昇圧力の高まりにより、長期間にわたりFRBの目標を上回り続ける」との見方を示した。

BMOキャピタル・マーケッツのシニアエコノミスト、サル・グアティエリ氏は「FRBはテーパリングを加速させ、利上げ時期が数カ月前の想定より大幅に前倒しされる可能性に備える以外に選択肢はない」とした。

https://jp.reuters.com/article/usa-economy-inflation-idJPKBN2IP1B6

消費者物価指数 – 2021年11月

労働省発表(PDF)

https://www.bls.gov/news.release/pdf/cpi.pdf

(注:このニュースリリースは、2021年12月10日に以下の文章を訂正して再発行されました。”11月までの12ヶ月間の全品目指数は6.8%上昇し、1982年6月までの期間以来の最大の12ヶ月間の上昇となった。” 元の文章は11月ではなく10月を参照していました)

米国金融市場の反応

米国株式市場

米国11月の消費者物価指数が30年ぶりに高かったものの予想と一致したことで、株価は3指数とも上昇しました。S&P 500種指数は1%上昇し、前日の損失を取り戻すのに十分な結果となりました。S&P 500は1%上昇し、前日の損失を取り戻すことができました。S&P 500は過去5日間のうち4回上昇しており、今週は3.8%上昇しました。ダウ平均株価は0.6%、ナスダック平均株価は0.7%上昇し、ともに序盤の下落から回復しました。中小企業の株式は全体の市場に遅れをとり、ラッセル2000指数は0.4%低下しました。

CPIが再び大幅に上昇したことを受けて、午前中の取引では小幅な上昇と損失の間を行き来していましたが、後半になって買い戻しが入り、市場は堅調に推移しました。S&P500は2週間半ぶりの新高値、ダウ・ジョーンズ工業株は3週間ぶりの高値を記録しました。

また、ブロードコム社やオラクル社が予想を上回る四半期業績を発表したことで、テクノロジー関連銘柄が堅調に推移し、市場全体を支えました。 最後に、ミシガン大学が発表した米国の消費者心理が予想を上回ったことも、株価の支えとなりました。

ミシガン大学が発表した12月の米消費者感応度指数は、予想の68.0を上回る+3.0の70.4となった。

個別株の動きとしては、テクノロジー関連銘柄の強さが、市場全体を押し上げた。 オラクル(ORCL)は、第2四半期の売上高が104億ドルとなり、コンセンサスの102億ドルを上回ったことから、金曜日の終値は+15%以上上昇し、S&P500の上昇率のトップとなりました。

また、ブロードコム(AVGO)は、第4四半期の調整後純収益が74億1,000万ドルとなり、コンセンサスの73億6,000万ドルを上回ったこと、第1四半期の収益が72億3,000万ドルとなり、コンセンサスを上回ったことから、金曜日の終値は8%以上上昇し、ナスダック100の上昇銘柄の先頭に立ちました。 また、アドビ(ADBE)が+3%以上、アップル(AAPL)、マイクロソフト(MSFT)、シスコシステムズ(CSCO)が+2%以上の上昇で引けたことも大きかった。

コストコホールセール(COST)は、第1四半期の売上高が503.6億ドルとなり、コンセンサスの495.5億ドルを上回ったため、金曜日は+6%以上の上昇で引けました。

モデルナ (MRNA) は、同社の季節性インフルエンザ予防接種が、ライバルのワクチンメーカーであるSanofiに比べて効果が低いとの懸念から、5%以上の下落となり、S&P500とNasdaq100の下落率のトップとなりました。。サウスウエスト航空(LUV)は、ゴールドマン・サックスが同社株の推奨度を「中立」から「売り」に引き下げたことで、3%以上の下落となりました。

債券・為替市場

金曜日の3月限月10年米国債先物は、+0.5ティックの小幅な変化で終了し、10年国債利回りは1.2bp低下して1.487%となりました。

ドルインデックスは、-0.18%の下落となりました。 S&P500が2週間半ぶりの高値に上昇したことで、ドルの流動性需要が減少したことから、下降に転じました。また、金曜日の長期国債の利回りが低下したこともドルの重荷となりました。

EUR/USD は、+0.18%上昇しました。 ドル安がユーロの緩やかな上昇を支えました。 また、ドイツの債券利回りが上昇したこともユーロ/米ドルのサポート要因となりました。オミクロン株の急速な広がりが、経済活動を抑制する追加的な規制につながるのではないかという懸念から、上昇は限られたものとなった。

英国の疫学者エドマンズ氏は、オミクロンは南アフリカよりも英国で早く広がっている可能性があり、英国での感染者はクリスマスまでに1日60,000人に急増する可能性があると述べた。また、ドイツのショルツ新首相は金曜日に、来週ドイツの保健専門家と会合を開くと述べ、クリスマス休暇中の接触制限の強化を否定していません。

米ドル/円は、-0.04%下落しました。 日本の日経平均株価が-1%下落したことで、安全資産としての円買いが発生し、円はやや強含みで推移しました。 また、米国債金利が低下したことも円の上昇を支えました。

コモディティ市場

金は+0.46%、銀は+0.83%で引けました。 金曜の貴金属相場は、緩やかな上昇で推移しました。 金曜日のドル安は、T金利低下とともに、貴金属の上昇を支えました。

WTI原油は+0.73(+1.038%)、1月RBOBガソリンは+0.88(+0.41%)で引けました。イランからの原油輸出が世界市場から抑えられる可能性が高まっていることも、原油の支援材料となっています。 米国の高官は土曜日、イランが2015年の核合意に復帰するための最新の協議で真剣さを示さなかったと述べ、米国は合意の回復が不可能になるシナリオに備えているとコメントしました。

天然ガスは+0.111(+2.91%)で終了しました。Maxar社は、12月15日から19日にかけて、米国の東半分では平年より高い気温が予想されるが、西海岸では平年より低い気温が予想されると発表しました。 また、12月20日から24日にかけて、米国の東半分では平年以上の気温が、西海岸では平年以下の気温が予想されています。 米国では中期的に気温が平年より高くなることが予想されており、これにより天然ガスの暖房需要が減少することから、天然ガス価格は月曜日に4-3/4ヶ月ぶりの安値に沈みました。 Maxar社は、天然ガスの消費量から見て、12月は1950年に遡って3番目に暖かい月になるだろうと予測しています。

今回の米国消費者物価指数でテーパリングの前倒しは確実か

米CPIは予想通りではあったものの、普通の人にとっては、生活必需品価格の上昇は顕著です。細かい品目で見ていくと、食料品で下がっているのは、ジャガイモとチーズぐらいで、他は軒並み年率3%以上上昇しています。エネルギー関連は大きく上昇していますが、12月に入ってからの原油価格下落によってピークアウトしたという楽観的な意見も見受けられますが、予断は禁物です。ガソリンは前年同月比で58%上昇でした。家財関連で下がったのは、皿(Dish)ぐらいでhoほとんどの商品が前年同月比で軒並み3~15%の上昇となっています。新車も11%上昇、中古車は31%と価格は上昇し続けています。ヘルスケアや教育関連は低く推移しています。アルコール飲料も1.1%と低く推移しています。

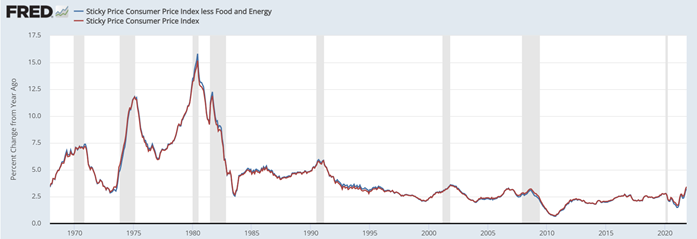

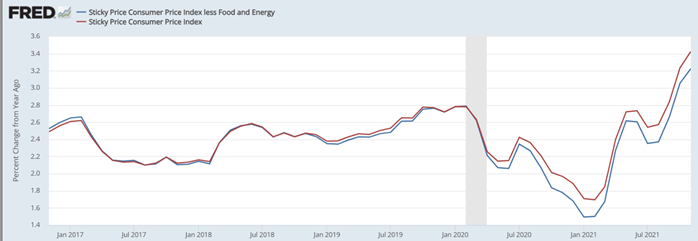

CPI前年同月比の推移

※変動の大きいエネルギーと食品除く指数および全体の指数

1967年~

直近5年間

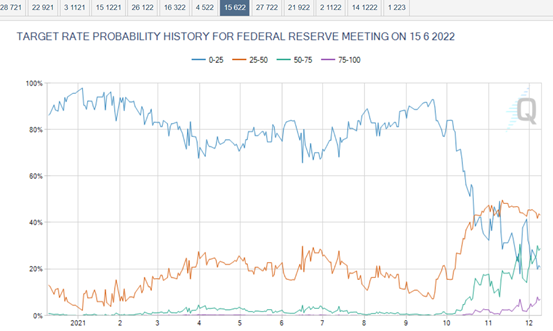

今回のCPIで、来週のFOMCでは、テーパリングの前倒しは確実になったと思います。現在、テーパリングのペースでは、22年6月にテーパリングの終了となり、その後FRBの国債購入はゼロになる予定です。市場関係者は、テーパリングの終了後、FRBは利上げを開始すると予測し始めています。3月のFOMCで利上げ開始を34%織り込んでいます。6月のFOMCでは、2回~2回の利上げを予想しています。

2022年6月時点でのFFレート予想(12月10日時点)

6月時点では、1回利上げ(0.25~0.5%)の確率は43%、2回利上げ(0.5~0.75%)の確率は29%、3回利上(0.75~1.0%)の確率は7%となっています。この2か月間で急速に利上げを織り込み始めています。

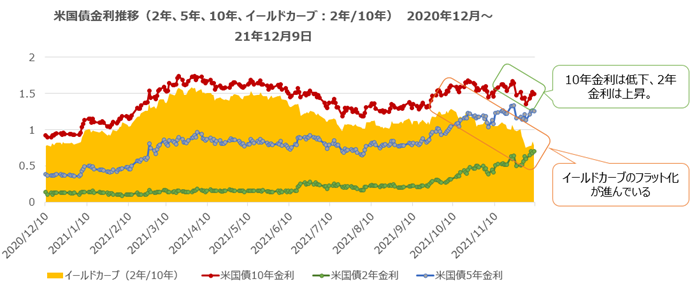

一方、長期金利は12月に入ってから低下しています。2年債はFFレートの予測をもとに金利レベルが決定しますが、5年債より長い期間の国債金利は、金利予測というよりは、需給で決まることが多いです。10年国債金利は非常に重要な金利です。

10年金利は、様々な金融商品のヘッジに使われます。モーゲージ債や社債との相関は非常重要です。ストリートのトレーダーがクレジット債のポジションをとるときは、反対側で国債を空売りします。最近金利が上昇している裏には、社債の売却に伴う国債買戻しがあるのかもしれません。

また、株式も含めたポートフォリオを持つ機関投資家(マクロ系ヘッジファンド含む)は、株式の値動きに伴ってポジションを調整します。株が下がれば、債券買い(金利低下)します。逆に株が上がれば、債券売り(金利上昇)を行います。さらに新興国特に中国のような対米で大きな貿易黒字を持つ国は、自国通貨高圧力がありますが、塚田化が進んでいないということは、反対で米ドル買のポジションをとることになり、その買ったドルは主として米国債で運用します。

中国はどれだけ為替介入したかとかドル建て債券を行使したとかは発表していないので、ハッキリと特定できませんが、確実にドル債買は起こっているでしょう。今のところは、10年国債金利は下がっていますが、来週のFOMCでテーパリングの前倒しが発表されれば、買い手が今後少なくなるわけですから、本来長期金利は上昇していくのではないでしょうか。

CPIは引き続き高止まっているので、FOMCでどの程度テーパリングが終了するのかの発表を待つことにしましょう。FOMCで株が下げたら近い未来は絶好の買い場になるでしょう。

米国消費者物価指数結果の分析

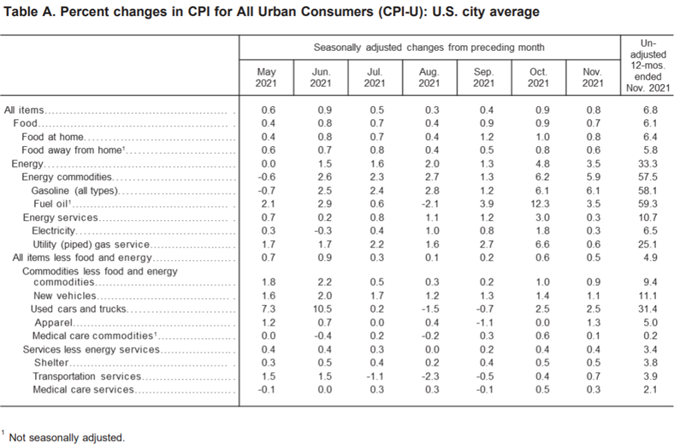

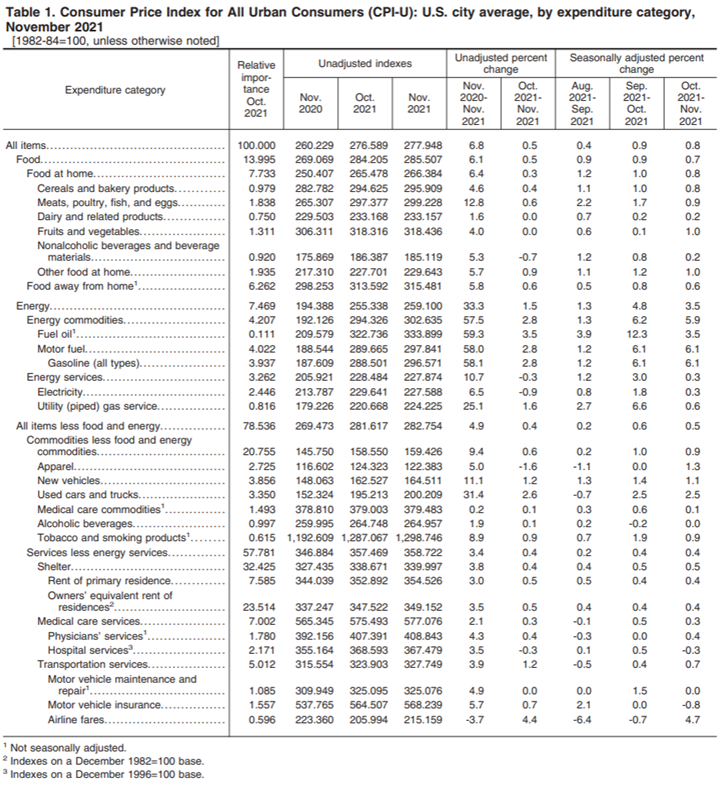

米国労働省統計局が本日発表した全都市消費者物価指数(CPI-U)は、季節調整済みベースで、10月に0.9%上昇した後、11月に0.8%上昇しました。過去12ヶ月間では、季節調整前で6.8%の上昇となっています。

季節調整後の全項目指数の上昇は、先月と同様、ほとんどの構成要素の指数が広範に上昇したことによるものです。特に、ガソリン、住居、食料、中古車・トラック、新車の各指数が大きく寄与しました。11月のエネルギー指数は、ガソリン指数が6.1%上昇したほか、他の主要なエネルギー構成要素の指数も上昇したため、3.5%上昇しました。食品指数は、家庭用食品指数が0.8%上昇したことにより、0.7%上昇しました。

食料品とエネルギーを除く全品目の指数は、10月の0.6%増に続き、11月は0.5%増となりました。シェルター、中古車・トラック、新車とともに上昇したのは、家庭用家具・業務用、アパレル、航空運賃などの指数でした。一方、自動車保険、娯楽、通信は低下しました。

11月までの12ヵ月間では、全品目の指数は6.8%上昇し、1982年6月までの期間以来最大の上昇率となりました。全品目から食品とエネルギーを除いた指数は、過去12ヶ月間で4.9%上昇し、エネルギー指数は過去1年間で33.3%上昇し、食品指数は6.1%上昇しました。これらの変化は、それぞれのシリーズにおいて少なくとも13年間で最大の12ヵ月間の上昇率となっています。

食品

食品指数は、9月、10月に続き、11月も0.7%の上昇となりました。11月の家庭用食品指数は0.8%上昇しました。これは、主要食料品店の6つの食品群の指数がすべて上昇したことによるもので、6つの食品群すべてが上昇するのは3ヵ月連続です。その他の家庭用食品と果物・野菜の指数は、ともに1.0%上昇しました。肉類、鶏肉、魚、卵の指数は0.9%上昇しました。このうち、豚肉は2.2%増と大幅に上昇しましたが、卵は2.7%減となりました。

穀物・ベーカリー製品の指数は、9月と10月に大きく上昇した後、11月に0.8%上昇しました。乳製品および関連製品の指数は、前月と同じ0.2%の上昇となりました。乳製品および関連製品の指数は、前月と同じ0.2%の上昇でした。

過去6ヵ月間で最も低い上昇率となりました。

家庭外食品指数は、前月の0.8%の上昇に続き、11月は0.6%の上昇となりました。限られたサービスの食事の指数は引き続き大幅に上昇し、前月比1.0%増、フルサービスの食事の指数は0.4%増となりました。

家庭での食事指数は過去12ヶ月間で6.4%上昇し、2008年12月期以降で最大の上昇率となりました。食料品店の主要な6つの食品群の指数はすべて、この期間に上昇しました。肉類、鶏肉、魚、卵の指数は12.8%上昇し、牛肉の指数は20.9%上昇しました。乳製品および関連製品」は1.6%の上昇で、最も低い上昇率となりました。その他の主な食料品グループの指数は、4.0%(果物と野菜)から5.7%(その他の家庭用食品)の範囲で上昇しました。

家庭外食品の指数は、過去1年間で5.8%上昇し、1982年1月期以降で最大の上昇率となりました。限定的なサービスの食事は7.9%の上昇、フルサービスの食事は6.0%の上昇となりました。一方、従業員の職場や学校での食事の指数は、過去12ヶ月間で44.9%減少しました。

エネルギー

エネルギー指数は、10月に4.8%上昇した後、11月は3.5%上昇しました。ガソリン価格は、前月と同じ6.1%の上昇となりました。(季節調整前の11月のガソリン価格は2.8%上昇しています)。電気料金指数は、10月に1.8%上昇した後、11月に0.3%上昇しました。天然ガスは、前月の6.6%の上昇に続き、11月は0.6%の上昇となりました。

エネルギー指数は過去12ヶ月間で33.3%上昇し、すべての主要なエネルギー構成要素の指数が大幅に上昇しました。ガソリン指数は58.1%上昇し、1980年4月期以降で最大の上昇率となりました。また、天然ガスは25.1%、電力は6.5%の上昇となりました。

食料品とエネルギーを除く全品目

11月の食料・エネルギーを除く全品目の指数は0.5%上昇しました。住居指数は0.5%上昇しました。これは、家賃指数およびオーナー相当家賃指数がともに0.4%上昇したことによるもので、これらの上昇率は10月と同じでした。外出先での宿泊指数は、10月に1.4%上昇した後、11月は2.9%上昇しました。また、自動車関連の指数も11月に引き続き上昇しました。

中古車・トラックの指数は、10月と同じ2.5%の上昇となりました。新車指数は、10月の1.4%上昇に続き、11月は1.1%上昇しました。

家庭用家具・業務用の指数は、11月に0.8%上昇し、10月と同じ上昇率となりました。アパレル指数は、10月の横ばいから11月は1.3%の上昇となりました。航空運賃指数は、ここ数ヵ月間低下していたものの、11月には4.7%上昇し、上昇に転じました。

医療指数は、10月に0.5%上昇した後、11月には0.2%上昇しました。医師向けサービスの指数は0.4%、処方薬の指数は0.3%上昇しましたが、病院向けサービスの指数は0.3%低下しました。11月はいくつかの指数が低下しました。自動車保険指数は、10月に横ばいだったものの、11月には0.8%低下しました。レクリエーション指数は、過去9ヶ月間いずれも上昇していましたが、11月は0.2%低下しました。また、通信に関する指数も0.2%低下しました。

食料品とエネルギーを除く全品目の指数は、過去12ヶ月間で4.9%上昇し、1991年6月期以来最大の上昇率となりました。中古車・トラックの指数は31.4%、新車の指数は11.1%上昇しました。シェルター指数は3.8%上昇し、2007年6月期以来、12ヶ月間で最大の上昇率となりました。医療費指数は過去1年間で1.7%上昇しました。

季節調整されていない米国CPI指標

都市部全消費者向け消費者物価指数(CPI-U)は、過去12ヶ月間で6.8%上昇し、指数レベルは277.948(1982-84年=100)となりました。当月の指数は、季節調整前で0.5%上昇しました。

都市部の賃金労働者と事務員のための消費者物価指数(CPI-W)は、過去12ヶ月間で7.6%上昇し、指数レベルは273.042(1982-84=100)となりました。当月の指数は、季節調整前で0.5%上昇しました。

都市部の全消費者を対象とした連鎖消費者物価指数(C-CPI-U)は、過去12ヶ月間で6.7%上昇しました。当月の指数は、季節調整前で0.5%の上昇となりました。なお、過去10ヶ月から12ヶ月間の指数は修正される可能性があります。

2021年12月の消費者物価指数は、2022年1月12日(水)午前8時30分(米国東部時間)に発表される予定です。

Table2以降は、より詳細に出ていますが、興味ある方は下記リンクで確認してください。(PDF)

https://www.bls.gov/news.release/pdf/cpi.pdf