米国消費者物価指数(CPI)、1990年以来の高い伸び

ロイター報道より

米労働省が11月10日発表した10月の消費者物価指数(CPI、季節調整済み)は前年同月比6.2%上昇と、1990年11月以来31年ぶりの大幅な伸びを記録した。ガソリンや食品価格が上昇する中、伸びは前月の5.4%上昇から加速し、市場予想の5.8%上昇も上回った。世界的なサプライチェーンの混乱を背景に、インフレが来年にかけても高止まりする兆候を示唆した。

前月比は0.9%上昇。9月0.4%上昇から加速し、予想の0.6%を上回った。10月の内訳では、ガソリンが6.1%上昇。9月は1.2%上昇していた。食品は0.9%上昇。肉、卵、魚、野菜、穀物、ベーカリー製品が上昇した。一方、アルコール飲料は下落した。

家賃は0.4%上昇。自動車は新車・中古車とも値上がりした。変動の大きい食品とエネルギーを除いたコア指数は前月比0.6%上昇。前月は0.2%上昇、市場予想は0.4%上昇だった。前年同月比では4.6%上昇と、91年8月以来の大幅な伸びとなり、2カ月連続で4%台で推移した。市場予想は4.3%上昇だった。

ウェルズ・ファーゴのシニアエコノミスト、サム・ブラード氏は「供給の混乱とサービスの回復は、予想を上回る高インフレが米連邦準備理事会(FRB)の想定以上に持続する可能性があるという著しい懸念につながっている」と指摘。「来年にはモノのインフレがサービスのインフレにシフトすると予想するが、全ての兆候はサプライチェーンのボトルネックが短期的にインフレをあおり続ける様子を示唆している」と述べた。

また、キャピタル・エコノミクスのシニアエコノミスト、アンドリュー・ハンター氏は「インフレ圧力が拡大していることを示す証拠が増えており、FRB当局者の想定以上に高インフレが長期化することが強調されている」と語った。

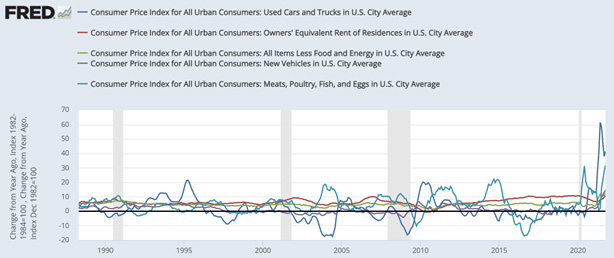

グラフ1:米CPI主要製品別前年同月比変化率の推移(1989年~2021年10月)

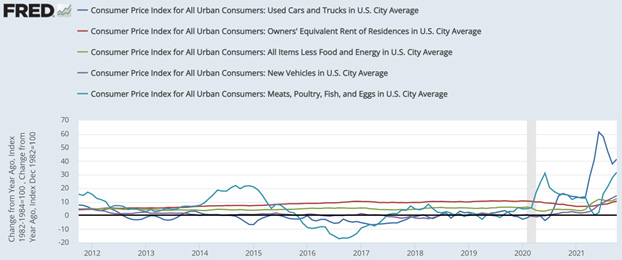

グラフ1:米CPI主要製品別前年同月比変化率の推移(2011年11月~2021年10月:10年間)

ガソリン価格の変動はあまりにも大きいのでグラフには添付しませんでした。米CPIの構成比率では、住宅が32.2%と非常に大きく、持ち家についても貸し出した際に家賃がいくら得られるかという観点で指数化されています。持ち家部分だけでも。CPIの構成の23.6%に達します。前月比で0.3%、前年同月比では、3.1%と高い上昇となっています。

食品価格の上昇も肉や卵で上昇が大きくなっています。野菜や果物、穀物関連はそれほどでもありません。しかし、小麦とか大豆相場は昨年比では高くなっていますから今後消費者への価格転嫁もあるでしょう。

家庭用の家具・寝具も前年同月比で12.0%上昇しています。家電製品も6.6%と上昇しており、洗濯機に至っては14.9%と価格が急上昇しています。パソコンや周辺機器(+8.4%)も上昇していますが、スマートフォンは、―20.7%と大きく値下がりしています。

自動車価格は新車、中古とも高水準です。前年同時期で新車は9.8%、中古車は26.4%でした。中古車価格は春先よりも落ち着いてきていますが、価格は高止まりしているとみた方がいいでしょう。ガソリン価格は、前月比で2.8%、前年同月比で49.6%と非常に値上がりが激しいです。電気代も前年同月比で6.5%と高水準でした。

医療・ヘルスケア関連にはあまり価格上昇は見られません。健康保険は前月比で―6.4%も下がっています。

宅配サービスも前年同月比で7.5%と上昇しています。

地域別にみると、南部や中西部でのインフレ率が他地域よりも上昇しています。北東部5.4%、南部6.6%、中西部6.6%、西部6.0%。都市別で見ると、アトランタ7.9%、フェニックス7.1%、セントルイス7.5%と高く、ニューヨーク4.3%、シカゴ5.3%、ロサンゼルス5.4%などと比較すると地域差が大きいです。

各項目別のCPIについては添付の一覧表を参照ください。細かく分類別で一覧表になっているTable2と地域別の

出所:米労働局

https://www.bls.gov/cpi/tables/supplemental-files/home.htm

分析・コメント

パウエル議長が言うように、インフレは一過性のものとは言えなくなりつつあります。たしかに、サプライチェーンに起因する需給のゆがみにより価格上昇していることは事実ですが、FRBには、金融政策でしか対応ができません。

生活に直結する、車の費用が上昇し、酪農関連やコーヒーなどの食料品価格も上昇しています。国民の不満が大きくなりそうです。米国内での2極化がますます顕著になってくる可能性が出ています。バイデン大統領もインフレ対策に乗り出すと言っていますが、FRBは、早期に金融緩和の出口戦略を前倒しにせざるを得ない状況になりつつあるのかもしれません。

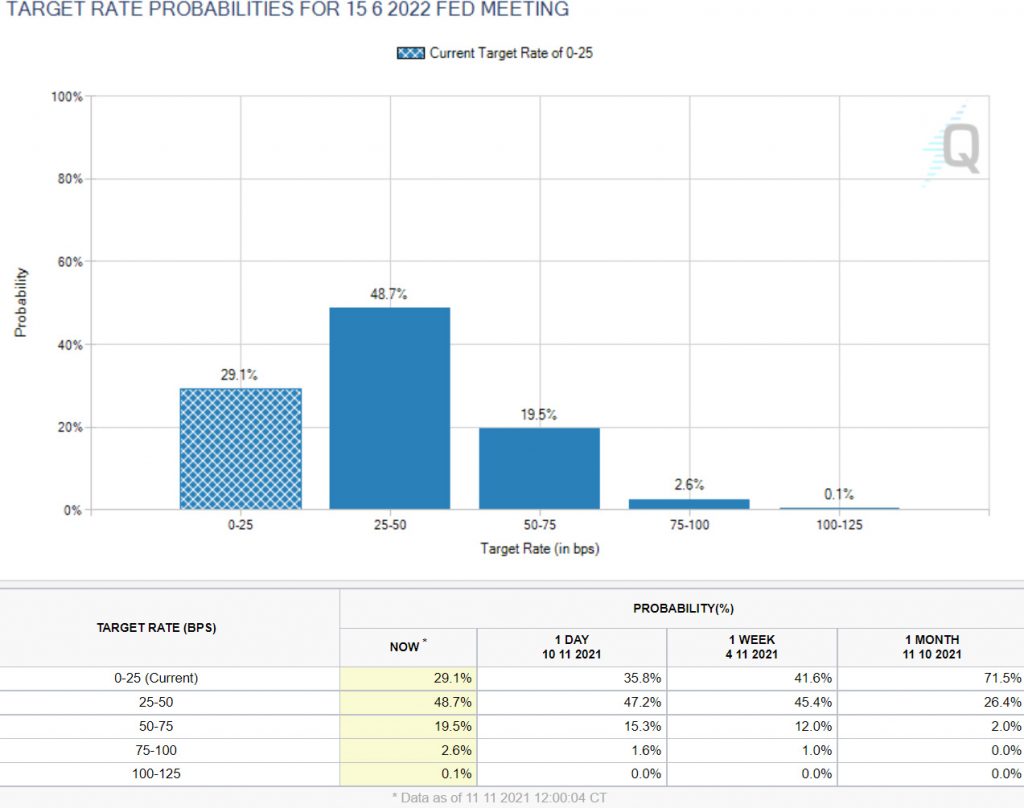

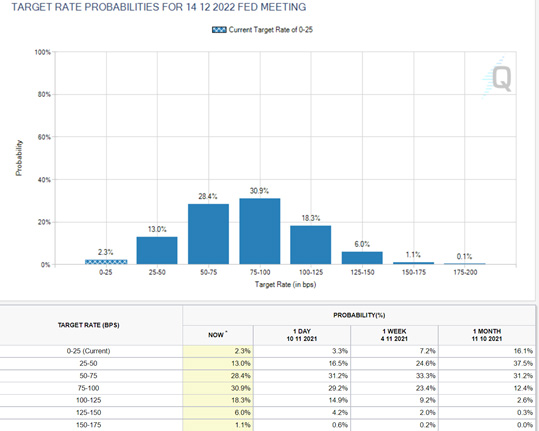

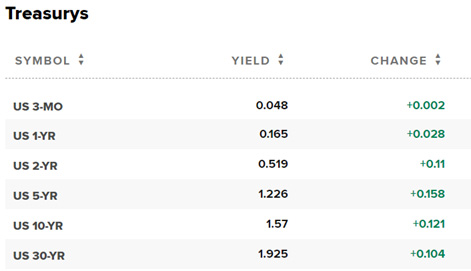

金利市場は、CPIに素早く反応し、イールドカーブを通して0.1%以上金利は上昇しました。来年6月の利上げ可能性はCMEのFed Watchを見る限り、1回どころか3回の利上げを織り込み始めました。来年12月の時点では、4回~5回の利上げを織り込み始めました。(下図参照)

なお、NASDAQは下げていますが、イーロン・マスク氏は保有するテスラ株の10%を売却したことでテスラ株が暴落したことが指数の下げの大きな要因です。DOW指数も下げますが、今後さらに米金利が上昇するようであれば、米株式全体にとっても下げ要因になると思われます。しばらくは、米国債金利の動向に要注意です。

グラフ3:米短期金融市場から見たFRBの利上げ予想;22年6月時点(CME Fed Watch)

https://www.cmegroup.com/ja/trading/interest-rates/countdown-to-fomc.html#

グラフ4:米短期金融市場から見たFRBの利上げ予想;22年12月時点(CME Fed Watch)

表2:米国債金利イールドカーブ

グラフ5:米国10年債金利推移2021年11月10日

米国の金融政策を担うFEDとFRBについて

米国株に投資を行うのであれば、中央銀行の役割を果たしている連邦準備制度とその金融政策に関して知っておきましょう。