目次 ー Contents

米雇用統計、11月21万人増 失業率は4.2%低下へ

米国労働統計局が2021年12月4日に発表した11月の非農業部門雇用者数は21万人増加し、失業率は0.4%ポイント低下し4.2%となりました。雇用者数の増加が顕著だったのは、専門職・ビジネスサービス、運輸・倉庫業、建設業、および製造業でした。一方、小売業は減少しました。

| ■非農業部門の雇用者数(前月比):21.0万人(予想:55.0万人)前月比:32.1万人減 ■失業率:4.2%(予想:4.5%) 前月:0.4% |

テーパリングの前倒し検討で米国株は株安にむかう懸念あり

非農業部門の雇用者数増減予想は、30万6000人増から80万人増まで幅がありましたが、21万人増と市場予想を下回りました。一方、失業率は4.2%へ低下と市場予想よりも低くなりました。季節調整前では、前月比50万1000人増加と堅調でした。トレンドとしては、雇用は着実に増えていることが確認できました。

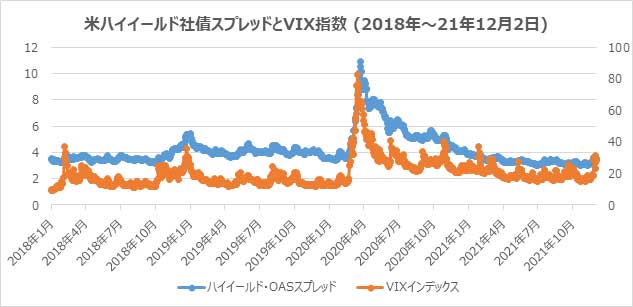

世の中の報道は相変わらず、新型コロナ株への懸念が株安、リスクオフにつながったと報道されていますが、実際にはFRBのインフレ懸念に対する警戒の方が、株安につながったと思います。しかし、株式が下落したことで、安全資産である国債へと資金が移動したことで、金利が下がっていると思います。ハイイールド社債というジャンクボンドのスプレッドは11月中旬から上昇傾向にあり、3.0%程度から、3.5%近辺まで広がっています。株式市場も調整が入っています。

12月中旬のFOMCでは、テーパリングの前倒しが検討されそうですし、テーパリングのペースが倍増させると発表されるかもしれません。FOMCの直前12月10日にはCPIの発表があります。大幅にCPIが低下しない限り、テーパリングの前倒しは避けられないでしょう。国債金利が低下しているのは支えですが、12月いっぱいはリスクオフになると感じています。

2018年の第4四半期と似てきています。株価が低調な動きとなり、長期金利が低下しながらFRBに利下げを催促している展開でした。その後、さらに金利低下がすすみ、株価は翌四半期から上昇し始めました。テーパリングの前倒しが進むなか、リスクオフ相場になることから、イールドカーブはさらにフラットになってくると思います。イメージとしては、2年債0.9%、10年債1.1%程度はありえるレベルと思います。

米ハイイールドのスプレッドが上昇傾向、VIX指数も同様に上昇し始めています。

株価が下落するなか、米金利も低下した2018年第4四半期

雇用統計を受け米国株市場や米ドルはどう反応した?

米国株式市場の反応

S&P 500種構成銘柄は38.67ポイント下落し、4,538.43となりました。ダウは59.71ポイント下落し、34,580.08となりました。S&P 500 は 38.67 ポイント下落し、4,538.43 となりました。ナスダックは 295.85 ポイント下落して 15,085.47 となり、ラッセル 2000 は 47.02 ポイント下落して 2,159.31 となりました。

S&P 500種構成銘柄の終値は、序盤の0.7%の上昇を経て、0.8%の下落となりました。S&P 500は5日連続で1.2%以上の下落を記録し、コロナウイルスの感染による経済への影響や、米連邦準備制度理事会(FRB)による金融市場への多大な支援がいつ停止されるのかといった不安に襲われています。ダウ工業株平均は0.2%下落し、ナスダック総合株価は1.9%下落しました。ラッセル2000指数は2.1%の下落となりました。また、すべての指数が週間でマイナスとなりました。

投資家は、雇用統計が米連邦準備制度理事会(FRB)の金利決定を意味するかどうかを判断するのに苦労したため、米国債の利回りは週を通じて低下し、上昇し、そして再び低下しました。このような不安定な動きは、S&P500が1日で1.9%の上昇から1.2%の下落に転じた週とよく似ています。

毎月ウォール街で最も期待される経済指標である雇用統計によると、先月の雇用者数は21万人にとどまり、残念な結果となりました。また、インフレ率が高いまま経済が停滞するのではないかという懸念も生じています。「スタグフレーション」と呼ばれる最悪のシナリオですが、オミクロン株の出現により、その可能性はさらに不透明になりました。

しかし、今回の雇用統計では、失業率が低下しました。仕事に復帰する人が増え、失業率は4.6%から4.2%に改善しました。失業率低下を好感し、朝方、米国債利回りは一時的に上昇しました。しかし、これらの数字は、投資家の目には通常、雇用成長率の数字に比べて後回しにされる雇用統計のセクションから得られたものでもあります。これは、雇用者と家計を対象とした異なる調査によるもので、多くの投資家は、歴史的に見て、雇用成長率の数字の方が信頼できると考えているからです。

一部の投資家は、今回の雇用統計が最終的にFRBを動かし、短期金利を過去最低水準から引き上げることに積極的にさせる可能性があると述べています。しかし、他の投資家は、この雇用統計には何の影響もないと予想しており、この大きな意見の違いが、この日の市場の急激な変動につながったようです。

低金利は、パンデミックの初期からS&P500が約2倍になった主な理由の1つであるため、FRBが決定することは株式にとって大きな意味を持ちます。低金利は、借り手の消費意欲を高め、投資家の株価上昇を促します。FRBは、経済と市場を支えるために、毎月何十億ドルもの債券を購入するプログラムの減速(テーパリング)をすでに開始しています。パウエル議長は今週初め、FRBがこれまでの目標であった6月よりも数ヶ月前に債券購入プログラムを終了する可能性があると述べ、市場に衝撃を与えました。そうなれば、FRBは短期金利の引き上げという、よりインパクトのある決定を下す道が開かれることになります。

2年物国債の利回りは、投資家の今後のFRBの動きに対する期待に大きく影響されます。2年物国債の利回りは下落した後、一時的に回復しましたが、0.59%まで低下しました。これは、木曜日の後半の0.63%から低下しています。

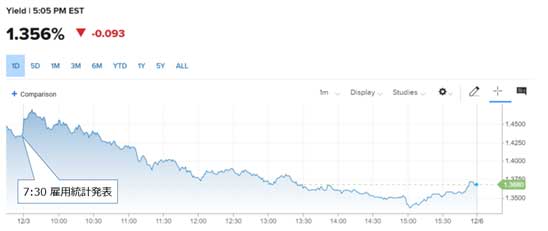

今後の経済成長やインフレに対する投資家の期待に大きく左右される10年物国債利回りも同様に不安定な動きとなりました。雇用統計の発表直後はジグザグに推移し、午後遅くには1.36%まで低下し、木曜日の夜の1.44%から低下しました。

S&P 500種構成銘柄の約60%が下落し、ウォール街の最近のスター企業が最も重荷となりました。Microsoft社は2%、Nvidia社は4.5%、Tesla社は6.4%の下落となりました。これらの企業は、景気が悪くても成長を続けられるという期待から市場をリードしてきた高成長企業の転換期の一部となりました。

エネルギー関連の先物はほとんどが下落しました。米国の原油価格は0.4%下落しました。エネルギー関連銘柄は幅広く下落しました。エクソン・モービルは0.6%下落しました。

中国のライドヘイリングサービス「Didi Global Inc.」は、与党共産党がハイテク産業への統制を強化する中、ニューヨーク証券取引所から撤退し、香港に上場を移行すると金曜日に発表しました。証券取引委員会は、ディディのような米国上場の外国株に対して、所有構造や監査報告書の開示を求める動きを見せており、一部の銘柄が上場廃止になる可能性もあります。

テスラは、イ―ロン・マスク氏がオプション行使に伴う10億ドル相当のテスラ株売りで6%以上下げています。テスラ株の下落に伴い、ARKイノベーションファンド(ARKK)も5.5%程度下落しています。

最新のコロナウイルスの変異体が最終的に経済にどれほどのダメージを与えるか、投資家がハンディキャップを負っているため、世界中の市場は週明けから揺れ動いています。オミクロンに関する具体的な答えがほとんどないため、投資家は手探りで、小さな手がかりが垂れ流されるたびに市場を行ったり来たりしています。現在のワクチンがこのウイルスに有効かどうか、人々がこのウイルスのためにビジネスから遠ざかるかどうか、すでに高いインフレ率がこのウイルスのために悪化するかどうか、などはまだ決定されていません。

米10年国債利回り推移(12月3日)

為替市場の反応

金曜日のドルインデックスは-0.01%の下落となりました。 金曜日のドル・インデックスは、序盤の上昇分を取り除いて小幅に下落して終了しました。 金曜日の10年国債利回りが2-1/4ヶ月ぶりの低水準である1.333%に低下したことで、ドルを下支えした。 金曜日には、ブラード・セントルイス連銀総裁のタカ派的な発言により、ドルは最初に上昇しました。また、金曜日に株が低迷したことで、ドルに対する流動性需要が発生した。

金曜日のEUR/USDは+0.06%上昇しました。 ユーロ圏10月の小売売上高は前月比+0.2%となり、予想の前月比+0.3%よりも弱く、ユーロ圏11月のマークイット複合PMIは、前回発表された55.8から-0.4下方修正され55.4となりました。

金曜日の米ドル/円は、-0.31%の下落となりました。10年国債金利の低下がドル売り円買いとなり、序盤の上昇を帳消しにし、緩やかな損失を計上しました。 金曜日の円は、日銀を知る人物が、オミクロン・コビッド・バリアントをめぐる不確実性から、一部の日銀政策委員が緊急パンデミック対策を維持することにデメリットはないと述べたことを受けて、最初は下降していました。

雇用情勢の概要(米国労働統計局)

雇用情勢 2021年11月(労働統計局発表)

https://www.bls.gov/news.release/empsit.nr0.htm

このニュースリリースは、2つの月次調査の統計をまとめたものです。家計調査は、失業率を含む労働力の状況を人口動態別に測定します。事業所調査は、非農業部門の雇用、労働時間、所得を産業別に測定しています。この2つの調査で用いられている概念や統計手法については、テクニカルノートをご参照ください。

雇用の状況2021年11月

専門職・ビジネスサービスでは、11月に9万人の雇用が増加しました。管理・廃棄物処理サービスが引き続き増加(4万2,000人増)しましたが、派遣サービスはほとんど変化がありませんでした(6,000人増)。また、管理・技術コンサルティングサービス(1万2,000人増)、コンピュータシステム設計および関連サービス(1万人増)でも雇用が増加しました。専門職・ビジネスサービス全体の雇用は、2020年2月の水準を6万9千人下回りました。

運輸・倉庫業の雇用者数は、11月に5万人増加し、2020年2月の水準を21万人上回っています。11月は、宅配便・メッセンジャー(2万7,000人増)、倉庫・貯蔵(9,000人増)で雇用が増加しました。

建設分野の雇用者数は、前2ヵ月間に続き、11月も3万1,000人増加しました。専門工事業者(1万3,000人増)、建築物の建設(1万人増)、重・土木工事(8,000人増)が引き続き増加傾向にあります。建設業の雇用は、2020年2月の水準を11万5,000人下回っています。

製造業では、11月に3万1,000人の雇用が増加しました。自動車および部品が1万人減少した一方で、雑多な耐久財製造業(1万人増)および金属加工品(8千人増)が増加しました。機械部門の雇用は、ストライキの影響などにより6,000人減少しました。製造業の雇用者数は、2020年2月から25万3,000人減少している。

金融活動分野の雇用は、11月に引き続き増加傾向にあり(1万3千人増)、2020年2月の水準を3万人上回っている。11月の証券、商品契約、投資では雇用が増加した(+9,000人)。

11月の小売業の雇用者数は2万人減少しました。一般商品店(2万人減)、衣料品および衣料品付属品店(1万8,000人減)、スポーツ用品・趣味・書籍・音楽店(9,000人減)で雇用者数が減少しました。これらの減少は、食品・飲料店(9,000人増)、建材・園芸用品店(7,000人増)の増加により一部相殺されました。小売業の雇用は、2020年2月に比べて17万6,000人減少しました。

レジャー・ホスピタリティ分野の雇用は、年初に大きく増加した後、11月にはほとんど変化がありませんでした(2万3千人増)。レジャー・ホスピタリティは、2021年のこれまでに240万人の雇用を増やしてきましたが、この業界の雇用は2020年2月から130万人(7.9%)減少しています。

ヘルスケアの雇用は、11月にほぼ横ばい(2,000人増)となりました。業界内では、外来医療サービスの雇用が引き続き増加傾向(+1万7,000人)にある一方で、看護・住宅ケア施設は1万1,000人の減少となりました。ヘルスケア分野の雇用は、2020年2月以降、45万人減少しており、看護・住宅介護施設が減少分のほぼすべてを占めています。

11月の雇用は、鉱業、卸売業、情報、その他のサービス、公私立教育など、その他の主要産業でほとんど変化がありませんでした。

月の民間非農業部門の全従業員の平均時給は、8セント上昇し31.03ドルとなりました。過去12ヶ月間の平均時給は4.8%増加しました。11 月の民間企業の生産・非管理職の平均時給は、12 セント上昇し 26.40 ドルとなりました。(表B-3、B-8参照)。

民間非農業部門の全従業員の平均週間労働時間は、0.1時間増加し34.8時間となりました。製造業では、週平均労働時間は0.1時間増加して40.4時間となり、残業時間は3.2時間と横ばいでした。民間非農業部門の生産・非管理職の平均労働時間は34.1時間で横ばいでした。(表B-2、B-7参照)。

非農業部門の雇用者数は、9月分が+31万2,000人から+37万9,000人に6万7,000人、10月分が+53万1,000人から+54万6,000人に1万5,000人上方修正されました。これらの修正により、9月と10月の雇用者数は前回発表より8万2千人増加しました。(月次修正は、前回の発表以降に企業や政府機関から受け取った追加報告や、季節要因の再計算により行われます)。

12月の雇用情勢は、2022年1月7日(金)午前8時30分(米国東部時間)に発表される予定です。

各表は以下のリンクで確認ください。

https://www.bls.gov/news.release/empsit.nr0.htm

米国(アメリカ)雇用統計はなぜ最も重要なのか?

米国(アメリカ)雇用統計は世界経済金融市場の行方を左右する最も重要な経済指標 です。米国雇用統計とは、非農業部門雇用者数や失業率を中心とした米国の労働市場の現状を表す経済指標です。毎月第1金曜日に米国労働省から発表されます。