テーパリング開始警戒で下落する米国株式市場

昨年の2月から3月末までの間、米国株式市場は大きく下落しました。確かにCOVID-19による危機感も大きかったでしょうが、その下げが始まった1週間前にFRBのパウエル議長が、議会証言において、19年9月以降続けていた短期国債の亜購入を終了すると発表していました。20年の1月から2月にかけて、米の株式市場は上昇を続け、過去最高値を更新し続けていました。

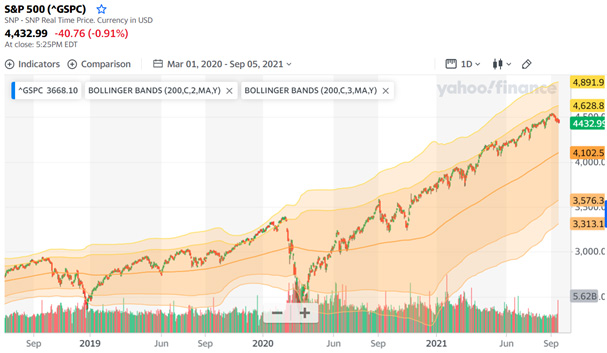

まさに今(21年9月)と同じような状況でした。バフェット指数(株式時価総額/GDP比率)やバリュエーション(PER)など過去と比べて高すぎると言われながらも、量的金融緩和の環境下株式市場は上昇し続けていました。割高下限の目安とされる200日のボリンジャーバンド分析では、上限の3σに張り付いていました。そうしたなか、2月の中旬のパウエル議長の議会証言以降上値が重くなり、株式市場は下落し始めました。

近い将来FRBはテーパリングを始めるでしょう。その時には、株式市場は下落すると覚悟しておいた方がいいでしょう。テーパリングはすでに織り込んでいるという人たちは全てポジショントークです。株氏市場が下がってもらっては困る人たちです。本当にポジションを持っている人は、「そうですね、市場は織り込んでいますね。私は用心のためにいくらかのポジションは落としておきます。」と思っていることでしょう。

米国株式市場はどのように反応した?

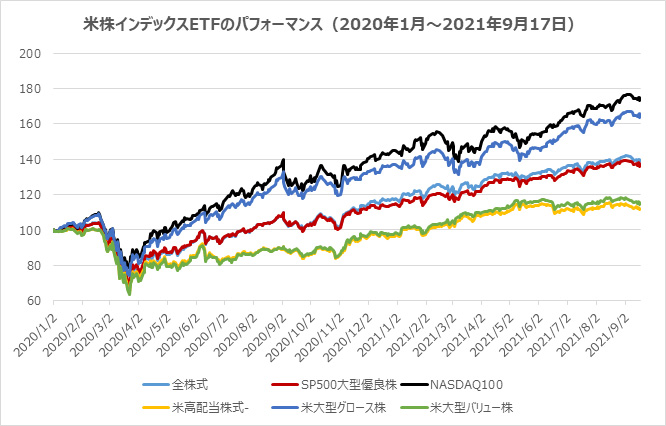

昨年の2月から3月末の底(3月23日)までに米国株式市場はどうのような動きをしたのか振り返ってみましょう。セクター別の指標ではなく、その指数に準じた残高の大きいETFでパフォーマンスを比較してみました。

大型株だけで見ても、高配当株、グロース株、バリュー株関係なく総崩れしていました。

| 全株式 | SP500大型優良株 | NASDAQ100 | 米高配当株式- | 米大型グロース株 | 米大型バリュー株 | |

| VTI | SPY | QQQ | VYM | VUG | VTV | |

| 下落率(2/21-3/23) | -35.0% | -34.1% | -28.1% | -35.1% | -31.8% | -36.4% |

| 年末までの上昇率(3/23-12/31) | 73.9% | 67.7% | 84.1% | 50.1% | 84.2% | 55.0% |

| 21年Q1の調整時(20/12~21/3末) | 6.2% | 6.0% | 1.7% | 10.5% | 1.5% | 10.5% |

| 9月までの上昇率(20/3~21/9/17) | 104.7% | 98.0% | 119.3% | 72.0% | 120.2% | 79.8% |

| 21年初来(20/12~21/9/17) | 17.7% | 18.1% | 19.2% | 14.6% | 19.5% | 16.0% |

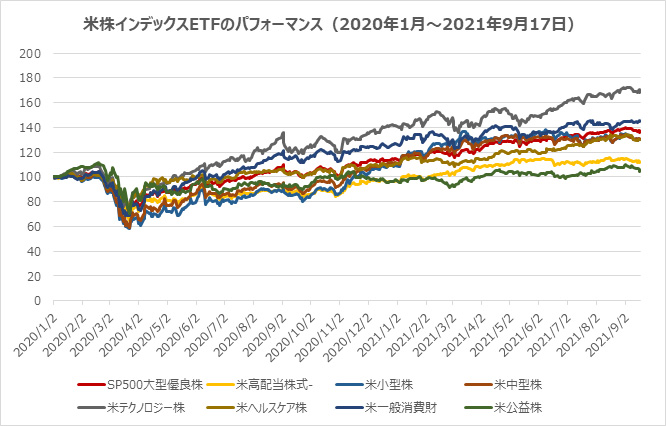

中小型株はさらに悪いパフォーマンスとなっています。セクター別で見るとヘルスケアセクターが若干良かった程度ですが、NASDAQ程度です。一般に、下げ相場に強いとされる公益株でさえ、パフォーマンスは悪いです。

| 米小型株 | 米中型株 | 米テクノロジー株 | 米ヘルスケア株 | 米一般消費財 | 米公益株 | |

| IJR | IJH | VGT | XLV | XLY | XLU | |

| 下落率(2/21-3/23) | -41.2% | -41.9% | -32.1% | -28.3% | -33.8% | -33.8% |

| 年末までの上昇率(3/23-12/31) | 87.1% | 88.8% | 90.7% | 52.0% | 83.7% | 83.7% |

| 21年Q1の調整時(20/12~21/3末) | 18.1% | 13.2% | 1.3% | 2.9% | 4.5% | 4.5% |

| 9月までの上昇率(20/3~21/9/17) | 122.8% | 119.8% | 125.8% | 78.2% | 110.3% | 110.3% |

| 21年初来(20/12~21/9/17) | 19.1% | 16.4% | 18.4% | 17.2% | 14.5% | 14.5% |

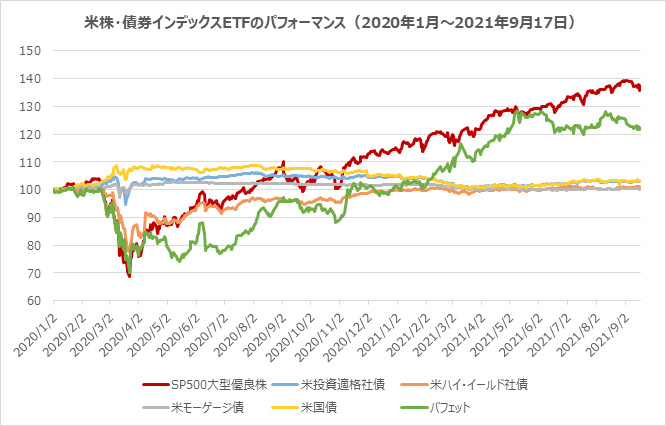

では債券はどうだったのかを見てみると、投資適格社債は株式並みのパフォーマンスの悪さでした。むしろハイ・イールド社債はよく検討したと言ってもいいでしょう。実際には、ハイ・イールド社債の評価価額は30%ぐらい下落していたので、個人的にはこの数字は若干信憑性は低くなります。国債であっても、損しなかっただけという結果でした。しかも現在の短期米国債金利は、0.5%いかで超長期国債(30年)でも2%を割った状態です。

参考までに、ウォーレン・バフェットのBRK-Aも計算しましたが、下落時には本当に良いパフォーマンスでした。しかし、その後の上昇局面では、全くと言っていいほど悪いパフォーマンスでした。

| 米投資適格社債 | 米ハイ・イールド社債 | 米モーゲージ債 | 米国債 | バフェット | |

| AGG | USHY | MBB | GOVT | BRK-A | |

| 下落率(2/21-3/23) | -36.0% | -1.5% | -22.6% | -0.2% | 5.6% |

| 年末までの上昇率(3/23-12/31) | 39.6% | 4.9% | 28.9% | 1.3% | -2.6% |

| 21年Q1の調整時(20/12~21/3末) | 2.1% | -3.7% | -0.2% | -1.6% | -3.9% |

| 9月までの上昇率(20/3~21/9/17) | 47.8% | 2.9% | 30.4% | -0.2% | -4.3% |

| 21年初来(20/12~21/9/17) | 5.9% | -2.0% | 1.2% | -1.5% | -1.8% |

テーパリング開始警戒で下落する米国株式の運用アイデア

結論から言えば、何もしないことが一番ですが、NASDAQは思った以上に下がりにくかったということが言えます。過去30年、20年10年間で見ても米国の株式市場の牽引役はハイテク産業でした。バフェット氏のバークシャー・ハザウェーに乗り換えて、その場をしのぐということもできますが、相場のピークとボトムを見極めるのは容易ではありません。

まずやるべきは、中小型株のポジションは落とした方がいいでしょう。大型株にシフトした方がいいです。むしろ、中長期の観点から、大型のNASDAQ株をドルコスト平均法で買い続けるというのが、最終的には勝利者となるのではないでしょうか。これからテーパリングが始まろうとしていうのにNASDAQの3倍ETFなどは絶対持ってはいけません。全財産が吹き飛んでしまいますよ。ここはレバレッジを抑えた運用がいいでしょう。中小型株も避けた方がいいでしょう。

因みに、過去株価が下がれば、FRBは金融緩和で救済してきました。18年の第4四半期、19年9月のレポショック、20年のCOVIDショック。それぞれの局面で陽的金融緩和を行ってきました。ある意味、日銀と同じで、流動性の罠にはまっているのかもしれません。下落局面になった場合、上昇局面でボリンジャーバンドの上値の逆のところ(ここではσ値)になったところでは、買いを検討してもいいでしょう。昨年は200日のボリンジャーバンドで上限の3σから調整を始めました。相場の底は、下の3σを割ったところでした。今現在各種株式指数は、それぞれ上限の2σあたりで推移しているので、調整が入れば、下方の2σ近辺まで調整しもおかしくはありません。そのターゲットは、S&P500 で3600、NASDAQ100で12500程度となっています。

S&P500株価指数のボリンジャーバンド分析

NASDAQ100 株価指数のボリンジャーバンド分析

米国テーパリング(量的緩和の縮小)開始決定

米連邦準備理事会(FRB)は2-3日に開いた連邦公開市場委員会(FOMC)で、2021年11月にテーパリング(量的緩和の縮小)を開始し、2022年に完了させると決定した。経済に「一段の著しい進展」が見られたことを受け、資産買い入れの縮小に着手すると表明。