最近になっても、米国のマーケットコメントでインフレ懸念の話をよく聞きます。確かに4月のCPIは高く発表されびっくりしましたが、6月以降は落ち着いてくると予想されます。年初来、米国では景気回復を背景に、商品価格が上昇傾向にあり、5月まで上昇傾向でしたが、5月以降商品価格は下落に転じています。再度、商品価格が急上昇し始めると心配ですが、あまりに心配する必要はないでしょう。ポイントを見ていきましょう。

目次 ー Contents

インフレ指標(CPI)

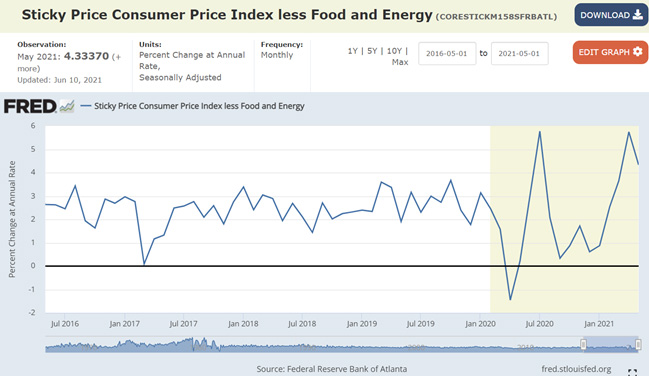

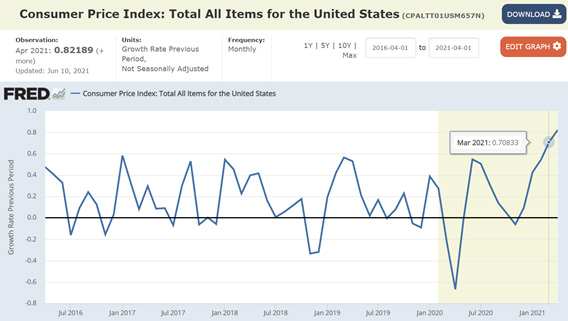

米国の4月の消費者物価(CPI)は前年比5.7 %と3月の3.65%から跳ね上がりました。5月は4.33%と4月よりは控えめな数字となりました。

市場が話題にする数字は、前年同月比の数字です。昨年の4月は、COVID-19のパンデミックが全米に広がり、全世界が不安を覚え、多くの経済活動がストップした月でした。底との比較ですから高くなるのは当然と言えば当然です。そのあたりは、割り引いて見ておく必要があります。次のグラフは、前月比の数字のグラフです。こちらの方も、確かにインフレの上昇傾向が見てとれます。ここ数年間を見渡しても、前月比で0.6%を超えたことはないですから、要注意でした。

しかし、米国のインフレ率(前年比)が、経済活動再開にあわせて急上昇すること自体は、広く予想されていました。コロナ禍による経済急停止とエネルギー価格の歴史的な下落で、昨年のインフレ率が急低下していた反動が出たためです。さらに、今年に入ってからは、バイデン政権による財政支出の大型化、半導体不足を含む供給ボトルネックの深刻化、商品相場の急騰なども要因です。

コモディティー価格(商品市場)の動向

ここで、インフレを誘発しかねない商品市場の値動きについて見てみましょう。

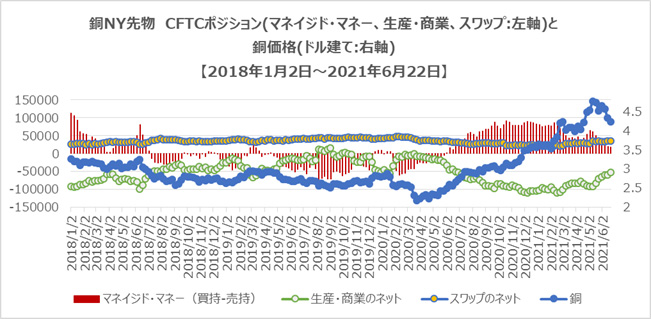

銅

工業生産の先行指標と言われる銅の先物価格の推移は以下の通りです。

5月11日をピークにこれまでの上昇傾向から反転しています。5月以降中国が戦略備蓄の銅を市場に放出し始めたとの観測もありますが、今後の世界の工業生産が気になるところです。一方、銅については、マネーマネージャーのポジションでネットロングが縮小しています。

アルミニウム

次はアルミニウムの先物ですが、こちらも上昇トレンドは一服しています。

次は農作物の先物価格の推移も見ていきましょう。

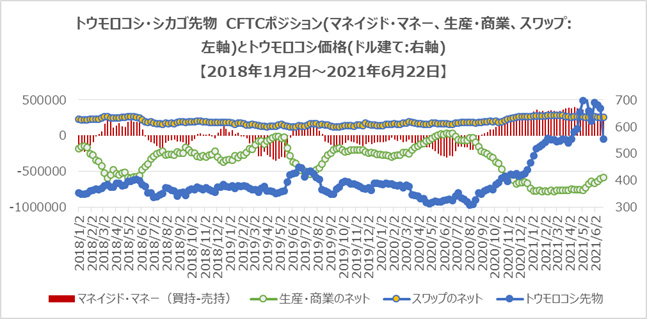

トウモロコシ(Corn)

トウモロコシの先物価格の推移は以下の通りです。

※アクティブ・コントラクトが12月限月になっているのでCornについては、12月限月を使用しました。

投資家別のポジションを見てみると、トウモロコシもマネーマネージャーがロングを減少させています。

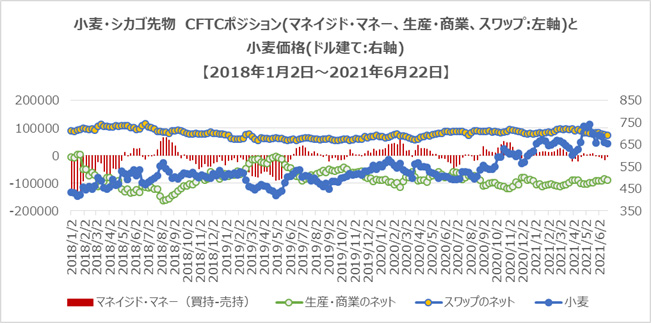

小麦(Wheat)

※アクティブ・コントラクトが9月限月になっているのでCornについては、9月限月を使用しました。

小麦も若干ですが、マネイジド・マネーはポジションを落としています。

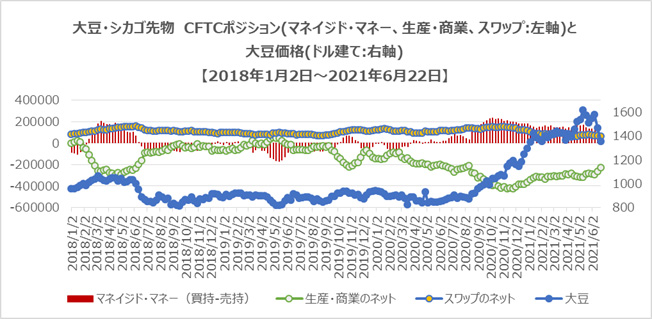

大豆(Soybean)

※アクティブ・コントラクトが8月限月になっているのでCornについては、8月限月を使用しました。

大豆の若干ですが、マネイジド・マネーがポジションを落としています。

生牛(Live Cattle)

豚 (Lean Hog)

ミルク(Class III Milk)

材木 (Random Length Lumber)

あれほど騒がれた材木価格の上昇も収まっています。5月初旬から見るともう半額まで下がっており暴落と言ってもいいでしょう。

コモディティー価格(商品市場)や商品市況分析まとめ

こうしてコモディティー価格(商品市場)や商品市況を見てみると、これまでのインフレ懸念はどこかに消え去ったと言っても過言ではありません。農作物や銅などの工業用金属価格の下落は、中国に助けられた部分があるのかもしれませんが、商品を生業としない、投資家であるマネイジド・マネーが市場から退場し始めています。

今後、世界的にワクチン接種が進み、海外旅行が自由になり始めて景気回復が本格化するさらなる兆しが見え始めると商品市況も上がり始めるのかもしれません。商品市況を見る限り、足元のインフレ懸念は心配する必要はないでしょう。

債券投資家が自信をもって長期国債(トレジャリー)を買っているのは、こうした商品市況の価格下落が影響しているのかもしれません。ハイテク株の投資家にはうれしい話かもしれません。