目次 ー Contents

銅相場の価格上昇と下落の理由

銅相場の価格は景気の動向を占う上での判断材料となるといわれています。なぜ景気の動向を占う指標になるかというと、機械には必ずといっていいほど使われる銅線に用いられるため、需要動向が経済活動を反映しやすいためです。そのため、銅価格が上昇すると景気が回復し、下落すると減速していると判断します。

そしてこの銅価格が2021年2月19日に米市場で銅価格は、1ポンド当たり$4.0を超えて引けました。

図1:銅先物価格(CME先物)

この15年で中国の銅消費シェアが高まったことから、銅は世界景気というよりは中国の経済動向を反映する指標になってきたとする方がより適切かもしれません。世界の50%は中国が消費しています。ただし、商品市況には、独特の需給も存在するので動向を確認してみましょう。

いま大切なことは、銅が新しいスーパーサイクルに向かっているのか?短期的には、状況次第ではエスカレートし続ける可能性もあるし、先進国や中国でパンデミックが悪化した場合には、価格が急反落する可能性もあることは明らかです。

対照的に、スーパーサイクルとは、2003 年から 2014 年の間に中国で起きたように、銅の需要が構造的かつ持続的に中長期的に増加することを意味します。非在来型の再生可能エネルギーの使用の加速的な成長、エレクトロモビリティの拡大、グリーン水素の台頭などの技術は、今後数年間の工業用金属の需要に関連した後押しを与えるだろうが、予測される成長率は2003年から2014年の期間に中国の需要によって生成されたものよりも減衰し、生産と需要の間のギャップが小さくなると予想され、それが銅の価格のレベルを制限するとの分析もあります。

銅市場分析と銅価格の見通し

銅に関してのファンダメンタルの分析は、世界最大の銅産出国であるチリのチリ銅委員会が、定期的にファンダメンタルを分析したレポートを出しているので、最新のレポート(21年2月発表)から抜粋しました。

2020年の間、中国の景気回復は予想以上に強く、急速に進み、銅価格の持続的な上昇を生み出しました。5 月以降は、鉱工業生産、財・サービスの輸出、銅の輸入増加注1 がプラスに転じたことから、リスク回避的な投資家が金属取引所の商品注2 の買いポジションを再開し、価格は上昇した。2020年中国は、国家備蓄局(SRB)による銅在庫の蓄積戦略も関連する役割を果たした欧米や日本で失われた銅消費量の一部を補ったほか、ロンドン金属取引所の相場と上海先物取引所の相場との間に裁定窓が開き、後者に有利になりました。

注1)精製銅、陽極、半製品の輸入は2020年に34%増加した。一方、銅精鉱の総輸入量は1.1%減少した。後者は、濃縮物の供給が逼迫していることに起因する。ペルー、メキシコ、オーストラリア、アメリカ、カザフスタンなどの国々は、パンデミックの蔓延の結果、生産量を大幅に減らした。精鉱が不足した結果、スポット処理・精製料金(TCRC)が低下した。

注2) 2020年5月には、ロンドン金属取引所の銅先物のショートポジションが投資家の取引の大半を占め、3,900単位の純ショートポジションとなりました。12月末のネットポジションは37,000単位の買いポジションに変わりました。

2021年はアジアの銅需要が良好な状態を維持する可能性が高いが、ワクチン接種が拡大していくと予想されていますが、今後数ヶ月の間に不確実性が高まる可能性もあります。パンデミックの制御不能な増加は、2021年の銅需要のポジティブな期待を危険にさらすことになるでしょう。

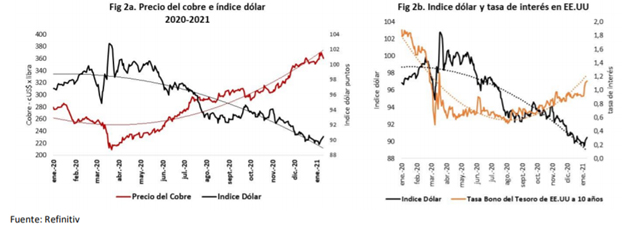

ドル安と銅価格の関係

ドル安傾向が続くことも、2020年の銅価格の上昇を説明するもう一つの要因となっています。米連邦準備制度理事会(FED)は、金利と資産買い入れの戦略に短期的な変化はないと見ていることを伝えました。その結果、本レポートの予測期間においては、2020年に観測されたものよりも限定的ですが、ドルに対する下押し圧力は継続すると予想されます。

しかし、2021年は、インフレ期待の高まりを反映した資産である10年債利回りの上昇と金価格の上昇が観測され、ドルに上昇圧力がかかりました(図2)。パンデミックが始まってから3回目の景気刺激策となるバイデン政権による1.9兆ドルの刺激策への期待が、この現象を助長しています。

図2:銅価格と米ドルの推移

銅の供給の脆弱性

2020年の世界の銅生産量は、COVID-19の影響で1.3%減少しました。期待するのは、生産的には2021年が普通の年になるということです。しかし、1月は主要生産国であるチリ、ペルー、メキシコ、米国、オーストラリアでCOVID-19の大幅な感染拡大が見られたため、第1四半期中に一部の操業を一時的に停止する可能性があります。2021年の生産計画では発生確率は低いとされていましたが、各国でのコンタミネーションの増加が懸念されていることから供給量の減少が期待されていることなどから、銅価格に上昇圧力がかかります。

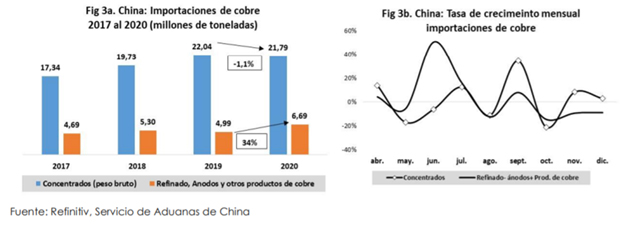

中国からの銅の輸入

2020年の中国の粗銅(精錬、陽極、半製品)の輸入量は合計669万トンで、2019年比34%増となりました。2020 年の輸入量が過去最高を記録した背景には、中国の製造業を中心とした急速な景気回復、SRB注3 による銅の大幅な蓄積、ロンドンと上海の銅価格の裁定ウインドウ(窓)が開いたことの 3 つがある。

しかし、12月の輸入量は3ヶ月連続で減少し、512千トン(11月比8.7%減)となり、2020年5月以来の最低輸入量となった。12月の輸入は予想通りに推移したものの、2020年の比較ベースが高いことや、国有機関の備蓄が減少している可能性が高いことから、今後も減少が続くと予想されています。

図4a:中国の銅輸入量 2017年~2020年

一方、2020年の銅精鉱の総輸入量は2,179万トンで、150万トンの減少となった。2019年に比べて1.1%減少しました。この減少は、COVID-19のパンデミックによる生産量の減少による供給の制限によるものであり、制限もTCRC料金の低下につながりました。

注3)SRB:中国国家準備局。

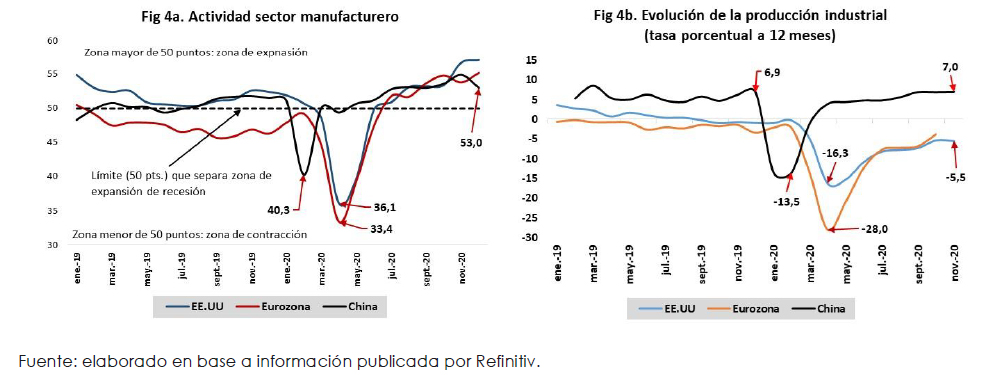

主要な銅消費者の工業生産とPMI注4の進化

製造業および産業活動は、銅の消費量と高い相関関係および説明的な因果関係を持っているため、アナリストが広くフォローしています。図4aおよび4bに見られるように、3つの主要な銅消費者の11月の製造活動は50ポイントを超えたままであり、収縮(50未満)と拡大(50を超える)を分けるレベルです。

これまでに入手可能な情報に基づいて、中国は2020年の第1四半期にウイルスの拡散を制御することに成功しました。それ以来、そして加速的に、図4bに見られるように、パンデミック前の鉱工業生産の成長率を回復することもできました。 2020年の間、銅消費の減速の証拠はありませんでした。それどころか、風力発電の開発、家電製品の輸出の大幅な増加、自動車の生産と販売の回復に支えられて、需要は非常に抵抗力がありました。洋上風力発電の場合、中国は2021年以降、設備への補助金を廃止し、2020年に投資と建設を加速する予定です。

図 4b: 主要な銅需要家の PMI と鉱工業生産の推移

車両生産については、ウッドマッケンジーが強調したように、第1四半期に急落した後、2020年の生産台数が市場予想を上回り、商用車販売は買い替え需要や昨年12月31日まで実施されていた州の補助金に支えられていた。

注4) PMI:購買マネージャーインデックス(購買マネージャーのインデックス)

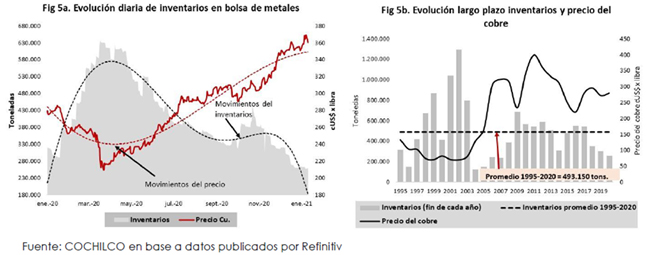

世界の精錬銅在庫の推移

パンデミックの影響で、銅市場では目に見える在庫が減少し、価格の回復に有利な状況になっていました。図5Aは、2つの変数の間の強い負の相関を示している。図5bのように1995年から2020年までの各年度末の在庫水準を比較すると、2020年12月には1995年から2020年までの平均水準を下回っていることがわかる。また、2020年の在庫量は、2018年の在庫量を常に下回り、2020年6月以降は2019年の記録を下回っていました。

図5 上海港の金属取引所・保税倉庫の銅在庫の推移

さらに、中国では重要な銅の保税倉庫がありますが、最も関連性の高いのは上海港にあるものです。2020年1月の精錬銅の備蓄量は292,500トンだったが、備蓄の必要性から輸入が増加し、昨年12月時点では36.4万トン(+24%)に増加した。

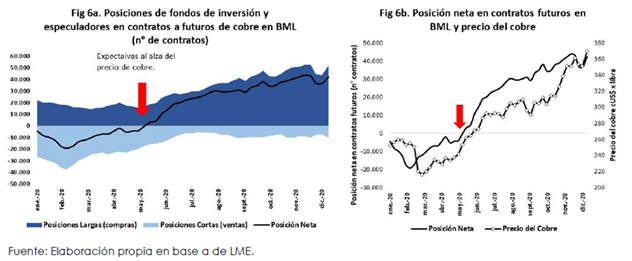

銅先物市場における投資ファンドとヘッジ

短期商品投資家は、2020年の間に赤色金属の価格で観測されたモメンタムに関連した影響を与えてきた。12月には、ロンドン金属取引所の銅先物を買うための投機的なロングポジションが数年来の高値を記録しました。12 月末時点では、ロングポジションは 78%増、ショートポジションは 58%減となり、図 6 に示すように、投資家の楽観的な姿勢がうかがえます。

図 6:ロンドン金属取引所における投資ファンドのパフォーマンス

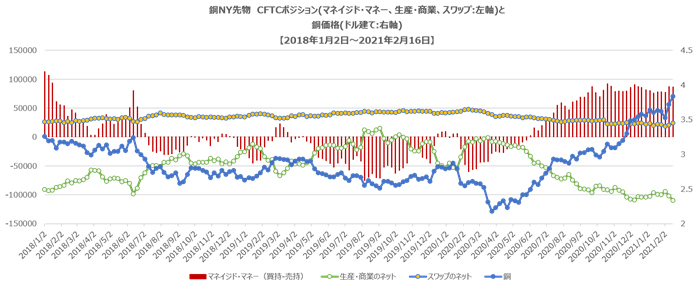

CMEの投資家別ポジション報告でも、ロンドンと同様の動きとなっています。

図7:CME銅先物の投資家別ポジション報告

投資家は 2021 年にはこれらの国の経済が回復し、銅の消費量が増加するとの期待を持っています。しかし、投資家が中長期に賭けていることも明らかになっています。パンデミックが終わった後、先進国は気候変動目標を加速させ、カーボンニュートラルに向けて動き、非在来型の再生可能エネルギーに賭け、自動車部門の化石燃料から電力への置き換えのスピードを上げていくだろう。また、新政権下での米国のパリ協定への復帰は、エネルギー代替プログラムの再活性化を誘発する。このシナリオでは、銅は恩恵を受ける金属の一つとなります。

銅の世界需要予測

速報値によると、2020年の世界の銅需要は1.3%減少し、316千トンの量に相当します。金属の消費量が2.5%の成長を記録したのは中国だけで、その他の国は全体で5.5%の減少を経験した。需要の3つの主な落ち込みの中で、ヨーロッパが目立ち、8.3%の減少を記録し、30万5000トンの量を失いました。続いて、インドが20%減少し、109千トン、米国が6%減少し銅の需要の104千トン損失しました。

中国を除いて、金属の主な消費国は景気後退のサイクルに直面しました。世界銀行によると、2020年の世界の国内総生産は4.3%減少しました。ただし、中国は2.3%の増加を記録し、第4四半期には6.5%の成長を記録しました。いずれにせよ、中国の成長の鈍化は、6.1%の上昇を記録した2019年と比較して顕著でした。世界銀行はまた、先進国の活動の崩壊は予想よりも深刻ではなく、中国の回復はより強かったと推定しています。選択的閉じ込めが採用されている地域であるヨーロッパ、米国、日本、中国での感染者数の再増加にもかかわらず、2021年の銅需要に対する期待は前向きで、主要な消費者市場の回復を見込まれています。

いずれにせよ、世界銀行は、2021年の成長見通しには暗黙のうちに高度な不確実性があり、感染が制御不能で増加したり、接種プロセスが計画よりも遅いという否定的なシナリオの可能性が依然としてあると警告しています。この場合、世界の成長率は4.3%から1.6%に低下します。それどころか、パンデミックの制御が成功し、ワクチン接種プロセスが迅速に行われる楽観的なシナリオでは、今年の最初の数週間の出来事を考慮すると、世界的な成長は5%に加速する可能性があります。

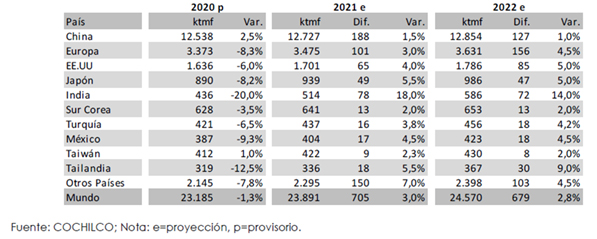

現在の経済状況とパンデミックの状況を踏まえ、最も可能性の高いシナリオを想定して、チリ銅委員会は 2021 年の世界の精錬銅需要は 2,390 万トンで、2020 年比で 3%増加し、消費量は 70.5 万トンの増加に相当すると予測しています。中国を除き、主要な消費国は2020年には失われた消費の回復に向けて動き出すでしょうが、2019年に記録されたレベルには到達せず、中国を除く世界の銅需要は4.9%の成長を予測しています。

中国は2020年には1.5%の需要増を記録し、予測より1ポイント低いレベルです。一方で、2020 年の中国からの精錬銅輸入は 34%と高率であったが、これが縮小します。また、銅価格が高値であることや銅生産量の増加(3.7%)が見込まれることから、SRBで実施していた在庫積み立て戦略が枯渇してしまうことになります。同様に、2020年に向けて金属の赤字の50%近くが減少し、7万トンに達すると予測されています。

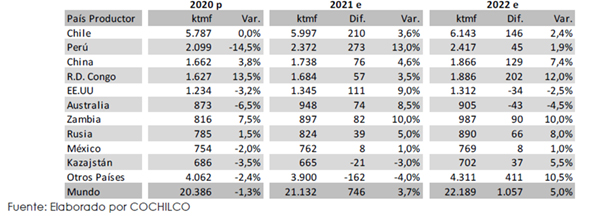

表 1: 2021 年~2022 年の銅精錬需要予測(千MT)

2022年までに、金属の世界需要は2460万トンに達し、2021年と比較して2.8%の拡大、679千トンの増分消費が見込まれます。増分量の観点から、ヨーロッパはより重要な成長を記録します。 156千MTであるが、それでも2019年の消費レベル(368万MT)を下回っている。

2022年には、中国は金属の需要の伸び率を徐々に低下させ、1%の拡大と1290万MTの需要レベルに到達します。2022年には、2021年の比較のベースが高いため、経済成長率と工業生産が鈍化し、銅の消費量は例年に比べて年率の拡大が限定的な高原状態のような状態に移行すると思われます。

世界の鉱山銅生産量の予測

世界の銅山生産量予測では、主要な鉱山の生産能力を考慮しており、その中には建設中の投資の取り組みも含まれています。操業上の困難さ、プロジェクトの立ち上げの遅れ、低品位、低回収、潜在的なストライキ、気候の影響などを考慮して、今年度と来年度の予算生産量は6%下方修正されました。

世界の銅鉱山の生産量予測 2020-2021年

2020年の世界の銅鉱山生産量(精鉱と陰極)は1.3%減の2,040万トンとなり、ペルー(14.5%減)、オーストラリア(6.5%減)、メキシコ(2%減)、米国(3.2%減)で大幅な減少となりました。第3四半期以降は、感染症の減少の窓となり、徐々に生産が正常化していきました。しかし、12月以降、米州の主要生産国ではパンデミックの第二波が再来しており、2021年第1四半期の生産停止の可能性が不透明となっています。しかし、2020年の教訓は、金属供給への影響を減らすことになるのではないでしょうか。

表 2: 2021年~2022年の銅山生産量の見通し(千MT)

2020年、チリは2019年と比較して生産量の減少を記録しなかった唯一の主要な銅生産国でした。感染の増加に直面して、主要企業は生産への影響を減らすための戦略を採用しました。最近、世界レベルの主要な銅生産会社であるCodelcoは、労働力と異動を削減し、スタッフとサービス要員のテレワークを再度実施し、自社および協力する要員の常勤スタッフのみで運営する活動に焦点を合わせ、スタッフの配置を強化する措置を発表しました。

ヘルスセンターと7×7の例外的なシフト制の再合意などの対策を発表しました。チリ銅委員会の2021年の予測では、世界の生産量は3.7%の割合で拡大し、2,110万トンに達し、増分生産量は716千トンに達し、主要生産者の全般的な回復が見られます(表2)。世界で2番目に大きい生産者であるペルーは、3%の増加と、273千MTの増分生産を記録します。ただし、生産量は2019年の記録をわずかに下回る一方、世界有数の生産国であるチリは、600万トンをわずかに下回る生産量で3.6%の成長を記録します。

2022年までに、銅鉱山の生産量は2,220万MTに達し、2021年と比較して5%増加すると予測されており、主な生産者ではコンゴ(+202千MT)、チリ(+146千MT)、中国(+129千MT)。

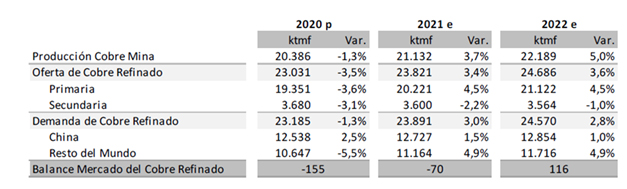

銅の世界バランスの予測2020-2021

前のセクションで説明した銅の需給に基づいて、チリ銅委員会は2021年の精製銅市場は7万MT減少するを予測しています。一方、2022年には116千MTの上昇が見込まれる。これらの量は、2日から3日の世界消費を表しています。言い換えれば、市場は、予測期間中の金属の需要と供給の間で実質的にバランスの取れた状態にとどまることが予想されます。その結果、供給側または需要側での予期しないショックは、市場バランスに関連する動きを引き起こし、その結果、金属の価格に影響を与える可能性があります。

精製された銅の市場バランスの更新には、関連する不確実性の暗黙のレベルがあることに注意する必要があります。第一に、金属の主な生産者に影響を与える感染の第二波の生産的な結果は不確実です。第二に、中国は引き続き銅需要を牽引しますが、2020年の大幅な増加(34%)を考えると、精製銅の輸入は下方修正を記録し、中国国家準備局(SRB)は戦略的購入を削減すると予想しています。 SBR介入に関する更新された情報は限られており、一般にかなりの遅れで発生するため、そのような影響が2021年またはその規模で存在することを予測することはできません。

以下の表3は、2020年と2021年の世界の精製銅バランスの予測をまとめたものです。

表3:精製銅市場残高の予測2021年から2022年(数千MT)

銅投資がおすすめの理由

銅需要の高まりは銅相場の上昇をサポートする

最近、世界的に環境保護政策に向けた動きが加速しており、今後 10 年間の銅の需要は非常に旺盛なものとなっています。アメリカ、中国、ヨーロッパ、イギリス、そしてカナダといった国は、環境保護政策を強く支持するリーダーになっています。銅の需要は供給を上回り、銅価格は上昇し、世界の銅生産者の業績は好調に推移するでしょう。

ゴールドマン・サックス は12月に、「銅価格の強さは、構造的な強気相場の最初の一歩に過ぎない。銅の現在の価格の強さは、構造的な強気相場の最初の一歩に過ぎない。2022年にかけて2011年の過去最高値4.6ドル/ポンドを目指す。」とレポートしています注5。21年1月時点では、3.6ドル/ポンド近辺で推移していましたが、2月19日には4.0ドル/ポンドを超えました。

また、コモディティ相場で新たな「スーパーサイクル」が始まっているとの分析をJPモルガンのアナリストが発表しました注6。

太陽光発電、風力発電、エネルギー貯蔵、電気自動車(EV)などをサポートすることが重要なテーマとなっています。これらすべてが、この 10 年の間に銅の需要が大きく伸びることを意味しています。

注5)ゴールドマン・サックスのレポート

https://www.cnbc.com/2020/12/02/goldman-sachs-says-copper-prices-could-soon-test-record-highs.html

注6)IG証券のレポート

電気自動車(EV)の普及が銅価格の上昇につながる

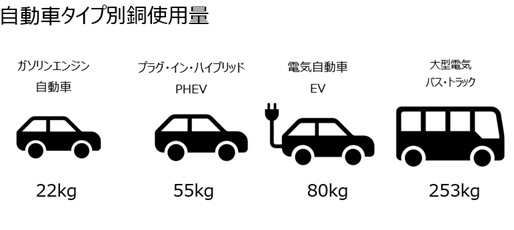

電気自動車(EV)は、従来のガソリン車の 4 倍の銅を使用し、充電インフラを含めるとさらに多くの銅を使用します。

2021年に入り、電気自動車(EV)が主流になりつつあります。これは、EVの販売が、まもなく指数関数的に成長するという破壊的な段階に入ったことを意味しています。2020年12月の電気自動車販売がより多くの新記録を達成しました。

世界の電気自動車販売は、2020年12月の市場シェアは6.9%、年初来では4.0%(EVの販売台数は4.2%)で、2019年12月比105%増50万台以上の販売し、2020年12月を終えました。2020年通期の販売台数は324万台で、2019年比41%増(EVの販売台数が43%)。

2020年下半期は、EVにより、旧来型エンジン自動車が深刻な崩壊が始まった時期として記憶されるでしょう。2020年12月の電気自動車販売市場シェアに関するいくつかの信じられないような統計があります。フランス(19%)、ドイツ(27%)、スウェーデン(49%)、オランダ(72%)、ノルウェー(87%)、そしてヨーロッパ全体では(信じられないほどの23%の市場シェア)、中国(9.4%)。

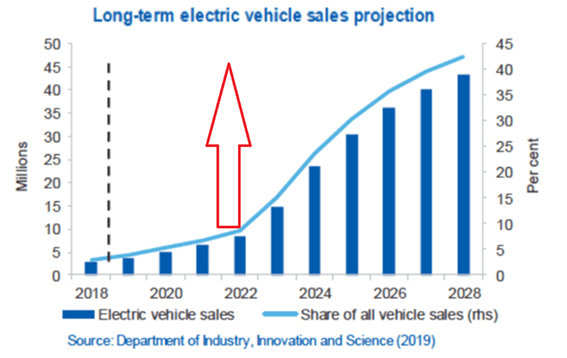

世界の電気自動車市場シェアは加速しており、2022年末からは指数関数的に上昇すると予想されています。上記の電気自動車の販売台数を考えると、2019年の世界の電気自動車販売台数はわずか2.5%の市場シェアに達しています。2020年の世界の電気自動車販売は、データソースにもよりますが、4.0~4.2%に達します。これを踏まえて、2021年の世界市場シェアは6~7%、2022年には10%に達するかもしれないと見られています。これは、下の予測グラフが示すようにEV販売が指数関数的に成長する前兆でしょう。

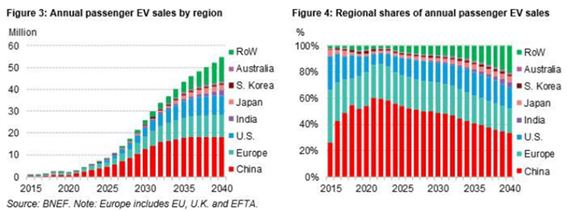

電気自動車(EV)販売予測

BNEFの2020年半ばの予測では、2025年に850万台(シェア10%)、2030年に2600万台(シェア28%)、2040年に5400万台(シェア58%)の販売を見込んでいます。

ARK Investは、2024年には世界のEV販売台数が3700万台に達し、2025年には約40%に達すると予測しています。

Tesla (TSLA)のバッテリー・デイで、Elon Musk CEOは、2030年までに世界のEV販売が100%の市場シェアを獲得し、それまでにTeslaが年間2,000万台のEVを販売することを目標にしていると述べました。また、3年後(2023年)には25,000ドルのTeslaの電気自動車を用意すると発表しました。

BNEFによるEVの販売台数予測とシェア2020年予測

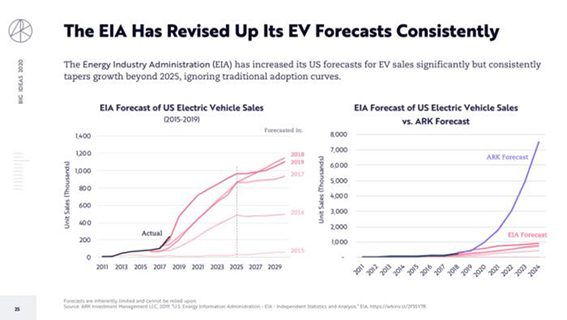

EIAとARK InvestのEV販売予測

本当の電気自動車EVブームは始まったばかり

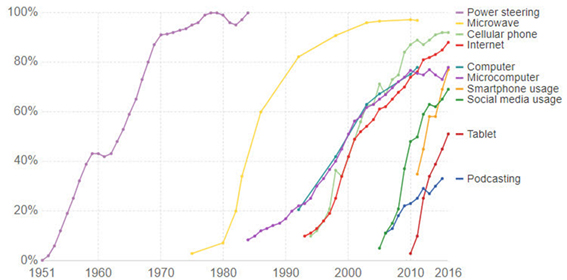

2020年下半期の世界の電気自動車(EV)販売台数の急増は、EVのトレンドが今まさに始まったことを示しています。というか、「本当のEVブームはまだ始まったばかり」と言いたい。12月の世界の電気自動車販売市場シェア6.9%は、2021年に何を期待するかの目安を示しています。そして2022年までには、BNEFによれば、「世界で500種類以上のEVモデルが販売される」と言います。2023年までにはEV/ICEパリティが達成され、電気自動車の販売市場シェアは、需要ではなく生産に制約されながらも、最初は毎年5%程度の指数関数的な成長を遂げ、2025年からは10%に加速すると予想しています。2020年代は電気自動車の時代であり、スマートフォンの市場シェアが2007年にほぼゼロだったのが2020年には100%に近づいているように、今後普及していくかもしれません(下図参照)。

破壊的な新しい消費財は、巨大な市場シェアを獲得するのに10年しかかかっていません。

新しい技術革新の浸透度推移

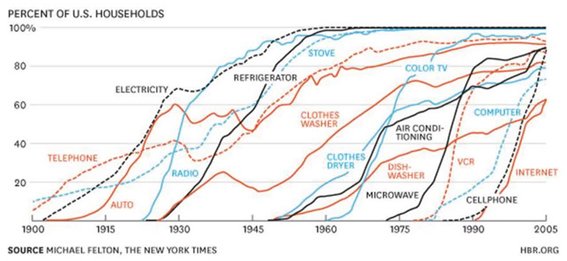

家計における普及率推移

銅市場の需給バランスと銅価格見通しまとめ

銅は景気の先行指標と言われています。ここ数年銅価格は低迷していましたが、電気自動車や太陽光発電などの蓄電設備向けに銅の需要は急拡大しています。チリを始め銅の生産は新興国に集まっており、鉱山の稼働などについてもストライキの発生など様々な相場の変動要因があります。

しかしながら、電気自動車や太陽光発電からの銅需要は、現在の銅需要全体の5%程度ですが、2030年には、この分野からの需要だけで約30%近くに達すると予想されます。銅やアルミニウムなどの工業資源は需給ギャップが大きくいびつになっています。欧州での電気自動車の販売シェアは既に2割を超えています。ハイブリッド車も含めると5割程度になっています。この先数年は、銅需要に生産が追い付かない状況が想定されます。2011~12年の中国起因によるスーパーサイクルの高値をさらに超えていくことになるのかもしれません。

おすすめしたい銅投資

Action編集部が実際取引していて、おすすめしたい銅投資ができる証券会社と金融商品をピックアップいたします。

おすすめの銅ETF(楽天証券)

楽天証券で購入できる銅を含め戦略的レアアースETFで米国 NYSE Arcaに上場している海外ETFです。「マーケット・べクトル・レアアース/戦略的金属インデックス」に連動する投資成果を出すよう設計・運用されています。

ヴァンエック・ベクトル・レアアース/戦略的金属ETF (ティッカーコード:REMX)

2021年2月25日時点の価格が、1口83米ドルなので8,700円(1ドル=105円で計算)くらいで購入できます。

少額から銅投資が可能なCFD

CFD取引の営業利益で世界No.1(※)を誇るIG証券。日本国内でもCFD専門オンライン証券として人気です。CFD取引をするのであればIG証券がおすすめです。 銅CFD(NYHG銅:約11,340kg)は1ロット、約6万円程度*の最低証拠金で取引ができます。CFDなのでハイリスクハイリターンですが、レバレッジ倍率を管理しながら非常に効率のいい投資が可能です。

*証拠金の計算 25,000ポンド×ポンド円レート150円×証拠金率1.5%で計算。