目次 ー Contents

なぜEV(電気自動車)関連銘柄に注目なのか

今後10年間で、電気自動車がICE車に取って代わることはほぼ確実であり、それはエキサイティングな投資機会を提供しています。現在、新規参入者、新しい戦略、バリュエーションの変動など、さまざまな変化が起こっています。

アメリカで取引可能な電気自動車メーカー23社のバリュエーションをより詳細に調査し、収益予測が可能な場合はそれを掲載しています。これらの電気自動車企業を主要な市場カテゴリーに分類し、それぞれの戦略をまとめています。多くの新しい電気自動車会社が市場に参入し、そのほとんどがSPACを利用したものでした。バリュエーションは大きく変動し、これらの企業の周りには大きな宣伝効果がありました。個人的には、SPACを利用して上場した企業はあまり好きではなく推奨しませんが、今回は参考として掲載しました。

EV企業を主要な市場ごとに分類し、市場機会の比較・評価をしやすくしました。さらに、各企業の時価総額と、可能であれば予測収益との比較を示した評価表も掲載しています。これは、公開企業ではできないSPAC合併による長期的な収益予測を、良い意味でも悪い意味でも利用しています。ここで取り上げたEVメーカーに加えて、充電スタンドメーカー、バッテリーメーカー、バッテリー素材メーカーにもEV投資のチャンスがあります。

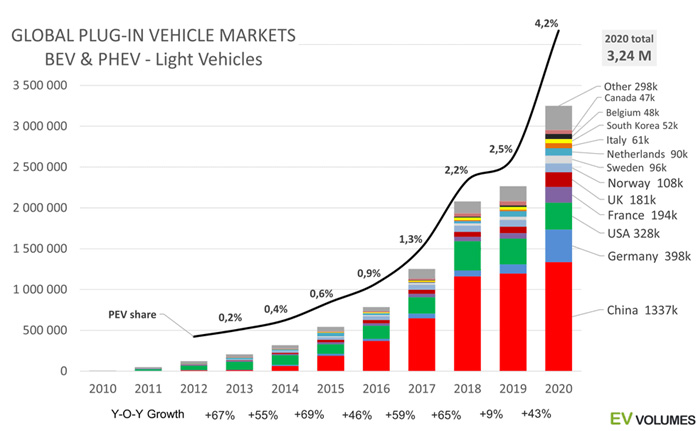

2019年には約200万台のEVが販売され、2020年には全自動車販売台数とともに減少したものの、2021年には増加し、2025年には800~1000万台に達すると予測されています。2030年にはEVの販売台数がICE(内燃機関)車を上回る、あるいはそれ以前になるという予測もあります。自動車市場は、歴史的な変革に向かっているように見えます。

新しい新興産業を予測し、その新産業の最終的な勝者に投資することで、例外的な投資利益を得ることができます。アマゾン(NASDAQ:AMZN)、グーグル(NASDAQ:GOOG)(NASDAQ:GOOGL)、フェイスブック(NASDAQ:FB)などが分かりやすい例です。電気自動車(EV)は、新たな新興産業を生み出す可能性があります。

EV(電気自動車)関連銘柄にバブルはくるのか

ただしEV(電気自動車)関連の産業、企業には大きなリスクもあります。今後3年間に何百もの新しいEVモデルが発売されることが予想されており、これがEV販売の急成長を後押しします。しかし、これらの新型車の販売見込みに加え、テスラ社からの期待も高まっていることから、市場全体の予測を上回る可能性が高いと思われます。ここで取り上げた企業の多くが、5年後には存在していなくても不思議ではありません。1990年代後半に起きたインターネットバブルを思い起こさせます。そのほとんどが3年以内に倒産しましたが、アマゾンをはじめとするいくつかの企業は大成功を収めました。

電気自動車は、高いリスクを伴う新たな投資機会です。では、この新しい新興市場に投資するにはどうすればよいのでしょうか。EVを取り巻く環境は複雑で、投資機会もさまざまです。テスラは言わずと知れたEVのトップ企業ですが、過大評価されており、新たな投資家に卓越したリターンを示す可能性は低いと考える人もいます。

現在の米国のレガシー自動車メーカーは、今後数年のうちに多くの新しいEVを導入することを約束しており、大量生産能力、ディーラーのインフラ、忠実な顧客など、いくつかの確立された優位性を持っています。米国では、今年、主にSPAC(Special Purpose Acquisition Company)を通じて上場したエキサイティングな電気自動車の新興企業がありますし、中国の電気自動車メーカーにも興味深い上場企業がいくつかあります。

このレポートでは、企業を3つの主要な市場セグメントに分類しています。消費者向け小売セグメントには、SUV、ピックアップトラック、セダンなど、消費者に個別に販売されるEVが含まれます。商用車分野では、地域配送用のEVバンやトラックをフリート向けに販売しています。中・長距離トラック分野には、より重いクラス4~クラス8のトラックや特殊産業車両などが含まれます。

さらに、レガシーメーカーと中国のEV企業を分類しています。これにより、投資家は各市場セグメントのユニークな機会を考慮して投資機会を評価することができます。EVに対する投資意欲は非常に旺盛で、個人投資家はバリュエーションを無視して積極的にEV関連銘柄を購入しています。また、収益のない会社、特にSPACで公開される会社の評価は難しいものです。そのため、バリュエーションは重要な投資判断材料となります。

そこで、まずはEVのバリュエーション比較の概要を見てみましょう。

アメリカのEV(電気自動車)関連銘柄と投資評価

アメリカのレガシーな自動車メーカーはこのまま消えていくのではないかと考える人もいます。歴史的に見れば、他の産業ではそうであったかもしれませんが、ほとんどの自動車メーカーではそうはならないでしょう。彼らは、時代遅れになるのをじっと待っているわけではありません。ほとんどの自動車メーカーは、ICE車をEV車に置き換えるための積極的な戦略を持っています。

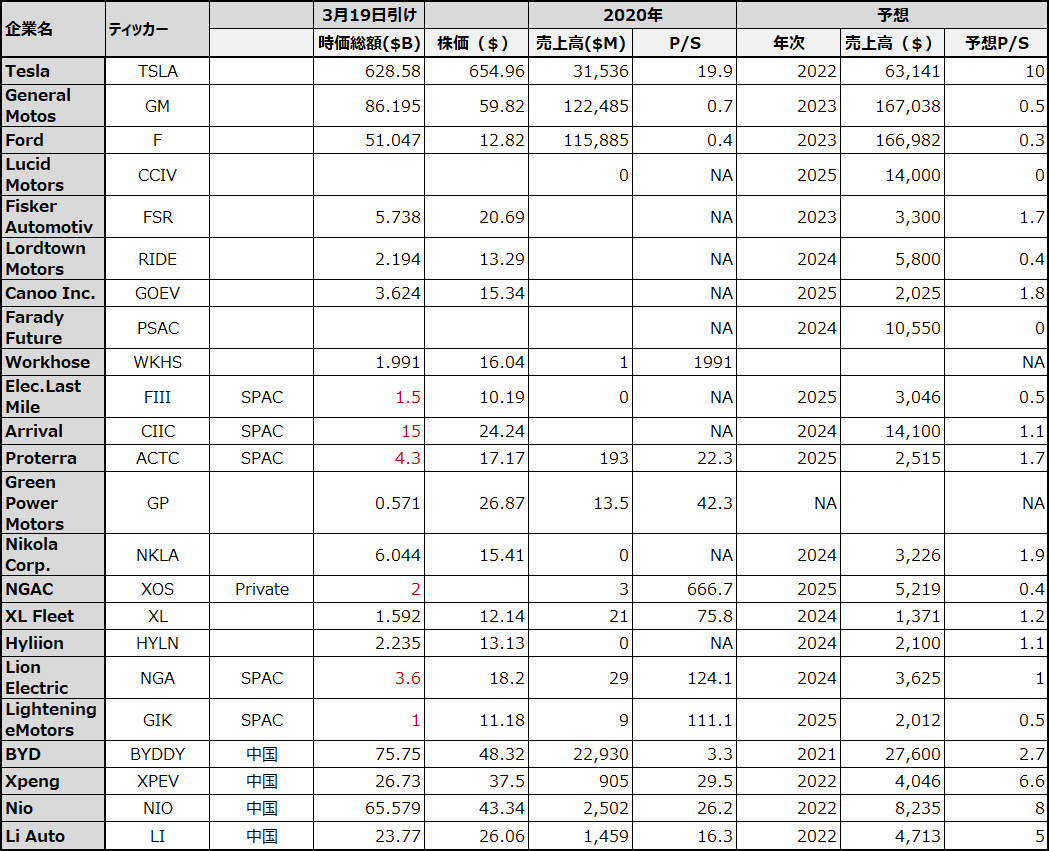

以下の図は、アメリカ(米国)のレガシー企業を含む23社のEV企業のバリュエーションをまとめたものです。SPACについては、クロージング時のプロフォーマ株式数を用いて時価総額を推定しています。そうしないと、クロージング前のSPACの評価額を用いた場合、評価額が大幅に過小評価されてしまい、初心者の投資家に誤解を与える可能性があります。価格/売上高比率(時価総額を売上高で割ったもの)は、評価を比較するために使用されます。ベンチマークとして、現在のP/S比は様々です。例えば、自動車・トラック会社の比率は2.7倍です。ソフトウェア会社は10倍以上と最も高い比率になっています。

このグラフでは、現在収益を上げている企業が現在のP/S比を示しています。予測が可能な場合は、予測P/S比を算出しています。ただし、注意が必要です。EV企業の多くは、SPACを通じて株式を公開し、(公開企業にはできない)予測を公表しており、その多くは現実的ではないと思われます。

長期的な収益予測は、すべてSPACを利用した会社(C)の予測です。これらのうちのいくつかは正確になるかもしれませんが、多くは現実的ではないと思われます。Lucid、Faraday、Arrivalのように、Teslaが10年以上かかったのに対し、数年で100億ドル以上の収益を達成すると予測しているものもあります。今は状況が変わっているので、これらを達成できるかもしれませんが、開発の完了、生産の増強、十分な顧客需要の創出には時間がかかることも考えられます。また、多くの企業は、このような成長を達成するためには多額の資金が必要となり、株主が希薄化することになるでしょう。

※SPACとPrivate のXOSは、上記の通り

EVの「ゴールドスタンダード」であるテスラの時価総額は約6,500億ドルで、多くの人が過大評価されていると考えています。その時価総額は、2020年の収益の約20倍、2022年の推定収益の約10倍です。

テスラ(TSLA)

米国および中国では、テスラは圧倒的なEVメーカーです。米国のEV市場の約60%、中国の市場の約20%を占めています。テスラの時価総額は、最近は減少しているものの約6500億ドルであり、まだ過大評価されていると考える人もいれば、アップサイドの可能性があると考える人もいます。テスラへの投資機会は、今後数年間に何百もの新しいEVモデルの導入が予想され、競争が激しくなるにもかかわらず、EV市場を支配し続ける、あるいは少なくとも大きな市場シェアを維持するという期待に基づいています。テスラについてはすでに多くのことが発表されているので、次に進みます。

ゼネラルモーターズ(GM)

GMは、2023年までに、ChEVrolet、Cadillac、GMC、Buickの4社でEVを含む20種類の新しい電気自動車を導入することを約束しています。最近では、電動ピックアップ「ハマー」の初年度生産分をすでに完売したことを発表しました。20年代半ばまでには、北米と中国の2大市場で年間100万台のEV販売を見込んでいます。参考までに、テスラは2019年に全世界で36万7,500台の納車と報告しています。

GMは、EVについて確固たるプラットフォーム戦略を持っています。同社は、ウルティウム・ドライブ・システム・プラットフォームといい、交換可能な5つのドライブユニットと3つの異なるモーターを使用して、EVを構築する予定です。ウルティウムのエネルギーオプションは50〜200kWhで、これにより推定航続距離は最大400マイルとなります。ほとんどのEVには400ボルトのバッテリーパックと最大200kWの急速充電機能が搭載され、トラックプラットフォームには800ボルトのバッテリーパックと350kWの急速充電機能が搭載される予定です。

ウルティウムバッテリーシステムの重要な構成要素は、大規模で高エネルギーのセルです。LGエナジー・ソリューションズ社とのパートナーシップにより開発されたこの電池は、先進的な化学技術と、幅広いEVポートフォリオに最適化されたスマートな電池設計を採用しています。GMのエンジニアと科学者は、コスト削減と充電時間の短縮のために、電池化学の新しい要素を積極的に研究し、テストしています。ウルティウムは、トラック、SUV、クロスオーバー向けには垂直方向に、自動車やパフォーマンスカー向けには水平方向にセルを積み重ねることができ、車両設計に組み込むことができます。新しい化学物質が開発されて利用可能になると、バッテリー管理システムがモジュールをデジタルで更新することができます。

GMは、商用EVサービス「BrightDrop」や子会社の「Cruise」など、他にもEVの可能性を秘めています。BrightDropは、単に配送用のEVを販売するだけでなく、商業配送の顧客にサービスプラットフォーム全体を提供します。EV600をはじめ、ポッド型電動パレットのBrightDrop EP1など、一連の電動配送車を用意しています。

最高株価が69.8ドルのGMの現在の時価総額は約860億ドルで、主にEVの進展により上昇しています。2018年にはこの約3倍の評価額でした。それでもテスラの13%に過ぎません。

フォード

フォードもまた、EVに多額の投資を行っています。スポーツカーのスタイリングを持つバッテリー駆動のクロスオーバー「Mustang Mach-E」を発表したばかりで、ベストセラーのピックアップ「F-150」のオールエレクトリックバージョンを今年後半に投入する予定です。また、商用配送市場で人気のあるフルサイズのバン「Transit」の電気自動車版も計画されています。フォードは、Rivian社が提供するバッテリー駆動のプラットフォームを使用して、リンカーンの高級クロスオーバーを製造する計画を確認しています。また、2023年までにフォードブランドとリンカーンブランドにそれぞれ1台ずつ、2台の新しい中型電動クロスオーバーを導入する予定です。

フォードの時価総額は約510億ドルで、これまでの時価総額の2倍となっており、上昇傾向にあります。

アメリカの消費者向けEV小売企業関連銘柄と投資評価

一般消費者向け小売市場は、新しいEV企業にとってユニークな特徴があります。販売は、ディーラー経由でなく個別で行います。そのため、十分な数の顧客を獲得する必要があり、発売時のリスクを分散することができます。人気の波に乗って、ものすごい勢いになることもあります。しかし、販売店のネットワークがないことが障害になることもあります。EVをディーラーを通さずに直接消費者に販売することは、ほとんどの州で禁止されています。

自動車メーカーは、フランチャイズのディーラーと競争することはできないのです。これは何十年も前から続く、ディーラーを保護するための法律です。これは、独立したディーラーのフランチャイズが確立されていない新しい企業にとっては、大きな障害となります。そのため、テスラのような新しいAV企業は、オンラインで自動車を販売する必要があります。テスラはこれに成功しましたが、それには多くの労力と時間がかかりました。また、販売店のネットワークがないと、サービスに支障をきたします。

また、今後4~5年の間に、高級車にとって自律走行機能はますます重要になるでしょう。これは、スタートアップのEV企業にとっては、この技術を開発する余裕がないため、難題となるかもしれません。

それでは、一般消費者向け小売EV投資について詳しく見ていきましょう。

ルーシッド・モーターズ(CCIV)

Lucid社は2007年にAtiEVaという名前で設立され、当初は他の自動車メーカー向けに電気自動車のバッテリーやパワートレインの製造に注力していました。同社は2016年10月にLucid Motorsとしてブランド名を変更し、全電気自動車の高性能な高級車の開発に戦略をシフトしました。その直後に資金難に陥り、短期的な資金調達に苦労した。2018年には、主にサウジアラビアのソブリンファンドから10億ドル以上の投資を調達し、会社の過半数を手放しました。

ルーシッドモーターズは、SPAC EV案件の中でも最大級の案件であるSPAC Churchill Capital IV Corp.との合併により、上場企業となることで合意しました。サウジアラビアのソブリンファンドが引き続き筆頭株主となる合併会社の取引純資産額は117億5,000万ドル(1株あたり10ドルの場合)でした。同時に、1株あたり15ドルのPIPE投資も完了し、暗黙のプロフォーマ・エクイティ・バリューは240億ドルに達しました。

この取引は、正式に発表される前から噂されており、最も期待されていたSPAC取引の一つとなりました。その結果、Churchill Capital IV Corp.の株価は、初値の10ドルから60ドル近くまで上昇しました。このうちのいくつかは、CCIVの評価額にLucidの最終的な評価額が含まれていないことに気づかなかったSPAC初心者の投資家によって引き起こされたのではないかと私は考えています。この取引の詳細が発表された後、株価は30%以上下落しました。また、価格の跳ね上がりを踏まえて、ルーシッドが合併条件を再交渉した可能性もあります。

同社の最初の製品は、装備を充実させた高級電気自動車Lucid Airで、予想航続距離406マイル、480馬力を特徴としており、開始価格は77,400ドル、米国連邦税控除7,500ドル適用後は69,900ドルとなっています。このLucid Airの新モデルは、高性能で超効率的な高級EVセダンとして位置づけられており、将来的にはLucid Air Touring、Grand Touring、Dream Editionの各バージョンがラインナップされる予定です。

同社は、2021年後半に北米でLucid Airの生産・納入を開始する予定です。これまでは、2021年の早い段階での納入開始を目指していました。2022年には欧州、2023年には中国での販売を予定しています。Lucid社の車両は、アリゾナ州カサグランデの新工場で生産されます。同社は、今後数年間で段階的に工場を拡張し、年間36万5,000台の生産能力を持つ大規模な工場にする予定です。7億ドルを投じた工場建設の第一段階は昨年末に完了しており、年間3万台の生産能力を持つことになります。

また、ルーシーはサウジアラビアに組立工場を建設することを確約しているようですが、これはサウジアラビアの公的ファンドからの10億ドルの投資の条件と噂されていました。また、サウジアラビアのソブリン・ウェルス・ファンドは、6億ドルのブリッジ・ファイナンスを行い、SPACの案件にも出資しています。つまり、この組立工場はコストが高く、重要ではないかもしれませんが、ほとんどの場合、実現する必要があるのです。

ルーシッド社は、2025年に140億ドルの売上を達成するという野心的な計画を持っており、現在の株価29.17ドル(時価総額460億ドル以上)は、すでにその野心を反映しているのかもしれません。その時価総額はフォードとほぼ同じです。

Fisker (FSR)

Fisker社は、Fisker Automotive社を起源としており、破産を経験しています。ヘンリック・フィスカーは、2007年にフィスカー・オートモーティブを共同設立しました。彼は、アストンマーティンなど多くのプレミアムカーのデザインを担当していました。その後、フィスカーオート・モーティブは、テスラの技術を盗んだとするテスラからの訴訟、エネルギー省からの5億2,870万ドルの条件付き融資、A123社製バッテリーのリコール、ハリケーン「サンディ」による数百台の損失などに対処しなければなりませんでした。ヘンリック・フィスカーは、事業戦略に関する意見の相違から2013年3月に辞任し、2013年11月にフィスカーは連邦破産法第11章の適用を申請しました。

しかし、ヘンリック・フィスカーはフィスカーのブランドと商標を保持し、2016年にはフィスカーのブランドと商標を使ってフィスカー・インクという別の電気自動車会社を立ち上げました。2019年、フィスカーは固体電池を搭載したスポーツカーの開発から、リチウムイオン電池を搭載したSUV「オーシャン」の開発へとシフトし、後に固体電池の搭載を断念しています。

Fiskerは、最も環境に優しいEVを求める人たちのためのユニークなセグメントに位置づけています。これはEVの初期の成長セグメントであるとはいえ、最終的な競争力やこの環境配慮型市場の規模を見積もることは困難です。

オーシャンは、リサイクルされた金属とプラスチックで作られたクロスオーバーで、予想ベース価格は37,499ドル、予想リース料は月400ドル以下です。Fisker社の計画は、基本的に、顧客が何年も車を維持し、いつでも返却できるようなリースのみのビジネスモデルです。モーターやバッテリーなどの部品は、自動車メーカーとの技術提携により調達し、生産は既存の自動車工場に委託することを目指しています。Fisker社は現在、オーシャンを250ドルで予約受付中です。また、Foxconn社との間で、新たな市場セグメントを開拓する車両を共同開発し、Fiskerブランドで2023年第4四半期からグローバルに販売する契約を発表しました。欧州のマグナ・シュタイヤー社の製造拠点で生産を開始します。2021年2月末時点で、キャンセル可能な予約数は12,467件となっています。

参照:https://response.jp/article/2020/12/23/341568.html

フィスカーは、SPAC(スパルタン・エナジー)を使って上場しました。2020年10月のSPAQとの元々の組み合わせは、約10億ドルの現金投資で29億ドルと評価されました。現在の株価は、初値10ドルから高値28.50ドルを経て、1株あたり約21ドルで取引されており、時価総額は46億ドルとなっています。Fisker社は、2023年に33億ドルの収益を見込んでいます。2020年末には10億ドル近い現金を保有しており、2021年にはそのほぼ半分である2億5,000万ドルを営業費用に、2億5,000万ドルを設備投資に使用すると見込んでいる。オーシャンの発売が2023年に延期された場合、Fisker社は収益目標を達成できないリスクがあり、開発と発売を完了するために追加の現金が必要になる可能性があります。

ファラデー・フューチャー(PSAC)

ファラデー・フューチャーは、もともと中国の実業家であるジア・ユエティン氏が2014年5月に設立した会社です。ロサンゼルスに本社を置き、シリコンバレー、北京、上海、成都にオフィスを構えています。ファラデー・フューチャーにも激動の歴史がありました。2016年には財務面で苦戦し、2017年には一部の主要幹部が財務問題に関する争いで離脱しました。彼らは後にCanooを設立しました。

2018年12月、同社は現金不足と財政難を理由にレイオフを発表しました。2019年10月14日、同社の創業者であるジア・ユエティンは、米国デラウェア州の連邦裁判所に個人破産を申請しました。賈氏の自己破産を受けて、同氏はファラデー・フューチャーのCEOを退任し、チーフ・プロダクト&ユーザー・オフィサーという新たな役職に就くことを決めました。後任のCEOには、ライバルの電気自動車スタートアップ「Byton」の元CEOであるカーステン・ブライトフェルドが就任しました。

どうにかして、ファラデーはさまざまな投資家から5ラウンドにわたって23億ドルの民間資金を調達することができました。2018年初めには、香港の非公開の投資家から15億ドルの資金調達を行いました。

ファラデーが提供するフラッグシップ製品は「FF 91」で、1,050馬力、0-60mphを2.4秒以下で達成、最大60度のリクライニング角度を持つゼログラビティシート、モバイル、コネクテッド、そしてラグジュアリーな生活空間を実現するためにデザインされたユーザーエクスペリエンスを特徴としています。「FF 91」は2022年の発売を目指しています。

参照:https://response.jp/article/2018/08/30/313497.html

その戦略的パートナーには、中国のトップ3のOEM企業や中国の重要都市が含まれており、中国の自動車市場での存在感を確立することができると考えています。

ファラデー・フューチャーは、可変プラットフォーム・アーキテクチャーをベースとした複数の自動車を計画しています。FF 91は、最初の量産車であり、フラッグシップモデルです。価格は12万ドルから20万ドル以上の間で、手強い相手に対抗することになります。ファラデー・フューチャーは、すでにFF 81とFF 71と名付けられた2つの小型モデルで、その範囲を拡大することを楽しみにしています。FF 81は、7万5,000ドルから9万5,000ドルの価格帯で、2023年の発売を予定しています。FF 71の価格は4万5,000ドルから6万5,000ドルで、2024年の発売を予定しています。

FF 91の主な製造施設はカリフォルニア州ハンフォードにあり、将来のモデルの製造は韓国の群山に委託しています。ファラデー・フューチャー社は、NVIDIA Xavier System-on-a-chipをベースにした冗長性のある安全アーキテクチャを用いて、レベル3対応のシステムによる高レベルの自動化を計画しています。高速道路での自動運転が可能で、高度な自動運転のためのハードウェアも準備されています。また、あらゆる駐車場や構造物において、完全自律型のバレーパーキングや召喚を目標としています。最終的には、高度な自動運転と自動駐車機能のための360°のセンサーカバレッジを含む、完全な自動運転を期待しています。

2021年1月、ファラデー・フューチャーは、特別目的の買収会社であるProperty Solutions Acquisition Corp.との逆合併により、PSAC設立すると発表し、株式を公開することを発表しました。統合会社の評価額は34億ドルです。ファラデー・フューチャーは、ジーリー社との提携により、中国での受託製造事業を立ち上げる見込みです。また、台湾のメーカーであるFoxconnも、追加の戦略的パートナーとして期待されています。

ファラデー・フューチャー社は、2024年に105億ドル、2025年に215億ドルの収益を見込んでいます。収益は、2022年に5億400万ドルで2400台の車両を納入することから始まると予想しています。ほとんどの場合、これらの予測はあまりに楽観的すぎのように感じます。現在の株価は約12.80ドルで、時価総額は約43億ドルとなっています。

ロードスタウン・モーターズ(RIDE)

オハイオ州ロードスタウンを拠点とするLordstown Motorsは、もともとWorkhorse Groupの元CEOであるStEVe Burnsが2018年に設立した企業です。同社は、ロイヤルティと10%の所有権を得る見返りに、ワークホースから技術をライセンスしていました。ロードスタウンは、2019年11月に異例の取引で買収した、有名なGMロードスタウン製造工場にちなんで名付けられた。GMは同工場を閉鎖すると発表し、その決定に対して大きなプレッシャーを感じていました。そこでGMは、ロードスタウンと名前を変えた会社に工場を「売却」し、買収会社に貸し付けた推定2,000万ドルを支払ったのです。その後、この売却は、GMによる7,500万ドルの投資の一部であり、そのうち5,000万ドルは工場の現物交換であると再定義されています。

ロードスタウンは、2020年にSPACのDiamondPeak Holdings Corp.を通じて上場しました。現在、400人以上の従業員がいます。同社の最初の製品は、フルサイズのEVピックアップトラック「Lordstown Endurance」です。ロードスタウンは、エンデュランスをピックアップ・フリート市場セグメントに位置づけている。想定価格は5万2,000ドル以上で、2021年1月までに10万台以上の予約注文を受けるとしています。しかし、空売り業者が発表した最近の調査記事では、”我々の調査によると、ローダスタウン社のオーダーブックは、一般的に車両のフリートも持っていない顧客からの、偽装または全く拘束力のないオーダーで構成されている “と主張しています。ロードスタウン社はその記事に異議を唱えています。

ロードス タウンは、フリートピックアップの市場セグメントは、現在EVに特化した競争相手がおらず、十分なサービスを受けていないと考えています。同社は、米国におけるフルサイズピックアップトラックのフリート市場は年間120万台と推定していますが、他のトラックフリートに比べてより細分化されています。ピックアップの「フリート」は、より小規模でローカルな傾向があるため、小規模な企業が従来の自動車ディーラーから数台のEVピックアップを購入しても、市場での差別化はあまりできないかもしれません。米国のピックアップ市場全体の約半分は、1台以上の販売を意味するフリート販売に分類されます。

ロードスタウンは商用フリート市場をターゲットにしているとはいえ、フォードのEV F-150と似たような商品です。ですから、民生用EVのカテゴリーに分類されるクラス2の車両です。またローダスタウンは、長期的にはSUV市場にも参入する可能性があります。

エンデュランスは、リビアンやテスラの将来のモデル、フォードやGMのICEピックアップや今後発売されるEVピックアップと競合します。フォードは2022年半ばにEV F-150の販売を予定しています。エンデュランスの初期生産は2021年後半の予定なので、市場での優位性は短いかもしれません。それでも、2023年には6万5,000台、2024年には10万7,000台の販売を見込んでいる。これらの予測は、それらの年のEVピックアップ市場の大きな割合を占める可能性があります。

SPAC合併時のローダスタウンの評価額は、5億ドルのPIPEとGMによる7500万ドルを含めて16億ドルでした。ロードスタウン社の財務予測は積極的なものになっています。2021年後半にエンデュランスの出荷を開始し、2022年の収益は17億ドル、2024年には58億ドルになると予測しています。同社の株価は約13.60ドルで、時価総額は約22億ドルとなっています。同社の価値は、その予測を達成する可能性にかかっています。

ローダスタウン社にとって、フリート販売戦略は理にかなっています。なぜなら、小売店での販売・サービス機能を構築するには費用がかかりすぎるからです。しかし、これが明確な競争上の優位性になるかどうかは不明です。小規模なフリートの中には、サービス機能を備えた地元の既存ディーラーからEVピックアップを購入したいと考える人もいるでしょう。

Canoo (GOEV)

カヌーは、2017年にEVelozcityとしてスタートし、2019年の春にCanooとしてリブランドしました。Canooは、ロサンゼルスを拠点とする電気自動車を開発する企業です。350人以上の従業員を抱えています。Canoo社は、最大の車内空間を実現することを目的としたモジュール式の電気プラットフォームを設計しており、一般消費者や企業向けのさまざまな車両用途をサポートするための適応性を備えています。Canooは、2022年に最初の消費者向けモデルを発売する予定です。このモデルは、サブスクリプションで購入できるCanooと名付けられており、その後すぐに、同じプラットフォームをベースにした多目的配送車とスポーツカーが発売される予定です。CanooはSPAC(Hennessy Capital Acquisition)を利用して株式を公開し、現在はGOEVとして取引されています。

Canooのスケートボードのような電気自動車のプラットフォームは、一般消費者向けの小売店と商用車の両方の構成をサポートするように設計されています。この電気自動車は、カヌーのフラットなスケートボード・アーキテクチャーを利用して、高いレベルで使用可能な室内空間を実現しています。2023年に予定されている商用車プログラムでは、500億ドルを超えると予測されるラストワンマイルデリバリー市場に向けて、荷室容積を最大化するEVプラットフォームを提供します。

現代自動車グループは、同社と電気自動車のプラットフォームを共同開発すると発表しました。カヌーのプラットフォーム戦略は興味深い。配送車のカスタムフリートのEVプラットフォームとしても使える。AV開発はしていないが、「AV Ready」を謳っているので、カスタムAV配送フリートを構築したいAV企業には有効でしょう。

Canooの電気自動車は、約33,000ドルからの販売を予定しています。カヌー社独自の電動プラットフォームを採用し、2種類のサイズバリエーションで展開し、その他のサイズも順次追加していく予定です。2022年に限定販売を開始し、2023年には本格的な生産と発売を予定しています。多目的配送車は、1台につき100ドルの返金保証金を支払うことで予約注文が可能です。

「MPDV1」と、より大型の「MPDV2」の2種類の多目的配送車を提供する予定です。MPDV1は、200フィートの荷台を持ち、130-200マイルの航続距離を誇ります。MPDV1は、200フィートの荷室と130-200マイルの航続距離を持ち、現在のICE配送車よりも容量が大きく、省スペースで都市部での移動を可能にし、手頃な価格を実現しています。また、駐車場などの高さ制限のある場所にも設置できるように設計されています。

MPDV2の荷室容量は450フィート、航続距離は90〜190マイルです。ルーフとステップインの高さは、人が簡単に車内に入ることができ、車内で立ったままの姿勢をとることができます。

当初のSPACによる取引では、約6億ドルの資金が提供され、プロフォーマの株式価値は約24億ドルとなりました。他のSPACによる合併と同様、同社の株価は変動しています。現在、1株あたり約15.90ドル、時価総額は約37億ドルとなっています。Canooは、2025年に約5億ドルのエンジニアリングサービスによる20億ドルの収益、12億ドルの消費者向け自動車サブスクリプション、そして残りは商用プログラムによる収益を見込んでいます。Canooは、ライフスタイル向けの消費者向け車両の発売後、2022年に3億ドル以上の収益を見込んでいます。

同社の最初の製品は一般消費者向けであり、2025年に予想される収益の大半も一般消費者向けであることから、私は同社を主に一般消費者向けEV企業と分類しています。しかし、そのカヌーのデザインは、十分な顧客を惹きつけることができないのではないかと思います。さらに言えば、消費者向けにEVを販売するサブスクリプションサービスの方法はリスクを伴います。商用市場ではもっと可能性があると思いますが、民生用と商用の2つの戦略をとるのは困難です。スケートボードのようなプラットフォームのデザインが気に入っていますが、これが競争上の優位性になるかもしれません。

リビアン

まだ公開されていませんが、2021年9月にIPOを計画しているため、Rivianを含めました。同社は約500億ドルの市場評価を目標としているという噂があります。リビアンはこれまでに、アマゾン、フォード、T.ロウ・プライスなどから80億ドル以上を調達しています。

Rivian社は、同社のアドベンチャー製品をはじめ、アマゾンのラストマイル・デリバリー・バンなどのB2B製品など、さまざまな用途に柔軟に適用できるコネクテッド・エレクトリック・プラットフォームを開発し、垂直統合しています。同社の初期製品である「R1T」と「R1S」は、性能、オフロード性能、実用性を兼ね備えています。これらの車両は、イリノイ州ノーマルにあるRivian社の製造工場で生産され、2021年夏に顧客への納入が開始される予定です。続いて8月には、3列シートの電動SUV「R1S」を発売します。

さらに低価格帯のモデルも計画しています。予想されるR2シリーズでは、小型のプラットフォームに合わせて少なくとも2台の小型電気自動車が登場し、その後、R3では別のプラットフォームが登場します。

商用配送のトラックEV関連銘柄と投資評価

EVトラック会社は、開発しているトラックの種類によって異なります。技術や市場が大きく異なるため、私は2つのカテゴリーに分けています。1つ目のカテゴリーは、商用配送車です。

配送用EVトラックを開発している企業には、投資対象としての大きなメリットがあります。まず、配送車の1日の走行距離は250マイル以下が一般的なので、一晩で充電できるという利便性があります。第2に、配送車は大量にフリートに販売されます。つまり、小売販売のインフラを構築する必要はありません。必要なのは小規模なセールスフォースだけです。さらに、メンテナンスもフリートのオペレーションセンターで行うことができるため、サービスセンターの数もそれほど多くは必要ありません。

この市場の欠点は、大量に購入する顧客が比較的少ないことで、EVメーカーが十分な大口顧客を獲得できなければ、ビジネスを継続できなくなる可能性があります。GMは、米国における宅配便や食品配送、リバース・ロジスティクスを合わせた市場機会は、2025年までに8,500億ドル以上になると試算しています。

商用車市場は、EVの大きな成長分野として期待されています。フォード、ダイムラー、GMなどのレガシーメーカーだけでなく、Rivianのような新興自動車メーカーもこの分野への参入を発表しています。GMは最近、商業顧客向けのBrightDropエコシステムを発表しました。このエコシステムには、2021年末までに発売される新型電気配送バン「EV600」や、自律走行可能な統合パレット、関連サービスなどが含まれます。

このグループのEV企業は、主に商業配送に焦点を当てています。一般的には、小型トラックのカテゴリーに属しますが、一部の中型トラックも含まれます。これには一般的に、以下の商用トラックのクラスが含まれます。

| クラス1 | GVWR 0〜6,000(0〜2,722キログラム) |

| クラス2* | GVWR 6,001~10,000ポンド(2,722~4,536キログラム) |

| クラス3 | GVWR 10,001~14,000ポンド(4,536~6,350キログラム) |

| クラス4 | GVWR 14,001~16,000ポンド(6,351~7,257キログラム) |

| クラス5 | GVWR 16,001-19,500ポンド(7,258-8,845キログラム) |

また、EV配送トラックは、ICE車に比べて配送用の保管スペースを確保できるというメリットがあります。また、小型のバスやトランジットカーもこのカテゴリーに含まれます。ラストワンマイルの荷物配送は、トラックに配達員を乗せる必要があるため、すぐには自律走行車が活躍する機会はありません。

ワークホース・グループ(WKHS)

Workhorseは公開企業として10年になります。元々はAMP Electric Vehiclesで、2007年に開発段階の車両電動化企業として設立され、コンバージョンに焦点を当てていました。AMP Electric Vehiclesは2010年に上場し、OTC市場でAMPDのシンボルマークで取引されています。変換の経済的利益が確実でなくなったとき、同社は乗用車から離れ、商用車の電動化に焦点を当て始めました。AMPは、WorkhorseブランドとユニオンシティのWorkhorseカスタムシャシー組立工場を買収しました。2013年3月、AMPは正式に社名をWorkhorse Group Incorporatedに変更しました。

当社は、ラストマイル配送用の電気自動車を設計・製造しています。C-Series EVは、クラス3〜5の大型サイズの商用配送車両をカバーしています。また、ソリューションの一環として、クラウドベースのリアルタイム・テレマティクス・パフォーマンス・モニタリング・システムを開発しています。Cシリーズの販売は、フリート顧客への直接販売と、主要代理店であるRyder Systems社を通じて行われています。現在は、Cシリーズ電動デリバリートラックの市場投入と、既存の受注残の消化に注力しています。

Cシリーズは、米国で年間35万台販売されているラストワンマイル配送車に代わる電気自動車として期待されています。最近、航続距離を100マイルから160マイルに延長することを発表しましたが、これは市場機会を増やすことになるでしょう。また、配送業者にフリートを販売するという短期的な市場戦略も実行可能です。現在、UPS、DHL、FedEx、Amazon、Walmartでテスト車両を導入しています。

Workhorse社は最近、米国郵政公社の次世代配送車プロジェクトに参加できませんでしたが、この決定に異議を唱えているところです。さらに、Lordstownへの投資は、間接的な投資機会も提供しています。2019年11月7日、当社はLordstown Motors社との間で、ロイヤルティ、LMC社の株式持分(約10%)、その他の対価と引き換えに、LMC社のW-15電動ピックアップトラックプラットフォームおよび関連技術に関する特定の知的財産の永久的かつ世界的なライセンスを付与する取引を行いました。これは、2020年末の時点で、Workhorse社にとって3億2,000万ドルの資産となりました。

Workhorseは、2020年第4四半期に受注が大幅に増加しましたが、生産システムやサプライチェーンの問題により、第4四半期はわずか7台のトラックしか製造しませんでした。Workhorse社は今後もゆっくりとしたペースで進めていく予定で、3月にはコンポジットボディのバッテリー式トラックを1日3台製造することに努め、6月末までに1日10台のトラックを製造する計画です。これにより、当初の2021年の目標であった1,800台のトラックの生産は不可能になります。

また、日立および日立キャピタル・アメリカ(以下、HCA)と提携し、当社の製造、オペレーション、サプライチェーンの能力を向上させるとともに、ディーラーと顧客の両方に車両ファイナンスの選択肢を提供し、Workhorse社の販売をサポートする全国的なディーラーネットワークを構築しました。

Workhorse社の時価総額は約19億ドルです。Workhorse社は継続的な収益を上げていたが、他の多くの新しいEV企業とは異なり、その収益はまだ些細なものです。2020年には140万ドル、2019年には37万7,000ドルの収益がありました。8,000台以上の注文残(バックログ)を抱えているが、2021年にはその多くを製造できる見込みはありません。当社は、複数の資金調達により2億7,000万ドルの資金を調達し、バックログ構築のための追加資金を確保しました。また、2021年3月1日時点で2億1,500万ドルの現金を保有しています。Workhorse社は伝統的な公開企業であるため、SPACベースの企業のような長期的な財務予測は行っていません。

エレクトリック・ラストマイル (FIII)

ミシガン州トロイに拠点を置くElectric Last Mileは、2016年に中国のNingbo Joyson Electronicに9億2000万ドルで買収される前のFord Chinaの元CEOであるJason Luoが、GMのHummerブランドの元CEOで、電気自動車メーカーKarma Automotiveの元CEOであるJames Taylorを含めて設立しました。テイラーは同社のトップを務め、ルオは同社の会長を務めています。

同社は、2021年の第3四半期にUD-1と呼ばれる小型電気デリバリーバン(クラス1-2)を発売し、2022年にはアーバンユーティリティービークル(クラス2-3)を投入する予定です。これらは、Workhorse、Rivian、Canooのほか、Ford eTransitやGMC BV1などと競合することが予想されますが、いずれもクラス1の車両にはならない見込みです。

同社によると、このバンの予約台数は3万台で、10億円以上の売上に相当するとのことです。エレクトリック・ラスト・マイルの車両は、開発期間を短縮するために、東風汽車有限公司との合弁会社を通じて中国で製造されたソコンの商用バンをベースにします。

エレクトリック・ラスト・マイル社は、中国の重慶創康実業集団株式有限公司(Sokon Industry Group Stock Co. Ltd)から買収したインディアナ州ミシャワカにある旧ゼネラルモーターズ社のハマー工場でバンを製造する予定です。この工場は、年間10万台の生産能力を持ち、2021年末までに約4,000台のUD-1バンを生産する計画です。UD-1の販売価格は32,500ドルからで、航続距離は150マイルです。同車のバッテリーは、中国のバッテリーメーカーであるCATL社から供給される予定です。

当社は、最初の車両である「ELM Urban Delivery」が2021年に発売予定であることから、競争力があると考えています。この車両は、ソコングループがアジア市場で開発・販売している実績のある既存のプラットフォームをベースとしており、アジア市場では、毎日3万台のこの電気配送車両が150万マイルを走行しています。本経営統合により、ELMは米国で電気自動車を生産する独立した企業となり、Sokon Groupはそのノウハウ、部品供給、現場やサービスのデータを利用できるようになります。

アーバン・デリバリー・ビークルが、米国のクラス1カテゴリー(GVW6,000ポンド以下)で市場に投入される最初の電気自動車となることを期待しています。また、類似のICEデリバリー・ビークルに比べて積載量が35%増加することも、価値提案の重要な部分です。また、その価格と積載量の多さから、クラス2のカテゴリーの車両からもシェアを奪うことができると期待しています。クロスオーバー製品のポートフォリオ戦略は、ラストマイル市場の80%以上を占めるクラス1からクラス3までの商用配送車両を対象としています。

ELMは、2021年に1億2,200万ドルの収益を見込んでおり、2025年には30億ドルに急成長すると予想しています。FIII社の株価は、エレクトリック・ラストマイルの発表直後に上昇し、40%以上上昇して14.50ドルとなりましたが、現在は当初の取引価格に近い10.25ドルとなり、時価総額は約15億ドルとなっています。

グリーンパワー・モーター・カンパニー(GP)

GreenPower Motor Company Inc.は、カナダのバッテリーバスメーカーで、トランジットバス、スクールバス、シャトルなど、高床式および低床式の車両を複数モデル保有しています。グリーンパワー社は、配達用、公共交通機関用、学校用、バンプール用、マイクロトランジット用、シャトル用の商用車を提供しており、自律走行の能力を開発中です。2020年8月28日に上場しました。

2014年、グリーンパワー社は最初の目的を持ったバッテリー式バス、EV350、40フィートのトランジットバスを発売しました。グリーンパワー社は、2017年にカリフォルニア州ポータービル市からEV350を10台、初めて受注しました。グリーンパワー社の電気バスは、目的に応じて設計されており、すべての電気を使用することで、重量や構造上の利点をもたらす最適な場所にバッテリーと推進システムを配置することができます。主力のEVは「EVスター」で、120台以上の納入実績があります。このEVにはいくつかのバリエーションがあります。

| EVスター | 最大19人乗り |

| EVスタープラス | 最大24人乗り |

| EVスターADA | 乗客と縁側のリフトを備えたADA対応車 |

| EVスターカーゴ | 5,000ポンドの積載量 |

| EVスターカーゴプラス | 570立方フィートのカーゴスペース |

同社のEVスクールバスは、最大90人乗りで、航続距離は最大150マイルです。グリーンパワー社は、2020年に1350万ドルの収益を上げており 約2100万ドルの現金を持っています。GreenPower社は、すでにEVを出荷しており、収益を上げている上に、時価総額が10億ドル以下と低いため、興味深い選択肢となっています。伝統的なIPOを行ったため、長期的な財務予測を発表していません。

アライバル(CIIC)

Arrivalは2015年にロンドンで設立され、様々な商用電気自動車を製造しています。8カ国11都市で約1,200人の従業員を擁しています。2020年11月、ArrivalとSPAC CIIGは、暗黙の評価額53.9億ドルの企業結合契約を締結しました。

Arrival社は、今後数年間で4台の商用EVをリリースする予定です。

| 2021年第4四半期 | 8~125人乗り 航続距離240~400kmの電気バス |

| 2022年第3四半期 | 積載量975〜2,000kg 航続距離150〜340kmの電気式デリバリーバン |

| 2022年 | 積載量4,000kg 航続距離190-400kmの大型電気自動車バン |

| 2023年 | 航続距離100~300kmの小型車プラットフォーム |

このように、電気自動車のポートフォリオを多様化しています。アライバル社は、UPS社から10,000台のバンを受注したとしています。同社は、マイクロファクトリーを使った独自の柔軟な製造方法を計画しており、それぞれの工場で年間1万台のバンを製造する予定です。また、すべての車両にスケートボード型の電動モジュラー・プラットフォームを採用しています。

アライバル社は、2024年に141億ドルの収益を上げるという野心的な計画を立てています。その収益の半分はデリバリーバン、22%はバス、残りは大型バンとその小型車プラットフォームによるものと予想しています。CIICの株価が1株あたり24.80ドルであることから、アライバルの現在の時価総額は約150億ドルと比較的高額です。その時価総額を正当化するには、4台の商用EVをリリースし、販売し、生産する能力にかかっています。

プロテラ社(ACTC)

Proterra社は、10年以上の生産経験を持つ商用電気自動車の会社です。当社は、エンド・ツー・エンドで柔軟性のある技術プラットフォームを設計し、OEM(相手先ブランド製造会社)や最終顧客に、より高い性能と低い総所有コストを提供することを謳っています。

Proterraは、もともと2004年にDale Hillがコロラド州ゴールデンに設立した会社です。プロテラ社は、2004年にDale Hillによってコロラド州ゴールデンに設立されました。その後、同社は、米国を拠点とするゼロエミッションの輸送用バスを率先して作りたいと考えました。2010年には、製造工場をコロラド州ゴールデンからサウスカロライナ州グリーンビルに移転しました。2015年、Proterra社は、カリフォルニア州エネルギー委員会から300万ドルの助成金を受け、カリフォルニア州インダストリー市にある同社のバッテリー式輸送バス製造ラインの設計・開発・建設に資金を提供しました。同社は、2015年10月に本社をサウスカロライナ州グリーンビルからカリフォルニア州バーリンゲームに移転しました。Proterra社は6億ドル以上の資金を調達しました。

SPAC ArcLight(ACTC)を通じて、プロフォーマ評価額16億ドルで株式公開します。本取引の完了後、Proterra社は、研究開発や次世代電池プログラムの拡大などの成長戦略に必要な資金として、最大8億2,500万ドルの現金を確保できると見込んでいます。Proterra社は、3つの補完的な事業を展開しています。

- プロテラ・パワード 商用車メーカーにバッテリーシステムと電動化ソリューションを提供

- プロテラ・トランジット 電動トランジットバスのOEMを提供

- プロテラ・エネルギー 充電およびエネルギー管理のターンキーソリューションを提供

Proterra社のバッテリーシステムは、同社の輸送用車両が走行した1,600万マイル以上の距離で実証されており、商用車メーカーとのパートナーシップを通じて検証されています。プロテラ社はこれまでに、300メガワット時以上のバッテリーシステム、550台以上の大型電気輸送バスを生産・納入し、54メガワットの充電システムを設置してきました。

プロテラ社は、2020年に1億9,300万ドルの収益を見込んでおり、既存の受注・バックログは7億5,000万ドルと推定されています。2025年には25億ドルの収益を見込んでおり、約1/3がトランジット事業、2/3がパワード&エナジー事業によるものです。ACTCの現在の株価17.85ドルで、Proterra社の時価総額は約43億ドルとなります。

リビアン

Rivian(前述の消費者向け小売業の説明を参照)は、商業用配送市場でも競争します。同社は(主要投資家である)アマゾンと協力して、プライム向けの大型電気配送バンを製造しています。Amazon専用に開発されたPrimeバンの小艦隊は、現在、顧客への配送をテストし、フィードバックを集めながら走行しています。晩秋には、Rivian社が生産量を増やして大規模なフリートになる可能性があります。

EVの航続距離は150マイルで、商用車のサイズ、重量、コストを最適化するために、アマゾンの使用サイクルに合わせて調整されています。Rivian社は3種類のサイズのバッテリーを用意していますが、アマゾンはそのうちの1つだけでスタートしています。

カヌー(GOEV)

前述の「民生用EV」のまとめをご覧ください。

中・長距離トラックEV関連銘柄と投資評価

中・長距離トラックを開発している企業は、バッテリーの航続距離について、より難しい課題に直面しています。これらのトラックは、商用の配送車よりもはるかに多くの重量を運び、長距離用に設計されているため、200〜300マイルごとに停車して充電することはできません。

そのため、トラックに独自のハイブリッド技術を採用している企業も少なくありません。このカテゴリーのEVトラックは、主に大型トラックですが、一部の中型トラックや特殊車両も含まれています。また、トラックを電動化するための改造に力を入れている企業もいくつかあります。

| 中型トラック | 中型トラックのカテゴリーには、商用トラックのクラス4、5、6が含まれます。 |

| クラス4 | GVWR 14,001〜16,000ポンド (6,351〜7,257キログラム) |

| クラス5 | GVWR 16,001~19,500ポンド (7,258~8,845キログラム) |

| クラス6 | GVWR 19,501-26,000ポンド (8,846-11,793キログラム) |

| ヘビーデューティトラック | 大型トラックのカテゴリーには、商用トラックのクラス7と8が含まれます。 |

| クラス7 | GVWR 26,001~33,000ポンド (11,794~14,969キログラム) |

| クラス8 | GVWRが33,001ポンドまたは14,969キログラムを超えるもので、すべてのトラクター・トレーラを含みます。 |

Tesla Semiは、航続距離300マイルまたは500マイル、速度60MPH、重量80,000ポンドの貨物を搭載する予定のバッテリーカーです。テスラは、4680バッテリーパックの生産により、十分なセル量が確保できると見込んでおり、今年後半にセミの出荷を開始する予定です。

ニコラ (NASDAQ:NKLA)

ニコラは非常に物議を醸す企業です。2015年に設立されたが、もともとは2つの異なる戦略を持っていました。その第一の戦略は、燃料電池電気自動車(FCEV)のクラス8の大型トラックをリースし、その給油インフラを法人顧客に提供することでした。その第2の戦略は、GMの技術を使ってEVトラック「バジャー」を開発することでした。

ニコラはもともと、SPACと合併して上場し、企業価値は約33億ドルでした。2020年6月6日には時価総額が300億ドルを超えていましたが、その後、当初予定していたGMとの取引に問題が生じたため、時価総額が下がりました。

ニコラは当初、EVピックアップトラック「ニコラバジャー」の生産を含むゼネラルモーターズとの取引を見込んでいました。提案されていた取り決めは、GMがニコラに20億ドルの資本参加をし、その見返りとしてバジャーのエンジニアリングと生産を行うというものでした。2020年11月、GMとNikolaは当初の取り決めを破棄しました。現在、GMはニコラに水素燃料電池技術「ハイドロテック」のみを提供し、EVメーカーの商用クラス7およびクラス8のゼロエミッションセミトラックに組み込むことになっているようです。つまり、”Badger “は死んでしまいました。

ニコラ社は現在、セミトラックを同社の「コアビジネス」と位置づけており、燃料電池は重量と消費の効率化により、セミトラック市場でますます重要な分野になると考えています。2021年末までにテストを開始する予定です。また、アンハイザー・ブッシュ社をはじめとする数社から予約注文を受けていますが、納入は2023年になる見込みです。水素ステーションは、収益源であると同時に、トラックの運行に必要な燃料供給インフラであり、同社の戦略の鍵を握っているが、コストも高い。2020年3月の投資家向け説明会で、ニコラ社は、1日に210台のトラックに燃料を供給できるステーションを1カ所設置する場合、1,660万ドルかかると発表しました。当初計画していた700カ所のステーションのネットワークには、約116億ドルの費用がかかるといいます。

ニコラ社は虚偽表示で告発され、同社のエグゼクティブチェアマンと創業者は退任しました。SPACとの合併時には、2024年までに30億ドル以上の収益、1億4500万ドルの純利益という楽観的な予測をしていました。その収益のほとんどはBadgerトラックによるものと予想されていましたが、現在ではその計画はありません。しかし、その時価総額はまだ60億ドル近くあります。

ハイリオン(HYLN)

2015年にオースティンで設立されたHyliionは、2020年10月にSPACのTortoise Acquisition Corp.を通じて上場した。SHLL)を設立した。2019年3月には、自動車部品メーカーのDana Inc.がHyliionに資本参加し、共にDanaの顧客であるVolvo、Navistar、Peterbiltなどにクラス8のEVを製造・販売しています。

ハイリオンの戦略はユニークで、ニコラ社とは全く異なる戦略です。基本的には、圧縮天然ガス(CNG)を使ってトラックに搭載された電気を生成します。これは、より長距離のトラック輸送にメリットがあるはずです。ハイリオンのハイパートラックのコンセプトは、ダナ社の電気モーター、インバーター、アクスルの技術を活用したオール電化のドライブトレインです。このトラックのバッテリーには、CNGのタンクが搭載されています。全国に約700カ所のCNGステーションがあるため、高価なスーパーチャージャーや水素インフラを整備する必要はないと考えています。

クウェートの物流企業Agility社は、2022年の出荷開始を目指して、すでに1,000台のハイパートラックを発注しています。ハイパートラックERXは、完全な電気駆動方式と、バッテリーを再充電するための天然ガス発電機を組み合わせることで、1,000マイル以上の航続距離を実現します。

Hyliion社は、最終的にNikola社(FCEV)やTesla社のバッテリーを搭載したSemiと競合することになりますが、より長い航続距離と低い運用コストを実現する計画です。そのHyperTruck ERXは2021年の発売を予定しています。また、ハイブリッド電気トラックもあります。

SHLLとの組み合わせは、推定時価総額が約15億ドルで、3億2,500万ドルのフルコミットPIPEを含む約5億3,000万ドルが同社に投入された。1株あたり約13.50ドルの現在の時価総額は約22億ドルで、ピーク時に比べて大幅に減少しています。Hyliion社は、2024年に20億ドルの収益を見込んでいますが、これはアドレス可能な市場の約2%に過ぎないと主張しています。

XLフリート(XL)

XL Fleetは、SPACのPivotalを通じて上場した10年前の会社です。XLの特徴は、幅広い車両クラス(クラス2~5)と車種でICEトラックのフリート電動化改造を提供している点にある。XL社は、200以上の大規模な商用車や自治体のフリートを顧客としており、これまでに3,200台以上のXLシステムを導入し、1億3,000万マイル以上を顧客が走行している。XL社の顧客には、フェデックス、コカ・コーラ、ペプシコ、ベライゾン、ボストン市、シアトル消防局、イェール大学、ハーバード大学などが名を連ねています。

XL社のビジネスモデルは、基本的に既存のトラックをハイブリッド車に改造し、後に完全な電気トラックへの改造に拡大していくというものです。そのために、完全に統合されたプラットフォームを構築するとしている。改造ビジネスが成長を続けるのか、それとも電気自動車の機能を備えたトラックが設計・製造されるようになって衰退していくのかは、まだわかりません。

XL社は、製品開発中で収益を上げていない他のEV企業とは異なり、少量のレトロフィットを行う小規模な企業です。2019年の収益は720万ドル、2020年は2100万ドル、2021年は7600万ドルと見積もっているが、投資家向けプレゼンテーションでは2024年の収益を13億ドルと予測している。そのためには、より広範なトラックで、ハイブリッドからプラグインハイブリッド、完全な電気自動車へと製品ラインを拡大していく計画だ。今後1年間で2億2,000万ドルの販売パイプラインがあるとしています。

空売りをしていたMuddy Waters社は、XL Fleet社の元従業員から話を聞いた後、同社が受注残を大幅に誇張している、同社製品の投資収益率がマイナスになる可能性が高い、電動化で大手自動車メーカーに対抗できないだろう、などと主張しました。同社はこれらの主張に徹底的に反論しました。

当初の企業評価は、合併時の株価を10ドルとして約14億ドル。その価格は約35%跳ね上がりましたが、その後12.40ドルまで下がっており、時価総額は約18億ドルとなっています。XL Fleetには収益があり、他のEV企業にはないが、これは利点ではないかもしれない。XL Fleetは、長年にわたって小さな会社であり、壮大な計画を持って高い評価額で上場しているように見えます。リスクは、2021年の7,600万ドルから2024年の13億ドルへと飛躍できるかどうかという点と、それまでにレトロフィットが新しいEVトラックに取って代わられるかどうかという点にあります。

ゾス(NGAC)

Xos Trucksは、完全に電気自動車の商用車を製造する分野に特化しています。豊富な種類の中型ボディ、ホイールベース、200マイルまでの航続距離の要求に対応できるように設計されたソフトウェアプラットフォームを特徴としています。2016年に設立され、カリフォルニア州ノースハリウッドに本社を置いています。2020年に2,000万ドルの投資を受け、現在はSPACのExtGen Acquisition Corporation(NGAC)との合併により、推定プロフォーマ値19億6,500万ドルで上場しています。

その焦点は、中型・大型のラストマイルとリターン・トゥ・ベースのセグメント(クラス5/6、クラス6/7、クラス7/8)の商用フリートと特殊車両です。現在、いくつかの車両が生産され、主要なフリート顧客のもとで通常のオンロード運転が行われており、6,000台の受注残があるとしています。

MDプラットフォームはクラス5-6のピックアップ&デリバリー用。HD X-Platformは、高速道路、職業訓練、過酷な作業環境に対応した適応性の高いシャシーです。予測可能なルートを持つお客様のために、より限られた航続距離で設計されたバッテリーを搭載しています。フレームを大きくし、バッテリーパックを小さくすることで、密度を下げることができます。

Xos社は、電気自動車の導入に必要なすべてのツールとサービスを、単一の窓口で、毎月の固定費で利用できるオールインワンサービスを提供しています。Xos社の2020年の収益は300万ドルで、2021年は1,400万ドルと予測しています。しかし、2025年には52億ドルの収益を見込んでいます。現在の株価10.30ドルで、その時価総額は約20億ドルで、当初のSPAC取引とほぼ同じです。

ライオン・エレクトリック (NGA)

ライオン・エレクトリック社は、2008年にMarc Bédard氏によって設立されたカナダの企業です。ライオン・エレクトリック社は、配達用トラック、ごみ収集車、バケットトラック、移動用トラック、スクールバス、シャトルバスなど、目的に応じた都市型電気自動車の設計、開発、製造のリーダーとなることを目指しています。現在、300台以上の電気自動車を走らせています。

2020年11月には、SPAC NGAを通じて株式公開することを発表した。この取引のプロフォーマ企業価値は15億ドルと見積もられている。同社は、クラス5からクラス8までの電気トラックと電気スクールバスのフルラインアップに加え、新たにトラック7モデルとスクールバス1モデル、合計15台の電気自動車を計画している。この車両は、年間最大2,500台の生産能力を持つ既存の製造工場で生産されています。また、2022年までに年間20,000台以上のLionトラック・バスを供給できる新工場を米国に開設する予定です。

クラス6およびクラス8の都市型商用トラックは、パワー、快適性、そして最新のテクノロジーを兼ね備えた電気自動車です。電気自動車のために特別に設計された特注のシャーシとキャビン。LionCは、北米で製造されたオール電化のタイプCスクールバスです。ボディとシャシーは、最適なパフォーマンスを実現するために特別に設計されています。LionMは、パラトランジットや公共交通機関の要件を満たすオール電化のミディ/ミニバスです。パラトランジット市場向けに特別に設計されたLionMは、広々としており、エンドユーザーにセキュリティとアクセシビリティを提供するユニークな機能を備えています。

ライオン電気は、2020年の収益が2,900万ドルで、2021年には2億400万ドルを見込んでいます。数年後の2024年には収益が36億ドルに跳ね上がると予測しています。現在の時価総額は、現在の株価18.33ドルから約36億ドルとなっています。

ライトニング・イーモーターズ(GIK)

Lightning eMotors(旧Lightning Systems)は2008年に設立され、コロラド州ラブランドに本社を置いています。2008年に設立されたライトニング・システムズ社は、コロラド州ラブランドに本社を置き、馴染みのある商用車プラットフォームに同社の電気パワートレインを搭載することで、車両の電動化を実現しています。ライトニングeモーターズは、配送用トラック、シャトルバス、乗客用バン、救急車、バケットトラック、シャシーキャブモデル、都市交通バスなど、中型および大型の電動車両を製造しています。都市部の商用ゼロエミッション車に焦点を当て、クラス3からクラス7までのフルレンジのバッテリー式および燃料電池式の電気自動車を提供しています。

Lighting eMotorsは、フォードやGMなどのメーカーが提供する実績のある車両をベースにした、ゼロエミッションのバッテリー電気バン、トラック、バスを提供することで、商用フリートの持続可能性の目標達成を支援しています。同社は顧客と協力して、商用電気自動車、充電、助成金のサポートなど、それぞれのニーズを把握しています。

ライトニング社の製品には、フォード トランジット 350HD 乗用車およびカーゴバン、フォード E-450 シャトルバスおよびカッタウェイモデル、フォード F-59 ステップ/フードバン、フォード F-550 カーゴトラックおよびバス、シボレー 6500XD ローキャブフォワードモデル、および 30フィート、35フィート、40フィートのトランジットバス用の統合型オール電化パワートレインがあります。

ライトニング社では、120台の車両が走行中であり、すでに1,500台の車両が顧客から注文を受けています。ライトニング社は、車両やパワートレインの製造だけでなく、顧客に充電ソリューションを提供しています。

GIK社との取引の企業価値は6億5,000万ドルですが、株価が一定の価格基準を超えた場合には、ライトニングeモーターズの株主に対して、プロフォーマ発行株式総数の20.0%のアーンアウトが発生します。

現在の株価11ドル台前半で、GIKの時価総額は約10億ドルとなり、当初の取引評価額を少し上回ることになります。XL Fleetと同様に、ライトニング社は、EVトラックの生産台数が増えるまでは、レトロフィットが暫定的なビジネスチャンスに過ぎないかもしれないというリスクを抱えています。

中国のEV企業関連銘柄と投資評価

中国は最大のEV市場の機会となるでしょう。中国では国内の自動車会社との凝り固まった競争があまりないため、EVスタートアップ企業がうまくいく可能性があります。中国はすでに世界最大のEV市場となっており、2019年には100万台近くのEVが販売される予定です。そのEV市場は、世界のEV販売台数のほぼ半分を占め、米国市場よりもはるかに大きな規模です。

中国政府は、新エネルギー自動車の世界的なリーダーになるという野望を持っています。中国当局は、コロナウイルスの発生が国内で収束した直後に、自動車および電気自動車産業を支援する新たな政策を発表しました。

これらの中国企業は、米国預託株式(ADRs)で取引されており、一定のリスクを含んでいます。これらの企業には、財務報告や透明性に関するリスクがあり、さらに、新しい企業は「新興成長企業」に分類され、2002年のサーベンス・オクスリー法で定められた特定の透明性要件がすでに免除されています。前回のEV株と同様、これらの銘柄も非常にボラティリティが高くなっています。

BYDのようなレガシーな自動車メーカーに加えて、米国預託株式で上場している中国のEV企業が3社あります。

BYD Co.,Ltd. (OTCPK:BYDDY)

BYDとは、夢を築くという意味で、中国の多国籍企業であるBYD Co Ltd.の自動車子会社です。2003年1月、BYD社によるTsinchuan Automobile Companyの買収により設立された。同社は、自動車、バス、電動自転車、フォークリフト、二次電池、トラックを生産している。現在の自動車のモデルレンジは、電気自動車、プラグインハイブリッド車、ガソリンエンジン車となっている。今から13年前、ウォーレン・バフェットは、懐疑的なことで有名な部下のチャーリー・マンガーの助言を受け、中国の無名の自動車会社であるBYDに2億3200万ドルの投資を行いました。

BYDは、二次電池の技術を自動車製造に応用して急成長を遂げ、当時アメリカや日本のメーカーが手がけていたよりも長持ちする電池と安価な車を製造して、まだ始まったばかりの電気自動車市場に参入しました。バフェットとマンガーは、電気自動車化が必然となっている世界の自動車市場で、いつの日か最大のプレーヤーになれる可能性のある企業をBYDに見出したのである。

2021年のBYDのスタートは好調で、1月に中国で販売されたプラグイン・電気自動車は、ハイブリッド・プラグインを含めて19,871台でした。これは2020年に比べて大きく増加したが、2019年ほどではありません。

LIオート(LI)

Lixiang(旧社名:Chehejia(「車と家」))は2015年に設立され、2020年7月30日に米国で上場しました。北京を拠点とし、垂直統合型の製造を行う電気自動車のスタートアップ企業です。同社は、いくつかのモデルの電気自動車を特徴とする設計、研究、製造、販売、およびサービスの提供を行っています。

同社のSUVは、ある種のハイブリッド車です。電気モーター(前輪と後輪)を搭載していますが、そのモーターは、40.5kWhのバッテリーパックと1.2Lターボエンジン、45Lの燃料タンク、そしてバッテリーパック用の電力をリアルタイムに生成する100kWの発電機を組み合わせて駆動しています。バッテリーのみでは約100マイル(約160km)の走行が可能ですが、内燃機関の発電機を活用することで、総走行距離は500マイル(約160km)近くになるというものです。

当社の主要製品は、「Li ONE」ブランドのSUVです。また、周辺製品の販売や、充電スタンド、車両のインターネット接続サービス、生涯保証の延長などの関連サービスも提供しています。Li Auto社は、同社のハイブリッド技術をベースにした、約21,000ドルから約70,000ドルまでの様々なSUVの販売を目指しています。同社は、2019年末に最初のモデルの出荷を開始した。これはミッドサイズのSUVで、設備が充実しており、タッチスクリーンやテクノロジーがたくさん搭載されている。2022年にはフルサイズのプレミアムバージョンの発売も予定されている。

2020年第4四半期のLi ONEの納車台数は14,464台で、前四半期比67.0%増となり、四半期の新記録を達成しました。2020年通年の販売台数は32,624台となりました。第4四半期の収益は6億3500万ドルでした。

LI autoは、2020年7月30日に株式を公開し、1株あたり15.50ドルの初値で11億ドルを調達しましたが、すぐに24ドル近くに達しました。 現在、1株あたり約25.72ドルの価格で約370億ドルと評価されています。

XPeng (XPEV)

Xiaopeng (XPeng) Motorsは、スマートカーを設計・製造する中国の電気自動車およびテクノロジー企業です。2015年に設立され、2020年8月27日に米国預託株式を用いて上場し、約10億ドルを調達しました。現在までに約26億ドルを調達しています。

XPengは、テクノロジーに精通した中国の中流階級の消費者に向けてEVを販売しており、政府の補助金を受けた後の価格は2万2,000ドルから4万5,000ドルとなっています。ある意味では、テスラのコピー商品をより低価格で提供しているとも言えます。XPengは、2018年11月にG3の生産を開始し、2020年7月31日時点で1万8741台を納入した。P7」の生産を開始し、2020年5月に納車を開始し、2020年7月31日時点で1,966台のEVを納車している。P7の航続距離は400マイル以上です。2021年には、第3のスマートEVであるセダンを発売する予定です。G3は、2019年に中国で最も売れた電動SUVのトップ3に入りました。

XPengが興味深いのは、プラットフォーム戦略を持ち、自律走行に積極的に取り組んでいる点だ。プラットフォーム戦略を用いて製品提供を拡大するために、毎年1つのスマートEVモデルを発売し、アドレス可能な市場を広げています。その際、デイビッドとエドワードと呼ばれる2つの柔軟性の高いスマートEVプラットフォームで新モデルを開発します。デイビッドはホイールベース2,600mmから2,800mm、エドワードはホイールベース2,800mmから3,100mmの車両を対象としています。また、ソフトウェアシステムにもプラットフォームアプローチを採用しています。

XPengは、EVの自律走行機能の開発を進めているという。P7は、自律走行プラットフォームであるNVIDIA DRIVE AGX Xavierシステム・オン・チップ(SoC)を搭載した最初の量産車です。同社のSEPA(Smart Electric Platform Architecture)は、XPILOT用のNVIDIAと、内外のカメラ、レーダー、HD-map、超音波センサーなどのインテリジェントサービスやインフォテインメント用のQualcommのSnapdragon™ 820Aの2つのチップで動作します。テスラのように、ライダがなくても十分な自律走行を実現できるとしています。

ブランドの認知度を高め、より多くの人にスマートEVを体験してもらうために、広州のライドハイアリングサービスに少数のスマートEVを試験的に導入していますが、ライドハイアリングサービスの規模を拡大する計画は現在ありません。

Xpeng社は、2021年第1四半期の納車台数が前年同期比450%増の12,500台になると見ています。収益は前年同期比533%増となる見込みです。同社は当四半期の収益予想を発表していませんが、製造を強化し、研究開発に投資し、2022年に開設予定の新しい製造工場を建設するため、再び純損失を計上することになるでしょう。

Xpeng社は、2020年第4四半期に前年同期比303%増の1万2,964台を販売したと報告しています。2020年には112%増の2万7,041台を納入した。メイド・イン・チャイナのテスラ「モデル3」のライバルであるセダン「P7」や、小型SUV「G3」を製造している。

2020年8月27日、株価は15ドル、評価額は110億ドルで始まりましたが、直後に株価は40%以上も跳ね上がりました。現在の評価額は、1株あたり約36.13ドルの株価で約350億ドルです。2019年の売上高は約3億ドルで、損失は約5億ドルだった。

ニオ(NIO)

これまでの企業とは異なり、Nioはしばらくの間、公開企業として活動してきました。もともとは2018年の9月に米国で上場し、IPO株を6.26ドルで販売して10億ドルを調達しましたNioのIPOはスムーズとは言い難いものでした。1株6.26ドルで公開した後、1ドル近くまで取引され、その後、コロナウイルスが発生している最中に、Nioは国がバックアップする団体を含む投資家から10億ドルという待望の投資を受けました。

Nioは、スマートでコネクテッドなプレミアム電気自動車の設計、共同製造、販売を行っており、コネクティビティ、自律走行、人工知能などの次世代技術の開発を試みています。共同製造とは、国有の委託製造業者を利用して自動車を製造することです。

Nioは、包括的で、便利で、革新的な充電ソリューションやその他のユーザー中心のサービスを顧客に提供する予定です。中国では2018年6月に7人乗りの高性能プレミアム電動SUV「ES8」、2019年3月にはそのバリエーションである6人乗りの「ES8」の納入を開始した。Nioは、2018年12月に5人乗りの高性能プレミアムエレクトリックSUV「ES6」を正式に発売し、2019年6月にデリバリーを開始しました。5人乗りのスマートプレミアムエレクトリッククーペSUV「EC6」を2019年12月に正式に発売し、2020年にデリバリーを開始しました。

Nioは、2020年第4四半期に17,353台のEVを販売し、年間では43,728台を販売した。チップとバッテリーの不足により、2月の月産1万台から第2四半期は月産7,500台に生産を減速せざるを得ないと警告しています。 Nioは現在、最近の大きなジャンプを含めて1株あたり43ドル以上で取引されており、評価額は約480億ドルに達しています。2019年の売上高は23億ドルで、38億ドルの損失を計上しています。

本命ともいえるEV(電気自動車)関連銘柄とは?

EV(電気自動車)が今後10年間でICE車に取って代わることは、ほぼ当然の結論であり、これはエキサイティングな新しい投資機会を提供するはずです。しかし、投資先の将来は複雑です。これまでベンチャーキャピタルのみが投資対象としていたものが、一般投資家が投資できるようになった新興企業が何十社もあります。これらの企業の多くは、成功への道のりが異なります。レガシーな自動車メーカーは、この移行期に繁栄することもあれば、破綻することもあります。中国には、エキサイティングな新しいEV企業のチャンスがあります。そしてアメリカにはテスラがあります。

これらのEV企業の基本的な戦略を説明することで、投資家が異なる道を探る手助けをすることを目的としています。これらの道にはさまざまな機会とリスクがありますが、みなさんの参考になれば幸いです。ほとんどの企業のバリュエーションが非常に割高に評価されています。これは最も大きなリスクです。一方逆に、レガシィーメーカーである、ビック3などは、割安に取引されていることで、EVへの移行にうまく波に乗れた企業は、堅調に推移すると思われます。

EV(電気自動車)関連銘柄に関する証券会社取り扱い状況

| 企業名 | ティッカー | 日本の証券会社での取り扱い | ||||

| マネックス証券 | 楽天証券 | SBI証券 | IG証券 | |||

| Tesla | TSLA | 有り | 有り | 有り | CFD | |

| General Motos | GM | 有り | 有り | 有り | CFD | |

| Ford | F | 有り | 有り | 有り | CFD | |

| Lucid Motors | CCIV | なし | なし | 有り | CFD | |

| Fisker Automotive | FSR | 有り | 有り | 有り | CFD | |

| Lordtown Motors | RIDE | 有り | 有り | 有り | CFD | |

| Canoo Inc. | GOEV | 有り | ? | 有り | CFD | |

| Farady Future (FF) | PSAC | なし | ? | 有り | CFD | |

| Workhose | WKHS | 有り | 有り | 有り | CFD | |

| Elec.Last Mile | FIII | spac | なし | ? | 有り | CFD |

| Arrival | CIIC | spac | なし | ? | 有り | CFD |

| Proterra | ACTC | spac | なし | ? | 有り | CFD |

| Green Power Motors | GP | なし | ? | 有り | CFD | |

| Nikola Corp. | NKLA | 有り | 有り | 有り | CFD | |

| NGAC | XOS | 未上場 | なし | なし | なし | なし |

| XL Fleet | XL | 有り | ? | 有り | CFD | |

| Hyliion | HYLN | 有り | 有り | 有り | CFD | |

| Lion Electric | NGA | spac | なし | ? | 有り | CFD |

| Lightening eMotors | GIK | spac | なし | ? | 有り | CFD |

| BYD | 香港:1211 | 有り | 有り | 有り | CFD | |

| Xpeng | XPEV | 有り | 有り | 有り | CFD | |

| Nio | NIO | 有り | 有り | 有り | CFD | |

| Li Auto | LI | 有り | 有り | 有り | CFD | |

注意:楽天証券での取り扱いは、チャートは出てくるのですが、売買に進めませんでした。取り扱い状況については、直接楽天証券にお問い合わせください。SPAC銘柄の取り扱いについても各証券会社に直接ご確認お願いします。