目次 ー Contents

アメリカ株の株価は調整局面に入った可能性

9月のアメリカ株のパフォーマンスがすぐれませんでした。サプライチェーンの逼迫が問題となっており、商品価格の上昇、コストの上昇が企業業績にも悪影響を与え始めています。9月22日のFOMCで実質テーパリングの開始がほのめかされ、金融政策による景気刺激策の縮小が懸念されています。

また、米国政府の債務上限問題もあり、金融市場は混乱し始めています。一方、2021年に入ってからのアメリカ株式場は上昇を続けてきましたが、投資家別の資金フローを見ると、アメリカ株式を購入しているのは、個人(家計)とETFぐらいです。ETFの多くは、個人でもあるので、非常に脆弱な資本構造の上に相場はおかれていると言えます。FOMC以降、テーパータントラムが債券市場では始まりつつあります。10年国債の金利は、FOMC前の1.30%から1.55%を超える水準まで上昇しました。株価が下がったので、国債買いで若干金利は1.46%まで低下していますが、2013年のバーナンキFRB議長の発言から発した債券・国債市場の混乱が思い起こされます。

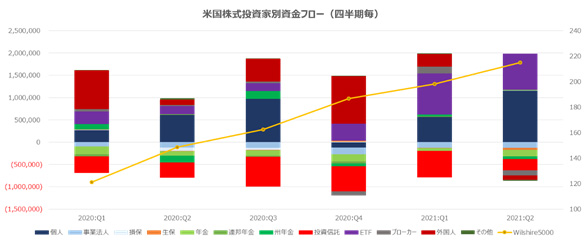

図表1:2021年第2四半期のアメリカ株市場への投資家別資金フロー

2021年に入ってから、アメリカ株式を購入しているのは、個人(家計)とETFぐらいです。年金基金や投資信託(ミューチュアルファンド)は売り越しています。事業法人は売り越していますが、これは、記録的なIPOブームで株式の供給が増えたからです。20年、30年と振り返ってみると、個人の売買動向は、案外その相場を反映しています。1990年代後半のハイテクバブルの際には、事業法人が最も大きく買い越していました。また、ETFが導入される前で投資信託(ミューチュアルファンド)も買い越していました。

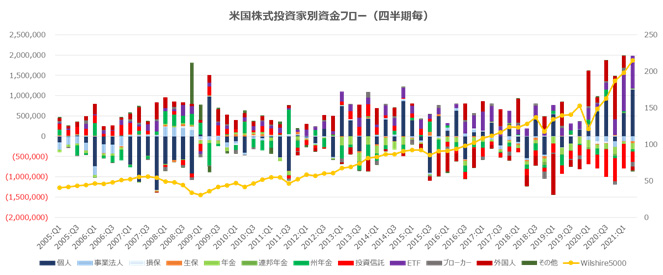

図表2:米株式の投資家別資金フロー(15年間)

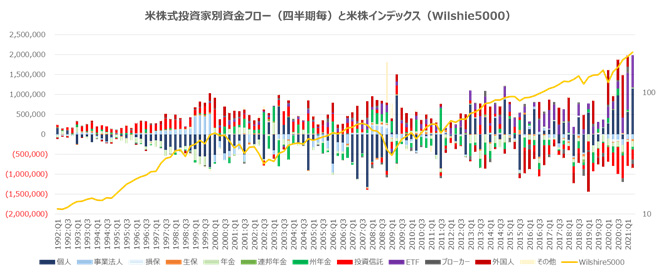

図表3:米株式の投資家別資金フロー(30年間)

米国国債10年債(長期国債の指標)

米国国債のなかでも10年債は長期金利のベンチマークとして注目されています。2年債は、ほぼほぼFRRBの政策金利の予測で金利水準が決まります。一方10年債は、その迄先の政策金利は予想できないので、インフレ率の水準や5年先(フォワード)の5年債金利などの予測に基づいて水準が決まるとされています。また、5~10年という期間は、多くの社債発行が行われることもあり、ヘッジにもしばしば利用されます。さらに、モーゲージ債という非常に大きな債券セクターが米国には存在しています。モーゲージ債は金利水準によって借り換え需要が起こり、デュレーションが変動します。通常、モーゲージ債のデュレーションは6~8年ということもあり、モーゲージ債のヘッジには、主に10年国債、10年国債(T-note)先物、7・10年の金利スワップも用いられます。ただし、ここ10年でモーゲージ債のヘッジ需要は極端に減ったようです。大手銀行はサービサー業から撤退し、ヘッジをしないノンバンクがサービサー業務をおこなっていることとモーゲージ債の最大保有者はFRBとなっているため、ヘッジの需要は減少しています。これ以外に、株式ポートフォリオとのバランス調整なども需給要因があります。経済危機になったときには、世界で最も安全な資産として認識されており、多くの他の資産から資金流入があります。

10年国債(T-note)先物ですが、受け渡し可能な国債の残存期間が、6.5年~10年の米国国債になります。通常、イールドカーブの形状は年限が短いほど金利が低いため、10年国債先物の残存期間は実質7年程度になります。10年国債先物(T-note Future)は、取引量も多く、非常に流動性が高いのが特徴です。ウルトラ10年国債先物というものも存在します。2016年から取引が始まりました。こちらの受け渡し可能年限は、9.5~10年になります。しかし、実際に市場で最も注目されるのは、現物の10年国債金利であり、かつ10年国債先物の価格(想定金利水準)が重視されかつ注目されます。株式のバリュエ―ションにも、リスクフリーレートとして10年国債金利が用いられています。

国債先物に関して、CME Groupが簡単なホワイトペーパーを出しています。(リンクは以下の通り)

https://www.cmegroup.com/ja/education/files/basics-of-us-treasury.pdf

国債(金利)市場の動向

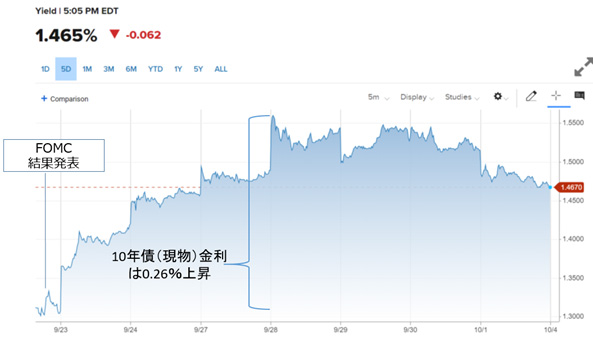

9月のFOMCで、テーパリングの可能性が示されて以降、米国債の金利は急上昇しています。値動きからすると、米国時間の朝一番で価格が下がっているところからすると、アジア欧州時間の売り(外国人の売り)が米国時間のオープンで処理されたということでしょう。アジア時間、欧州時間にも米国債市場は開いていますが、全く流動性はありません。通常トレーダーはアジア時間でも価格を提供しますが、取引規模が大きい場合には、直接NYのブックを使う(NYのトレーダーをたたき起こすこともあります)ことが多いです。

インフレの落ち着きが遠のき長期化するとか、理由が言われていますが、一番重要な点は、テーパリングが今年中にも始まりそうだということが、FOMCで確認できたことではないでしょうか?2013年のバーナンキ・ショックの時には、長期金利は1.5%上昇しました。1.5%の金利上昇ということは、ポートフォリオとして債券を保有している投資家は、10%価格が下落した計算になります。安全資産として保有していたはずの債券が10%も価格が下がったということは、大変なことでした。

金利上昇とともに、株価が下がったことで、週末に向けて金利は下がりましたが、債券投資家は用心深いので、この先も金利は上昇しやすい環境になっています。

図表4:米国国債10年債先物(T-Note Future)価格推移

図表5:米国国債10年債(現物)金利推移

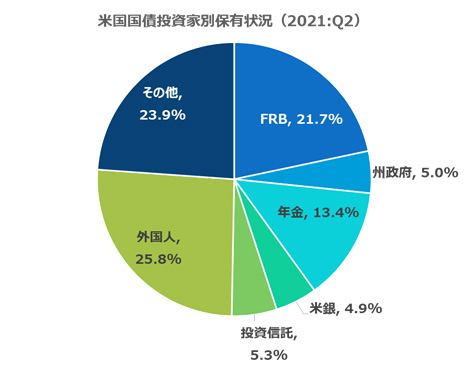

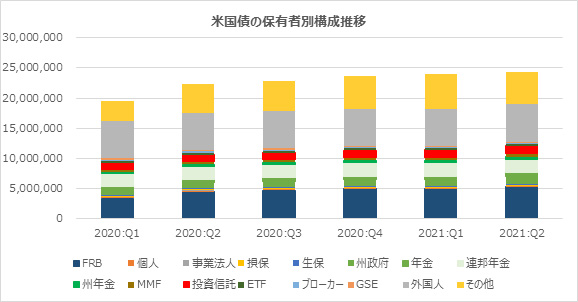

図表6:米国債の保有者別構成推移

表1:米国債保有者別保有残高推移

表2:保有者構成割合

表3:米株保有者別保有残高推移

こうしてみると、米株市場の大きさが分かります。大まかな市場規模ですが、米国債市場が24兆ドル、米株式市場は75兆ドルで株式市場は約3倍の市場規模です。ちなみに、GSE債市場10兆ドル、社債市場は15兆ドル、地方債0.5兆ドル、ローン30兆ドルといった具合です。

主な機関投資家は、年金基金と投資信託(ETF含む)です。どちらも株式と債券両方に投資しています。常に株式と債券のリスク・リターンを考えながら投資行動を行っているので、債券価格が下がれば、合わせ切りで株式を売ります。債券を売った資金で株式を買うことは、ただの投機なのでそのようなことは行いません。個人投資家でしたら、債券を売って株式を買うこともありますが、それが機能するのは、金融緩和で債券価格が上昇したときだけです。債券価格の下落(金利上昇)ということはそうゆうことです。

ここは重要なポイントです。

たしかに、この1年間株式を購入しているのは、個人です。昨年個人は米国債を大量に売却して株式に入れ替えました。一方、機関投資家は、バランスを重視して、昨年価格が上昇した資産(株、特にハイテク銘柄)を売却して、昨年パフォーマンスが悪かった債券を購入しているようです。個人は目先の収益に注力していますが、機関投資家(特に年金)は、長期で資産運用を考えているので、リバランスしながら運用します。上がり過ぎたものは少し売って、アンダーパフォームしている資産を購入します。

この先、金利上昇が続くと、機関投資家は、債権の損失をカバーするために益ののっている株式も売ってくることになるでしょう。最近の株式市場では、サプライチェーンの逼迫から、業績予想の下方修正が相次いでいます。株式のファンダメンタルは確実に悪化し始めています。しかも、債務上限問題が市場に重くのしかかっています。こんなタイミングでFRBがテーパリング(金融引き締め)を始めたら、資本市場は大きな調整を起こすことになるでしょう。21年の第4四半期(10~12月)の株式市場は調整局面になるのではないでしょうか?暫くの間は、アクセルからアクセルを離し、ブレーキに足をのせる局面だと思います。エンジンブレーキはかけておいた方がいいでしょう。しかし、相場はいつまでも下が居続けることはありません。底打ちは、テーパリングの取り止めしか株式市場を救う方法はないでしょう。

第4四半期の調整局面では、S&P500株価指数は高値から20%程度の下げはあってもおかしくないと思っています。特に個人が買い上げてきたGAFAM銘柄は一応に9月中旬以降株価が下がり始めています。今は個人だけが株式市場を支えてきたので、簿価割れした個人投資家はすぐに売却してくると思われます。米国のマージン取引(信用取引)の残高も記録的に高くなっています。そうした信用取引にマージン・コールがかかり始めたら、下げ足は早まるでしょう。NASDAQ株価指数も高値から15%下がってもおかしくないと思います。個人的に下げのターゲットは、ボリンジャーバンドで200日、―2σのレベルまで下がると思います。2019年は上昇局面で、上限の+3σ水準で推移していたので、下げたところは、下の―3σまで売られました。今回の上昇局面では上の2σ程度だったので、下げの目安も―2σだと思っています。

表4:下げのターゲット(ボリンジャーバンド;200日、10月1日時点)

| 株価指数 | 9月の高値 | 10/1引け | 下-2σ | ターゲット |

| S&P500 | 4,536 | 4,307 | 3,615 | 3,650 |

| NASDAQ | 15,363 | 14,448 | 12,474 | 12,500 |

| DOW | 35,625 | 33,853 | 29,989 | 30,000 |

図表7:S&P500株価指数のボリンジャーバンド分析(200日、2σ)

図表8:NASDAQ株価指数のボリンジャーバンド分析(200日、2σ)

図表9:DOW株価指数のボリンジャーバンド分析(200日、2σ)

小型株の指数であるラッセル2000株価指数は、2021年の2月以降横ばいのレンジで推移しています。しかも、200日の移動平均線を行ったり来たりしている状況ですので、株価が調整し始めると大型株式以上に大きく下げる可能性があります。小型株式やIPOブームに乗って最近上昇した銘柄やSPACでの上場銘柄はとんでもなく大きく下がる可能性があります。過去のチャートパターンを見る限り、ボラティリティーが下がってきた局面では、調整が起きやすくなっています。今回調整が起これば、1500程度まで下げてもおかしくないです。

図表10:ラッセル2000株価指数(小型株式)

また、中小型株から大型株まですべてを含んだウィルシャー5000株価指数ですが、こちらも調整し始めています。調整を始めたら40,000割れまで行くことになるでしょう。

図表11:ウィルシャー5000株価指数(大中小型株)

モルガン・スタンレーの米国株戦略のプロセス

最後に、モルガン・スタンレーの米株チーフ・ストラテジスト、マイケル・ウィルソンのコメントを紹介します。

モルガン・スタンレー Tapering Is Tightening… そして、ディップ・バイイングは失敗し始めている

Zeohedgeに掲載されたTYLER DURDEN氏の記事

2021年10月3日(日)午後6時35分

モルガン・スタンレーの米国株式チーフ・ストラテジスト、マイケル・ウィルソンのコメント

https://www.zerohedge.com/markets/morgan-stanley-tapering-tightening-and-dip-buying-starting-fail

当社の米国株戦略のプロセスには、いくつかの重要な要素があります。最も重要なのは、成長と評価のファンダメンタルズに着目して、市場全体が魅力的かどうか、どのセクターやスタイルが最も良く見えるかを判断することです。成長の絶対値よりも変化率の方が重要であり、市場ベースの株式リスクプレミアムのフレームワークを使用していますが、これは使用する際に適切なレジームを適用する限り、うまく機能します。その意味で、私たちは市場サイクルの熱心な研究者であり、歴史的なアナロジーが役に立つと信じています。例えば、3月以降、うまく機能しているミッドサイクル移行のシナリオは、歴史的な経済・市場サイクルの研究から生まれたものです。

私たちが多くの時間を費やして研究している最後の要素は価格、つまりテクニカル分析です。市場は必ずしも効率的ではありませんが、ファンダメンタルズ(価値の究極的な原動力)の先行指標としては非常に優れていることが多いと考えています。これは、セクターやスタイルのリーダーシップ、個々の証券の相対的な強さに注目した場合に特に当てはまります。要するに、これらの内部情報は、単に主要な平均値を見るよりもはるかに有用であると考えています。

今年は、値動きがファンダメンタルズの背景と見事に一致したことから、このプロセスが期待通りだったと考えています。具体的には、サイクル初期の回復が最も加速した第1四半期には、シクリカルが成長株を圧倒しました。3月以降、大型株の質の高いリーダーシップは、成長の減速と金融環境の引き締めという、私たちがこれから起こると考えることを示しています。現在、多くの投資家が疑問に思っているのは、価格の動きがこれらの基本的な結果をすでに割り引いてしまっているのではないかということです。私たちは、その答えは「ノー」であると考えています。

2日前の月曜日、株式市場はEvergrandeの破綻を懸念して急激に売られました。当社の見解では、大きな金融波及効果はないものの、中国の成長の重荷になると考えています。これは、我々(そして市場)がすでに予想していた成長の減速がさらに悪化する可能性が高く、おそらく完全には織り込まれていないことを意味します。数週間前に株式市場が軟調だったもう1つの理由は、FRBが資産購入の先細りの計画を明確にしたことに対する懸念と関係しています。FRBは期待を裏切らず、基本的に今年中にテーパリングを開始することを伝えました。驚いたのは、2022年半ばまでにテーパリングを終了するというスピードでした。これは市場が予想していた時期よりも約4分の1早く、22年後半の利上げの可能性を高めるもので、明らかにタカ派的な変化である。

水曜日のFRB会合の後、実質10年債利回りは2日間で12bp上昇し、わずか8週間で31bp上昇しました。加えて、米ドルが強くなりました。どちらも株式市場の重荷となりました。言い換えれば、テーパリングは、FRBにとってより重要な考慮事項である経済にとってはそうでなくても、株式にとっては引き締めである。要するに、実質金利の上昇は株式価格の下落を意味するはずです。第二に、株式市場全体が下がっても、成長よりも価値を重視することになるかもしれません。これは、多くの投資家がどのような立場にあるかを考えると、二重に難しい投資環境となります。最後に、今年のS&P500の大幅な調整を相殺する最も強力な要因は、個人投資家の間で極めて根強い「ディップ・バイ・ザ・ディップ」の考え方でしたが、この戦略が今、問われています。エバーグランデのディップ&ラリーの後、株価は下値を探り、過去の安値を更新しました。これは、ディップ・バイが機能しなかった初めてのケースであり、同時に重要なテクニカルサポートを破りました。

この1ヶ月間、当社の戦略は、ヘルスケアやステープルなどのディフェンシブな優良セクターと金融を組み合わせたバーベルを支持することでした。成長の減速やコストの上昇により業績修正が迫られる中、ディフェンシブな銘柄は持ちこたえられるはずですし、金融機関は金利上昇の恩恵を受けることができます。一方、昨年の過剰消費による需要の反動を受けやすいのが、消費財関連の銘柄です。この分野では、商品よりもサービスの方が潜在的な需要が残っていると考えられます。また、現在は衰退しつつある在宅勤務に影響を受けている一部のハイテク株については、収益に対するリスクが平均よりも高くなる可能性があります。セクターでは、半導体を最も懸念しており、全体としては中立としています。

米国で量的緩和の縮小(テーパリング)が始まると?

テーパリングは、遅かれ早かれ行われるでしょう。それが10月になるのか12月になるのかは、経済指標次第でしょう。では、過去FRBがテーパリングを発表したとき過去の米国の株価がどのように反応したのかを検証してみましょう。