目次 ー Contents

米国テーパリング(量的緩和の縮小)開始決定へ

米国テーパリング開始時期はいつから期間はいつまで?

米連邦準備理事会(FRB)は2-3日に開いた連邦公開市場委員会(FOMC)で、2021年11月にテーパリング(量的緩和の縮小)を開始し、2022年に完了させると決定した。経済に「一段の著しい進展」が見られたことを受け、資産買い入れの縮小に着手すると表明。

11月に国債の買い入れを月額100億ドル、住宅ローン担保証券(MBS)を50億ドル縮小すると決定した。新型コロナウイルス感染拡大を受け20年3月に導入した危機対応策の解消を急ぐ。同時にインフレ高進は「一過性」のものとの判断を維持し、速いペースでの利上げは必要ない公算が大きいとの考えを示した。

FRBはニューヨーク連銀に対し、11月半ばに買い入れの縮小を開始するよう指示。ただ具体的な指示は11月と12月のみにとどめた。ニューヨーク連銀は11月半ば以降、月額の買い入れを国債700億ドル、MBS350億ドルとする。12月半ばには国債を600億ドル、MBSを300億ドルとする。FRBは「こうしたペースでの毎月の縮小は適切となる公算が大きい」としながらも、「景気見通しの変化に応じて買い入れペースを調整していく用意がある」とした。

パウエル議長は、経済が予想通りに展開すればテーパリングは来年の年央には完了する可能性があると表明。ただ、経済情勢次第で縮小ペースを速めることも遅くすることもできるとし、柔軟に対応する姿勢を示した。

ロイターより

FOMC声明から読み解く~台頭するインフレによる米国経済のゆくえ

出所:ロイター通信

米連邦準備理事会(FRB)は、この厳しい局面で米経済を支援するためにあらゆる手段を行使し、雇用最大化と物価安定という目標を促進することに全力で取り組む。

ワクチン接種の進展と強力な政策支援により、経済活動と雇用の指標は引き続き力強さを増した。このパンデミックによって最も悪影響を受けた業種はここ数カ月で改善したが、夏に新型コロナウイルスの感染者が増加したことにより回復が遅れている。インフレ率は主に一時的と予想される要因を反映し、高止まりしている。パンデミックと経済の再開に関連する需給の不均衡が、一部のセクターで大幅な価格上昇の原因となっている。経済および米国の家計や企業への信用の流れを支援するための政策措置を部分的に反映し、全体的な金融状況は引き続き緩和的だ。

経済の道筋は引き続き、ウイルスの行方に左右される。ワクチン接種の進展と供給制約の緩和が、経済活動や雇用の継続的な増大と、インフレ率の低下を支援すると予想される。経済見通しへのリスクは残っている。

委員会は雇用最大化と長期的な2%のインフレ率の達成を目指す。インフレ率がこの長期的な目標を継続的に下回ってきたため、委員会は当面、2%をやや上回る程度のインフレ率の達成を目指す。これによりインフレ率は時間とともに平均で2%になり、長期的なインフレ期待は2%にしっかりととどまる。

これらの結果が達成されるまで、委員会は緩和的な金融政策の姿勢を維持すると予想する。委員会はフェデラルファンド(FF)金利の目標誘導レンジを0-0.25%に維持することを決定し、労働市場の状況が委員会の最大雇用の評価に一致する水準に達し、インフレ率が2%に上昇して当面の間2%をやや超えるような軌道に乗るまで、この目標誘導レンジを維持することが適切だと予想する。

昨年12月以降、経済が委員会の目標に向けてさらに著しく進展したことを考慮し、委員会は純資産購入のペースを毎月、米国債で100億ドル、およびエージェンシーローン担保証券で50億ドルの縮小を始めることを決めた。今月後半から、委員会は米国債の保有を少なくとも月700億ドル、およびエージェンシーローン担保証券の保有を少なくとも月350億ドル増やす。12月から、委員会は米国債の保有を少なくとも月600億ドル、およびエージェンシーローン担保証券の保有を少なくとも月300億ドル増やす。

委員会は、純資産購入のペースを毎月同様に縮小することが適切だと判断するが、もしも経済見通しの変化によって正当化される場合は、購入ペースを調整する用意がある。連邦準備制度の継続的な証券の購入と保有は、円滑な市場機能と緩和的な金融状況を引き続き促進し、それによって家計や企業への信用の流れを支援する。

金融政策の適切な姿勢を評価するに当たり、委員会は今後もたらされる経済見通しに関する情報の意味を引き続き監視する。もしも委員会の目標の達成を妨げる可能性があるリスクが生じた場合、委員会は金融政策の姿勢を適切に調整する準備がある。委員会の評価は、公衆衛生に関連する情報、労働市場の状況、インフレ圧力、インフレ期待、金融と世界の動向を含む幅広い情報を考慮する。

政策決定の投票で賛成したのは、ジェローム・パウエル委員長、ジョン・ウィリアムズ副委員長、トーマス・バーキン、ラファエル・ボスティック、ミシェル・ボウマン、ラエル・ブレイナード、リチャード・クラリダ、メアリー・デイリー、チャールズ・エバンス、ランダル・クオールズ、クリストファー・ウォラーの各委員。

パウエル議長の記者会見発言の記録(日本語訳)

2021年11月3日 パウエル議長 記者会見

https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20211103.pdf

2021年11月3日

パウエル議長:

こんにちは。米連邦準備制度理事会(FRB)では、議会から与えられた金融政策目標である最大雇用と物価安定の達成に強くコミットしています。

本日、FOMCは金利をゼロ近傍に維持し、経済が目標に向けて前進していることを踏まえ、資産購入のペースを下げ始めることを決定しました。これらの行動により、金融政策は引き続き経済回復を強力にサポートします。パンデミックと経済の再開に関連した混乱が前例のないものであることから、我々は引き続きリスクに注意を払い、想定される経済的な結果の全範囲に対処するために我々の政策が適切に位置づけられるようにしていきます。金融政策の決定については、最近の経済情勢を確認した後に述べたいと思います。

上半期の経済活動は、予防接種の進展、経済の再開、強力な政策支援を反映し、6.5%のペースで拡大しました。第3四半期の実質GDP成長率は、この急速なペースから大幅に減速しました。夏に発生したデルタ型COVIDの急増は、旅行やレジャーなどパンデミックの影響を最も受けた分野の回復を妨げました。また、自動車産業をはじめとする供給の制約やボトルネックにより、活動が抑制されました。その結果、家計支出と企業投資の両方が前四半期に横ばいとなりました。しかしながら、財政・金融政策の支援や、家計および企業の健全な財務状況に支えられ、今年の総需要は非常に堅調に推移しています。COVIDの感染者数がさらに減少し、ワクチン接種も進んでいることから、今期の経済成長は回復し、通年でも力強い成長が見込まれます。

労働市場の状況は引き続き改善しており、労働者に対する需要は引き続き非常に高まっています。経済活動全体と同様、COVID感染者数の増加に伴い、改善のペースは鈍化しました。8月と9月の雇用増加数は月平均28万件で、6月と7月の月平均約100万件から減少しました。この減速は、レジャー・ホスピタリティや教育など、パンデミックの影響を最も受けやすい分野に集中しています。9月の失業率は4.8%でしたが、特に労働市場への参加率が低迷していることから、この数字は雇用不足を過小評価しています。労働市場への参加率が低調なのは、人口の高齢化と退職を反映しているものと思われます。しかし、初老の人々の労働参加率はパンデミック前の水準を大きく下回っています。これは、介護の必要性やウイルスに対する継続的な懸念など、パンデミックに関連する要因を反映したものです。その結果、雇用者は求人情報を得るのに苦労しています。このような労働力供給の阻害要因は、ウイルス対策がさらに進展すれば減少し、雇用や経済活動の増加につながるはずです。

景気後退はすべての米国人に平等に降りかかっているわけではなく、負担能力の低い人々が最も大きな打撃を受けています。景気後退はすべてのアメリカ人に平等に降りかかっているわけではなく、負担能力の低い人々が最も大きな打撃を受けています。

パンデミックと経済の再開に伴う需要と供給の不均衡により、一部の分野で大幅な価格上昇が見られました。特に、ボトルネックやサプライチェーンの混乱により、短期的には需要の回復に対する生産の迅速な対応が制限されています。その結果、全体のインフレ率は長期目標である2%を大きく上回っています。供給制約は予想よりも大きく、長く続いています。

それにもかかわらず、インフレ率上昇の要因の多くは、パンデミックによる混乱に関連しています。具体的には、操業停止による需給への影響、再開時期のばらつき、ウイルス自体の継続的な影響などです。

私たちは、個人や家族、特に食料や交通手段などの必需品の価格上昇を吸収する手段が限られている人々にとって、高いインフレ率がもたらす困難を理解しています。私たちのツールは、供給の制約を緩和することはできません。多くの予測者と同様に、私たちは、ダイナミックな経済が需要と供給の不均衡を調整し、その結果、インフレ率は長期目標である2%にかなり近いレベルまで低下すると引き続き信じています。もちろん、供給制約の持続性やインフレへの影響を予測することは非常に困難です。グローバルなサプライチェーンは複雑であり、通常の機能に戻るだろうが、その時期は極めて不確実です。

私たちは、長期的な目標である2%のインフレ率と、長期的なインフレ期待値をこの目標にしっかりと固定することを約束します。インフレ率や長期的なインフレ期待値の推移が、目標に見合う水準を大きく超えて持続的に変化している兆候が見られた場合、我々は物価の安定を維持するために手段を講じます。我々は、経済が期待通りに進展しているかどうかを注意深く見守っていきます。

FRBの政策行動は、米国民のために最大の雇用と安定した物価を促進するという我々の使命と、金融システムの安定を促進するという我々の責任に基づいて行われてきた。FRB の資産購入は重要な手段であった。パンデミックの初期には金融の安定に貢献し、それ以降は市場の円滑な機能と緩和的な金融環境を促進して経済を支えてきました。

昨年12月、委員会は、最大雇用と物価安定の目標に向けて実質的な進展が見られるまで、毎月少なくとも1,200億ドルのペースで資産購入を継続する意向を表明しました。本日の会合で委員会は、経済がこのテストを満たしたと判断し、資産購入のペースを下げ始めることを決定しました。

今月末より、毎月の純資産購入額を、財務省証券で100億ドル、政府系住宅ローン担保証券で50億ドル削減します。また、12月のFOMCに先立ってニューヨーク連邦準備銀行がその月の買い入れスケジュールを発表することから、12月中旬からも同規模の買い入れペースの引き下げを発表しました。経済が概ね予想通りに推移した場合には、純資産の購入ペースを毎月同様に引き下げることが適切であると判断しており、来年半ばまでには保有有価証券の増加が停止することになります。

しかし、経済見通しの変化によって必要とされる場合には、買い入れのペースを調整する用意があります。また、バランスシートの拡大が停止した後も、保有する有価証券は緩和的な金融環境を支え続けるでしょう。

本日、資産購入額の縮小を開始するという決定は、金利政策に関する直接的なシグナルを意味するものではありません。我々は、連邦資金金利を引き上げる前に満たす必要のある経済状況について、これまでとは異なるより厳しいテストを引き続き明確にしている。

最後に、私たちは、私たちの行動が日本中の地域社会、家族、企業に影響を与えることを理解しています。我々が行うことはすべて、我々の公的使命に奉仕するためである。我々FRBは、雇用の回復を完了させ、物価安定の目標を達成するためにできる限りのことをしていく。ありがとうございました。皆様からのご質問をお待ちしております。

記者会見自体は以下のリンクで録画が見られます。

https://www.federalreserve.gov/newsevents.htm

パウエルFRB議長は、FOMCの決定後の記者会見の主なポイント

パウエルFRB議長は、FOMCの決定後の記者会見において、「労働市場の問題と供給のボトルネックが経済を圧迫したため、上半期の堅調なGDP成長に続き、今四半期の家計支出と企業投資は横ばいとなった。供給の制約は当初の予想よりも長く続いている。供給制約が当初の予想よりも長く続いていることを指摘し、供給制約を解消する時期は依然として不透明である。」と述べた。「経済成長は今期中に回復し、年間では力強い成長を遂げるだろう」と述べた。「9月の失業率は4.8%で、これは労働市場の状況を過小評価している。」と同氏は付け加えた。

午後2時39分(米東部時間):

“We don’t think it’s time to raise the interest rates yet (まだ金利を上げる時期ではないと思います)”。

今回の会合の焦点は、資産購入のテーパリングであった。

我々は、(来年の)第2四半期か第3四半期までにインフレ率が下がるのを見るべきである。これに先立ち、米連邦準備制度理事会(FRB)は、金利をゼロ付近に維持し、テーパリング開始の計画を設定した。

米国は来年、最大雇用に達する可能性がある。それは可能性の範囲内である。現時点では、賃金の厄介な上昇は見られないが、FRBは注意深く監視するだろう。インフレ圧力の原因は供給のボトルネックと需要であり、労働市場の逼迫によるものではないとしている。”transitory(一過性) “の意味を、”it won’t become a permanent feature of life.(それは、長期にわたる永続的な特徴にはならないでしょう。) “と説明。

我々は最大雇用に達していないため、リフトオフ・テストを満たしていない。経済は資産購入のテーパリングのテストを満たしたが、FOMCはいつ利上げするかについては議論しなかった。今のところ、リスクはインフレ率の上昇に偏っているようだ。ボトルネックは緩和されるべきだ。全体的には良くなっておらず、我々はそのことを認識している。

気候変動問題におけるFRBの役割は、その任務に関連しており、金融安定性の問題もある。我々は気候変動に関する国家戦略を決定する者ではない。それは選挙で選ばれた議員のためのものだ。

私たちが遅れているとは思わない。FRBは様々な事態に備えていると付け加えた。”We will adapt as appropriate.(必要に応じて対応する。)”FRBは今後の会議でバランスシートの問題を取り上げるだろう。つまり、再投資するのか、全体的な規模を縮小するのかということだ。

銀行の補足的なレバレッジ比率に関するニュースはない。FRBは、流動性の問題に対処する方法を検討している。

人々は過去最高の数で仕事を辞めているが、彼らはより賃金の高い別の仕事に就いている。労働力参加率は回復すると予想しているが、そのペースはわからない。

午後3時26分(米東部時間):記者会見終了

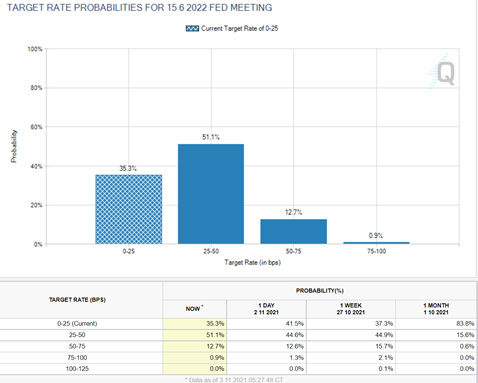

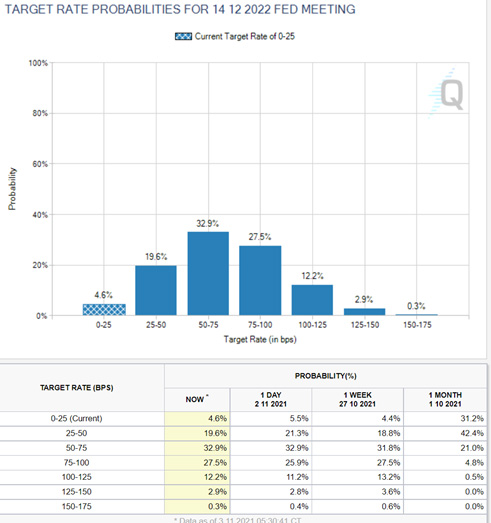

米国テーパリングによる2022年の利上げ予想

CMEの利上げ予想分析によると、2022年6月のFOMC時点で、0.25%の利上げ予想は、FOMCを受けて、0.5%の利上げ予想(確率51%)に変化しています。(下図CMEのFED watch Tool参照)22年12月のFOMC時点では、0.25~0.5%予想であったものが、今回のFOMCを受けて、0.5~1.0%まで利上げ予想になっています。

https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

2022年6月FOMC

2022年12月FOMC

為替、米国株式市場、金利市場の反応

米国債券(金利)市場の反応

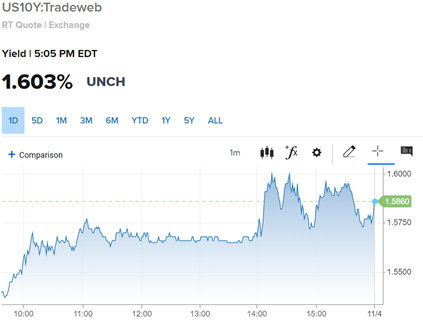

10年米国債利回りは+3.9bp上昇して1.588%となりました。 T-ノートの価格は、米国の経済指標が予想よりも強かったことから、水曜日に重くなった。FOMCが今月から資産購入額を150億ドル削減すると発表したことで、10年国債は1.6%まで上昇する局面もあったが1.5%代で推移した。 その後、S&P500が史上最高値を更新したことで、国債の安全資産としての需要が減少したため、10年国債は引けにかけて緩やかな金利上昇となりました。

一方、短期金利市場はFOMCを受けて利上げ観測が前倒しされるとの反応でした。これまでは22年年末に利上げ開始と予想されていましたが、テーパリングが終了する6月にも1回目の利上げが起こり、年末までにさらに1回から2回の追加利上げを行われると織り込みました。(上図のFED Watch参照)

為替市場の反応

ドルインデックスは、-0.17%の下落となりました。パウエルFRB議長のハト派的なコメントで、FRBが利上げ時期に関して「忍耐強くなれる」と述べたことで、序盤の上昇を手放し、水曜日の午後には下落に転じました。ユーロ/米ドルは、序盤の損失から回復し、ドル安を受けて上昇(+0.16%)しました。米ドル/円は、+0.06%上昇しました。 米ドル/円は、水曜日にS&P500が史上最高値を更新したことで、安全資産としての円への需要が抑制されたことから、上昇に転じました。

米国株式市場の反応

S&P500指数($SPX)(SPY)は+0.65%、Dow Jones Industrials指数($DOWI)(DIA)は+0.29%、Nasdaq100指数($IUXX)(QQQ)は+1.08%で取引を終了しました。株式市場は緩やかに上昇して終了し、S&P500、ダウ・ジョーンズ工業株、ナスダック100は2日連続で史上最高値を更新しました。 米国の株価は、第3四半期に発表された好調な業績や好調な経済指標に支えられ、2日連続で史上最高値を更新しました。水曜日の午後、パウエルFRB議長がFRBの利上げには時間がかかるだろうと示唆したことで、株価は上昇幅を拡大しました。

パウエルFRB議長は、水曜日のFOMCによるテーパリングの決定は、連邦資金レートの引き上げについて「何も示唆していない」と述べ、FRBは利上げのタイミングについて「忍耐強くなれる」と述べました。このコメント好感したとのコメントも見受けられました。

水曜日に発表された米国の経済指標は、株式にとって強気の内容でした。 米国の10月ADP雇用変化は+57.1万人と予想の+40万人を上回り、4ヶ月ぶりの大きな増加となりました。また、10月のISMサービス指数は+4.8上昇し、予想の62.0を上回る66.7(1997年からのデータ)となり、過去最高を記録しました。 また、9月の工場受注は前月比+0.2%、輸送前前月比+0.7%となり、予想の前月比+0.1%、輸送前前月比±0を上回りました。

テクノロジー株の強さは、市場全体の強気要因となりました。 Incyte(INCY)とAkamai Technologies(AKAM)は+5%以上、NXP Semiconductors(NXPI)は+4%以上、Tesla(TSLA)は+3%以上の上昇で引けました。

コモディティ市場(商品先物市場)の反応

原油価格

WTI原油は大幅に下落2週間半ぶりの安値を記録しました。 木曜日に開催されるOPEC+会議を前にしたロングの清算圧力が水曜日の原油価格の重荷となりました。 水曜日の朝、EIAの週間原油在庫が予想以上に増加したことで、原油の下落が加速しました。 水曜日の午後、イランが核協議を11月29日にウィーンで再開すると発表したことで、原油価格はさらに下落しました。

イランの副外相は、2015年の核合意を復活させるための交渉が11月29日にウィーンで再開されると述べ、原油価格の弱気要因となりました。 この交渉は難航が予想されますが、成功裏に終了すれば、イランに対する制裁措置の一部が取り下げられ、イラン産原油が再び世界市場に流入することになります。

水曜日に発表された米国の経済指標は、エネルギー需要と原油価格にプラスとなる経済の強さを示しています。原油の弱気要因は、ロシアのエネルギー省が発表した10月の原油生産量が前月比1.1%増の1,084万3,000bpdとなり、ロシアの原油生産量が増加したこと。

原油にとっての強気要因は、BP Plcが火曜日に発表した、世界の石油需要は1億B/Dを超えて回復しており、これはパンデミックが始まって以来の水準である。

OPEC+加盟国のコメントによると、OPEC+は段階的な増産計画を堅持しているため、世界の原油供給はタイトな状態が続くと思われます。 クウェートの石油大臣は月曜日、石油市場はバランスが取れているため、OPEC+は段階的な増産計画を堅持すべきだと述べ、アンゴラの石油大臣は日曜日、OPEC+が毎月40万B/Dずつ増産する計画は「うまく機能しており、そこから逸脱する必要はない」と述べました。OPEC+合同技術委員会(JTC)は先週木曜日、第4四半期中の世界の石油需給は1日平均で30万B/Dの赤字になると予測しました。 OPEC+は木曜日に会合を開き、毎月40万B/Dのゆっくりとした増産を行うという前月の生産計画を見直す予定です。 JTCでは、非OPECの生産量が増加するため、2022年には従来予想の130万B/Dから160万B/Dの黒字になると予想しています。

OPEC10月の原油生産量は+14万B/Dの2,758万B/Dとなり、1年半ぶりの高水準となった。 この14万B/Dの増加は、アンゴラとナイジェリアでの生産減により、OPEC+が10月に合意した40万B/Dの増加を下回った。世界のタンカーに保管されている原油が減少することは、原油価格にとって強気の材料です。 ボルテッサ社が月曜日に発表したところによると、10月29日に終了した週に少なくとも7日間停泊していたタンカーに保管されていた原油は、前年同期比26%減の8,723万バレルとなった。

水曜日に発表されたEIAの週間在庫データは、エネルギー価格にとって複雑なものでした。 弱気になったのは、EIAの原油在庫が予想の+225万バレルを上回り、+329万バレル増加したこと。 また、EIAの留出油在庫は予想の-125万バレルの減少に対し、予想外に+216万バレル増加した。 一方、EIAのガソリンの備蓄量は、予想の125万バレル減を上回る149万バレル減となり、ほぼ4年ぶりの低水準となりました。 また、WTI先物の受け渡し場所であるクッシングの原油供給量は91万6千バレル減少し、3年ぶりの低水準となりました。

水曜日に発表されたEIAの週報によると、(1)10月29日時点の米国の原油在庫は季節的に5年平均を-5.7%下回り、(2)ガソリン在庫は5年平均を-3.2%下回り、(3)留出油在庫は5年平均を-5.5%下回りました。 10月29日に終了した週の米国の原油生産量は、前年同期比1.8%増の1,150万B/Dとなり、2020年2月の過去最高記録である1,310万B/Dを160万B/D(12.2%)下回りました。

天然ガス

天然ガス価格は、2日目にして緩やかな上昇になりました。米国の気温が低下するとの見通しは、天然ガスの暖房需要を高める可能性があり、天然ガス先物にショートカバーがかかったようです。 コモディティ・ウェザー・グループは水曜日、米国東部では週の終わりまで平年を下回る気温が予想されると発表した。 BNEFのデータによると、水曜日の48州の天然ガス需要は84.4bcfで、前年同期比20%増となっているため、現在の寒波は天然ガスの暖房需要を高めています。

BNEF のデータによると、水曜日の米国の下位 48 州の天然ガス生産量は 93.9 bcf で、前年同期比 2.7%増となった。

BNEF のデータによると、米国の LNG 輸出基地へのガス流入量は 10.4bcf で、前年同期比 0.3%増となり、米国の天然ガス輸出は堅調に推移した。

米国10年国債金利

米2年国債金利

出所:Yahoo.com/Finance

コメントと分析~FOMCは予想通りテーパリング(量的緩和の縮小)着手を発表

FOMCは予想通りテーパリング(量的緩和の縮小)着手を発表しました。発表された縮小ペースに基づくと、テーパリングは2022年半ばには完了するとみられます。FRBはこれまでになくインフレに注意深くなっているようです。ただし、最終的にはインフレ高進は一過性との見方を変えませんでした。「一過性」という文言を維持したことが重要で、この文言が消えればFRBがタカ派スタンスを強めたことを示唆したが、そうしませんでした。

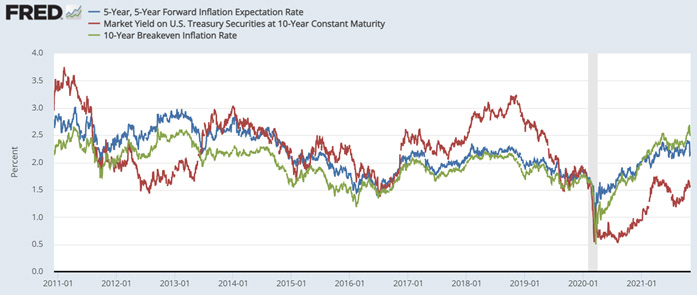

短期金利市場は、利上げ開始時期を前倒ししてみているようです。長期国債金利は昨日大きく反応していませんが、この先の動向が気になります。長期金利市場にとっては明らかに需給の悪化につながりますので、金上昇圧力は高まるでしょう。2013年のバーナンキ―・ショックの際には、長期金利は大きく上昇(株式市場は短期的に調整して反応しましたがその後は堅調に推移)しました。当時以上に低金利環境であり、商品価格も上昇基調が続いていることから金利は年末に向けて上昇すると予想されます。年末に向けて、長期金利が上昇した場合、機関投資家(年金基金など)にとっては、損失しないはずの債券投資で損失すると、株式の売却との合わせ切りが出てくる可能性があります。また、長期金利の上昇は、ハイテクグロース株のバリュエーションに悪い影響を与えます。

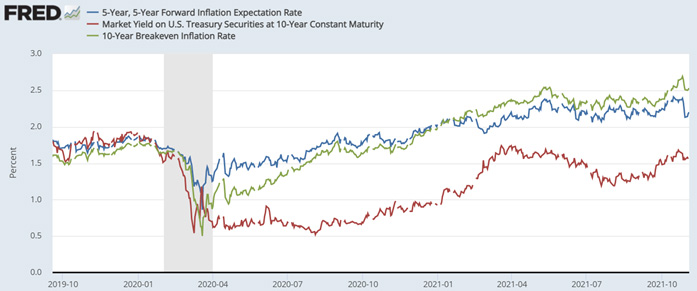

市場のインフレ予想(5年・5年フォワード金利、10年国債ブレークイーブン金利)より10年国債金利は大幅に低く取引されています。10年の実質金利は、-1%程度で推移しており、明らかに低すぎます。2013年のバーナンキショックの際には、この差を埋めに行きました。同様のことが起これば、米10年国債金利は2.5%程度(ここから1%上昇)になってもおかしくありません。

今週末には、雇用統計が発表されますが、長期金利の動向には引き続き注意が必要です。

参照グラフ

米10年国債金利、5年・5年フォワード金利(インフレ予想)、10年国債ブレークイーブン金利

テーパリング(量的緩和の縮小)開始の時期を探る【2021年9月FOMC】