アメリカで、バイデン大統領に政権交代し、ブルーウェイブの風が吹いているなか、グリーン・エコノミーへの投資拡大が期待されています。そのなかで、注目されている投資分野ですが、クリーン・エネルギーと電気自動車を中心としたモビリティーのグリーン化が特に注目されています。

バイデン政権が掲げるインフラ投資と経済政策で恩恵を受ける米国株

目次 ー Contents

クリーンエネルギー政策の中心は太陽光発電と風力発電

クリーン・エネルギーのなかで、特に注目されているのが、太陽光発電と風力発電です。クリーン・エネルギーという点では、水力発電や地熱発電、潮汐発電なども含まれますが、エネルギーを作り出すコストも含めて考えると、太陽光と風力が最有力です。日本は水素を利用した燃料電池などが話題になっていますが、水素を使ったコストが大幅に改善しなければ、中心にはならない可能性が高いです。クリーン・エネルギーは、いつも発電できるわけではないので、電気を何らかの形で蓄電しておかなければなりません。そのため、バッテリー関連は大いに注目されています。リチウム・イオン電池が現在の主役ですが、大容量の電気を貯めておくための新しい技術革新が待たれるところです。

クリーンエネルギーで注目したいおすすめETF[2021年最新]

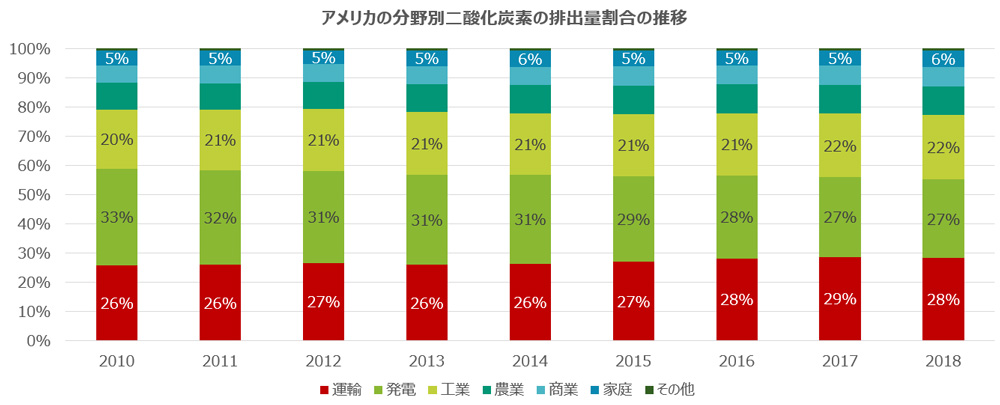

アメリカの二酸化炭素の排出量でモビリティー(運輸)関連が最も大きな割合を占めています。

https://cfpub.epa.gov/ghgdata/inventoryexplorer/#allsectors/allgas/econsect/all

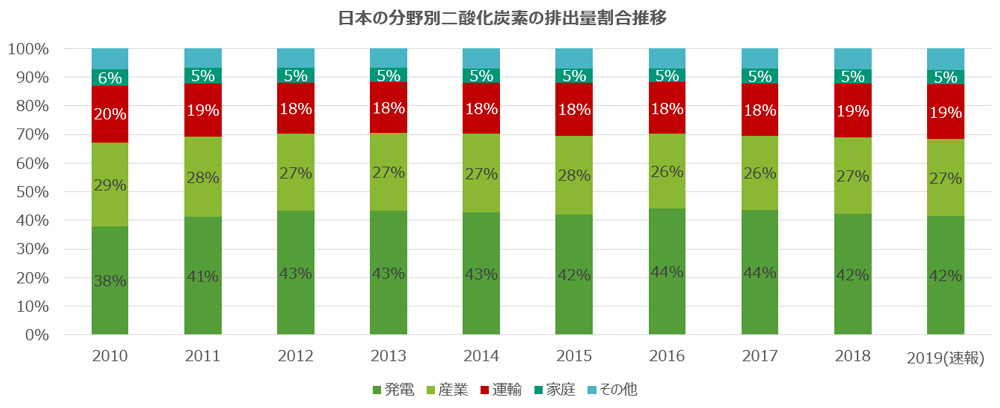

因みに、日本では発電セクターが最も二酸化炭素の排出量が大きくなっています。運輸に関しては、アメリカほど大きな割合ではありません。

https://www.nies.go.jp/gio/aboutghg/index.html

こうしてみると、アメリカはまず運輸セクターで、いかに二酸化炭素の排出量を削減していかないといけないのかが、分かると思います。次に発電セクターというところでしょうか。日本の場合は、まず発電セクターで、次に運輸のところに注力しないといけないでしょう。

アメリカ株式市場において、2020年秋以降、特にクリーン・エネルギーと電気自動車関連の株が上昇しているというところも、投資家が見ているのが、クリーン・エネルギーであり、電気自動車関連、バッテリー関連というセクターになります。それぞれのセクターについて、注目すべき投資のポイントをまとめてみます。

クリーン・エネルギーについては、インフラストラクチャー分野と幾分重なるところもありますが、投資のポイントをまとめてみます。バッテリーに関しては、クリーン・エネルギーにも、電気自動車にも大きく関連していますし、重なるところでもあります。

電気自動車関連に関しては、1月にARK社が発表した投資のポイントが、的を得ているプレゼン内容であったので紹介します。

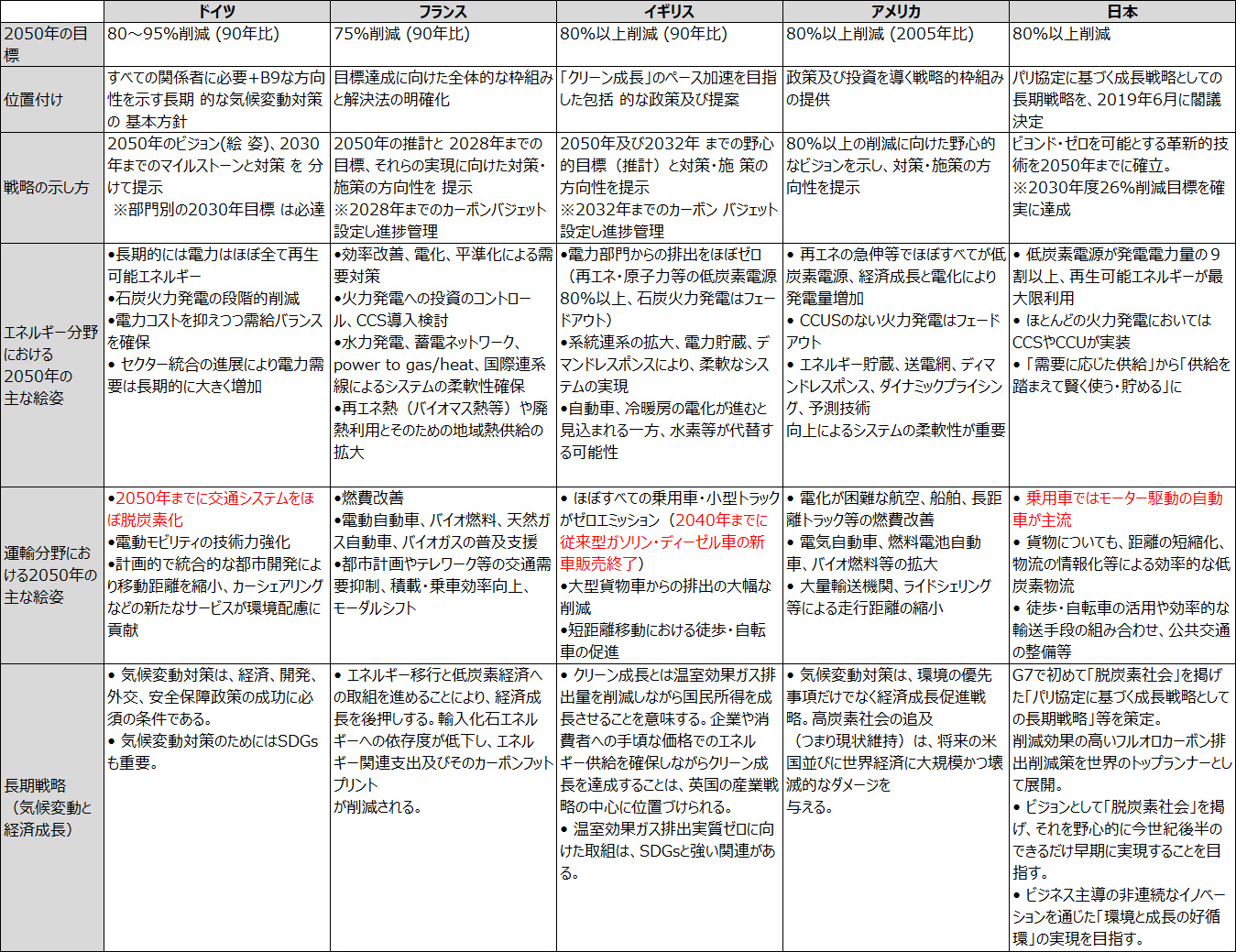

先進国各国でのグリーン・エコノミーへの取り組み

先進国の二酸化炭素の排出削減に向けた動き

https://www.env.go.jp/policy/200630_R02hakusho_gaiyou.pdf

https://www.env.go.jp/press/y0618-20/mat01.pdf

地球温暖化対策の国際枠組み「パリ協定」採択から5年を記念した国連のオンライン会合が20年12月12日、開かれ、日本の菅義偉首相は「2050年までに温暖化ガス排出を実質ゼロにすることを目指す」と宣言しました。中国の習主席は、国内総生産(GDP)当たりの二酸化炭素(CO2)排出量を30年までに05年比で65%以上削減すると表明し、削減目標を引き上げました。

パリ協定の目標達成には、2050年までに世界の温暖化ガス排出を実質ゼロにする必要があります。トランプ政権下の米国は11月に協定から正式に離脱しましたが、バイデン大統領になったことから再度参加を表明しています。

対策を主導する構えの欧州連合(EU)は19年に、2050年までに域内の排出実質ゼロを目指すといち早く決めました。CO2排出量が国別で最多の中国は20年9月、60年までのCO2排出実質ゼロを宣言。20年10月には日本と韓国が50年温暖化ガス排出実質ゼロを表明しています。

日本経済新聞より

パリ協定とは?

国際社会では,1992年に採択された国連気候変動枠組条約に基づき,1995年より毎年,国連気候変動枠組条約締約国会議(COP)が開催され,世界での実効的な温室効果ガス排出量削減の実現に向けて,精力的な議論が行われてきました。このような中,2015年12月,フランスのパリで開催された第21回国連気候変動枠組条約締約国会議(COP21)においては,2020年以降の温室効果ガス排出削減等のための新たな国際枠組みとして、パリ協定が採択されました。この合意により,京都議定書の成立以降長らく我が国が主張してきた「全ての国による取組」が実現しました。また、持続可能な開発目標(SDGs)のゴール13は「気候変動及びその影響を軽減するための緊急対策を講じる。」とされています。

SDGs概要

- 世界共通の長期目標として2℃目標の設定。1.5℃に抑える努力を追求すること。

- 主要排出国を含む全ての国が削減目標を5年ごとに提出・更新すること。

- 全ての国が共通かつ柔軟な方法で実施状況を報告し,レビューを受けること。

- 適応の長期目標の設定,各国の適応計画プロセスや行動の実施,適応報告書の提出と定期的更新。

- イノベーションの重要性の位置付け。

- 5年ごとに世界全体としての実施状況を検討する仕組み(グローバル・ストックテイク)。

- 先進国による資金の提供。これに加えて,途上国も自主的に資金を提供すること。

- 二国間クレジット制度(JCM)も含めた市場メカニズムの活用。

出所:外務省

クリーンエネルギーの投資対象とは?

クリーン・エネルギーは昨年秋以降最も注目され、このセクターの株価も最も上昇している投資テーマとなっています。クリーン・エネルギーには、いくつかの投資サブセクターがあります。太陽光発電、風力発電、水力発電などの発電事業、蓄電ニーズからバッテリー関連も含まれます。水力発電や地熱発電、原子力発電もテーマに入りますが、ある意味伝統的な資産であることから、水力発電に関してはインフラストラクチャー資産と位置づけされています。食物由来のバイオエネルギーも投資対象となるのかもしれません。昨年秋以降、バイオエネルギーの原材料となるトウモロコシの価格は急上昇しています。また、太陽光発電や風力発電などの部品や機器製造会社も人気の投資対象なっています。投資対象としては、個別株だけでなくETFという選択肢もあります。

太陽光発電

日本でも電力の買い取り制度があったこともあって、太陽光発電事業への投資がある意味ここ数年ブームになっていました。買取り価格の低下もあって、これまでの様に高収益を狙うことは難しくなっています。しかし、グローバルでみれば、まだまだ投資の余地は大きいままです。特にアメリカは広大な土地があり、砂漠地帯など太陽光発電に適した土地も広がっています。

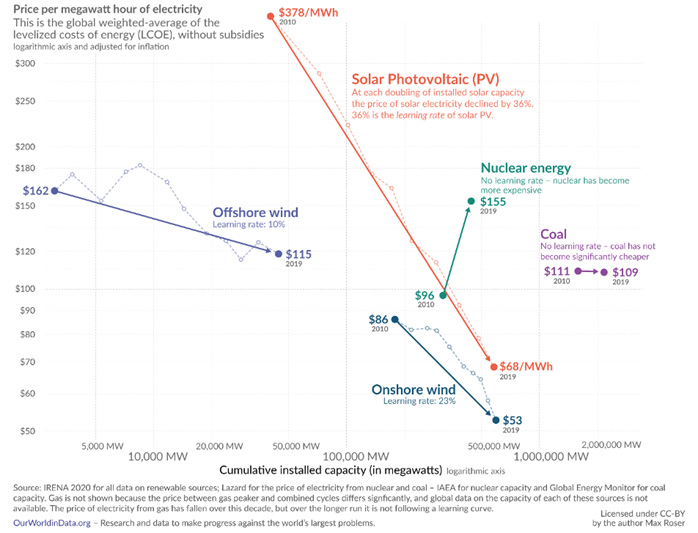

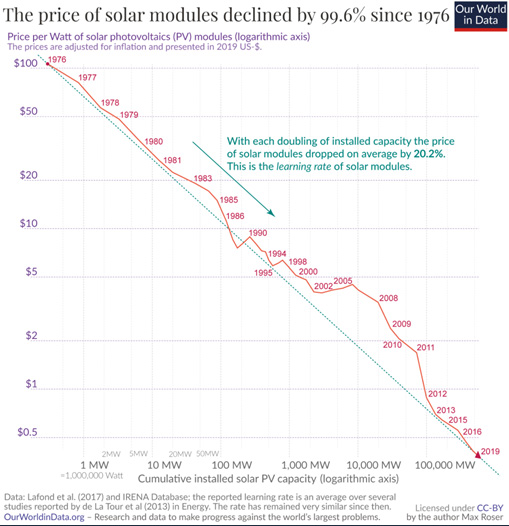

再生可能エネルギーのコストは過去数年にわたって継続的に低下しており、米国の再生可能エネルギー価格は2018年に石炭価格を下回り、2019年には新たな低価格に達しています。昨年は、世界中の企業が再生可能エネルギーの電力を記録的な量の契約を購入しました。太陽光発電(PV)エネルギーの価格は2010年から2019年の間に82%下落して68ドル/MWhとなり、陸上と洋上の風力エネルギーはそれぞれ29%と38.4%下落しました。

https://ourworldindata.org/cheap-renewables-growth?source=content_type%3Areact%7Cfirst_level_url%3Aarticle%7Csection%3Amain_content%7Cbutton%3Abody_link

太陽光発電のコスト低下

https://ourworldindata.org/cheap-renewables-growth?source=content_type%3Areact%7Cfirst_level_url%3Aarticle%7Csection%3Amain_content%7Cbutton%3Abody_link

さらに、Our World In Dataによる調査では、容量の増加に伴い、より安い再生可能電力コストの継続が可能であることが示されました。投資する場合には、電力コストの低下に牽引された大量消費者の採用から恩恵を受けることができると期待されます。

COVID-19パンデミックは、環境に関連した新たな世界的危機を防ぐために、気候変動に関する強力な政策の必要性を強めています。世界のほぼすべての国が、パンデミック後の景気刺激策に向けて準備を進めています。

ロディウム・グループがIMFのデータを分析したところ、欧州連合(EU)の刺激策の20.2%がグリーンな気候関連の目的に焦点を当てているのに対し、米国の刺激策の1.1%であることが明らかになっています。しかし、バイデン大統領の下では状況が変わる可能性があります。具体的なクリーン・エネルギーへの経済刺激策は今後の発表を待っているところです。

国際エネルギー機関(IEA)は、「コロナウイルス危機に対抗するための景気刺激策の中心にクリーン・エネルギーを据える」よう、世界中の国々に促しています。うまくいけば、各国はそれに従うでしょうし、彼らの経済を復活させようとするときに再生可能エネルギーへの道を見失わないでしょう。

IRENAからは「世界の再生可能エネルギーの展望:2020年」という日本語のレポートも出ています。

中国の太陽光発電容量の増加は、2020年の40GWから2021年から2025年の間に年平均70GWに達すると予想されています。太陽光発電のセルは中国製がコストの低下によって、世界市場を席捲しています。中国国内においても、太陽光発電の建設はこれまで以上に大きくなるでしょう。

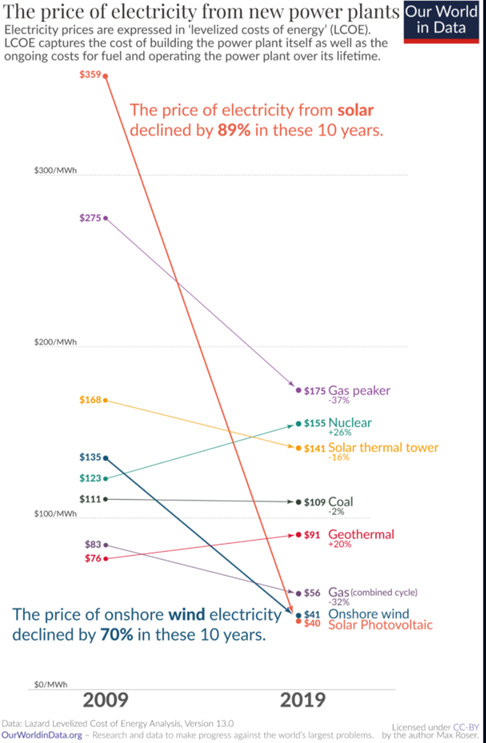

他のエネルギーとのコスト比較のデータもあります。

こうしてみると、かつて検討されていた太陽熱発電は、コスト競争に負けてしまったようです。近い将来、クリーン・エネルギーと言えば、太陽光発電、陸上風力発電が中心で、洋上風力発電は若干苦労するのかなという感じがします。

風力発電

欧州では、これまで太陽光発電よりも風力発電の方が注目を浴びてきました。たしかにヨーロッパの北側の気候を考えると、太陽光よりも風力の方が発電には向いていると思います。脱炭素に向けて世界的に風力発電に期待が集まっています。欧州は規模を大きくしやすい洋上風力で先行しています。2019年で消費電力の15%を風力で発電、20年上半期は17%に上がりました。欧州には2億キロワット(200ギガワット)超の風力発電能力があり、9割が陸上風力で23ギガワットが洋上風力発電で、急速に増えています。

背景には、急激なコストの低下があるようです。陸上風力は欧州で最も安価な電源になりました。洋上もそう離れていないようです。背景にあるのは規模の経済による製造コストの低減、タービンの大型化・効率化です。設備利用率の向上も寄与しました。かつては理論上の最大値の2割以下しか発電できていませんでしたが、現在は30~35%に高まっています。当初は政府が風力発電の電力を固定価格で買い取り、補助していましたが、新しい風力発電所にはあてはまりません。今日の欧州の風力発電はある種の補助金は残るものの、市場原理に基づくものになっています。産業界の需要家は「電力販売契約(PPA)」を風力発電事業者と直接結ぶケースが増えているようです。

欧州連合(EU)の欧州委員会は50年に洋上風力を300ギガワットに増やす目標を発表しましたが、業界からは陸上は700ギガワットを50年の目標として掲げています。電力の半分を風力で担うことになります。これを実現可能としています。

直面している課題は手続きの複雑さで、認可を得るまでに時間がかかります。政府も理解し認可を簡単にしようと動いています。欧州で年間9ギガワット前後の陸上風力を導入していますが、目標達成のためには15~20ギガワットに増やす必要があるようです。業界を代表する風力タービンメーカーのシーメンス・ゲームサは1月29日に、ジョー・バイデン米大統領が気候変動への取り組みを約束したことが業界の見通しを後押しし、彼の選挙によって変貌したアメリカ市場では、多くのビジネスチャンスがあると述べています。

バイデン氏の勝利前、米国では毎年約10ギガワットの陸上風力発電を追加すると予想されていた、と同社の最高経営責任者アンドレアス・ナウエン氏は述べています。その状況は「明らかに変化した」と述べ、バイデン氏がアメリカ製の製品を購入すると公約したにもかかわらず、チャンスがあると予測しています。

同社はまた、12月までの第1四半期に受注がなかった後、同社の洋上風力事業(同社がリードする分野ではあるが、米国にとっては比較的新しい分野である)への受注が増えると予想していると述べました。

2017年にスペインのGamesaとドイツのSiemensの風力ユニットの合併により設立された同社は金曜日、第1四半期の収益が15%増加したことを報告し、今年の財務ガイダンスを再掲した。COVID-19パンデミックによる交通規制によるプロジェクトの遅れは減少しているとナウエン氏は述べた。最大170メートル(560フィート)のローター径を持つ陸上用5Xタービンについて、「米国でのソリューションを開発中」であると述べています。同社はバージニア州南東部にブレード工場を建設することを検討しており、ドミニオン・エナジー社とのパイプラインにあるオフショア・プロジェクトに関係しています。

連邦政府機関がアメリカ製の製品を確実に購入するためのバイデンの努力について質問されたナウエン氏は、電力を供給するためのオークションには、地域経済への貢献を約束する必要があるが、これは競争力のあるコストを確保することとバランスを取らなければならないと述べました。「競争力のある生産をしたいのであれば、最高の場所を利用しなければなりません」とナウエン氏は言います。シーメンス・ゲームサ社はまた、業界の見通しを後押しするものとして、東アジアの海岸沖にタービンを設置する計画を挙げています。

バッテリー関連

電気自動車関連でバッテリー需要が伸びることはよく知られていますが、家庭用の蓄電池用途も需要も今後期待されている分野です。アメリカの家庭では、屋根に太陽光発電パネルの設置が進んでいますが、昼間造った電力を夜使うには蓄電池が必要となります。その用途が最近話題になることが多いです。アメリカでは、送電網の老朽化による停電も起こります。電力価格は自由化されて需給関係で電力価格が大きく変動します。自家発電を行い、自家用蓄電池に電力を貯めておければ価格変動のリスクも抑えられます。太陽光パネル設置業者に加えてテスラ社も最近家庭用蓄電池市場に参入しています。

バッテリー需要

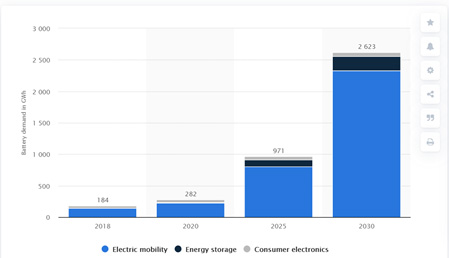

世界のバッテリー需要は、2018年の184GWhから2030年には2,600GWh以上に増加すると予想されています。2018年は家電製品が普及しているにもかかわらず、電話などのガジェットのエネルギー容量が小さいため、ギガワット単位で見ると需要は比較的少なくなっています。この大幅な増加は主に電気自動車によるもので、これは2030年のバッテリー需要の大部分を占めることになりますが、これは総エネルギー貯蔵容量も需要があります。

電気自動車の販売台数は多くの国で大きく伸びており、2019年上半期には中国が43万台以上の販売台数を記録してトップを走っています。また、中国は2022年までに約53万2,000台の電気バスを公共交通機関に採用する計画で、電気自動車業界を席巻していると予想されています。いくつかの国では、より環境的に持続可能な生活方法への移行を意図しており、最も顕著な用途は電気自動車です。eモビリティー技術の大きな成長に伴い、電池の世界的な需要は大きく伸びると予想されます。

また、家庭用を中心に太陽光発電の夜間など利用される蓄電池需要も大きくなっています。テスラ社は、そのバッテリー技術を利用して家庭用の蓄電池市場にも進出し始めました。

原材料需要

現在の傾向として、電池の主要鉱物の世界的な需要は2028年までに増加すると予想されています。電池の負極を構成する黒鉛は、2028年までに約200万トンの需要があると予測されています。もう一つの主要な電池構成要素であるリチウムは、2028年には約190万トンの需要があると予測されています。

世界の用途別バッテリー需要(2018年~2030年:単位gigawatt hours)

https://www.statista.com/statistics/1103218/global-battery-demand-forecast/

投資対象を拡大していくと、電気自動車やバッテリーの市場拡大の恩恵を受ける商品・原材料市場も面白い対象となります。

バッテリー関連では、リチウムや黒鉛です。電気自動車関連では、モーター材料として、銅なども面白い投資対象となるでしょう。

クリーンエネルギーの投資対象とは?

別途、クリーン・エネルギーを投資テーマとするETFのレポートを書きました。ETFに投資する場合にはそちらを参照してください。

個別銘柄は、それらETFの保有銘柄が参考になるでしょう。

EV(電気)自動車

ARK社のビッグ・アイデア2021より

EV販売は大幅に加速

電気自動車は、ガソリン車と同程度の価格に近づきつつある。電気自動車市場のリーダーは、革新的な技術を開発している。

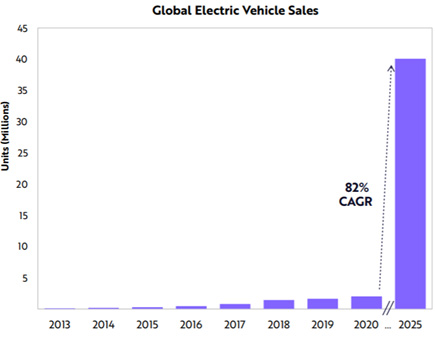

- アークでは、EVの販売台数が2020年の約20倍の220万台から2025年には4,000万台になると予測している。

- ライトの法則に基づき、アークは電気自動車の販売台数を2020年の220万台から2025年には4,000万台へと約20倍に増加させると予測している。

- 最大のデメリットは、従来の自動車メーカーが電気自動車や自律走行車への移行を成功させることができるかどうか、という点だと考えている。

電気自動車の販売は、良い時も悪い時もシェアを獲得

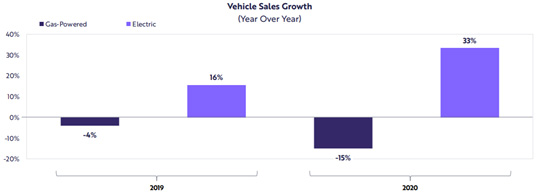

最近のCOVID-19パンデミックでは、ガス自動車の販売が減少したが、EVの販売は世界的に増加を続けている。

“Global Auto Sales Forecasts: Hopes Pinned On China.” Global Auto Sales Forecasts: Hopes Pinned On China, “Global Auto Sales Expected to Gain Momentum

Next Year; 83.4 Million Light Vehicles to Be Sold In 2021, According to IHS Markit.”

Business Wire, 17 Dec. 2020,

https://www.businesswire.com/news/home/20201217005798/en/Global-Auto-Sales-Expected-to-Gain-Momentum-Next-Year-83.4-Million-Light-Vehicles-to-Be-Sold-In-2021-According-to-IHS-Markit

Bekker, Henk. “2019 (Full Year) International: Worldwide Car Sales.” Car Sales Statistics, 16 Jan. 2020, www.best-selling-cars.com/international/2019-full-yearinternational-worldwide-car-sales/.

因みに、ヨーロッパの自動車販売傾向ですが、昨年秋以降は、ガソリン車やディーゼル車の販売シェアは急激に落ち込んできています。政府が新型コロナに対する経済対策で、大規模なインセンティブを行っていることが背景ですが、無視できないほどの地殻変動が起こっています。2021年1月のドイツでの、自動車販売のシェアは、EV9.8%、PHEV12.1%、ハイブリッド26.8%でした。

20年12月の欧州22か国全体でみても、EVとPHEVの販売シェアは24%と欧州全体でEVは一般的になりつつあります。

車種別でみると、2モデルの電気自動車が欧州のモデル別販売台数ランキングのトップ3に入っています。 フォルクスワーゲンID.3は、人気の高いフォルクスワーゲン・ゴルフに次いで、当月約28,000台を販売し、欧州で2番目に販売台数の多いモデルとなりました。これは、総合ランキングをリードしたオランダ、スウェーデン、オーストリアでの好成績によるものです。ID.3はドイツで3番目に売れたモデルで、イギリスでは4番目、デンマーク、ノルウェー、ルクセンブルクでは2番目に売れたモデルでした。

12月の総合ランキングでは、テスラ モデル3がその後に続きました。JATO DynamicsのグローバルアナリストであるFelipe Munozは「ヨーロッパでは今、電気自動車革命が起きようとしている。当月の結果は、電気自動車が適切な価格で販売されれば、人気のあるガソリン車やディーゼル車から消費者を引き寄せることができることを明確に示しているのだ」と述べています。

出所:JATO Dynamics Limited

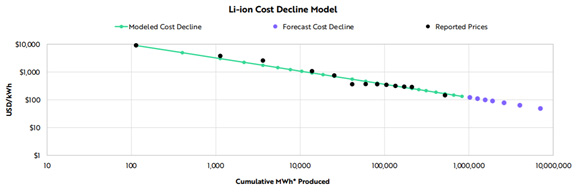

ライトの法則はバッテリーコストの低下をうまくモデル化している

ライトの法則によると、生産台数が累積で2倍になるごとに、バッテリーセルのコストは28%低下します。電気自動車の最大のコストは電池であり、このコストの低下は、ガス自動車との価格平価を達成するために非常に重要である。

*A MWh is 1,000 kWh.

※予測は本質的に限定されたものであり、頼りにすることはできません。

出所:ARK Investment Management LLC, 2020, based on data sourced from: Avicenne Energy, International Energy Agency (IEA), and Bloomberg New Energy Finance (BNEF).

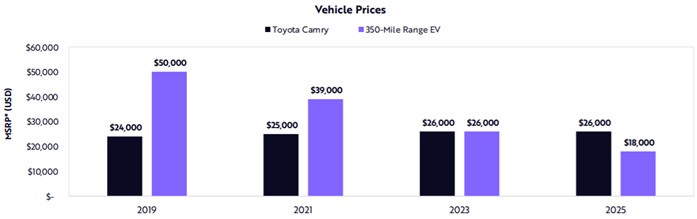

電気自動車はガス自動車と同程度の価格に近づきつつある

同等のEVの総所有コストは、2019年にはトヨタのカムリを下回った。間もなく、ステッカー価格も同じように低下する可能性が高い。

*MSRPはメーカー希望小売価格の略。

注:総所有コストには、ガス代、維持費、保険料、再販価格などの節約分が含まれています。

予測は本質的に限定されたものであり、信頼することはできません。情報提供のみを目的としたものであり、投資アドバイスや特定の証券の購入、売却、保有を推奨するものではありません。

出所:アーク・インベストメント・マネジメントLLC アーク・インベストメント・マネジメントLLC, 2020

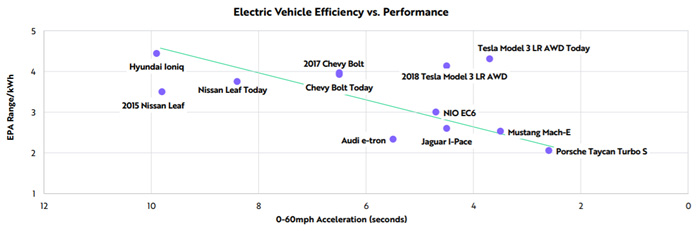

EVはコストだけでなく、航続距離と性能も競い合っている

自動車市場は、電気自動車と自律走行車へのシフトが進んでいます。アークは、従来の自動車メーカーには、成功に必要なソフトウェアと電気工学の人材が不足していると考えています。

Kierstein, Alex. “Polestar 2 Recalled Again, This Time for EV Component Issue.” MotorTrend, MotorTrend, 3 Nov. 2020, www.motortrend.com/news/polestar-2-recall-inverter;

O’Kane, Sean. “VW’s First Mass-Market EV Suffers Delay Thanks to Software Struggles.” The Verge, The Verge, 11 June 2020,

www.theverge.com/2020/6/11/21288572/volkswagen-id3-ev-delay-software-vw-herbert-diess

“Hyundai to Expand Kona EV Recall to North America, Europe over Battery Fire Risk – Yonhap.” Reuters, Thomson Reuters, 12 Oct. 2020,

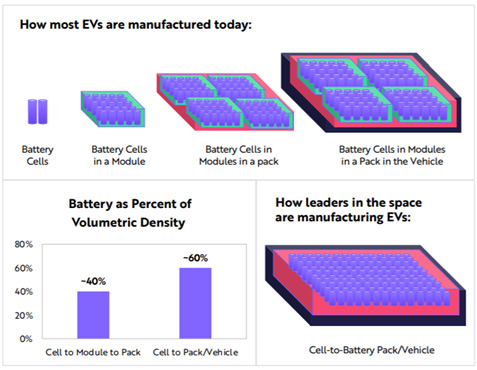

現在のバッテリー価格では、車載用のセル・ツー・ビークル技術により、より長い距離を走るEVを低価格で実現

- セル・ツー・ビークルの設計では、モジュールやパックに組み込まれた電池セルと比較して、電池の体積密度を50%増加させることができます。

- 大量市場セグメントでは、セルツービークル技術により、EVメーカーはエネルギー密度とコストの低いセルを実現し、より多くのキロワット時を生産して自動車の航続距離を伸ばすことができるようになるはずです。

- 一定の電池パックサイズであれば、セル・ツー・ベビークル技術により、低価格で航続距離の長い自動車を実現することが可能になるはずである。

参照:Lima, Pedro. “BYD Blade Prismatic Battery Cell Specs and Possibilities (Update).”

PushEVs, 13 June 2020,

pushevs.com/2020/05/26/byd-blade-prismatic-battery-cell-specs-possibilities/

THRON, tesla-share.thron.com/content/?id=96ea71cf-8fda-4648-a62c-753af436c3b6

従来の自動車メーカーが障害を克服すれば、世界のEV販売台数は2020年の約220万台から2025年までに4,000万台へと20倍以上に拡大する可能性がある

- アークは、より小型で安価な「近隣電気自動車」の販売が、EV総販売台数に占める割合として飛躍的に増加すると予想している。

予想は本質的に限定されたものであり、信頼することはできません。

情報提供のみを目的としたものであり、投資アドバイスや特定の証券の購入、売却、保有を推奨するものではありません。

出所:ARK社プレゼンテーション

参照:EV-volumes.com

自律走行型の乗り物(モビリティー)

自律型乗り合いタクシーが都市交通を支配する可能性が高い

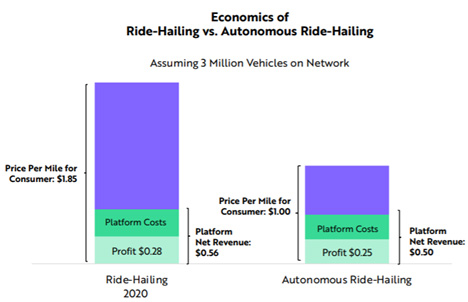

- 私たちは、自律型乗合タクシーが物理的移動のコストを現在のタクシーの平均コストの10分の1にまで削減し、普及に拍車をかけると信じています。

- ARKの調査によると、自律型乗り合いサービス・プラットフォームは、2030年までに年間1兆ドル以上の利益を生み出すことになるという。さらに、自動車メーカーは2,500億ドル、車両所有者は700億ドルの利益を享受できる可能性があるという。

自律走行型タクシーは手頃な価格になる可能性が高い

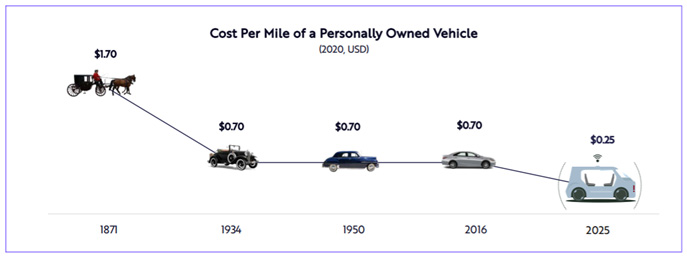

インフレ率を調整しても、自家用車の所有・運用コストは、最初の組み立てラインから転がり落ちたフォードのモデルTの頃から変わっていない。アークの予測によると、自律走行型タクシーのコストは1マイルあたり0.25ドルとなり、普及に拍車がかかるという。

予測は本質的に限定されたものであり、信頼できるものではありません。

注:アークは以前、自律走行型タクシーの価格は1マイルあたり0.35ドルと予測していました。しかし、今回の予測を修正し、自律走行型タクシーの価格は1マイルあたりわずか0.25ドルと、さらに安くなる可能性があると考えています。

出所:ARK社プレゼンテーション

参照:Morton Salt Company Records, American Automobile Association (AAA)

自動運転タクシーが乗り合い市場を拡大

- ARKの調査によると、現在の乗り合い市場は世界で約1,500億ドルの収益を上げており、利用率は10~30%、利益率は高い都市では50%になる。

- 同様に、自律型乗り合いは50%の利益率を生み出す可能性があるが、その低価格化により、市場全体が1500億ドルの収益(乗車率60%まで)から、2030年までに6~7兆ドルにまで拡大すると考えられる。

注:上記の自律型乗り合い配車サービスの価格は、商用化の初期段階のものです。ARKは、市場が拡大するにつれ、価格は1マイルあたり0.25ドルまで下がると予想している。

予想は本質的に限定されたものであり、信頼することはできません。

情報提供のみを目的としたものであり、投資アドバイスや特定の証券の購入、売却、保有を推奨するものではありません。

出所:アーク・インベストメント・マネジメントLLC ARK Investment Management LLC、2020年はARKの予測とUber、Lyft、Didiの入手可能な財務情報に基づいています。

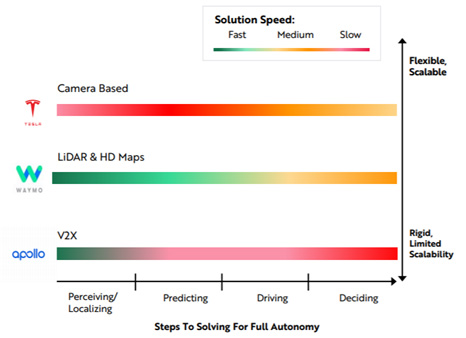

3つの自律的な戦略が進化している

- テスラのアプローチはカメラベース

LiDARよりも精度の低いセンサーを搭載しているため、完全自律への道のりがより困難な問題となっているが、カメラはHD地図に頼らず、はるかに大規模なサービスを可能にするはずだ。テスラのものは、全国的に規模を拡大する最初の自律型タクシーネットワークになるかもしれない。

- アルファベットのWaymoはLiDARとHD地図を利用

Waymoはアリゾナ州で自律型ネットワークを立ち上げたが、おそらく全国的に規模を拡大するには時間と多大なリソースが必要になるだろう。

- BaiduのApolloを含む多くの中国のプレイヤーは、車が道路標識や交通量を識別するのに役立つインフラセンサーを構築

大規模なインフラ投資を必要とするこの自律型乗り合い自動車・エコシステムのアプローチは、3つの中で最も厳格で拡張性が低いと思われる。

予測は本質的に限定的であり、信頼できない。

情報提供のみを目的としたものであり、投資アドバイスや特定の証券の購入、売却、保有を推奨するものではありません。

出所:アーク・インベストメント・マネジメントLLC ARK Investment Management LLC、2020年のデータに基づく出典:Tesla、Alphabet、Baidu

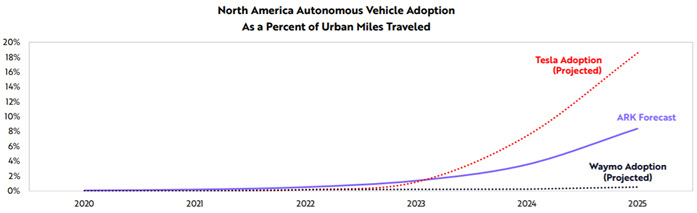

規模の拡張性が自律型タクシーの採用ペースを決定する

テスラが2022年に自律型自動車の配車サービスを成功させれば、2025年には20%の普及率に近づく可能性があるとARKは予測している。ただし、WaymoやGMが成功した場合、今後5年間の普及率は1%にとどまるだろう。

注:アークは、Teslaが自律型自動車の配車サービスを成功させる確率を30%としている。

本資料に記載されている情報は、あくまでも情報提供のみを目的としたものであり、投資アドバイスや特定の銘柄の売買・保有を推奨するものではありません。 また、投資アドバイスや特定の証券の購入、売却、保有を推奨するものではありません。

出所:アーク・インベストメント・マネジメントLLC アーク・インベストメント・マネジメントLLC, 2020

先進国よりも発展途上国で需要が高くなる可能性がある

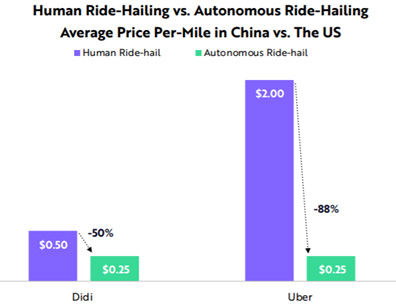

- 自律走行型ライドハイリングは、人力によるライドハイリングのコストを米国では約90%、中国では約50%削減できると考えています。

- その結果、安価な自律移動に対する需要反応は、先進国の方が発展途上国よりも高くなる可能性があります。

- プラットフォーム・プロバイダーや自律走行技術スタックを保有する企業が、自律走行型ライド・ハイリングの利益の大部分を獲得することになる。

予測は本質的に限定されたものであり、信頼することはできません。

情報提供のみを目的としたものであり、投資アドバイスや特定の証券の購入、売却、保有を推奨するものではありません。

出所:アーク・インベストメント・マネジメントLLC

参照:“Didi Chuxing Still a Ride-Hailing Giant despite 2018 Safety Setbacks.” South China Morning Post, 22 Jan. 2019, earth,Feng, Linyan.

“Beyond DiDi’s Safety Report: DiDi Posts 21 Million Rides Per Day in Q1.” EqualOcean, 2 July 2019,

equalocean.com/auto/20190703-didi-posts-21-million-rides-per-day-in-q1 Helling, Brett, et al.

“How Much Does Uber Cost? – A Comprehensive Guide.” Ridester.com, 14 Aug. 2020, www.ridester.com/uber-rates-cost/

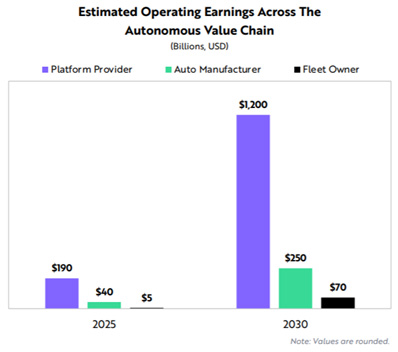

自律型乗り合いタクシー・プラットフォームが2030年までに年間1兆ドルを超える営業利益を生み出す可能性があると考える

- 電気自動車プラットフォームで成功した自動車メーカー、自律走行技術をもった企業と提携することで、2030年までに年間約2,500億ドルの収益を生み出す可能性がある。

- 自律走行型乗り合い可能な自動車を所有、収容、維持している車両所有者は、2030年までに年間約700億ドルの収益を生み出す可能性がある。

- 自律走行型乗り合いサービス・プラットフォーム事業者の企業価値は、2025年までに3.8兆ドルに拡大する可能性がある。

予測は本質的に限定されたものであり、信頼することはできません。| 本資料は情報提供のみを目的としており、投資アドバイスや特定の証券の売買・保有を推奨するものではありません。

出所:アーク・インベストメント・マネジメントLLC アーク・インベストメント・マネジメントLLC、2020年

コメント

2021年1月26日に発表されたARK社の2021年の投資アイデアのなかから、電気自動車と自動運転に係るところだけをピックアップしてみました。ARK社はテスラ(TSLA)を単なる自動車会社とは見ておらず、次世代電池の会社であり、将来の都市における自動運転タクシー・サービスの会社ととらえています。AIを使った効率の高い人々の移動が近い将来にも始まりそうな未来を見ています。環境対応ということで、ひと昔もてはやされた、電気トラム(都市内路面電車)などは全く想定していないようです。ARK社が考える未来は、軌道を走る電気自動車ではなく、道路上を自由に走行可能な乗合自動車・バス・タクシーが走り回る世界のようです。

こうしてみると、グリーン・エコノミーにおけるモビリティーという分野においては、鉄道というよりも、電気自動車に大きく進んでいきそうな雰囲気です。日本は、鉄道システムを海外に売り込もうとしていましたが、テスラを中心とした電気自動車・バスによる自動運転テクノロジーを利用した新しいモビリティー・システムに負けそうです。バイデン大統領は、自身も鉄道を使ってワシントンへ通っていたことで有名ですが、物流同様ラスト・ワン・マイルのことを考えると、テスラ、グーグルなどを中心とした自動運転電気自動車連合がこの先10~20年後のモビリティーを牛耳るようになっているのかもしれません。

EV(電気)自動車の投資商品

株式

個別株式としては、テスラ(TSLA)です。まぎれもない電気自動車関連銘柄であり、太陽光発電関連銘柄でもあります。中国には、ニオ(NIO)やBYD(BYD)といった電気自動車関連銘柄があります。日本の自動車関連では、電気自動車で先行する日産を筆頭にトヨタや本田なども対象になるかもしれません。但し、昨年秋以降の欧州での電気自動車ブームに完全に乗り遅れているので、心配です。電気自動車では、フォルクスワーゲンやルノーに完全に出遅れています。ビハインド・ザ・コーナー(1コーナー遅れている)という言葉がありますが、いつの間にかビハインド・ザ・ツー・コーナーどころか周回遅れになっている感さえ感じます。日本の自動車メーカーはもっと危機感を持ったほうがいいと思います。

投資信託(ファンド)

電気自動車関連では、日本で投資信託として日興アセットマネジメントから、ARK社が助言する「グローバル・モビリティ・サービス株式ファンド」が設定されています。運用報酬は、年率1.925%(税抜1.75%)、信託報酬は年率0.1%、別途販売手数料が最大3.85%かかります。販売会社は、愛知銀行、秋田銀行、池田泉州銀行、愛媛銀行、岡地証券、鹿児島銀行(九州FG証券株式会社)、九州FG証券、静銀ティーエム証券、清水銀行、十八親和銀行、常陽銀行、大和証券、千葉銀行、西日本シティ銀行、肥後銀行(九州FG証券株式会社)、ひろぎん証券、広島銀行、福岡中央銀行、福島銀行、碧海信用金庫、三重銀行、宮崎銀行、武蔵野銀行、山形銀行(2020年12月末現在)

ETF(上場投資信託)

この投資信託は、電気自動車だけでなく、自動運転テクノロジー関連銘柄やドローン関連銘柄も入っています。ちなみに、ARK社は、アメリカで似たようなテーマのETFは設定していません。

アメリカで設定されているETFは、以下の通りです。

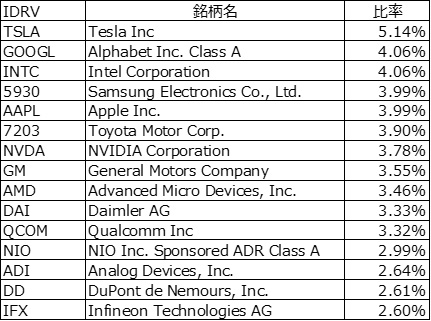

日本の証券会社ではアメリカの自動車関連ETFの取り扱いはありません。IDRVとKARSはIG証券でCFD取引ができるようです。IDRVの上位保有銘柄は以下の通りです。テスラにグーグル、インテル、サムソン電子、トヨタ、NVIDIA、GMなどが上位に入っています。

KARSの上位保有銘柄は以下の通りです。テスラが入っていません。その代わりに、NIO、ダイムラー(DAI)、グーグル、NVIDIA、ACCO、FCXなどが上位に入っています。SCCOやFCXは銅鉱山関連株です。自動運転と電気自動車の正cx法で恩恵を受ける株式が中心となているちょっと変わったETFです。