クリーンエネルギー(再生可能エネルギー)への米国株式投資ですが、11月にバイデン氏が大統領に選出され、さらに議会でも民主党が主導権を握ったことからことさら、注目されている投資対象となる銘柄です。

バイデン政権が掲げるインフラ投資と経済政策で恩恵を受ける米国株

1月時点では、期待が先行しすぎて割高と感じていましたが、2月の下げで十分投資対象としても悪くないどころか、絶好の買い場を提供してくれています。

99年のITバブル期にも長期金利は上昇していました。しかし株が下げ始めたのは、FRBが短期金利を上げ始めてからでした。今は量的緩和も行っていますので、量的緩和の縮小であるテイパリングが話題にのぼっています。

しかし、2月のパウエル議長の議会証言でも繰り返していたように、しばらくは金融緩和を続けるとコメントしています。議会では、1.9兆ドルの追加経済対策が待たれるところです。もし経済対策が行われるようであれば、当然財源として、国債の大量発行が行われます。債券投資家は需給の悪化を気にして、国債を売却して結果金利上昇となっています。

一方、クレジット市場では、金利上昇局面でも、上乗せ金利であるスプレッドは縮小しているくらいです。国債だけ見て大騒ぎするのも、素人なのではとさえ思ってしまいます。クレジットの投資家は、社債やクレジット債権を購入した場合には、反対側で国債を空売りします。クレジットへの引き合いが強いからこそ国債金利が上がっているという側面は見落としてはいけません。

それに、モーゲージのコンベキシティー・ヘッジの国債売りも入っているようです。一部の木だけを見て、森を見ていない状況です。イエレン財務長官も国債発行をほのめかす発言をしています。まずは、議会で追加経済対策が承認され決定が決まって、国債の増発計画が発表されて初めて、FRBは長期金利への対策が可能となります。決まる前から動いてしまえば、まったくFRBの行動の効果がありません。

目次 ー Contents

米国株クリーンエネルギー関連の銘柄がおすすめの理由

- クリーンエネルギーは、非常に収益性の高い投資であることが証明されています。

- 少なくとも今後2年間は民主党が議会とホワイトハウスを支配しているため、クリーンエネルギーへの追い風は強まるばかりです。

ということで2021年2月に売られてまさに今買いやすくなった推奨の投資対象としてクリーンエネルギー(再生可能エネルギー)の2銘柄を紹介します。

米国株のクリーンエネルギーに関連するおすすめ銘柄

BEP (Brookfield Renewable Partners)とHASI(Hannon Armstrong Sustainable Infrastructure Capital)は過去5年間で壊滅的なリターンを得ており、今後も繁栄を続ける態勢が整っているように見えるのでこの2銘柄をおすすめしたいと思います。

クリーンエネルギーは非常に収益性の高い投資であることが証明されており、Brookfield Renewable Partners (BEP) と Hannon Armstrong Sustainable Infrastructure Capital (HASI) に特に強気の姿勢を見せています。少なくとも今後2年間は民主党が議会とホワイトハウスを支配しているため、クリーンエネルギーへの追い風は強まるばかりです。

その結果、BEPとHASIは今後も成長を続け、市場を席巻するパフォーマンスと強い配当金成長の実績を積み上げていく構えを持っているように見えます。

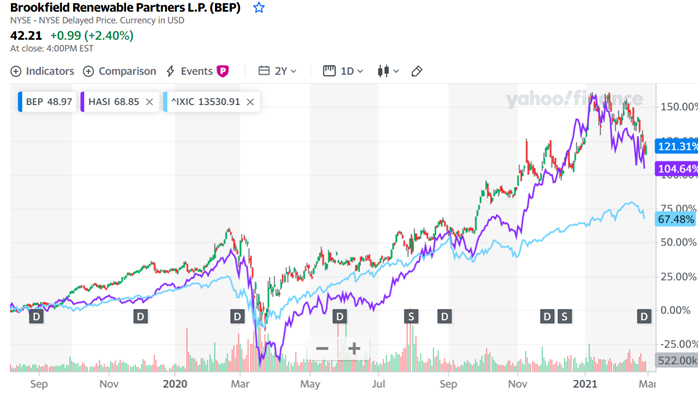

BEPとHASI、NASDAQINDEXの価格推移

HASIとBEPの企業分析

HASI( Hannon Armstrong Sustainable Infrastructure Capital)とBEP (Brookfield Renewable Partners)

それぞれの企業分析し、とるべき投資戦略を考えてみたいと思います。

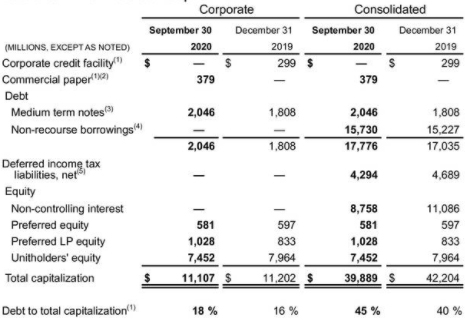

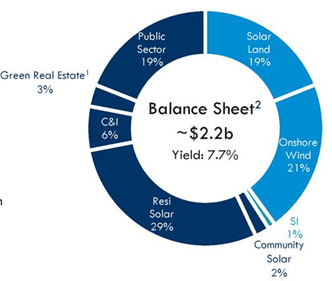

HASIのバランスシート

HASI は歴史的な低金利を利用して、満期を迎える負債を返済し、可能な限り多くの負債の金利を固定化してきました。現在、同社の負債の99%は固定金利であり、ノンリコース負債の大部分は、個々の資産の契約期間内で自己償却しています。

同社はまた、2020年に非常に魅力的な条件で債務を発行することで財務の強さを示しています。2030年まで満期のない3.7%の金利で3億7500万ドルの無担保グリーンボンドで調達し、2023年に満期を迎える転換社債1億4400万ドルを発行しました。同社のリコース債の満期は非常に良好に償還期限が分散されており、2022年までの満期はなく、大部分の満期は2024年以降となっています。

多くの債券投資(株式投資よりも保守的な性質を持つ)を含む投資ポートフォリオに2.0倍の債務残高と8億8,100万ドルの現金が含まれていることから、S&Pは同社にBB+の信用格付けを与えており、経営陣はすぐに投資適格にアップグレードできることを期待しています。

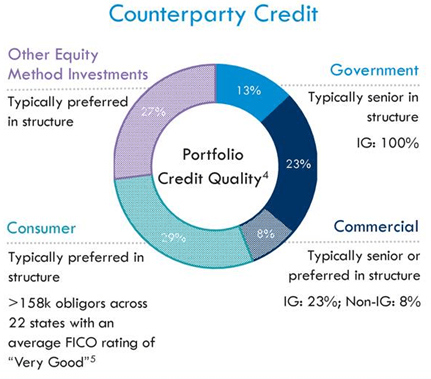

下の図が示すように、同社のカウンターパーティーの信用力は非常に強く、ポートフォリオの99%は「正常」に分類され、残りの99%は「基準をやや下回る」に分類され、いずれも「基準を著しく下回る」にはなっていません。

BEPのバランスシート

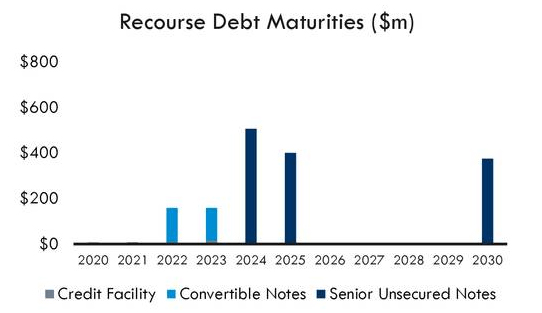

BEPは、業界をリードするBBB+の信用格付けを得ています。

- 14 年満期の企業債務のプロファイル

- 2025年以前の償還の社債ゼロ

- 利用可能な流動性の総額は33億ドル

- 高品質で長期的な水力発電資産をベースに、長期的な世界クラスの資産が時間の経過とともに評価され、アップファイナンシングからの追加収益を年間平均1億8,000万ドルを得ることができます。

- ノンリコース資産レベルの負債の使用

BEP は、より保守的な構造の負債と引き換えに、やや高い金利を支払うという戦略を採用しています。そのため、加重平均金利は4.5%と、現在の環境下では投資適格企業としてはかなり高くなっています(社債の金利は3.9%、ノンリコース借入の平均金利は4.7%)。

しかし、同社の負債の 90%以上がノンリコースであり、企業資本の 18%が負債であり、現在の流動性は企業の負債残高の 1.65 倍程度をカバーしており、財務破綻リスクは非常に低くなっています。最近、BEP は 30 年物のグリーンボンドを 3.33%の金利で発行しました。BEP の財務状況が債券市場からどれほど強いと説明するには十分でしょう。

HASIは10年物グリーンボンドを3.75%の金利で発行しているのに対し、BEPは30年物グリーンボンドを3.33%の金利で発行しています。クレジットという観点からは、BEPは非常に暗視できる企業と言えるでしょう。

HASIのポートフォリオ(資産内容)

HASIは多角化が進んでおり、3つの大きな市場セグメントで事業を展開しています。

- ビハインド・ザ・メーター

- グリッド接続

- 持続可能なインフラ

現在、208社の企業に投資しており、負債と株式の両方を提供しています。その焦点は、安定した長期的な定期的なキャッシュフローを生み出す信用力の高い資産に優先的かつ上級レベルの資本を提供することです。

ビジネスモデルはまた、2008-2009 年の HASI のかなり安定したパフォーマンスによって証明されるように、かなりディフェンシブです。しかし、HASI は平凡な自己資本利益率(~10%)しか達成しておらず、投資資本利益率は 7% (持続可能なインフラストラクチャーセグメント) から 8.1% (ビハインドザメーターセグメント) の間で、全体で平均 7.7%となっています。同社の規模はそれほど大きくありませんが、ポートフォリオ総額22億ドル、運用資産総額64億ドルとBEPと比較すると小さいです。同社の長期的な目標は、多額の配当金を支払うことに加えて、コアとなる年率2%~6%の1株当たり利益の成長を目指すことです。

BEPのポートフォリオ(資産内容)

BEPのビジネスモデルは、BAMのグローバルなスパン、ネットワーク、ディールフロー、オペレーショナルな専門知識を活用して、ポートフォリオの開発、改善、再利用を行うことです。その結果、BEPはその地理的・資産的多様性を活用して、サイクルを通じて優れたリスク調整後リターンを得ることができます。

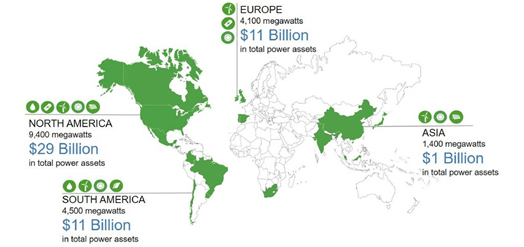

BEPのポートフォリオはまた、総電力資産額520億ドル、総容量19,400メガワット、5,318の発電施設、17カ国27市場、120年に及ぶ運用・投資経験を有する大規模なものであることからも利益を得ています。

BEPは通常、中核市場や事業の専門分野で再生可能エネルギー資産を購入し、収益性を高めて長期的なキャッシュフローのために保有するか、資本を再利用してプロセスを繰り返すために日和見的に売却するかのいずれかを行います。

このような独自の能力と競争優位性により、BEPは市場や資産の多様な選択肢の中から投資と売却を行うことで、市場の状況に関係なく超過収益を生み出しています。これは、長期的に市場を大幅に上回る実績を上げてきたことを大きく説明しています。

BEPのビジネスモデルのもう一つの大きな利点は、株式のかなりの割合が長寿命の水力発電資産に投資されていることです。これらの資産は永久的な性質を持ち、場所の影響を強く受けやすいため、時間の経過とともに価値が上がっていきます。これは、典型的な風力発電や太陽光発電を中心とした再生可能エネルギーのポートフォリオが30年程度しか持続せず、時間の経過とともに減価償却される傾向にあるのとは全く対照的です。

どちらのポートフォリオも分散されており、長期的なアウトパフォーマンスを生み出していますが、BEPの方が優れています。

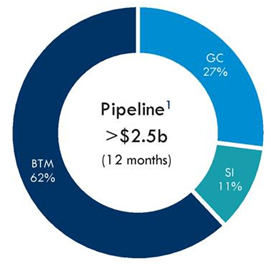

HASIの成長性

HASI の 12 ヶ月のパイプラインは、現在のポートフォリオ規模に比べて非常に充実しており、保守的なビハインド・ザ・メーター投資を重視しています。

同社のコンセンサス予想1株当たり利益成長率は4.7%、簿価1株当たり成長率は4.9%と予想されており、いずれもかなり堅調だが、最近の年平均5.5%と5.3%からは若干低下している。

BEPの成長性

BEPは2020年第3四半期に印象的なFFO/単位の成長と正常化FFO/単位の成長を達成し、それぞれ前年同期比12%増と28%増となりました。

- 新規買収

- 資本の再生

- 良好な事業環境

- 確約された施設・事業

- 契約の増加

- 有機的成長とコスト削減両方の取り組みが進んでいる

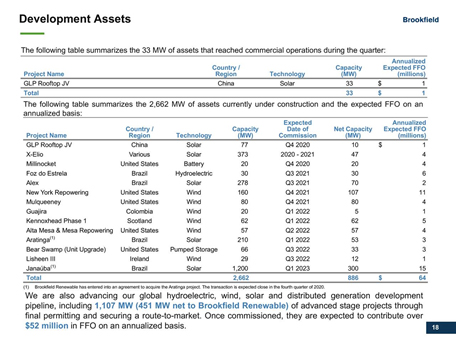

進行中の強力な開発パイプラインを有しています。

例えば、最近の Exelon Generation の太陽光発電事業の 8 億 1000 万ドルでの買収など、他の投資機会の獲得も継続しています。

経営陣はまた、Brookfield のトレードマークである資本の再利用戦略を継続的に実行しています。これはTerraForm Power (TERP) への最近の投資や自社株(価格が現在よりも大幅に下落していたときに自社株の買い戻しに多額の投資を行った)に見られるように、価値の高い資産を売却し、その収益を大幅に割引された他の公開市場投資に再投資することで、投資家に大きな価値をもたらし、自社株に組み込まれた価値を解放することを目指しています。

また最近では、インド最大級のノンバンク金融会社から約2億ドルでローンのポートフォリオを取得し、その創造性と柔軟性の高さを示しました。この投資は約2,500メガワットの営業資産を担保にしており、15%を超える株主資本利益率を得ることが期待されており、この地域における同社の存在感をさらに拡大させています。

低金利が続いているため、HASIの自己資本利益率は10%前後に抑えられ、成長率は1桁台半ばに抑えられています。対照的に、BEPはその流動性とグローバルな規模を活用して、15%~20%の自己資本利益率を持つプロジェクトに創造的な投資方法を模索しています。また、BEPは非常に効果的な資本循環型企業であることが証明されており、今後数十年の間に成長が見込まれるアジアでのグローバルな規模の拡大が始まったばかりです。その結果、BEPは長期的にFFO/単位の5%-9%の年次成長を予測していますが、HASIは長期的に4%-5%しか予測していません。

HASIとBEPのバリュエーションの考察

BEPの方が質の高いビジネスであることは間違いありません。しかし、ウォーレン・バフェットが言うように、価格はあなたが支払うものであり、価値はあなたが得るものです。どちらがより良い価値を提供しているのでしょうか?BEPの分配金は、1株当たりのキャッシュフローの成長率が速いため、はるかに速いペースで成長しており(2020年には5.3%から1.5%)、高い利回り(1.95%の利回りに対して2.36%)により、より魅力的なトータルリターンの見通しを提供しています。

最後に、BEP の株価純資産倍率は現在、長期平均の 1.1 倍(236%のプレミアム)に対して 2.6 倍となっています。対照的に HASI の方が高く、長期平均 1.8 倍(261%のプレミアム)に対して 4.7 倍となっています。両銘柄とも、過去の水準に比べて明らかにプレミアム価格が設定されていますが、今日では、BEP の方が明らかに割安で利回りが高いです。HASI が直面している低金利の逆風を考えると、HASI の長期的な成長見通しが BEP の年率 1 桁台の高成長見通しとすぐに一致するとは思えません。

HASI と BEP はいずれも再生可能エネルギー分野で実績のある企業であり、分散投資を行うポートフォリオには両銘柄の余地があると考えます。現在のところBEPは、より質の高いビジネスモデルに裏打ちされた年率7.4%~11.4%の長期トータルリターンの見通しで、より魅力的だと思います。対照的に、トータルリターンの見通し(利回り+期待成長率)が6~8%のHASIは、法外な価格設定ではありませんが、現時点では、特に投資適格の信用格付けを持たない企業にとっては、特に割安感はありません。

BEPC(ブルックフィールド・リニューアブル)

BEPC(ブルックフィールド・リニューアブル)はその名の通り、水力発電、太陽光発電、風力発電に特化した再生可能エネルギー企業です。19GWの資産ポートフォリオと18GWのプロジェクトバックログを持つ、世界最大級の再生可能エネルギー企業です。ブルックフィールドは2つの銘柄で取引されています。BEP(リミテッド・パートナーシップ)と BEPC(カナダで新たに設立された会社)の 2 つの銘柄で取引されています。

Brookfield Renewable PartnersのC-CorpがBEPCとして上場されて以来、BEPとBEPCは経済的に同等であるにもかかわらず、BEPCはBEPをはるかに上回っています。唯一の違いは、BEPがバミューダで上場している公開パートナーシップであるのに対し、BEPCは「投資家にBEPの世界的に多様化した高品質な再生可能エネルギー資産のポートフォリオへのアクセス方法をより柔軟に提供する」ためにNYSEとTSXに上場しているカナダの企業であるということです。

BEPCはカナダの会社ですが、NYSEでも取引されています。どちらも同じ会社の株式を提供し、同様の配当金を支払っていますが、税制上の扱いが異なるため、価格と配当利回りは異なります。BEPは、リミテッド・パートナーシップ(REITに近い仕組み)という会社形態をとっているため、日本では投資信託として扱われます。しかし、リミテッド・パートナーシップが日本で証券登録されていないため、日本の証券会社では取り扱いがありません。IG証券では、CFD取引でどちらも取引が可能のようです。普通株式であるBEPCが楽天証券とSBI証券で取り扱いがあるので、BEPCの方で取引した方がいいと思います。

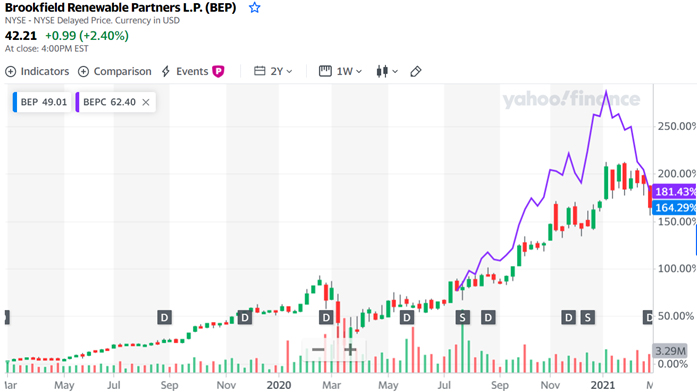

BEPとBEPCのパフォーマンス比較(2020年7月24日以降)

BEPとBEPCの過去2年間のパフォーマンス比較

BEPCの方が、価格変動が大きくなっています。

BEPの過去1年間の価格推移

BEPのボリンジャーバンド・チャート200日の1σ、2σ

昨年は200日の2σを超えるレベルで取引されていたので、割高と感じていましたが、2月25日、26日で200日の1σまで売られてきています。グリーンエネルギーの成長性を考えると、エントリーを始めてもいいレベルと思います。

BEPCの過去半年間の価格推移