国債金利上昇を心配してハイテク株売りはおかしい

最近アメリカの長期国債金利上昇を嫌気して株を売り推奨しているコメント見かけますが、今の状況は、景気回復予想をもとにした、いい意味の金利上昇ととらえるべきです。中長期国債の金利は、確かに上昇していますが、社債の金利は低位安定しています。ハイ・イールド(HY)社債の金利はむしろ低下しているぐらいです。こうした国債金利が上昇しながら、HY社債の金利が低下する局面は、米国の株式市場は上昇しています。心配すべきは社債の金利です。

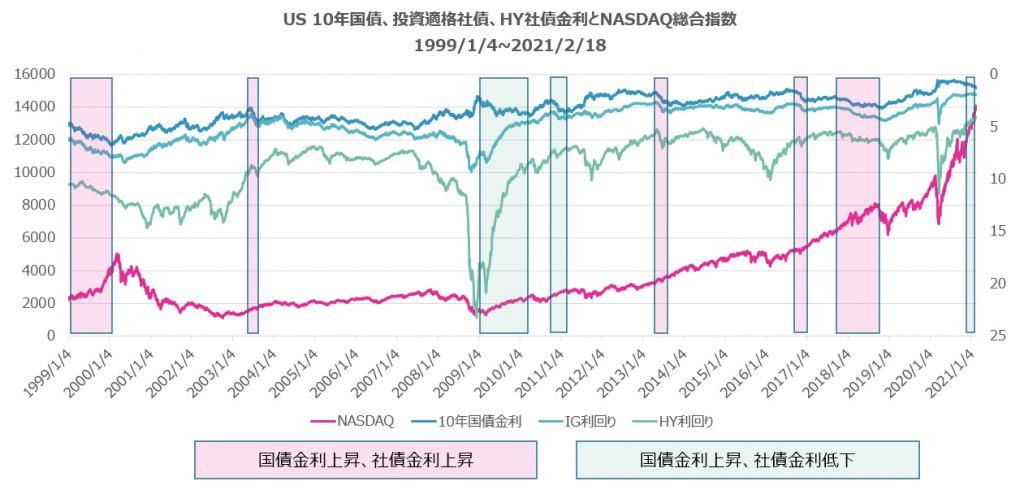

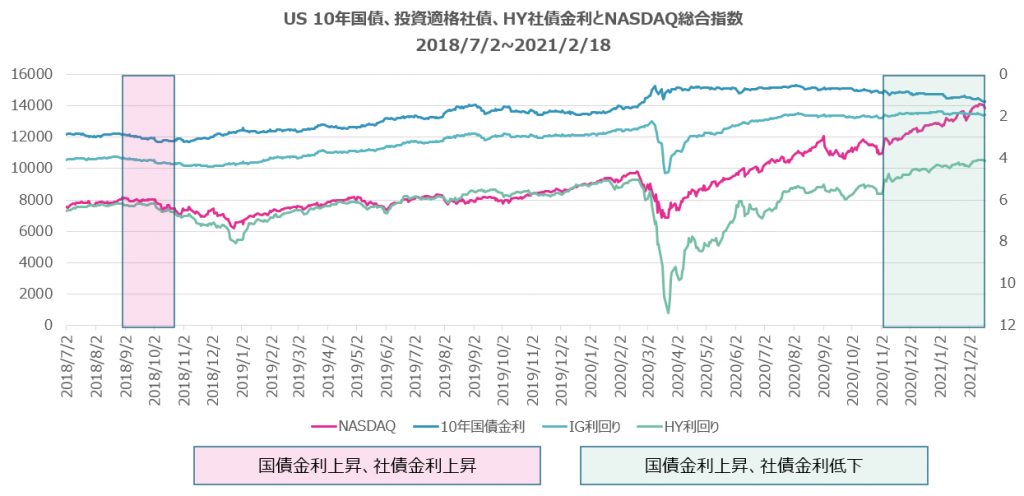

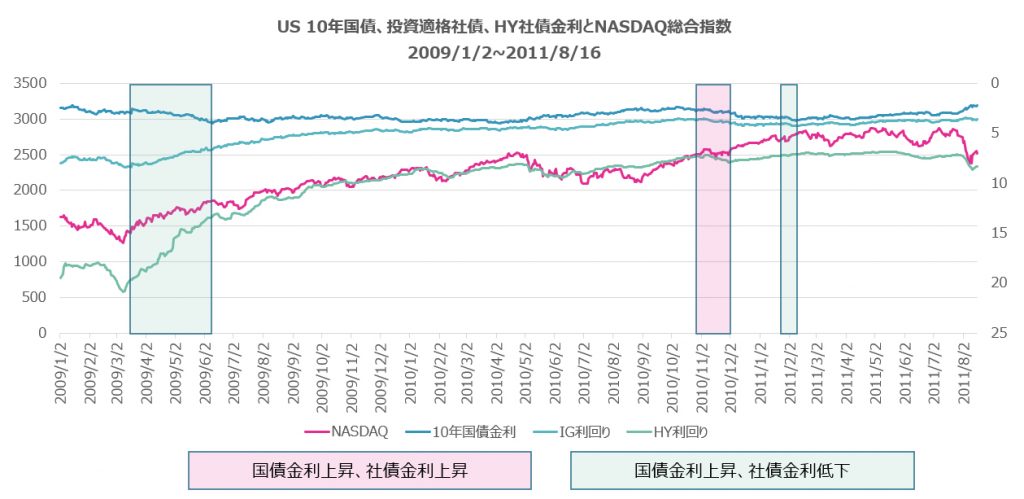

1999年以降の国債と社債、NASDAQの過去の価格推移を検証してみました。

ピンクの網掛けした局面では、国債の金利が上昇し、社債の金利も上昇していた局面です。緑の網掛け部分が、国債の金利が上昇し、社債の金利は低下していた局面です。国債金利が上昇しているどの局面でも株価は上昇していますが、国債の金利が上昇し、社債の金利は低下していた局面の方が株式は安定した上昇局面となっています。

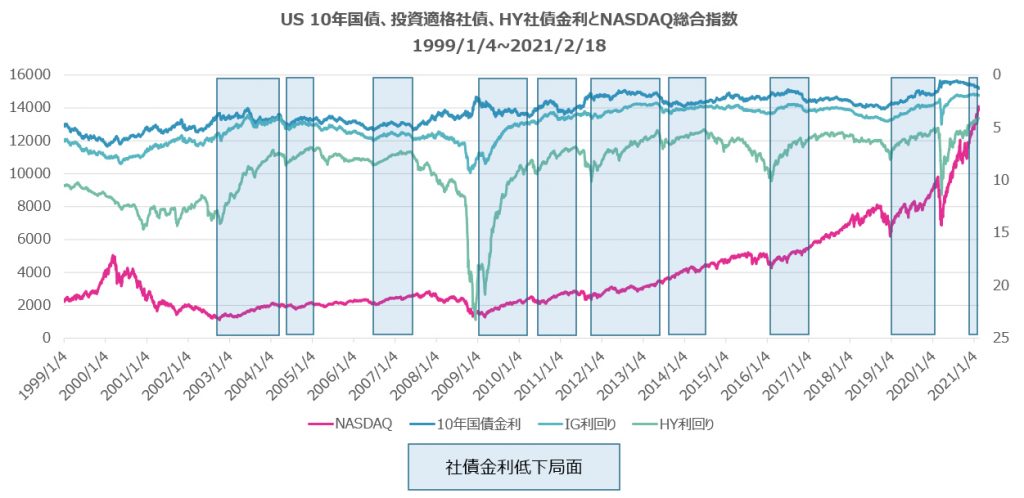

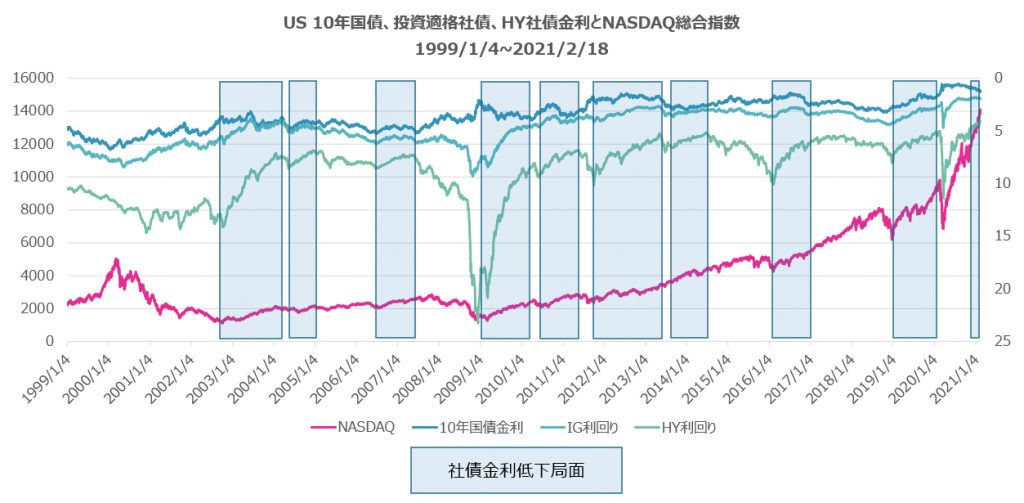

次のグラフは、社債金利が低下していた局面と株価の推移です。社債金利が低下していた時期は、株価は上昇し続けています。

直近3年間でみても、国債金利が上昇して社債金利が上昇していた時期はその後調整しています。2021年に入ってからは、国債金利は上昇しているものの社債金利はむしろ低下傾向です。

過去、リーマンショックのあとのリフレ政策で経済が回復していった局面がまさしく今と同じような局面でした。

国債の長期金利に注目することも大切ですが、もっと注目すべきは、社債の金利動向です。FRBセントルイスのホームページでは、社債インデック、金利を見ることができます。

https://fred.stlouisfed.org/categories/32348

パウエル議長の金融政策についての議会証言に注目

2月17日、1月26、27両日の米連邦公開市場委員会(FOMC)会合の議事要旨が公開されました。「経済がそれらの目標からまだ程遠い状況にあることを踏まえ、一段と顕著な進展が得られるまでにはしばらく時間がかかる可能性が高いと、参加者らは判断した」と記されていました。

また、報道によるとFRBのスタッフが金融の安定性を巡るリスクについて、パウエルFRB議長が公に表明した認識よりも強い懸念を示していたことが分かっています。パウエル議長は同月27日のFOMC終了後の記者会見で、全体的な金融安定の脆弱(ぜいじゃく)性は「わずか」だと述べていました。一方、FRBのスタッフは同会合でのプレゼンテーションでさほど楽観的でない評価を示し、脆弱性が総じて「注目に値する」と指摘していたことが今月17日に公表された議事要旨で明らかとなりました。しかしながら、パウエル議長の声明からすると、総じて心配していなくて、それよりも経済回復を優先させたいということなのでしょう。

パウエルFRB議長は23日に上院銀行委員会、翌24日に下院金融委員会でそれぞれ証言する予定です。証言に先駆けて19日に公表された報告では、「経済が完全な回復を遂げるまで、金融政策による強力な支援を継続する」と記されました。

レポートは75ページあります。(PDF)

https://www.federalreserve.gov/monetarypolicy/files/20210219_mprfullreport.pdf

米国の政策金利と米国株の今後の予想

しばらくの間、政策金利はあげないということです。長期金利市場は増税の懸念や商品市場の価格上昇を受けてインフレ懸念を心配していますが、来年、再来年のことを心配しているようです。しかも社債金利が低下している状況をみると、しばらくの間、米国の株式市場は堅調な展開となるとみています。

昨年のコロナ感染が拡大して最初のロックダウンの影響を受けた決算からちょうど1年たちます。業種によっては、昨年落ち込んだセクターや反対に恩恵を受けたセクターがありました。今年の第2四半期の決算発表が昨年との対比でどうなるのか?そこがポイントになると思われます。7月下旬から第2四半期の決算発表が始まりますが、その時期までは、株式市場は堅調に推移すると予想しています。

商品市場を見回すと、工業景気の先行指標とされる銅や住宅市場の先行指標とされる木材などの価格が急上昇しています。足元は寒波、大雪の影響を受けていますが、春先以降は回復がよりしっかりしたものとなるでしょう。

銅先物価格推移(CME:1年間)

木材先物価格推移(CME:1年間)

出所:tradingeconomics.comより