目次 ー Contents

FRBの米連邦公開市場委員(FOMC)全文

2021年9月22日

米連邦準備理事会(FRB)は、この厳しい局面で米経済を支援するためにあらゆる手段を行使し、雇用最大化と物価安定という目標を促進することに全力で取り組む。

ワクチン接種の進展と強力な政策支援により、経済活動と雇用の指標は引き続き力強さを増した。このパンデミックによって最も悪影響を受けた業種はここ数カ月で改善した(have improved)が、新型コロナウイルスの感染者増加により回復が遅れている(the rise in COVID-19 cases has slowed their recovery)。インフレ率は主に一時的な要因を反映し、高止まりしている(Inflation is elevated)。経済および米国の家計や企業への信用の流れを支援するための政策措置を部分的に反映し、全体的な金融状況は引き続き緩和的だ。

経済の道筋は引き続き、ウイルスの行方に左右される。ワクチン接種の進展は、公衆衛生の危機が経済に及ぼす影響を引き続き減らす可能性があるが、経済見通しへのリスクは残っている。

委員会は雇用最大化と長期的な2%のインフレ率の達成を目指す。インフレ率がこの長期的な目標を継続的に下回ってきたため、委員会は当面、2%をやや上回る程度のインフレ率の達成を目指す。これによりインフレ率は時間とともに平均で2%になり、長期的なインフレ期待は2%にしっかりととどまる。これらの結果が達成されるまで、委員会は緩和的な金融政策の姿勢を維持すると予想する。

委員会はフェデラルファンド(FF)金利の目標誘導レンジを0-0.25%に維持することを決定し、労働市場の状況が委員会の最大雇用の評価に一致する水準に達し、インフレ率が2%に上昇して当面の間2%をやや超えるような軌道に乗るまで、この目標誘導レンジを維持することが適切だと予想する。

昨年12月、委員会は最大雇用と物価安定の目標に向けてさらに著しい進展が見られるまで、FRBが引き続き米国債の保有を少なくとも月800億ドル、およびエージェンシーローン担保証券の保有を少なくとも月400億ドル増やすことを示した。それ以来、経済はこれらの目標に向けて前進している。もし想定通りに幅広く進展が続く場合、委員会は資産購入のペースの減速が近いうちに正当化される可能性があると判断する(If progress continues broadly as expected, the Committee judges that a moderation in the pace of asset purchases may soon be warranted)。これらの資産購入は、円滑な市場機能と緩和的な金融状況の促進を支援し、それによって家計や企業への信用の流れを支援する。

金融政策の適切な姿勢を評価するに当たり、委員会は今後もたらされる経済見通しに関する情報の意味を引き続き監視する。もし委員会の目標の達成を妨げる可能性があるリスクが生じた場合、委員会は金融政策の姿勢を適切に調整する準備がある。委員会の評価は、公衆衛生に関連する情報、労働市場の状況、インフレ圧力、インフレ期待、金融と世界の動向を含む幅広い情報を考慮する。

政策決定の投票で賛成したのは、ジェローム・パウエル委員長、ジョン・ウィリアムズ副委員長、トーマス・バーキン、ラファエル・ボスティック、ミシェル・ボウマン、ラエル・ブレイナード、リチャード・クラリダ、メアリー・デイリー、チャールズ・エバンス、ランダル・クオールズ、クリストファー・ウォラーの各委員。

出所:ロイター報道

FRBメンバーによる経済予測(ドットチャート)

FRB発表の原文は以下のリンク

https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20210922.pdf

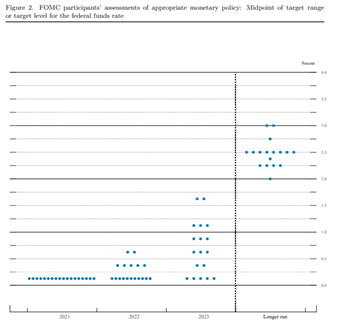

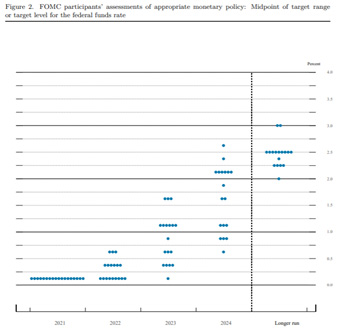

ドットチャートは、22年での利上げ予想は、ほぼ変わらず、1~2回の利上げを予想するメンバーが1名ずつ増えた程度(中央値は0.125%から0.25%へ上昇)。23年の利上げ予想は若干増加した(中央値は上方修正:0.625%程度から1.0%へ上昇)。9月度より、2024年の予想が追加されたが、最も多いのは2.0~2.25%がターゲットと示ししている。

ドットチャート(21年6月時)

ドットチャート(21年9月時)

パウエル米FRB議長の会見要旨

米連邦準備理事会(FRB)は21-22日に開いた連邦公開市場委員会(FOMC)で、テーパリング(量的緩和の縮小)着手が「近く」正当化される公算が大きいとの見解を示した。

パウエルFRB議長がFOMC後に行った会見の内容は以下の通り。

- FRB、目標の達成に強くコミット

- 景気回復完了まで、FRBの措置は金融政策による経済支援を確実にする

- 年内、堅調なペースでの成長が続く公算大

- 一部産業では短期的な供給の制約が活動の足かせとなっている

- 見通しは修正されたが、FRBは依然速いペースでの経済成長を予想

- 労働需要は非常に旺盛

- 失業率は雇用不足を誇張

- 新型コロナウイルスを巡る懸念が引き続き雇用の伸びの重しとなっているが、時間と共に軽減されるだろう

- FOMCは引き続き、雇用市場の改善継続を想定

- インフレは上昇し、数カ月高止まりした後、鈍化する公算が大きい

- インフレ率は依然、長期的な目標まで低下すると予想

- インフレ率には上向きのリスクがある

- ボトルネックや人材不足、予想以上に大きく長く続く可能性

- 長期的なインフレ期待を示す指標、依然として長期的なインフレ目標と一致

- 持続的なインフレ率の上昇が懸念される場合、FRBは確実に対応する

- 経済見通しに対するリスクは依然として存在する

- 条件が満たされた後の適切な資産買い入れ縮小ペースについて議論した

- 経済が軌道に乗っていれば、資産買い入れの縮小は来年半ばに完了する可能性

- テーパリングに向けたインフレに関する基準を達成

- FOMC当局者の多くは、雇用に関する基準を達成したと判断、(パウエル議長)自身は「ほぼ達成された」との見解

- FOMC声明の文言、早ければ次回会合でテーパリングの基準を満たす可能性があると示唆

- インフレ見通しは小幅上昇修正、(供給の)ボトルネックや(人材の)不足が本格的に解消されていない状況を反映

- インフレ見通し、目標2%の「極めて小幅」なオーバーシュートを示す

- テーパリングの時期やペース巡り、FOMCでは極めて幅広い支持

- 金融安定への懸念を踏まえ、より早期のテーパリング開始を望む向きもある

- テーパリング、来年半ばごろの完了が適切

- テーパリングを開始しても、利上げ開始の条件整うには程遠い

- 労働市場には依然かなりのスラック(緩み)残る

- ダラス地区連銀のカプラン総裁とボストン地区連銀のローゼングレン総裁の株取引は認識していなかった

- FRBの規定は不十分だったとみられており、規定や基準は厳格化される

- FRBが倫理基準の見直しをいつ終了するかというスケジュールはない

- 倫理上の課題にうまく対処できたと振り返ることができるようになることを望む

- デルタ株の感染拡大は復職する人々に影響を与えた

- デルタ株はサービス業にも影響を与えた

- 人々の復職には時間がかかるかもしれないが、2020年2月時点で働いていた人々は否応なく仕事に戻るだろう

- デルタの影響により8月には雇用の回復が起こらなかった

- 経済が引き続き予想通りに推移すれば、次回の会合ではテーパリングを進めることができる

- FOMC当局者の多くはテーパリングに向けた雇用に関するハードルはすでに満たしていると考えている

- テーパリングを進めるのに非常に堅調な雇用統計は必要ない

- テーパリングには「適切な」雇用統計を確認したい

- 利上げのハードルはテーパリングのハードルよりはるかに高い

- 最大雇用を評価する際、異なる人口動態に関する指標を見極める

- 適切なタイミングでの債務上限引き上げが極めて重要

- 米金融ウェルズ・ファーゴの問題解決に向けた取り組みを注視

- 中国恒大を巡る問題は中国固有のもよう

- バイデン大統領によるFRB議長再任の可能性についてはコメント控え、「現時点で明らかにすることは何もない」

- バランスシートなど巡り、テーパリング終了後に対応したい

- インフレ期待は極めて重要、大幅に高まればFRBは対応する

- テーパリング完了前の利上げ開始は想定せず

- 適切であれば、テーパリングのペースを加速、もしくは減速へ

- テーパリングは段階的となる

- 中央銀行デジタル通貨(CBDC)発行巡り、積極的に精査している

- CBDC巡る報告書を近く公表へ

- FRBはCBDC巡りまだ決定していない、利点がリスクを上回るかどうかが決定的な試金石

- CBDC発行には幅広い支持が必要

出所:ロイター報道

パウエル議長の記者会見冒頭発言の記録

2021年9月22日

パウエル議長 こんにちは。米連邦準備制度理事会(FRB)では、議会から与えられた金融政策目標である最大雇用と物価安定の達成に強くコミットしています。

本日、連邦公開市場委員会は、金利をゼロ近傍に維持し、資産購入の現行ペースを維持した。これらの措置に加え、金利やバランスシートに関する強力なガイダンスにより、回復が完了するまで金融政策が経済を支え続けることが保証されます。

ワクチン接種の進展や前例のない財政政策の実施も、回復を強力に後押ししています。経済活動と雇用を示す指標は引き続き強化されています。上半期の実質GDPは6.4%の力強いペースで増加し、下半期も力強いペースで成長が続くと広く予想されています。パンデミックの影響を最も受けた部門はここ数ヶ月で改善しましたが、COVID-19感染者の増加により回復が遅れています。家計支出は上半期に特に急速なペースで増加しましたが、7月と8月には旅行やレストランなどCOVIDの影響を受けやすい分野で支出が軟化し、横ばいとなりました。また、一部の産業では、短期的な供給制約が活動を抑制しています。また、一部の産業では、目先の供給制約が活動を抑制しています。特に自動車産業では、 世界的な半導体の供給不足により生産が大幅に減少しています。ウイルスや供給制約の影響もあり、FOMC参加者による今年の経済成長予測は、6月に発表した「経済予測のまとめ」からやや下方修正されましたが、参加者は依然として急速な成長を見込んでいます。

経済活動全体と同様に、労働市場の状況も改善を続けています。労働力に対する需要は非常に高く、過去3ヵ月間の雇用増加数は月平均75万人でした。しかし、8月には雇用の増加が著しく減速し、その減速はパンデミックの影響を最も受けやすいレジャーやホスピタリティなどの分野に集中しました。8月の失業率は5.2%でしたが、労働市場への参加率がこれまでの低水準から上昇していないため、この数字は雇用不足を過小評価しています。

特に、労働市場への参加率が昨年来の低水準から改善されていないことから、雇用不足は控えめな数値となっています。介護の必要性やウイルスへの継続的な不安など、パンデミックに関連する要因が雇用の増加を妨げているようです。

これらの要因は、ウイルスの封じ込めが進めば減少し、雇用の増加がより急速に進むと思われます。今後については、FOMC参加者は労働市場が引き続き改善すると予測しており、失業率の中央値は今年末に4.8%、2023年と2024年には3.5%になると予想しています。

景気の悪化は、すべてのアメリカ人に平等に降りかかっているわけではなく、負担能力の低い人々が最も大きな打撃を受けています。特に、景気が改善しているにもかかわらず、失業率はサービス業の低賃金労働者やアフリカ系アメリカ人、ヒスパニック系アメリカ人に偏っています。

インフレ率は上昇しており、今後数ヶ月間はこの状態が続くと思われますが、その後は緩やかになります。景気が回復し、消費が回復するにつれ、物価上昇の圧力がかかっています。特に、一部の分野で供給が滞っているため、短期的には生産の迅速な対応が制限されています。このようなボトルネックの影響は予想以上に大きく、長く続いているため、参加者の今年のインフレ予想は上方修正されました。このような供給面での影響は今のところ顕著ですが、今後は緩和され、インフレ率は長期的な目標に向かって低下していくと予想されます。FOMC参加者によるインフレ率予測の中央値は、今年の4.2%から来年は2.2%に低下します。

経済再開のプロセスは、パンデミック発生時のシャットダウンと同様、前例のないものです。再開が進むにつれ、ボトルネックや雇用の困難さなどの制約が再び予想以上に大きく、長く続く可能性があり、インフレ率の上昇リスクとなります。当社の金融政策の枠組みでは、物価の安定を促進するためにも、また、広範かつ包括的な最大雇用の目標を推進する能力を高めるためにも、十分に定着したインフレ期待が重要であることを強調しています。長期的なインフレ期待を示す指標は、我々の長期的なインフレ目標である2%とおおむね一致している。持続的なインフレ上昇が深刻な懸念となった場合、我々は確実に対応し、インフレ率が目標に沿った水準で推移するように手段を講じるだろう。

経済の進路は引き続きウイルスの進路に依存しており、経済の見通しに対するリスクは残っている。デルタ・バリアントにより、COVID-19の感染者が大幅に増加し、大きな苦難と損失をもたらし、経済の回復が遅れています。ワクチン接種の継続的な進展は、ウイルスの封じ込めに役立ち、より正常な経済状況への復帰をサポートするだろう。

FRBの政策は、米国民のために最大の雇用と安定した物価を促進するという使命と、金融システムの安定を促進するという責任に基づいて行われてきた。FRBの資産購入は重要な手段であった。パンデミックの初期には金融の安定と市場機能の維持に貢献し、それ以降は緩和的な金融環境を醸成して経済を支えてきました。

本日終了した会合では、昨年12月に資産購入ガイダンスを採択して以来の目標に向けた進捗状況について引き続き議論した。それ以来、経済は目標に向けて前進しています。予想通りの進展が見られれば、委員会は資産購入のペースを早急に調整する必要があると判断しています。また、経済状況が委員会のガイダンスで示された基準を満たした場合、資産購入のテーパリングの適切なペースについても議論しました。

決定はされませんでしたが、参加者は、景気回復が軌道に乗っている限り、来年半ば頃に終了する緩やかなテーパリング・プロセスが適切である可能性が高いと概ね考えています。バランスシートの拡大が止まった後も、長期国債の保有率が高いため、緩和的な金融環境が続くでしょう。

今後の資産買入の縮小のタイミングとペースは、金利のリフトオフのタイミングに関する直接的なシグナルを伝えることを意図したものではありませんが、これについては別の、より厳しいテストを明確にしています。我々は引き続き、労働市場の状況が委員会の評価である最大雇用に合致するレベルに達し、インフレ率が2%に上昇し、しばらくの間2%を適度に超える軌道に乗るまで、連邦資金金利の目標レンジを現在の0~¼%に維持することが適切であると予想している。FOMC参加者の半数は、こうした良好な経済状況が来年末までに満たされると予想している。その結果、連邦資金金利の適切な水準に関する予測の中央値は、2022年に実効下限をわずかに上回る水準となっている。参加者は一般的に、政策の引き締めが緩やかなペースで行われ、2024年まで連邦資金金利の水準が長期的な水準の予測を下回ることを期待している。もちろん、これらの予測は委員会の決定や計画を示すものではなく、誰も1年以上先の経済状況を確実に知ることはできない。どんな予測よりも重要なのは、最大雇用と物価安定の目標を達成するまで、政策が緩和的であり続けるという事実です。

最後になりましたが、私たちは、私たちの行動が日本中の地域社会、家族、企業に影響を与えることを理解しています。私たちの行動はすべて、公的な使命のために行われています。我々FRBは、景気回復が完了するまでの間、経済を支えるためにできる限りのことをしていく。

ありがとうございました。皆様からのご質問をお待ちしております。

※記者会見のオープニングコメントは、以下のリンク

https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20210922.pdf

パウエル議長、債務上限引き上げを呼び掛け FRBは経済守りきれず

米連邦準備理事会(FRB)のパウエル議長は22日、連邦政府の債務上限が引き上げられず、米国が債務不履行(デフォルト)に陥った場合、FRBは経済と金融市場をその影響から守ることはできないと述べ、議会に対し破滅的なリスクを回避するために速やかに上限を引き上げるよう呼び掛けた。

パウエル議長は連邦公開市場委員会(FOMC)後の記者会見で「米国がデフォルトに陥らないよう、タイムリーに連邦債務上限を引き上げることが極めて重要だ。引き上げられなければ、経済と金融市場が著しいダメージを受ける」とし、実際に行動を起こすよう呼び掛けた。

今回のFOMCで、上限が引き上げられずにデフォルトに陥った場合の緊急対策を討議したかとの質問に対しては、「FRBや他の機関がデフォルト発生時に市場や経済を完全に守ることができると予期するべきではない」と述べた。

FRBが緊急対策で財務省と連絡を取っているかについては回答を避けた。

出所:ロイター

市場の反応

S&P500指数(SPY)は+0.95%、ダウ指数(DIA)は+1.00%、Nasdaq100指数(QQQ)は+0.99%で引けた。

株価指数は、緩やかに上昇して終了しました。 中国のEvergrandeグループの債務リスクが緩和されたことで、同社が木曜日に予定していた社債の利払いが解決されたことを受けて、水曜日の株価は上昇した。 水曜日の午後には、FRBが景気刺激策を徐々に縮小していくという兆候が見られ、株価は大部分の上昇を維持した。

水曜日に発表された米国の経済指標は、株式にとって中立的なものだった。8月の中古住宅販売件数は2.0%減の5.88万件で、予想の5.89万件に比べてわずかに減少した。

FRBはFOMC後の声明で、「経済と雇用は引き続き強化されている」とし、債券購入ペースの緩和は「すぐに正当化されるかもしれない」と述べた。 FRBのドットプロット予想は上方修正され、FF金利のターゲットは2022年の中央値が0.250%と前回FOMC時の0.125%から上昇し、2023年の中央値が1.000%と前回FOMC時の0.625%から上昇している。

パウエルFRB議長は、QEのテーパリングは2022年半ば頃に終了する可能性があると述べ、テーパリングの時期について「かなり幅広い支持を得ている」と見ている。

FOMC後の米国株価、金利などの動向

原油価格が+2%以上上昇したことで、エネルギー株が大幅に上昇した。 APA Corp (APA) は+7%以上の上昇で、S&P 500 の上昇率のトップで引けた。 デボン・エナジー(DVN)は+6%以上、ダイヤモンドバック・エナジー(FANG)、マラソン・オイル(MRO)、オクシデンタル・ペトロリアム(OXY)は+5%以上の上昇で引けた。

Evergrande Groupが1つの社債の支払利息を木曜日に解決したと発表したことで、水曜日に上昇した。 Pinduoduo (PDD)は+2%以上の上昇で引け、JD.com (JD)、NetEase (NTES)、Baidu (BIDU)は+1%以上の上昇で引けた。

フェデックス(FDX)は、第1四半期の調整後EPSが4.37ドルとコンセンサスの4.92ドルを下回り、通期の調整後EPSが19.75~21.00ドルとコンセンサスの21.03ドルを下回ったため、水曜日には-9%以上下落してS&P500の敗者のトップになった。

Incyte (INCY) は、米国食品医薬品局が Incyte の Opzelura をアトピー性皮膚炎の治療薬として承認したものの、この薬による重篤な副作用について枠付きの警告を出したため、水曜日の終値は-8%以上も下落し、Nasdaq 100 の敗者のトップとなった。

金利市場の反応

12月限月10年国債先物は、-6.5ティックの下落で終了した。 10年国債金利は-0.5bp低下して1.318%となった。 中国常熟グループの債務リスクが木曜日に予定されていた社債の利払いが解決されたと発表したことで株価が上昇したため、下降した。 水曜日の午後には、FOMC後の声明で、FRBがQEの縮小に近づいていると発表されたことで、国債金利価格は下げ止まった(金利上昇はストップ)。 10年ブレークイーブンインフレ期待率が2.272%と1ヶ月ぶりの低水準になったことで、インフレ期待が低下したため、T-ノートの下げ幅は限定的だった。

為替市場の反応

水曜日のFOMCはドルの支援材料となった。ドルインデックスは、+0.094(+0.10%)上昇し、序盤の損失から回復し、1ヶ月ぶりの高値まで上昇した。 EUR/USD は、-0.0022 (-0.19%)下落した。 USD/JPYは+0.60 (+0.55%)上昇した。 ドルは、水曜日のFOMC後の声明に加えて、パウエルFRB議長がFRBのテーパリングの時期を明確にしたコメントがサポートとなった。 EUR/USDは、ドルの強さとタカ派的なFRBが、ECBよりもかなり前にQEのテーパリングを行うと予想されたことから、水曜日に1ヶ月ぶりの低水準まで下落した。USD/JPY、1週間ぶりの安値から回復し、緩やかな上昇を示した。 水曜日は、黒田日銀総裁が、日本経済は依然として厳しい状況にあり、日銀がETF購入プログラムを終了できる段階ではないとコメントしたことで、円安になった。

12限月の金は+0.60(+0.03%)、12限月の銀は+0.296(+1.31%)で引けた。 貴金属市場は、金属市場が閉まった後に終了した水曜日のFOMCの結果を前に、ドル安とショートカバーで上昇して終了した。 水曜日の午後の取引では、FOMC後のタカ派的な発言やパウエルFRB議長のコメントを受けてドルが1ヶ月ぶりの高値まで上昇したため、金価格は後退した。ドルと金は、デルタコビットの変種が世界的に広がったことで、世界経済の回復が阻害されるとの懸念から、引き続き安全資産として支持された。 米国でのコビットの新規感染者数の7日間平均は、先週月曜日に17万1850人となり、7ヶ月3.4ヶ月ぶりの高水準となった。

FOMC発表についてのコメントと分析

パウエル議長自身は、テーパリング開始は、まだ時期尚早と考えているが、まわりのFOMCメンバーの多くはテーパリングの開始を議論している。雇用統計を見てから雇用状況が回復していることをしっかり確認してからテーパリングの開始を議論し始めたい。インフレは高止まりした後、落ち着いていくだろう。10月8日、11月5日発表の雇用統計の内容でテーパリングを発表するのではないか?中国の恒大の問題は中国国内の問題なので、米国への影響は限られる。

しかしながら、債務上限(デットシーリング)問題がある限り、テーパリングどころではない。議会には早期に債務上限の引き上げを決定してほしい。

市場では、2022年内の利上げ開始の話も出ているが、あまりに先の話をしても仕方ない。テーパリングの開始だけで、株価が調整したら、利上げどころではなくなる。

この先11月のFOMCまでは、株価はもみ合いの展開を予想する。高値を更新する局面があるかもしれないが、一進一退の展開になるのではないか。まずは10月中にも期限が迫る債務上限の引き上げに注目したい。債務上限が引き上げられれば、国債(金利)市場も安定するので、株価にとっては下支えになる。その後のテーパリング開始で株は調整すると予想する。債務上限が引き上げられなかった場合は、金利、株ともに悪材料となり、調整するのではないか?その時には、テーパリング開始もできなくなる。