2021年10月22日の週のエネルギー市場振り返り

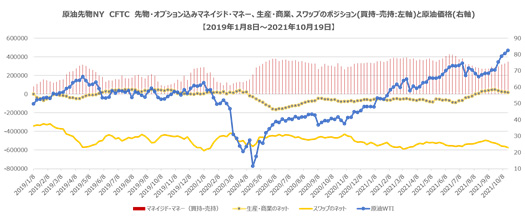

CFTCポジション報告

ドル安と不安定な経済指標の影響でエネルギー価格はまちまちに推移

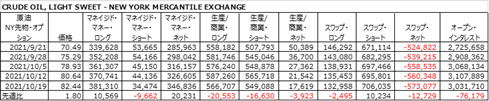

12限月WTI原油は+1.26(+1.53%)、12月RBOBガソリンは-0.0034(-0.14%)で引けた。

金曜日のドル安は、OPEC+が段階的な増産計画を堅持していることから、世界の原油供給が逼迫した状態が続くとの懸念とともに、エネルギー価格を支えた。 しかし、金曜日に発表された世界的な経済指標が芳しくなかったため、エネルギー需要に対する懸念から、原油の上昇は限られたものとなった。

金曜日に発表された世界の経済指標は、エネルギー需要と原油価格にとってまちまちだった。 プラス面では、ユーロ圏の10月マークイット製造業PMIが-0.1低下の58.5となり、予想の57.1を上回った。 また、日本の10月のじぶん銀行サービス業PMIは、+2.9の50.7となり、日本のサービス業が21ヶ月ぶりに拡大した。 一方、米国の10月のマークイット製造業PMIは、予想の60.5よりも弱く、-1.5の59.2と7ヶ月ぶりの低水準となったことがマイナス材料となった。

金曜日のクラック・スプレッドが3週間ぶりの低水準になったことで、製油所がガソリンに精製するために原油を購入することを躊躇させたことから、クラック・スプレッドの弱さは原油価格にとって弱気な材料となった。

JPモルガン・チェースが木曜日に発表したレポートでは、クッシングからの原油引き出しが現在のペースで続けば、数週間でWTI貯蔵拠点の原油が枯渇し、クッシングの「稼働中のタンクの底が容量の20%~25%になっている可能性が高い」、つまり約2,000万バレルの原油が不足するため、原油価格は「スーパーバックワーディング」に陥る可能性があると警告している。 EIAが水曜日に発表したところによると、WTI先物の受け渡し地点であるクッシングの原油供給量は232万バレル減少し、3年ぶりの低水準となった。

米国でのパンデミックが改善されれば、ロックダウンの緩和や渡航制限の解除につながり、燃料需要や原油価格にプラスとなる可能性がある。 米国のCOVID-19の新規感染者数の7日平均は2日に75,799人となり、2-3/4ヶ月ぶりの低水準となった。

世界中のオイルタンカーに保管されている原油が増加することは、原油価格にとって弱気となる。 ボルテッサ社が月曜日に発表したところによると、10月15日に終わった週に少なくとも7日間停泊していたタンカーに保管されていた原油は、前年同期比+0.6%増の1億146万バレルとなった。

イランの原油輸出に対する制裁措置が当面継続されるとの見通しは、原油価格の支援材料となっている。 イランの新政府は、濃縮ウランの生産量を増やし続けており、国際監視機関への全面的な協力を再開していない。 国際原子力機関(IAEA)は最近、イランが兵器級に必要なレベルに近い濃縮ウランの備蓄を増やしていると発表し、施設の監視や未申告活動の調査を引き続き制限している。 しかし、イランは今後数週間以内に、2015年の核合意を復活させるために世界の大国との協議を再開することを期待していると述べた。

水曜日に発表されたEIAの週報によると、(1)10月15日時点の米国の原油在庫は季節的な5年平均を-6.1%下回り、(2)ガソリン在庫は5年平均を-3.2%下回り、(3)留出油在庫は5年平均を-10.0%下回った。 10月15日に終了した週の米国の原油生産量は、前年同期比0.9%減の1,130万B/Dとなり、2020年2月の過去最高記録である1,310万B/Dを180万B/D(13.7%)下回った。

ベーカー・ヒューズ社が金曜日に発表した、10月22日に終了した週の米国の石油リグの稼動数は、2リグ減少して443リグとなり、前週の1年半ぶりの高水準である445リグから後退した。 昨年8月の15年ぶりの低水準である172基から大幅に増加しており、米国の原油生産量の増加を示している。

米国の気温低下を受けて天然ガスが上昇

参考:CMEではオランダTTF天然ガス(欧州のベンチマーク)もクオートされているので、動きの激しかった10月1ケ月間のチャートを添付。

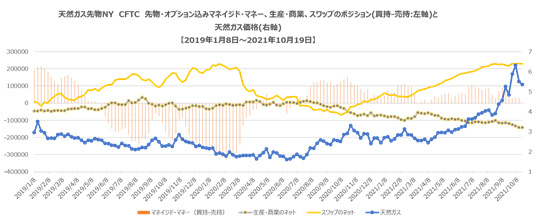

CFTCポジション報告

11限月Nymex天然ガスは+0.165(+3.23%)で取引を終了した。米国の気温が低くなり、天然ガスの暖房需要が高まるとの予想から、大幅に上昇した。 大気中のG2によると、10月27日から31日にかけて、大平原、中西部、東部で平年よりも低い気温が予想されている。また、米国の天然ガス価格は、欧州の天然ガス供給量が10年以上ぶりの低水準となっていることから、過去最高に近い欧州のガス価格が支援材料となっている。

弱気要因としては、火曜日にBNEFが発表したレポートによると、今月の天然ガスの暖房需要は約20年ぶりの低水準になると予想されており、これにより生産者は地下貯蔵庫に天然ガスの供給量を増やすことができ、供給逼迫への懸念が緩和されると考えられる。

米国の電力生産量の増加は、電力会社による天然ガス需要に強気の材料となる。 エジソン・エレクトリック・インスティテュートが水曜日に発表した10月16日に終了した週の米国の総発電量は、前年同期比4.6%増の73,017GWh(ギガワット時)となった。 また、10月16日までの52週間の累計発電量は、前年同期比2.4%増の4,031,857GWhとなった。

米国の天然ガス輸出量は若干減少した。 BNEFによると、金曜日の米国のLNG輸出ターミナルへのガス流入量は10.5bcfで、前年同期比-5.3%となった。 4月18日には、米国のLNG輸出ターミナルへのガス流入量が過去最高の119億2,100万bcfにまで増加した(2014年のデータ)。

米国内の天然ガス需要は弱まっている。 BNEFのデータによると、金曜日の米国低地48州の天然ガス消費量は63.8bcfで、前年同期比1.6%減となった。BNEFのデータによると、金曜日の米国下48州の天然ガス生産量は90.5bcfで、前年同期比で-0.1%増加した。

木曜日に発表されたEIAの週報によると、10月15日に終了した週の米国の天然ガス在庫は92bcf増の3,461bcfとなり、予想の87bcfを上回り、5年平均の69bcfを上回ったため、天然ガス価格にとっては弱気となった。 しかし、在庫量は前年同期比で11.8%減、5年平均比では4.2%減と、非常にタイトな状態が続いている。

ベーカーヒューズ社が金曜日に発表した10月22日までの1週間における米国の天然ガス掘削リグの稼動数は、1リグ増の99リグとなり、7月23日に記録した1.4年ぶりの高水準である104リグをわずかに下回り、2020年7月に記録した過去最低水準である68リグを大きく上回った(1987年以降のデータ)。