2007年の世界的な金融危機の発端になったとも言われる「サブプライム・ショック」。住宅ローンが関連した金融危機のひとつですが、内容まで詳しく知っているという人は少ないのではないでしょうか?

「サブプライム・ショック」とは何なのか、どうして起きてしまったのか分かりやすく解説していきます。

歴史的な金融危機からは、暴落時の対処法のヒントや金融危機のカラクリなど、学ぶべき材料がたくさん詰まっているため、投資における重要なヒントと成り得るでしょう。

目次 ー Contents

1.サブプライム・ショックとは

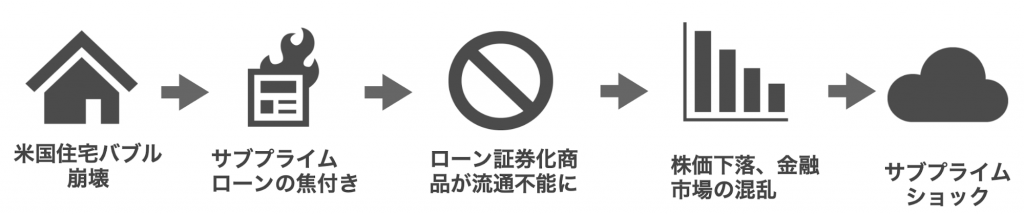

サブプライム・ショックとは、2007年から2009年にかけて米国の住宅ローンの不良債権化が進み、ローンに関する証券化商品などの価格が暴落したことによって引き起こされた世界的な金融・経済危機のことです。

危機の原因となった「サブプライムローン」とは、信用の低い低所得者向けの住宅ローンです。そのため、金利は通常のローンよりも高く設定されていました。

時代背景を追っていくと、2000年から2005年までは、米国は低金利政策を背景に、住宅価格が上昇を続けていました。そのため、サブプライムローンの利用率は年々増加傾向にありました。そして、そのローンに関連する金融派生商品(デリバティブ)も次々とつくられ、販売されていました。

しかし、2006年に低金利政策が終わり、FRBによる利上げが実施されると住宅価格は次第に下落に転じます。

この住宅価格の下落が、「サブプライムローン」の返済率悪化を引き起こしてしまいます。返済率の悪化が表面化すると、サブプライムローンの証券化商品が次々と売られはじめました。

そして、サブプライムローン関連の金融商品の価格が暴落し、「リーマン・ブラザーズの破綻」など世界的な金融・経済危機につながっていきます。

2.サブプライム・ショックが起きた原因・社会背景

サブプライム・ショックが発生した原因や、社会背景には何があったのでしょうか?

【サブプライム・ショックの主な原因・背景】

- 住宅バブルとサブプライムローン残高の増加

- サブプライムローンの証券化商品への投資が加熱

- 住宅バブルの崩壊

- 証券化商品の価格の暴落

- サブプライム・ショックへ

住宅バブルとサブプライムローン残高の増加

サブプライム・ショックには、米国の住宅バブルが深く関係しています。前述のとおり、2000年から2005年にかけて実施されていた「低金利政策」によって、住宅ローンが組みやすくなり、住宅購入ブームが到来していました。

また「ホームエクイティローン」という、すでに所有している住宅を担保に住宅ローンが組めるという制度があり、この制度も住宅価格を押し上げていく要因となりました。

そして、この住宅バブルに目をつけたローン会社は、社会的信用の低い低所得者向けの「サブプライム・ローン」の貸付けも積極的に行いました。

代表的なローン会社としては「ファニーメイ」や「フレディマック」が挙げられます。この2社は「政府支援機関」といって、住宅建設など公共性の高い事業の遂行を目的とした「アメリカ政府が設立した」会社でした。

そのため、この2社はサブプライムローンの貸付を多く取り扱い、2008年には5兆1千億ドルの住宅ローン債権を所有していました。これは、米国住宅ローンのおよそ半分に当たる金額でした。こうして、サブプライムローン残高は住宅バブルが加熱していくにつれ、急激に増加していきました。

この住宅購入ブームによって、米国の住宅価格は右肩上がりで上昇を続け、空前の住宅バブルが発生。この頃は「住宅価格は青天井に上がる」という考え方が広まっていました。

サブプライムローンの証券化商品への投資が加熱

2000年から本格化した米国住宅バブルによってサブプライム・ローンの残高が増えていくと、住宅ローン会社は「返済金を求める権利」を投資銀行に販売するようになります。そして、権利を買い取った投資銀行は、その権利を小分けにして他の金融商品と混ぜにした証券化商品を作成しました。

このサブプライムローンを織り込んだ証券化商品の多くは、「AAA」という高い信用格付けを得ていたこともあり、米国だけでなく世界各国の投資家から人気を集めていました。

こうして、住宅バブルは金融市場にも浸透していきました。このサブプライムローンを証券化した商品は2005年までは順調に価格を上げて、「住宅ローン会社」と「投資銀行」の両者に多大な恩恵を与えていました。

こうして冷静に史実を並べていくと、いかにバブルというものが投資家をはじめとした出資者を盲目にさせるか分かります。米国住宅はこの時点で、とっくに国内実需を超えていました。つまり、住む人のいない家にどんどんと投資マネーが流入している状況だったのです。

2006年末には、住宅ローン全体の約13パーセントがサブプライムローンが占めていました。しかし、その利払いが3ヶ月以上滞る延滞率が、既に13パーセントを超えていました。

住宅バブルの崩壊

順調に価格をあげていた米国住宅価格は、2006年にFRBが行なった低金利政策が終了し、「利上げ」を皮切りに、下落をはじめます。

金利が引き上げられると、以前よりもお金を借りづらくなります。すると、住宅購入ブームにブレーキがかかり、需要が落ちていったため住宅価格が下がってしまったのです。

そして、米国住宅バブルの熱は一気に冷めていき、バブルは崩壊してしまいました。実需の伴わないバブルの怖い点は、投資家、出資者が冷静さを取り戻すと一気に弾けてしまうことです。

住宅価格が下がると、いままで担保にしていた住宅の価値も下がってしまい、徐々にサブプライムローンの返済率が悪化していき、不良債権化していきました。

証券化商品の価格の暴落そしてサブプライム・ショックへ

住宅バブルが金融市場に広がっていったように、住宅バブルの崩壊は金融市場にも大きな悪影響を与えていきます。

サブプライムローンの返済率悪化を受けて、サブプライムローン証券化商品の価格も徐々に下落していきました。そうすると、サブプライムローンの返済金を求める権利を買いつけて証券化していた投資銀行は大打撃を受け、損失が膨らんでいきます。

その結果、2007年6月22日に、米大手証券・ベアスターンズ傘下のヘッジファンドが、サブプライムローンに関連した金融商品運用の失敗を発表。7月10日には、米格付け機関のムーディーズが、サブプライムローンを組み込んだ証券化商品の大量格下げを発表します。

8月にはBNPパリバが傘下のファンドの凍結を発表。そうなると、サブプライムローン関連の買い手がつかず、解約に対応するための現金化が困難になりました。すると、それまで積極的に商品を購入していた投資家が大きく動揺し、信用不安が台頭しました。これはパリバショックとも言われており、サブプライムショックの引き金となりました。株式市場よりも為替相場に大きな影響をあたえ、1週間でドル円は約10円、英ポンド円は約20円も下落しました。

しかし、その当時は、金融当局や市場関係者でさえもも、サブプライム問題の深刻性を十分に認識しておらず、いったん鎮静化。意外にも、NYダウなどの指数は暴落を免れたのです。

そんななか、住宅価格は続落していました。そして、サブプライムローンの組み入れられている金融派生商品をどこの誰が持っているのか不安心理が高まり、金融不安も拡大が続きました。そして、2008年3月の米大手証券のベアー・スターンズの経営危機によりサブプライム問題が再燃。連鎖的に信用不安が高まり9月15日に米国で最大手投資銀行のひとつであったリーマン・ブラザーズが、サブプライム・ローンの証券化商品に起因する損失拡大で財政破綻してしまいます。

これが「リーマンショック」と呼ばれる歴史的金融危機のはじまりでした。そのほかにも米最大の保険会社・AIGの経営危機による国営化など次々と悪材料が明らかになり、世界的な金融危機へとつながっていきました。

【サブプライム・ショックのタイムライン】

| 2000年~2005年 | 住宅購入ブーム、金融派生商品の販売も好調 |

| 2006年 | FRBが利上げに転じる |

| 2006年末 | サブプライムローン延滞率が13%超に |

| 2007年6月22日 | ヘッジファンドが、サブプライムローンに関連商品の運用に失敗 |

| 2007年7月10日 | ムーディーズ、サブプライムローンの組入証券化商品の大量格下げを発表 |

| 2007年8月 | BNPパリバが傘下のファンドの凍結を発表(BNPパリバショック) |

| 2008年3月 | ベアー・スターンズが経営危機に |

| 2008年9月15日 | リーマン・ブラザーズが破綻申請 |

3.サブプライム・ショックが株式市場に与えた影響

ここまで、サブプライム・ショックの概要から原因・背景まで紹介してきました。本節では、サブプライム・ショック前後の株式市場への影響を簡単に解説していきます。

米国株式市場へ影響

チャートを見てみると、「2000年〜2006年の住宅バブル」とNYダウの相関関係はかなり高かったことが分かります。

ここで押さえておきたいことは、株価上昇の大きな要因だった住宅バブルが弾けてもなお、上昇を続けいたという点です。しかし、それもリーマン・ブラザーズの破綻をきっかけに上昇トレンドが終わりを告げ、歴史的な大暴落が2008年の10月に発生します。

その後、時折多少の反発はあったものの、2019年3月に底値をつけるまでダウ平均株価は下落を続けました。

日本株式市場への影響

米国が震源となったサブプライム・ショックの影響は、経済的関わりの深い日本にも及びました。

2007年には、サブプライム・ローン問題の収束が見えないことと、米金融機関の損失が拡大したこと受けて世界的に株安が進みました。日経平均株価は、同年の高値から11%も下落しています。

そして、サブプライム・ショックの中でも大きな衝撃を与えた「リーマン・ブラザーズの破綻」を境に、一気に株安が進んでいきました。

2009年3月10日には底値「7055円」を記録しました。このように、米国の金融・経済危機は日本にも大きな影響を与えました。

4.まとめ

サブプライム・ショックからも分かるように、実需の伴わない、いわゆるバブル相場と大暴落は紙一重です。そのため、実体経済や本来の企業価値などを考えながら投資をする必要があります。

今回のサブプライム・ショックも、FRBが利上げを行った時点で「これはどうも住宅価格の雲行きが怪しい」と気づくことができれば、大暴落を免れることができました。逆に、状況を正しく見極め、暴落に資金を投じて巨額の富を生み出した投資家もたくさんいます。

歴史は繰り返すと言います。そして、バブルと住宅価格の上昇は密接に関わっています。次の暴落を見極めるためにも、この歴史を糧に、冷静に投資の分析を行いたいものです。