目次 ー Contents

米国株価動向に重要なインフレ推移を分析

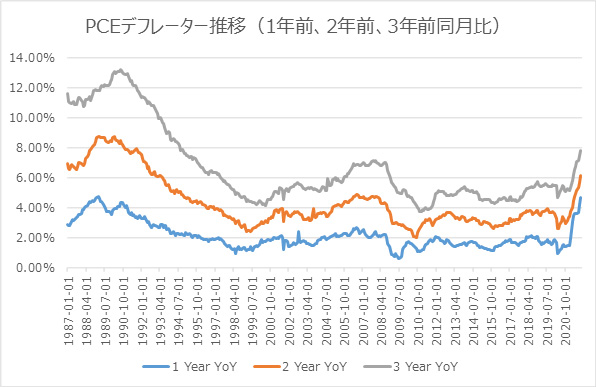

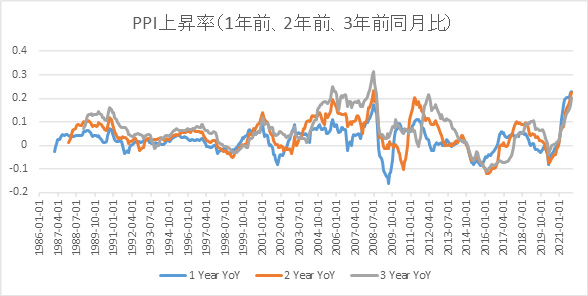

FRBがインフレ推移を見るうえで最も重視している統計が、PCEデフレーター(インフレ率)です。昨年COVID-19パンデミックという特殊な状況であったことを考え、1年前同月比だけでなく、2年前、3年前の同月比でグラフにしてみました。また、PPI(生産者価格指数)についても同様に見てみました。

PCEデフレーターは、1年前との比較でも4.6%増となっていますが、2年前、3年前との比較でも、2021年は非常に高いインフレ推移となっています。PPIを見ても同様で、2007年、2008年のリーマン・ショック直前のところまでインフレ圧力は高まっています。FRBは、現在行っている量的緩和は、終了させないと危険な状況と言ってもいいでしょう。テーパリングは当初予定されていた6月終了は、前倒しされ3月にはテーパリングが終了し、資産購入をやめるだけでなく、その先の資産縮小までも市場では懸念され始めています。

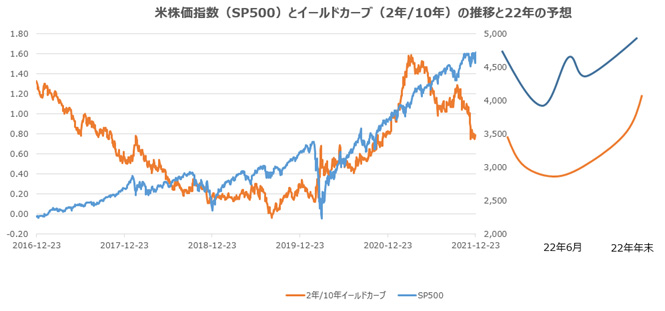

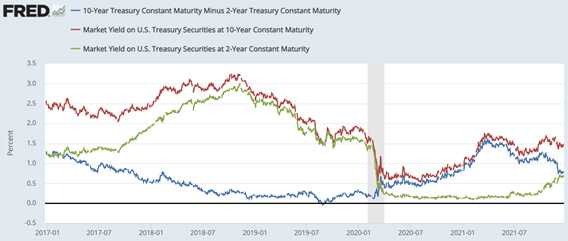

過去、パウエル議長は株価動向を非常に気にしながら政策運営を行ってきました。2018年には、慎重に利上げを行い第4四半期に株価が下がり始めると、長期金利が低下しイールドカーブはフラット化し、2年/10年の金利差は、0.25%以下にまで下がりました。2年/10年の金利差が無くなるというのは、景気後退のサインと言われています。12月23日時点で、0.75%程度まで下がってきました。FRBの利上げ開始予想が高まってくると、さらにイールドカーブはフラット化してくるでしょう。

米国債を2021年に購入してきたのは、FRB、米銀、外国人でした。テーパリングでFRBの購入がなくなるわけですから、金利は上昇してくると思われます。ある程度金利が高くなれば、国債投資にあまり積極的ではなかった年金基金が買いを入れ始める可能性は残っています。

米国債の投資家種別ごとの資金フロー

パウエル議長は過去株価が下がり始めると、早々に金融政策を使って株式市場を支えてきました。2018年の第4四半期には、長期金利だけでなく短期金利も下がり、結果的に株式市場をサポートしました。2019年9月には、レポショックが起きた時は、短期証券を購入して疑似的な量的緩和で株式市場を支えました。2020年の3月には、政策金利を下げるだけでなく、大規模な量的緩和も実施しました。

一方、株式に関しては、2021年個人(家計)が、大きく買い越しています。ちょうど国債を売却した分だけ、株式を購入した計算になります。

米国株の投資家種別ごとの資金フロー

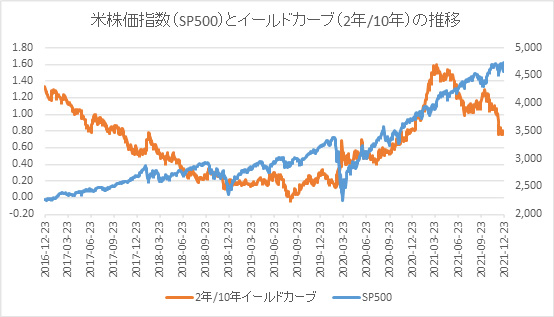

イールドカーブと株価の推移

2022年の米国株価の見通し

インフレ・金利上昇で下落・調整する可能性がある米国株

2022年FRBは、量的緩和を縮小させるだけでなく、資産残高を削減し始めるのかもしれません。資産高の縮小は、財政政策とともに長期金利に大きく影響を与えます。資産の削減の前に利上げを始めるのかもしれません。今現在の予想としては、利上げを開始する前に、資産残高の縮小に動くではないかと予想しています。それで長期金利が上がり始めれば、株式市場はある程度調整するのではないかと考えています。特にこの2年間で株価が急上昇していたハイテクグロース系の株価は大きく調整するかもしれません。

インフレ・金利上昇に強い米国株

株価の上昇サイクルは終盤に入ってきたと考えるべきであり、相場は業績相場に変わってくるでしょう。インフレの影響を受けにくいセクター、バリュー株に資金がシフトすると予想しています。また、インフレによって収益が増加する銘柄が注目されるはずです。つまり、しっかり収益を出していながら、収益が伸びている企業だけが生き残れるのではないかと考えています。ハイテク株のなかでも、収益を伸ばしている半導体や電気自動車分野は全体としては良い環境が続くとみていますが、個別企業では退場になる銘柄が出てくると思います。今年、バイオ系のベンチャーがことごとくパフォーマンスが悪かったように、2022年は新興のEVメーカーは淘汰されるのかもしれません。しかし、パウエル議長の過去の行動を振り返ると、高値から15%程度株価が調整した場合は、量的緩和を再開するのではないかと予想します。

コモディティについては、工業製品の原材料価格は高止まりすると思います。FRBが利上げを開始しようかという時期なので、10年金利は低下しずらいでしょう。過去、金価格は米国債の10年金利と相関が高いです。

つまり、インフレであるにもかかわらず金価格は上がりにくいということです。一方、工業用金属は、新たな産業革命が起こり始めています。自動車の電気化は益々進むでしょう。電気化された自動車は大量に、リチウム、アルミ、銅、半導体を使うようになります。

石油価格は今後増産が進まないことから高止まりするか、さらに上値を試すかもしれません。ガソリン価格が高止まりすることから、自動車の電気化はますます進むでしょう。株式のテーマとして、電気自動車銘柄はますます注目されることになるでしょう。

S&P500株価指数の見通し

S&P500株価指数については、年初から6月までは、上がったり、下がったりしながらもテーパリングが終了する3月末に底を固めながら、年年末に向けて再度高値を試す展開になるとみています。下値のめどとしては、4,000程度見ています。2022年年末には、4,750程度まで回復していくのではないでしょうか。