目次 ー Contents

2022年1月米国(アメリカ)雇用統計

米労働省が4日発表した2022年1月の雇用統計は、非農業部門雇用者数が前月比46万7000人増と、市場予想の15万人増を大幅に上回った。1月は新型コロナウイルスの感染拡大により消費者向けの事業活動が影響を受けたものの、労働市場の基調的な底堅さを示し、米連邦準備理事会(FRB)による3月利上げに向けた下地を整える内容となった。

2021年12月の雇用者数の増加幅は当初発表の19万9000人か51万人に上方改定された。1月の雇用者数の市場予想は40万人減から38万5000人増まで幅があった。

| ■非農業部門の雇用者数(前月比):46.7万人(予想:12.5万人)前月比:26.8万人増 ■失業率:4.0%(予想:3.9%) 前月:3.9% |

FHNフィナンシャルのチーフエコノミスト、クリス・ロー氏は 「堅調な統計」とし、「景気後退を招かずにインフレを抑制する可能性が強まった」と述べた。

1月の失業率は4.0%。2021年12月の3.9%からは小幅悪化した。賃金は上昇した。時間当たり平均賃金は前年同月比5.7%増と、20年5月以来の大幅な伸びを記録。前月比でも0.7%増加した。バイデン米大統領は「まだ多くの仕事が残っている」とし、「全ての米国民の雇用を確実にすることは素晴らしいスタートだが、それが終わりではない」とコメントした。

コーナーストーン・ウエルスの最高投資責任者クリフ・ホッジ氏は「経済にとっては良好な結果だ。しかし、FRBのタカ派的な行動に弾みが付く可能性があり、市場にとっては好材料とは言えない」と述べた。

1月は例年、雇用は減少する傾向にあるが、今回の幅広い雇用増は、人手不足を受けレイオフが少なかったことが一因となっている可能性がある。また、労働省が季節調整のモデルを変更したことも背景にある。1月雇用統計の調査期間はオミクロン変異株が猛威を振るっていた時期だったことから、低調な内容となることも想定されていた。労働省の試算では、同時期に病気のため欠勤していた就業者は361万6000人程度とみられる。

業種別では、レジャー・接客が15万1000人増、ヘルスケアが1万8000人増、製造業は1万3000人増。小売や専門職、ビジネスサービス、輸送・倉庫なども増加した。政府部門も2万3000人増となった。建設は5000人減。悪天候が影響した可能性が高い。

家計調査に基づく労働参加率は62.2%と、12月の61.9%から上昇。調査に新たな人口推計が導入されたことが影響した可能性がある。人口に占める雇用者の比率は12月の59.5%から59.7%に上昇した。

また、現在は職を探していないが働く用意のある人(縁辺労働者)や正社員になりたいがパートタイム就業しかできない人を含む広義の失業率(U6)は7.1%と、前月の7.3%から低下した。平均週間労働時間は34.5時間と、前月の34.7時間から減少した。オミクロン株の流行が影響した。(ロイター報道より)

米国金利上昇でNASDAQハイテクグロース株は下落へ

FRBはもはや雇用情勢を見る必要は無くなっているのではないかと思うくらい雇用情勢は勢いが続いている。むしろ、賃金の上昇率が前年同月比で5.7%増となったことで、インフレ懸念がさらに大きくなった。 雇用の状況は引き続き堅調であり、3月のFOMCでの利上げは、ほぼ確実なものとなった。FRBの焦点は、雇用よりもインフレ懸念が重要で、2月発表のCPI次第では、0.5%の利上げも視野に入ってくるであろう。今月、来月の経済指標では、雇用統計よりもCPIとPCEデフレーターに注目すべきであろう。

株式市場ではアマゾンにけん引されてNASDAQは上昇したものの、その他の株価指数は若干下落している。この先、10年国債金利が上昇し続ければ、NASDAQのようなハイテクグロース株はさらに大きな売り圧力がかかることになるだろう。

米国金利市場、株式市場、原油市場などの反応

米国金利市場の反応

雇用統計で非農業部門雇用者数が46万7000人増と市場予想を上回ったことで、債券市場は売り圧力が大きく、10年債金利は、1.9%(+0.08%)まで上昇した。金利水準はそのまま推移し、引けで1.916%(+0.089%)となった。2年債は、1.29%(+0.1%)まで上昇し、引けは,1.316%(0.124%)。イールドカーブは、ベアフラットした。

米国株式市場の反応

当初、米1月雇用統計が予想を上回り、FRBの金融引き締め見通しが強まり、10年米国債利回りが2年ぶりの高水準に上昇したことが午前中の圧迫材料となった。 しかし、アマゾンがクラウドコンピューティング事業の売上高が予想を上回り、プライム会員の年会費を値上げしたことを受けて、アマゾン・ドット・コムが13%上昇し、テクノロジー株を牽引した。また、原油価格が7年1/4ぶりの高値に上昇したことを受けて、エネルギー株が上昇した。

終わってみれば、アマゾンにけん引されたNASDAQが+1.33%、S&P500株価指数は+0.52%と上昇した。予想を上回る企業決算は、株価にとって強気な材料で、 S&P500のうち、四半期決算を発表した272社のうち、82%が予想を達成または上回り、利益は予想を8.8%上回る水準となった。

米国コビット新規感染者数の7日間平均は、1月中旬に記録した80万223人から、木曜日に5週間ぶりの低水準となる36万2536人に減少した。個別株では、アマゾン・ドット・コム(AMZN)は、プライム会員の年会費を20ドル引き上げ139ドルとし、2018年以来の値上げを行うと発表し、金曜日は+13%以上上昇しS&P500とナスダック100の上昇率トップとなった。

WTI原油価格が+2%以上上昇し7年1/4ぶりの高値となったことを受けて、エネルギー株とエネルギーサービスプロバイダーが上昇した。マラソン・オイル(MRO)が+3%以上上昇し、オクシデンタル・ペトロリアム(OXY)、ダイヤモンドバック・エナジー(FANG)、デボン・エナジー(DVN)、コノコフィリップス(COP)、ハリバートン(HAL)が+2%以上上昇し引けた。

ノートン・ライフロック (NLOK) は、第3四半期の収益が7億200万ドルで、コンセンサスの7億150万ドルを上回り、+8%以上の上昇で取引を終えました。スナップ(SNAP)は+60%、ピンタレスト(PINS)は+12%と、予想を上回る四半期決算となり、ライバルのフェイスブックの減速が業界全体のソーシャルメディア不振を反映しているという懸念が緩和され、ツイッター (TWTR) は+7%以上の上昇で金曜の取引を終えた。

クロロックス(CLX)は、第2四半期の調整後EPSが66セントとコンセンサス(84セント)を大幅に下回り、通期の調整後EPS予想を従来の5.05~5.35ドルから4.25~4.50ドルに引き下げ、コンセンサスの5.37ドルを下回り、利益率を回復させるには「数年かかる」として、-14%以上下落し S&P 500のマイナス要因のトップになった。

10年国債金利が2年ぶりの高水準に上昇し、金利上昇が住宅需要を抑制するとの懸念から、住宅建設関連銘柄は暴落した。パルテグループ(PHM)は-7%以上、DRホートン(DHI)とレナー(LEN)は-4%以上の下落で取引を終えた。

フォード・モーター(F)は、第4四半期の調整後EPSが26セントとコンセンサスの45セントを大きく下回り、通期の調整後Ebitが115億ドルから125億ドルと、コンセンサスの121億7000万ドルを中間値で下回ると発表し、-9%以上下落して引けました。

S&P500株価指数先物

NASDAQ100株価指数先物

コモディティ市場(原油など)

WTI原油とRBOBガソリンの価格は、金曜日には7年1/4ぶりの高値に上昇し、緩やかに上昇して取引を終了した。 世界的なエネルギー供給の逼迫と需要増の兆しを受けて、ファンドによる原油買いが活発化した。米国東海岸が寒波の影響でディーゼル需要が増加し、在庫が2020年4月以来の低水準に減少している。 欧州では、インサイツ・グローバルのデータによると、ディーゼル需要の強さにより、主要な貯蔵拠点の在庫が2008年以来の低水準まで減少している。水曜日のOPEC+以降、原油価格は、OPEC+が40万B/D以上の増産を見送ったことへの安心感から上昇した。

雇用情勢の概要(米国労働統計局)

労働統計局発表の雇用情勢報告

https://www.bls.gov/news.release/empsit.nr0.htm

雇用情勢 2022年1月(労働統計局発表)

本日、米国労働統計局が発表した1月の非農業部門雇用者総数は46万7千人増加し、失業率は4.0%とほとんど変化がなかった。雇用の増加は、レジャー・サービス業、専門職・ビジネスサービス業、小売業、運輸・倉庫業で続いている。

このニュースリリースは、2つの月次調査からの統計をまとめたもの。家計調査は、人口統計学的特性別に、失業を含む労働力の状態を測定している。

事業所調査は、産業別の非農業部門の雇用、労働時間、所得を測定している。これら2つの調査で使用されている概念や統計手法の詳細については、テクニカルノートを参照されたい。事業所調査データは、毎年のベンチマーク作業と季節調整係数の更新により修正されている。また、2022年1月の家計調査データは、人口推計の更新を反映している。詳細は本ニュースリリース末尾の注釈を参照のこと。

家計調査データ

1月の失業率は4.0%、失業者数は650万人で、ともにほとんど変化がなかった。年間では、失業率は2.4ポイント低下し、失業者数は370万人減少している。

コロナウイルス(COVID-19)大流行前の2020年2月の失業率は3.5%、失業者数は570万人であった。(表A-1参照。家計調査の推計値の年次人口調整については、本ニュースリリース末尾の注、表B、Cを参照)。

主要労働者グループのうち、成人男性(3.8%)と白人(3.4%)の失業率は、1月に上昇した。成人女性(3.6%)、ティーンエイジャー(10.9%)、黒人(6.9%)、アジア人(3.6%)、ヒスパニック(4.9%)の失業率は、前月からほとんど変化していない。(表A-1、A-2、A-3参照)。

失業者のうち、離職者は前月に続いて増加し、1月は95万2,000人となった。一時帰休者は95.9万人で、前月比では増加したが、前年比では180万人減少している。永久失業者数は160万人で、1月はほとんど変化がなかったが、前年同月比では190万人減少している。(表A-11参照)。

1月の5週間未満の失業者数は240万人に増加し、全失業者の37.0%を占めた。長期失業者(27週間以上の失業者)は170万人に減少した。この指標は、前年同期の400万人から減少したが、2020年2月より57万人増加した。1月の失業者全体に占める長期失業者の割合は25.9%であった。(表A-12参照)。

人口コントロールの年次調整を考慮した後、1月の労働力率は62.2%を維持し、雇用人口比率は59.7%とほとんど変化がなかった。両指標とも前年比では上昇しているが、2020年2月の水準(それぞれ63.4%、61.2%)を依然として下回っている。(表A-1.人口調整の効果に関する追加情報は表Cを参照)。

経済的理由によるパートタイム雇用者数は370万人で、前月に引き続き減少傾向にある。前年比220万人の減少により、この指標は2020年2月の水準を67.3万人下回っている。これらの人々は、フルタイムでの雇用を希望していたが、勤務時間が短縮されたり、フルタイムの仕事が見つからなかったりしたため、パートタイムで勤務している。(表A-8参照)。

現在仕事を希望している非労働力人口は、1月時点では570万人とほとんど変化がなかった。この指標は、1年間で130万人減少したが、2020年2月より70.8万人増加している。これらの人々は、調査前の4週間に積極的に仕事を探していなかったか、仕事に就くことができなかったため、失業者としてカウントされていない。(表A-1参照)。

労働力不足で仕事を希望している人のうち、労働力への余力帰属者数は150万人と、1月とほとんど変化がない。これらの人々は、仕事を希望し、仕事が可能であり、過去12ヶ月の間に仕事を探したことがあるが、調査前の4週間は仕事を探していない人々である。また、「仕事がない」と考えている就業意欲の低下した労働者の数も40万8000人と、前月からほとんど変化していない。(総括表A参照)

家計調査補足データ

1月、コロナウイルスの大流行を理由にテレワークを行った就業者の割合は15.4%に増加した。このデータは、特にパンデミックのために、調査前の4週間のいずれかの時点でテレワークまたは在宅勤務をした被雇用者を対象としている。

1月には、600万人が、パンデミックにより雇用主が休業または事業を停止したため働けなかった、つまり、パンデミックにより調査前の4週間のある時点で全く働かなかったか、働く時間が短くなったと回答している。この数字は、12月の310万人を大きく上回っている。

1月にパンデミックに関連した閉鎖や事業の損失により働けなかったと回答した人のうち、23.7%が働けなかった時間分の給与を雇用主から少なくとも受け取っており、前月より増加した。

1月に労働力不足だった人のうち、パンデミックのために求職活動ができなかった人は180万人で、前月の110万人から増加した。(失業者としてカウントされるには、積極的に仕事を探しているか、一時的に解雇されていることが条件となる)。

これらの補足データは、パンデミックの労働市場への影響を測定するために、2020年5月から家計調査に追加された質問から得られたものである。データは季節調整されていない。全月の補足質問からの推定値を含む表は、以下のリンクでオンライン公開されている。

www.bls.gov/cps/effects-of-the-coronavirus-covid-19-pandemic.htm

事業所調査データ

2021年の月平均55.5万人増に対し、1月の非農業部門給与所得者総数は46.7万人増となった。非農業部門雇用者数は2020年4月以降1910万人増加したが、2020年2月の流行前の水準からは290万人(1.9%)減少している。1月は、レジャー・サービス業、専門職・ビジネスサービス業、小売業、運輸・倉庫業で雇用の増加が続いている。(表B-1参照。年次ベンチマークプロセスについては、本ニュースリリース末尾の注および表Aを参照)。

1月のレジャー・サービス業の雇用は、飲食店(+108,000人)と宿泊業(+23,000人)の雇用増加を反映して151,000人の増加となった。2020年2月以降、レジャー・サービス業の雇用は180万人(10.3%)減少している。

1月の専門・ビジネスサービス業は、8万6千人の雇用を増やした。雇用増加は、経営・技術コンサルティングサービス(1万6000人増)、コンピューターシステム設計および関連サービス(1万5000人増)、建築・エンジニアリングサービス(8000人増)、その他の専門・技術サービス(7000人増)で発生した。派遣サービスの雇用は引き続き増加傾向(+2万6千人)。専門職およびビジネスサービスの雇用は2020年2月より51.1万人増加しており、主に派遣ヘルプサービス(+18.5万人)、コンピュータシステム設計および関連サービス(+16.1万人)、経営および技術コンサルティングサービス(+15.1万人)が増加している。

1月の小売業雇用は6万1000人増加した。一般商品店(2万9000人増)、健康・パーソナルケア店(1万1000人増)、スポーツ用品・趣味・書籍・音楽店(7000人増)、建築資材・園芸用品店(6000人増)で雇用が増加しました。小売業雇用は2020年2月の水準を6万1千人上回っている。

運輸・倉庫業の雇用は、1月に5万4,000人増加し、2020年2月の水準を54万2,000人上回っている。1月の雇用増加は、宅配便・メッセンジャー(2万1000人増)、倉庫・貯蔵(1万3000人増)、トラック輸送(8000人増)、航空輸送(7000人増)で発生した。これら4つの構成業種はいずれも2020年2月の雇用水準を上回っており、特に倉庫・貯蔵(+41万人)、宅配便・メッセンジャー(+23万6000人)の伸びが大きい。

地方政府教育の雇用は、1月に2.9万人増加したが、2020年2月から35.9万人(4.4%)減少している。ヘルスケアの雇用は、前月に引き続き増加傾向(+1.8万人)だが、2020年2月の水準から37.8万人(2.3%)減少している。

1月の卸売業は、耐久財(+11,000人)、非耐久財(+8,000人)ともに増加し、16,000人の雇用を増加させました。卸売業の雇用は、2020年2月に比べて12.5万人(2.1%)減少している。

鉱業、建設、製造、情報、金融活動、その他のサービスの雇用は、前月比でほとんど変化が見られなかった。

1月の民間非農業部門給与所得者の全従業員の平均時給は、23セント増の31.63ドルであった。過去12ヵ月間、平均時給は5.7%上昇した。1月の民間生産・非監督部門従業員の平均時給は17セント上昇し、26.92ドルとなった。(表B-3、B-8参照)。

1月の民間非農業部門雇用者全体の平均労働時間は0.2時間減少し、34.5時間となった。製造業は0.1時間減の40.2時間、時間外労働は0.1時間増の3.3時間であった。民間非農業部門における生産・非管理職の平均週間労働時間は、0.2時間減の33.9時間であった。(表B-2、B-7参照)。

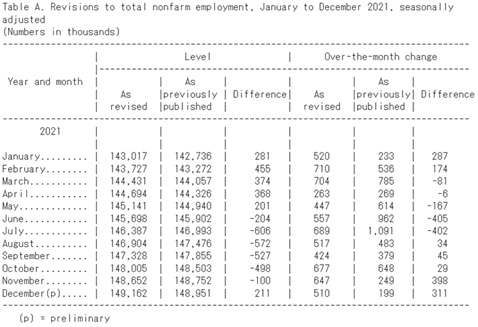

通常の慣行に従い、季節調整モデルは年次ベンチマークプロセスの一部として更新される。この更新の結果、季節調整済みデータには大きな修正もあったが、ほぼ相殺された。(改定内容、年次ベンチマークプロセス、季節調整モデルの更新については、本ニュースリリース末尾の注および表Aを参照)。

2月の雇用情勢は、2022年3月4日(金)午前8時30分(日本時間)に発表される予定。

事業所調査データの改定について

毎年の慣例に従い、本日発表の事業所調査データは、2021年3月の給与所得者の包括的なカウントを反映するようベンチマークされた。これらのカウントは、主に雇用保険(UI)税制の対象となる雇用をカウントする雇用・賃金四半期センサス(QCEW)から導き出されたもの。ベンチマーク・プロセスの結果、2020年4月以降の季節調整済みデータ以外のデータが修正される。2017年1月以降の季節調整済みデータは改訂の対象となる。また、2017年以前の一部シリーズのデータは、季節調整済み、未調整ともに、その他の改定を織り込んでいる。

2021年3月の非農業部門雇用者総数の水準は、37.4万人上方修正された。

季節調整前ベースでは、2021年3月の非農業部門雇用者総数が7,000人、▲0.05%未満の下方修正となった。季節調整なし、過去10年間の絶対平均基準改定率は0.1%である。

また、ベンチマークプロセスの一環として、季節調整モデルも更新された。これらのモデルは、大型連休による雇用の変化など、通常の季節変動をデータシリーズから取り除き、景気循環やその他の経済的な傾向を観察しやすくするものだ。パンデミックに起因する景気後退と回復に見られる歴史的に大きな雇用の減少と増加に関連する月次観測値が増えたことで、モデルは通常の季節変動と基本的なトレンドをよりよく区別することができるようになった。その結果、季節調整済みデータに対して、モデル更新に伴う大きな修正が生じたが、これらの月次変化はほとんど相殺された。例えば、2021年11月と12月を合わせた雇用者数の前月比は前回報告より70万9000人増加し、2021年6月と7月を合わせた雇用者数の前月比は80万7000人減少している。全体では、2021年の前年比は既報より21.7万人多い。今後、更新されたモデルにより、季節的な動きについてより信頼性の高い推定値が得られるはずである。

表Aは、2021年1月から12月までの季節調整済み非農業部門雇用者総数の修正データを示している。

すべての改訂された過去の事業所調査データは、BLSのウェブサイト(www.bls.gov/ces/data/home.htm)で入手可能である。また、ベンチマークとベンチマーク後の改訂やその他の技術的な問題を論じた記事は、www.bls.gov/web/empsit/cesbmart.htm で入手可能である。

家計調査の人口推計の調整について

2022年1月分のデータから、家計調査に更新された推計人口が組み込まれました。家計調査の人口推計は、米国国勢調査局によって作成されています。国勢調査局は毎年、前回の10年国勢調査以降の人口増加に関する新しい情報や仮定を反映し、推計値を更新しています。新しい推計に反映された人口の変化は、2020年国勢調査の人口合計と他の情報源からの人口統計を組み合わせた混合2020年人口基盤の導入によるものである。また、国際純移動、人口統計の更新、推計方法の改善も反映されている。

しかし、人口変化の大部分は、2010年国勢調査から2020年国勢調査の混合人口への基準人口の変更によるものである。

通常の慣行に従い、BLSは2021年12月およびそれ以前の月の公式家計調査の推計値を修正しない。しかし、人口調整の影響を示すために、新旧の人口推計に基づく選択された2021年12月の労働力系列の違いを表Bに示す。調整により、12月の民間非施設者人口の推定規模は97万3000人、民間労働力人口は153万人、雇用は147万1000人、失業は5万9000人、それぞれ増加した。非労働力人口は55万7,000人減少した。完全失業率には影響がなかったが、雇用人口比率と労働力率はそれぞれ0.3ポイント上昇した。これは、労働力参加率の高い年齢層(35歳から64歳)の人口規模が増加し、参加率の低い65歳以上の人口規模が大きく減少したことが主な要因である。

このような毎年の人口調整は、家計データの時系列的な比較可能性に影響を与える可能性があるため、データ利用者には注意が必要である。表Cは、2021年12月から2022年1月にかけて、新しい人口推計の導入が特定の労働力指標の比較に及ぼす影響を示したものである。人口調整とその全国労働力人口推計への影響に関する追加情報は、以下のサイトで入手可能である。(PDF)

www.bls.gov/web/empsit/cps-pop-control-adjustments.pdf