資金流入から分析する米国株式市場

米FRBは、四半期毎に株式市場への投資家別資金流出入額を発表しています。9月23日に最新の2021年第2四半期分を発表しました。株式以外に米国債への資金流出入額、ローン(融資)についても発表しています。

報告のリンクは以下の通り:

https://www.federalreserve.gov/releases/z1/

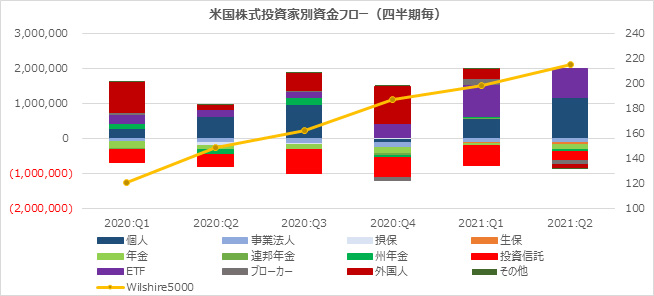

直近の米国株式への資金流出入額を見てみると、昨年来、個人(家計)及びETFの株式購入が以上に多くなっています。一方投資信託(ミューチュアルファンド)は資金流出が続いているようです。(グラフ1、表1参照)

昨年2020年の第1四半期の分からグラフにしてみました。

グラフ1:米国株式投資家別資金流出入額(四半期毎;2020年第1四半期~21年第2四半期)

表1:米国株式投資家別資金流出入額(四半期毎;2020年第1四半期~21年第2四半期)

個人が株式の購入額トップで市場を牽引しています。特に2020年第2四半期以降は継続的に買い増しています。また、ETFについても純購入が続いています特に今年に入ってからは、ほとんどの株式純購入が個人とETFとなっています。年金基金も大口の株式購入者でしたが、昨年から今年にかけては、それほど大きく買い越していないどころか、純売却となっています。 投資信託はずっと純売却しています。投資信託からETFに資金が流れているのかもしれません。

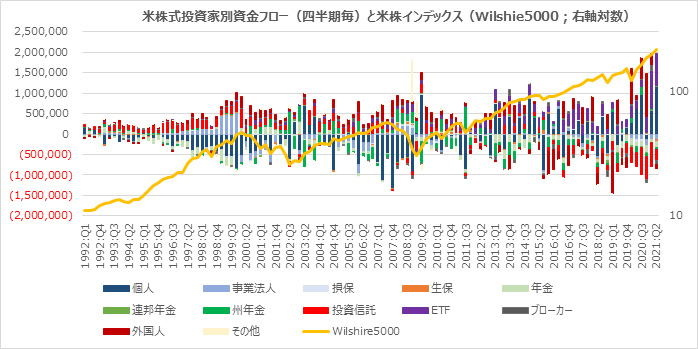

少し長い期間で見たのが、グラフ2です。過去株式相場の調整期間(下落期間)には、個人投資家は純売却となっていました。例、2007年Q1~2008年Q4、2011年Q2~Q3、2018年Q4。

こうしてみると、個人の資金流出入の傾向は株式市場の動向そのものであり、むしろ先行しているように見えます。逆に超長期の株式運用者である年金基金は、個人投資家とは逆の動きになっているようです。

事業法人が純流出となっているのは、IPOブームで、株式買い戻し以上に株式による新規資金調達が少なかったことを意味します。

グラフ2:米国株式投資家別資金流出入額(四半期毎;2005年第1四半期~21年第2四半期)

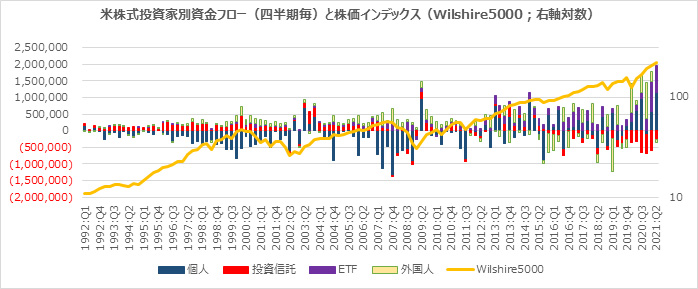

もっと長い期間がグラフ3です。1990年代は投資信託が資金流入の中心でしたが、2006年~2007年以降はETFが大きな資金流入窓口になってきて、その分投資信託からは資金が流出しているようです。1990年代後半のハイテクバブル期ですが、資金流入が大きかったのは、投資信託と事業法人で個人投資家は、90年代後半は常に資金流出していました。昨今、90年代のハイテクバブル期と今の株式相場が似ているという話を聞きますが、資金流入源から見ると全く別の相場であると言えます。

グラフ3:米国株式投資家別資金流出入額(四半期毎;1992年第1四半期~2021年第2四半期)

グラフ4では、個人と投資信託、ETF、外国人だけを抜き出してみました。

グラフ4:米国株式投資家別資金流出入額(四半期毎;1992年第1四半期~2021年第2四半期)

1992年からの数字を見ても、21年の第2四半期ほど個人が米株式を購入したことはありません。2009年の第2四半期にも大きく買い越していましたがそれ以来です。ETFの購入額も大きく増えていますが、そのある程度の部分は個人からの資金流入と推定されます。第1四半期まで純購入者であった外国人は、第2四半期にはそれほど購入していません。6月末の数字ですが、株式市場を支えているのは、個人の投資マネーということができます。

米国株式への投資分析評価

個人マネーが米株式市場を支えており、プロであるはずの機関投資家は、少額ではありますが株式を売り越しています。個人投資家の細かいフローはなかなか追いにくいですが、ETFの資金フローは公開されているので、株式ETFの純設定が減少し始めて、純解約となった場合には、一気に個人からの株式売却が加速するのかもしれません。プロの機関投資家は、個人投資家のこと良く馬鹿にして素人呼ばわりしますが、実際のところ、相場が上手かったのは、個人投資家ということが過去の資金フローからは明らかです。

逆の言い方をすれば、足の速い個人投資家が相場を支えているということで、小さなショックが大規模なショックになりやすくなっているということです。FRBはテーパリングを考え始めていますが、何らかのことをきっかけに(例;中国減速→一次産品コモディティー暴落など)FRBが想定している以上に相場が荒れることも十分考えられます。