目次 ー Contents

月曜のOPEC+会議が注目される中、エネルギー価格が上昇

WTI原油先物9月27日~10月1日(1時間足)の価格推移

金曜日の11月WTI原油(CLX21)は+0.85(+1.13%)、11月RBOBガソリン(RBX21)は+0.0560(+2.55%)で引けました。緩やかな上昇を記録し、ガソリンは1ヶ月ぶりの高値となった。 原油価格は、ドル安とエネルギー需要の強さを示す予想以上の米国経済データを受けて金曜日に上昇した。OPEC+加盟国は月曜日に会合を開き、11月に予定されている次回の月例増産について議論する。 先月、同グループは10月の原油生産量を+40万B/D引き上げることで合意した。

FGEは水曜日に、第4四半期の世界の石油市場は「極めてタイト」であるとし、OPEC+が11月の原油生産量を+80万B/D増産ではなく+40万B/D増産する計画を堅持した場合、原油価格は1バレルあたり90ドルを超える可能性が高いと発表した。

金曜日に発表された米国の経済指標は、エネルギー需要と原油価格にとって強気なものだった。 米国の8月の個人消費は前月比0.8%増となり、予想の前月比0.7%増を上回った。 また、9月のISM製造業景況感指数は予想外に+1.2上昇し、6ヶ月ぶりの高水準となる61.1となり、予想の59.5への低下を上回った。 また、米ミシガン大学消費者心理指数は+1.8上昇して72.8となり、予想の71.0と比べて変化がなかったことを上回った。

原油は、中国の韓正副首相が国有エネルギー企業に冬に向けた供給を何としても確保するよう指示したことから、中国のエネルギー需要が堅調に推移するとの見方が木曜日から引き継がれている。

世界的に原油の供給が逼迫しているとの懸念は、価格にとって強気の材料。 ケイロス社のデータによると、9月19日に終了した週の世界の陸上原油供給量は、中国の原油在庫が1,400万バレル減少したことをきっかけに、2,090万バレル減少した。 また、火曜日に天然ガス価格が7年半ぶりの高値に急騰したことで、一部の消費者が石油に切り替える可能性があり、北半球の冬を前に市場がさらに引き締まる可能性がある。

米国でのパンデミックが改善されれば、ロックダウンの緩和や渡航制限の解除につながり、燃料需要と原油価格にプラスとなる可能性がある。 米国のCOVID-19の新規感染者数の7日平均は、1日に112,960人となり、1-3/4ヶ月ぶりの低水準となった。

原油にとってのプラス要因は、先週月曜日に米国が英国とEUへの航空券の規制を解除したことで、ジェット燃料の需要が増加するとの見通し。 Energy Aspects Ltdによると、米国の渡航制限解除により、ジェット燃料の需要が20万B/Dも増加する可能性があるとのこと。

世界各地のオイルタンカーに保管されている原油が増加することは、原油価格にとって弱気になる。 ボルテッサ社が月曜日に発表したところによると、9月24日に終わった週に少なくとも7日間静止していたタンカーに保管されていた原油は、前年同期比+12%増の7776万バレルに達した。

イランの原油輸出に対する制裁措置が当面継続されるとの見通しは、原油価格の支援材料となっている。 イランの新政府は、濃縮ウランの生産量を増やし続けており、国際監視機関への全面的な協力を再開していない。 国際原子力機関(IAEA)は最近、イランが兵器級に必要なレベルに近い濃縮ウランの備蓄を増やしていると発表し、施設の監視や未申告活動の調査を引き続き制限している。 しかし、イランは先週、2015年の核合意を復活させるための世界の大国との協議を、今後数週間以内に再開する見込みであると述べた。

水曜日に発表されたEIAの週報によると、(1)9月24日時点の米国の原油在庫は季節的な5年平均を-7.2%下回り、(2)ガソリン在庫は5年平均を-2.7%下回り、(3)留出油在庫は5年平均を-12.2%下回りました。 9月24日に終了した週の米国の原油生産量は、前年同期比+4.7%増の1,110万B/Dとなり、2020年2月の過去最高記録である1,310万B/Dを200万B/D(-15.3%)下回った。

ベーカー・ヒューズ社が先週金曜日に発表した、10月1日に終了した週の米国の石油リグの稼動数は、+7リグ増加し、17ヶ月半ぶりに428リグとなりました。 昨年8月の15年ぶりの低水準である172基から大幅に増加しており、米国の原油生産量の増加を示している。

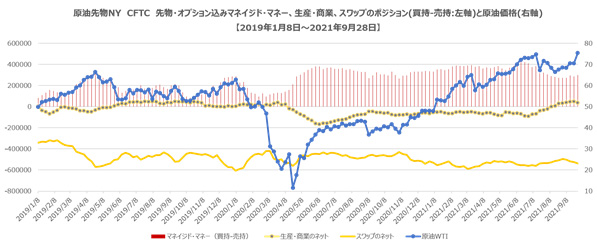

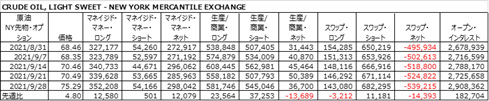

CFTCポジション報告

マネイジドマネーはロング積み増し。生産者はショートカバーは終了し、ネットで若干ロングリキデーション。ディーラーはショート積み増し。

供給懸念が一時的に緩和され、天然ガス価格が下落

NY天然ガス先物9月27日~10月1日(1時間足)

11月のNymex天然ガス(NGX21)は、-0.248(-4.23%)の下落で引けた。11月の天然ガス価格は、EIAの週間天然ガス在庫が予想以上に増加し、供給懸念が緩和された木曜日からのネガティブなキャリーオーバーにより、急激な損失を計上した。 また、NOAAは10月の米国のほとんどの地域で気温が平年より高いと予想しており、暖房用燃料としての 窒素ガスの需要を抑制することが期待されている。 Maxarは金曜日に、10月6日から10日までの間、中西部から東海岸にかけて気温が平年より高くなると予想しており、これにより天然ガスの暖房需要が抑制されるとしている。

今冬の天然ガスの供給不足が懸念され、火曜日には天然ガス価格が7年半ぶりの高値となった。 今年の夏は平均以上の気温で米国内の天然ガス使用量が増加したことと、いくつかの湾岸ハリケーンの影響で、米国の天然ガス使用量が多い冬のシーズンを前に、米国内の天然ガス供給量の蓄積が制限されている。 ハリケーン「アイダ」の被害により、米国湾岸の一部の海洋掘削装置が数ヶ月間にわたって停止する可能性がある。

米国の天然ガス輸出ターミナルは、ハリケーンやトロピカルストームの影響から通常の状態に戻りつつある。 BNEF社によると、金曜日の米国のLNG輸出ターミナルへのガス流入量は、前年同期比6.2%減の9.9bcfだった。 4月18日には、米国のLNG輸出基地へのガス流入量が過去最高の119億2,100万bcfまで上昇した(2014年のデータ)。

最近の米国の気温が平年より高いため、米国の発電量が増加しており、電力会社の天然ガス需要にとって強気の材料となっている。 エジソン・エレクトリック・インスティテュートが水曜日に発表した9月25日に終了した週の米国の総発電量は、前年同期比+8.3%増の75,786GWh(ギガワット時)だった。 また、9月25日までの52週間の累積発電量は、前年同期比1.9%増の401万8970GWhとなった。国内の天然ガス需要は弱まっている。 BNEFのデータによると、金曜日の米国低地48州の天然ガス消費量は、前年同期比3.8%減の62.6bcfだった。

BNEFのデータによると、金曜日の米国下層48地域のガス生産量は91.3bcfで、前年同期比3.3%増となっている。

木曜日に発表されたEIAの週間報告書によると、9月24日に終了した週の米国の天然ガス在庫は3,170 bcfとなり、予想の86 bcfを上回り、5年平均の72 bcfも上回ったため、価格にはマイナスとなった。 在庫量は前年同期比で15.6%減、5年平均比で6.3%減と、極めてタイトな状態が続いている。

ベーカーヒューズ社が金曜日に発表した、10月1日に終了した週の米国の天然ガス掘削リグの稼働数は99基で、1年4か月ぶりの高水準である7月23日の104基をわずかに下回り、2020年7月に記録した過去最低の68基を大きく上回りました(1987年以降のデータ)。

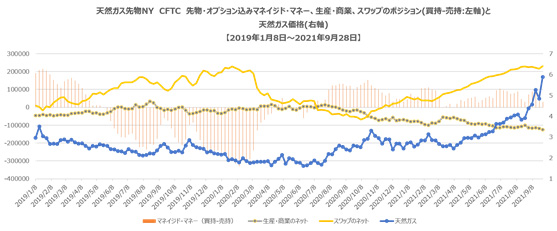

CFTCポジション報告

マネイジドマネーはロングリキデーション。生産者はヘッジのショート積み増し。ディーラーはポジション調整で今週はロング積み増し。

コラム~北半球の冬がエネルギー価格の上昇を左右する

Rich Asplund – バーチャート – 10月1日(金)

世界中の気象学者が今年の北半球の冬の気温を予測しようとしていますが、極寒の結果となれば、世界的なエネルギー不足が本格的な危機に発展する恐れがあります。 今年の冬の行方を左右するのは、様々な気象パターンや要因が絡み合っています。

ラニーニャ現象が発生すると、米国北部では気温が下がり、南部では温暖な気候になる一方、世界各地で干ばつが発生する可能性があります。 米国の気候予測センターによると、今年は太平洋赤道域の冷たい海水がラニーニャ現象を引き起こす可能性が70%以上あるとのことです。

地球の気温に影響を与える気象現象は、ラニーニャだけではありません。 北極には毎年、「極渦」と呼ばれる地球上で最も冷たい空気の貯蔵庫が作られます。 気象学者は、極渦を弱める可能性のある海氷の蓄積や急激な大気の温暖化などの指標に注目しています。 今年の北半球の海氷は、この時期の歴史的水準を25%ほど下回っています。 そのため、極渦が不安定になり、アジアや北米、ヨーロッパなどの温帯地域に北極の気温が押し寄せてくる可能性があります。

冬の気象パターンを決定する重要な要因は、グリーンランドと大西洋上で高気圧と低気圧が移動する「北大西洋振動」です。 北大西洋振動が負の位相になると、高気圧のブロックが静止し、米国北東部では寒くて荒れた天気になります。 また、ヨーロッパ北西部を平年以下の気温にしてしまうこともあります。 また、アラスカ湾上にブロッキングパターンが形成されると、米国の中心部に北極圏の寒さが押し寄せてきます。

世界中でエネルギー価格が記録的に上昇しているのは、経済がパンデミックから回復する一方で、エネルギー供給が遅れているためです。 欧州の天然ガス貯蔵庫の満タン率は75%弱で、この時期としては過去10年間で最も低い水準となっています。 また、中国では国有エネルギー企業に対し、何としても今冬の供給量を確保するよう命じています。 今年の北半球の冬が例年よりも寒くなれば、エネルギー価格がさらに上昇し、世界的なエネルギー不足が深刻化する可能性があります。

原油に絡んだレポート

原油先物相場は不安定な動きとなっているが、株価全体が下がるなか、エネルギー(XLE +2.5%)は10月1日のS&Pセクターランキングでトップとなり、先週のトップパフォーマンスグループとなっている。中国や欧州の政府が石炭、電力、ガスの価格高騰を抑えるための対策を講じていることが価格の支えとなっているが、OPEC+が来週の会合で既存の合意を超えて40万バレル/日の増産を検討しているとの報道があるため、上昇は限定的となっている。

WTI11限月原油は0.2%増の75.17ドル、12限月ブレントは0.3%増の78.58ドルとなった。

セクターのベストパフォーマーの中では OXY +3.4%, MRO +2.9%, VLO +2.2%。

OANDAのJeffrey Halley氏は、月曜日のOPEC+会議は、一部のメンバーが増産できないことを理由に、供給量の増加という点では期待外れになる可能性があると述べている。バンク・オブ・アメリカのアナリストは、世界的なエネルギー危機が原油価格を100ドル/バレル以上に押し上げ、世界的な経済危機を引き起こす可能性があると予測している。

BofAによれば、このような上昇は、ガス価格の高騰によるガスから石油への切り替え、寒い冬の原油消費量の急増、米国の国境再開による航空需要の増加という3つの要因によって引き起こされるという。

「これらの要因が重なれば、原油価格は急騰し、世界的なインフレ圧力の第2ラウンドにつながる可能性がある…。言い換えれば、我々は次のマクロハリケーンから一歩離れたところにいるのかもしれない」とBofAはレポートしている。

一方、Ark Investmentsのキャシー・ウッド氏は、原油価格は最終的に壊滅的に下落するとし、1900年代初頭の鯨油の絶滅に例えている。9月の米国産原油は、旺盛な需要と米国メキシコ湾での供給制限に支えられ、10%近く上昇した。

日本の証券会社で取り扱いのある石油関連ETF:

DRIP(Direxion デイリー S&P 石油 ・ガス採掘・生産 ベア2倍 ETF)

GUSH(Direxion デイリー S&P 石油 ・ガス採掘・生産 ブル2倍 ETF)

IG証券は商品について様々な取引サービスを提供しています。

IG証券の公式ページ(口座申込)