実質金利(ブレークイーブン金利)と米国株価指数の推移

実質金利がどの程度、米国株価指数と相関があるのか検証してみました。実質金利と言っても、インフレ連動国債(期待インフレ率)と国債の金利(名目金利)を使って計算しています。実質金利と株価の前年同日比の上昇下落率で比較してみました。インフレ連動国債のデータが2003年からなので、2003年以降で比較しています。

グラフは全てFRBのSt.Luiseから引用してFuture_Researchが作成しました。

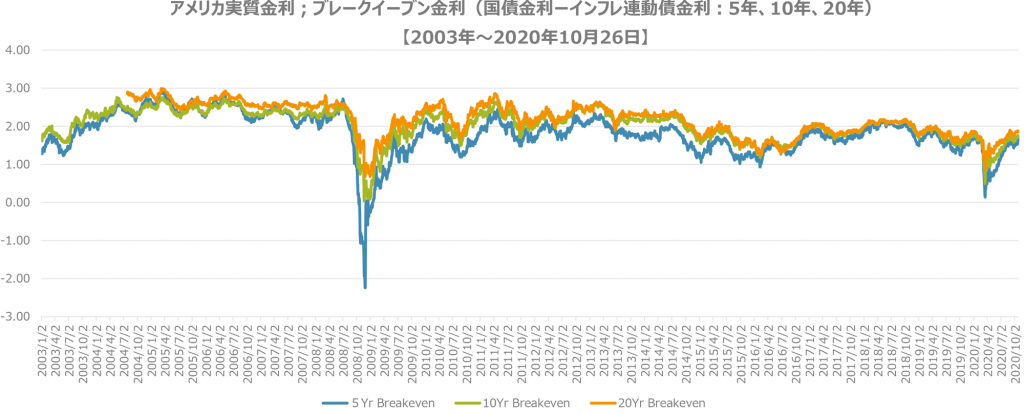

実質金利は、5年、10年、20年のコンスタント・マチュリティー国債金利から同年限のインフレ連動国債金利を引いた数字です。インフレ連動国債は、市場参加者のインフレ予想を反映しているものであり、ある意味期待インフレ率です。すなわち、このブレークイーブン金利は市場が予測している期待インフレ率を差し引いた実質金利になるはずです。

リーマン・ショックの時※以外は、インフレ連動債は流動性の高い国債なので、瞬間、瞬間で期待インフレ率を計ることができます。最初のグラフは、各年限ごとのブレークイーブン金利(実質金利)です。短い期間ほど振れ幅は大きいようです。ここでは、10年のブレークイーブン金利を使って検証してみたいと思います。

※リーマン・ショックの際には、国債市場が混乱して、何でも売れるものは全て売るというような状況になっており、まだ十分に参加者が多くなかったインフレ連動国債は、投げ売り状態になっていました。とくに、ポジションの縮小を迫られたヘッジ・ファンドなどのリスクテイカーは特に投げ売りしていたようです。

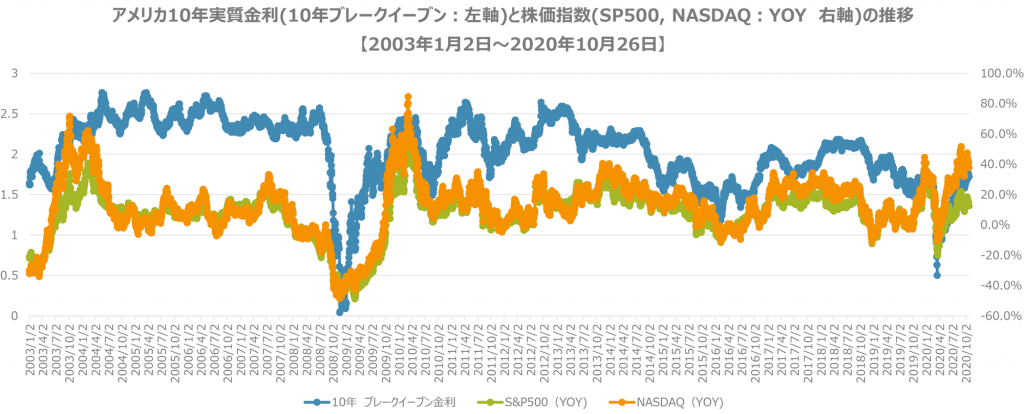

株価指数は、S&P500とNASDAQを使いました。S&P500株価指数は、最も多くの市場参加者が指標としている数字です。まず、アメリカ株に投資するのであれば、S&P500株価指数に連動するETFがおすすめです。NASDAQ株価指数は、変動も大きいですが、この30年間アメリカの株式市場を牽引してきたことから、引用しました。株価指数は、前年の同日比を計算しました。株式市場のモメンタムを表していると考えています。 個人的に、こうした分析をするとき、前年同期比とか、移動平均では200日という長いのを好んでいます。

10年ブレークイーブン金利と株価指数の上昇下落率推移

約18年間の推移

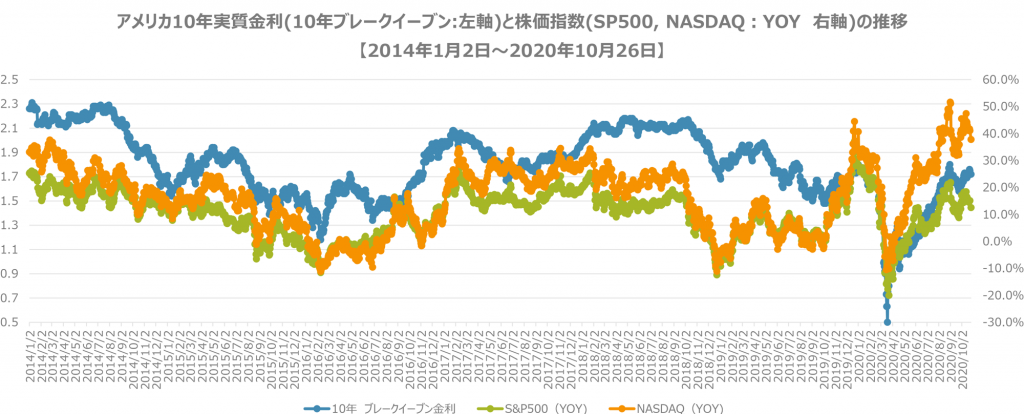

約7年間の推移

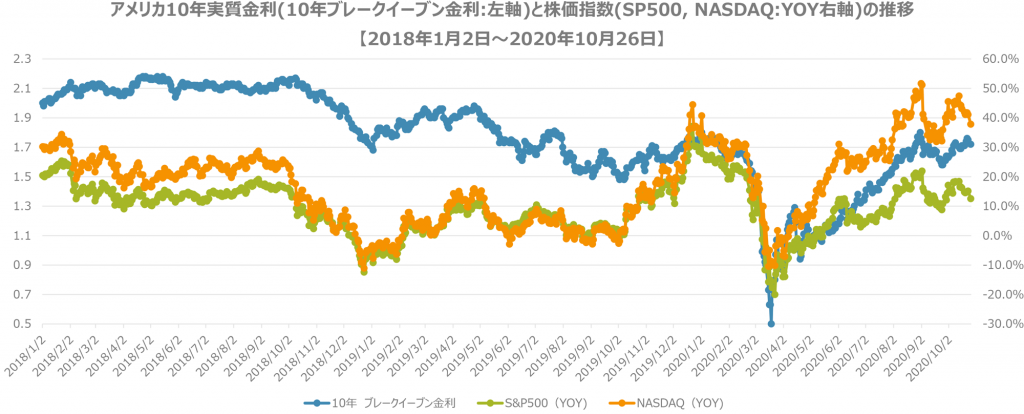

約2年間の推移

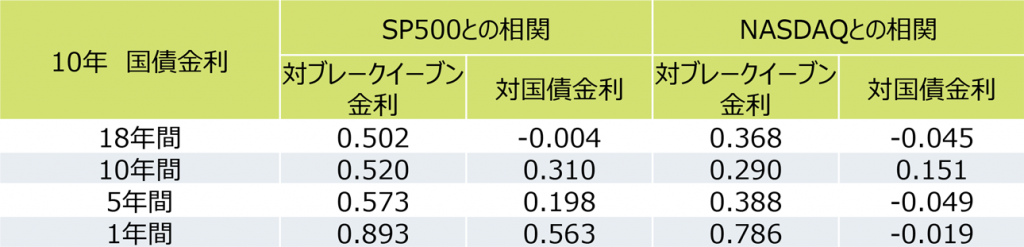

株価指数と実質金利(10年ブレークイーブン金利)、国債金利(10年債)の相関係数

(日次:2020年10月26日まで)

実質金利と株価指数は案外相関が高かったようです。NASDAQは若干低めです。S&P500とは相関が高くなっています。どちらの株価指数とも国債金利とは、相関が低かったです。

直近の1年間は相当高い相関があるようです。過去のデータからは、相関が高いだけでなく、実質金利は同じ方向に動き、実質金利の方が先行する局面もありました。国債金利の動向も大切ですが、株価には実質金利が今どうなっているのか、どの方向に動いているのかはチェックした方がいいようです。

実質金利は、9月にはいったん下がりましたが、9月末以降は上昇傾向を示しています。10月になって株価は下がっていますが、実質金利との過去の相関でいえば、株価は下がりすぎのようです。大統領選挙をめぐる不確定要因から、株価は下げているのでしょう。大統領選挙が終われば、株価は上昇してもおかしくはありません。むしろ今は買い場なのかもしれません。

過去の相関でいえば、S&P500 にはまだまだ上昇余地があるようです。ここからさらに3割以上上がっても違和感はありません。但し、NASDAQについては、この半年間の上昇する勢い(モメンタム)が強すぎて上昇余地が限られてきており上がっても2~3割というところでしょうか。