2020年と違い、2021年はエネルギー価格が急上昇して、インフレ懸念の最も大きな問題になっています。では、2022年はどうなるのでしょうか?

目次 ー Contents

WTI原油先物価格チャート 2007年~2021年12月29日(週足)

2022年の原油・天然ガス価格の予想

原油価格の予想まとめ

- エネルギー・メジャーは、CO2排出削減という大前提があるため、安易に生産量を増やすことができません。

- 一方、パンデミックからの回復は順調に進んでいるため、米国の自律反発と中国の景気刺激策が期待され、エネルギーに対する需要は堅調に大きくなっています。

- JPモルガン、ゴールドマン・サックスといった米系銀行は非常に強気な価格上昇を予想しています。

- インフレ懸念があるからこそ、年金基金など長期機関投資家は、商品市場での運用を減らすことはできない。

- 懸念は、OPEC+による生産量拡大ですが、価格が下がるような生産量拡大はまず避けるでしょう。また、インフレを抑えるため、FRBの予想以上の金融引き締め前倒しは投機筋によるポジションの縮小は価格形成において、マイナス材料となります。

天然ガス価格の予想まとめ

- 世界的な肥料需要は拡大し続けている。肥料の原料は天然ガス。

- 欧州のロシアとのパイプラインに絡んだスクイーズは落ち着く。

- 米国の天然ガス輸出が米国の天然ガス価格を下支え。

- 発電需要は石炭から天然ガスへと移行していくと予想され、発電用需要は堅調に推移すると予想される。

- 将来の夢のエネルギーと言われる水素(H2)の原材料、90%以上が天然ガスから精製される。

2022年の原油価格の予想分析

OPEC+は価格低迷を招くような、増産はしないでしょう。エネルギー・メジャーもCO2排出を抑制するため増産できないでしょう。需要は爆発することはないものの、景気回復を背景に、堅調に推移するでしょう。こうしたことから、2022年は瞬間的に、100ドル/バレルを試す展開があるかもしれませんが、概ね、80ドル/バレル程度で推移するでしょう。2021年年初来のWTI原油価格の平均は、68ドル/バレルでした。80ドル近辺で推移した場合、2022年の米インフレ率は、第1四半期こそ高止まりするものの、その後落ち着き、インフレ率全体への影響は軽微なものとなります。

WTI原油先物価格の四半期毎の平均価格

| 第1四半期 | 第2四半期 | 第3四半期 | 第4四半期 | 通年 | |

| 2020年 | 45.4 | 28.3 | 40.9 | 42.7 | 39.3 |

| 2021年 | 58.2 | 66.4 | 70.5 | 77.2 | 68.1 |

| 前年比 | 28% | 135% | 72% | 81% | 73% |

| 2022年 | 80 | 80 | 80 | 80 | 80 |

| 前年比 | 37% | 20% | 13% | 4% | 18% |

オミクロン株に対する懸念は残っているものの、COVID-19パンデミックの影響から米国経済は確実に復活しつつあります。中国も2022年は景気刺激策を打ち出してくると思われます。世界のエネルギー需要は堅調に成長していきそうです。

世界のエネルギー機関は、様々なエネルギー価格の予想を出しています。国際エネルギー機関、米国エネルギー情報局、石油輸出国機構はいずれも、来年末までの石油市場予測を更新しました。各機関とも2022年の第1四半期における石油需要の見通しは総じてオミクロン株への懸念によると分析しています。

感染者数の増加と海外渡航の制限により、IEAとEIAは3月までの消費量の見通しを下方修正しましたが、OPECは全く異なる方向性を示しています。今期の見通しは1カ月前に発表したものと変わりませんが、2022年初頭の見通しは日量110万バレル上方修正しました。OPECは、オミクロンの変種が石油需要に与える影響が、世界がCovid-19とそれに関連する課題を管理する能力を高めるにつれて、穏やかで短命に終わるだろうという前提で、より楽観的な見通しを立てています。生産者グループは、現在のインフレやサプライチェーンのボトルネック、継続的な貿易問題や産業・輸送用燃料の需要への影響にもかかわらず、先進国と新興国の両方における安定した経済見通しが需要の伸びを下支えすると見ています。

OPECによる来年第1四半期の世界石油需要レベルの予測は大きく跳ね上がっているが、実際には1年前の2021年1~3月期の同グループの需要レベルの評価に加えられた変更によってもたらされたものです。中国とインドを除く非OECDアジア諸国における消費量の見積もりが増加したことにより、これらの数値が上方修正され、前年比で安定したレベルの成長と相まって、来年初頭の需要の急増が観察されることになりました。日量530万バレルというOPECの2022年第1四半期の世界石油需要の伸びに対する見方は、EIAの予想534万バレルに非常に近いものとなっている。米国を拠点とする同機関は、同時期の需要予測を日量55万バレル削減した一方で、今年第1四半期の予測は70万バレルとさらに大きく引き下げた。その結果、1月からの3カ月間の需要予測は前年同期比で増加しました。

国際エネルギー機関(IEA)は、2022年第1四半期の需要水準と前年同期比の見通しをともに引き下げた唯一の機関です。来年1~3月の石油総需要の見通しを日量63万バレル引き下げたが、そのほぼすべてがジェット燃料/灯油で、フライトスケジュールの変更と予約キャンセルの報告を受けて60万バレル近くも減らしたものです。過度に悲観的に見えるかもしれませんが、フライトが回復する可能性があります。

一方、JPモルガンやゴールドマン・サックスは2022年、2023年と原油価格がここからさらに上昇するとの見解を示しています。

12月中旬、ゴールドマン・サックスは、2022年に石油需要の最高値を更新し、2023年に再び最高値を更新すると予測しています。また、同投資銀行のエネルギー調査責任者であるダミアン・クルバラン氏は、1バレル100ドルの原油も可能性があるとしています。オミクロン株が発生する前に、石油需要はすでに記録的な水準にあり、さらに航空需要は回復を続けるはずだといいます。ジェット機需要の増加が加わり、世界経済はまだ成長しているとの見解を示しています。2022年、そして2023年と、平均して過去最高の需要になるとのことです。

12月上旬には、OPEC+の生産能力不足により、来年は1バレル125ドル、2023年には150ドルをオーバーシュートすると予想されると、JPモルガン・グローバル・エクイティ・リサーチは発表しました。

原油価格下落のシナリオ

OPECの会合が2022年1月4日に予定されています。OPEC+は1月にさらに日量40万バレルの供給を追加する計画を持っているという報道があります。2021年の石油、天然ガスセクターへの世界的な投資不足が原油不足と超高価格をもたらすという現在進行形のシナリオに騙されないようにしたいところではあります。OPEC+によって数百万BPDがまだ市場に供給されていないだけでなく、48州下部シェール(カナダのオイルサンドは言うまでもないが)の何十億という確認埋蔵量はどこにも消えてはいません。まだそこに埋蔵されています。現在の原油価格では、シェール井戸の掘削は経済的に容易であり、数週間で完成し、既存のパイプラインで稼働させることができます。だから、シェール井戸は「ショートサイクル」と呼ばれます。

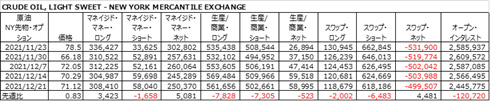

WTI原油先物ポジションはCFTCから見ることができます。生産者のポジションは、ネットでプラスになっています。マネイジドマネーのポジションは引き続きロングのままです。マネイジドマネーのポジションが急速に減少した2020年1~3月のような状況になれば、注意が必要です。

マネイジドマネー、生産者、スワップ・業者別のWTI原油先物CFTCポジション報告

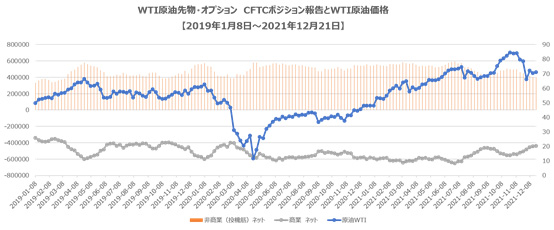

商業筋、投機筋別のWTI原油先物CFTCポジション報告

また、簡単な商業、投機筋分類でみても、投機筋のポジションは低下傾向ではあるものの、2019年の最低レベルです。長期で見ても、まだ投機筋のポジションは大きいままです。これは、年金基金などがインフレヘッジのために、商品での運用を増やしていることを反映しています。世の中にインフレ懸念が大きいなか、このポジションを縮小することはないでしょう。

2022年の天然ガス価格の予想分析

2021年、石油価格とともに、天然ガス価格も急上昇しました。景気回復を背景に重要は増しています。天然ガスについてはその用途から、石油以上に長期にわたる需要が存在します。農薬・肥料の原料としての需要だけでなく、将来の夢のエネルギーとして期待される水素の原材料としての期待も大きいです。

米国でのシェールガス開発により、欧州、アジアとの価格差は依然として大きいままです。欧州やアジアでは天然ガス価格は石油価格をベースとした価格設定になっています。一方、米国では天然ガスと石油価格はまったく別個のエネルギーとして取引され価格が形成されています。本来精製できるエネルギー量としては、原油価格は、天然ガス価格の4倍とされています。こうしたことから、米国産の天然ガス価格は非常に割安で、世界中から米国産の天然ガスに対する需要は大きくなっていくでしょう。

しかし、秋以降に起きたロシアとのパイプライン問題に端を発した欧州での天然ガス価格スクイーズは2022年には解決していくものと思われます。

こうしたことから、2022年は、4.5ドル/MMBtu近辺で推移すると予想します。

| 第1四半期 | 第2四半期 | 第3四半期 | 第4四半期 | 通年 | |

| 2020年 | 1.86 | 1.76 | 2.14 | 2.77 | 2.13 |

| 2021年 | 2.72 | 2.99 | 4.35 | 4.87 | 3.73 |

| 前年比 | 46% | 70% | 103% | 76% | 75% |

| 2022年 | 4.5 | 4.5 | 4.5 | 4.5 | 4.5 |

| 前年比 | 65% | 51% | 3% | -8% | 21% |

2022年、平均して4.5ドル/MMBtuで推移すれば、2021年比の価格とほぼ横ばいで推移することから、第3四半期以降、インフレ率への影響はほとんどなくなります。

参考までに、米国エネルギー情報局による短期エネルギー展望(12月)を添付します。1月上旬には、最新のレポートが出るので、楽しみです。

米国エネルギー情報局(EIA)

短期エネルギー展望

2021年12月予測のハイライト

2022年世界の液体燃料価格の予想まとめ

- 12月の短期エネルギー見通し(STEO)は、COVID-19パンデミックからの回復の進行に関連して、不確実性のレベルが高まっていることに変わりはありません。特に、SARS-CoV-2オミクロンの出現は、先月の予測に比べ、世界全体のエネルギー消費の水準に不確実性をもたらしています。米国の国内総生産(GDP)は、2020年に2019年の水準から3.4%減少した。本STEOでは、米国のGDPが2021年に5.5%、2022年に4.4%成長することを想定している。本見通しにおける米国のマクロ経済前提は、IHSマークイット社の予測に基づくものです。米国マクロ経済予測およびオックスフォード・エコノミクス社による世界マクロ経済予測は、オミクロンの変種が確認される前の11月中旬に完了しました。マクロ経済状況の不確実性に加え、冬の天候や、パンデミックによる消費者行動のエネルギー需要への影響もあり、エネルギー消費には様々な可能性があります。供給の不確実性は、OPEC+の生産決定と米国の石油・天然ガス生産者が掘削を拡大する速度に起因しています。

- 11月のブレント原油スポット価格は平均81ドル/バレル(b)で、2021年10月から3ドル/b減少しましたが、2020年11月からは38ドル/b増加しました。原油価格は、世界の石油在庫が順調に引き出された結果、過去1年間に上昇し、2021年第1~3四半期に日量平均140万バレル(b/d)となりました。原油価格は11月26日に大きく下落し、ブレントスポット価格は12月に入り70ドル/bを下回りました。価格の下落は、新型COVID-19オミクロン変種が確認されたことを受け、短期的に石油需要が減少する可能性が出てきたためです。

- ブレント価格の平均は、12月に71ドル/バレル、2022年第1四半期(1Q22)には73ドル/バレルと予想しています。2022年全体では、OPEC+や米国のタイトオイル、その他の非OPEC諸国からの生産量の増加が、特にCOVID-19変種に対する懸念が再燃していることから、世界の石油消費の伸びの鈍化を上回ると見ている。2022年のブレント価格は、現在の水準に近い平均70ドル/バレルで推移すると予想します。

- 11月の世界の石油・液体燃料の消費量は9970万b/dで、2020年11月より490万b/d増加しましたが、2019年11月より110万b/d減少すると推定しています。最近発表されたCOVID-19のオミクロン変種の発生報告を受けて渡航制限を行ったこともあり、21年4Qと22年1Qの石油・液体燃料の消費量予測を下方修正しました。この変種の蔓延による潜在的な影響は不透明であり、世界の石油消費量予測に、特にジェット燃料の下振れリスクをもたらしています。2021年通年の世界の石油・液体燃料消費量は、2020年比510万b/d増の9,690万b/dと予測する。2022年の世界の石油・液体燃料消費量は、350万b/d増加し、平均1億500万b/dになると予測しています。

- 11月の米国レギュラーガソリン小売価格は平均3.39ドル/ガロン(gal)で、10月から10セント/gal上昇し、2020年11月から1.29ドル/gal上昇しました。11月の月平均は、2014年9月以来の高値となりました。ガソリン小売価格は、12月の平均3.13ドル/ガロンの後、1月には3.01ドル/ガロンに下落し、2022年には平均2.88ドル/ガロンになると予測しています。

- 米国の11月の原油総生産量は推定1,170万b/dでした。2022年には平均1,180万b/d、4Q22には平均1,210万b/dまで上昇すると予測しています。

天然ガス

- 11月のヘンリーハブの天然ガススポット価格は平均5.05ドル/百万英熱量単位(MMBtu)で、10月平均の5.51ドル/MMBtuからは低下したものの、2021年上半期(1H21)の平均3.25ドル/MBtuからは上昇しました。ここ数カ月間上昇していた天然ガス価格は、11月には全米の多くの地域で穏やかな天候が続き、スペースヒーティングに使用される天然ガスが予想より少なかったため、下落しました。また、天然ガス需要の減少により、在庫水準が5年(2016~20年)平均に近づいたことも寄与しました。米国の液化天然ガス(LNG)に対する世界的な需要は高水準で推移しており、天然ガス価格に対する下押し圧力はある程度限定的でした。

- ヘンリーハブのスポット価格は、本予測では2021年12月から2022年2月まで平均4.58ドル/MMBtu、その後2022年にかけて概ね下落し、米国の天然ガス生産量の増加とLNG輸出の伸びの鈍化を背景に2022年の平均は3.98ドル/MBtuとなります。当社は、今冬の米国の在庫調整は5年平均並みになると予想しており、この要因に加え、米国の天然ガス輸出の増加や3月までの生産量が比較的横ばいであることから、米国の天然ガス価格は、価格下落圧力が現れるまでは直近の水準にとどまると考えている。季節的な需要の不確実性から、天然ガス価格は今後数ヶ月間不安定に推移し、冬の気温が天然ガス消費と価格の主要な要因となると予想されます。

- 2021年11月の米国のLNG輸出量は、米国のヘンリーハブ価格と欧州・アジアのスポット価格との大きな価格差に支えられ、10月から0.8Bcf/d増の107億立方フィート/日(Bcf/d)平均と試算しています。コーブポイントLNGの年次メンテナンスが終了し、10月下旬からLNG輸出が再開されました。当社予測では、2021年通年のLNG輸出量は平均9.8Bcf/dで、2020年比50%増。12月から3月までのLNG輸出量は平均11.1Bcf/dと予想する。2022年も高水準のLNG輸出が続き、年間平均11.5Bcf/dと2021年比17%増となる見込みです。この予測は、世界の天然ガス需要が高水準で推移し、米国のLNG輸出能力が高まるという当社の想定を反映したものです。

- 米国の天然ガス在庫は2021年11月に3.5兆立方フィート(Tcf)超となり、この時期の5年平均より3%減少しました。今夏は、6月に暑い日が続いたため電力消費が増えたことや、輸出が増加したことなどから、貯蔵所に注入された天然ガスがこれまでの5年平均より少なくなりました。しかし、9月、10月、11月初旬には、注入量が5年平均を上回ったため、貯蔵量は平均に近づきました。11月から3月の取出シーズンに天然ガス在庫は2.0Tcf減少し、3月は1.7Tcfを下回り、この時期の2017~21年の平均を2%下回ると予想しています。

- 11月の米国の乾式天然ガス生産量は平均96.1Bcf/dで、10月の平均から1.0Bcf/d増加したと推測しています。11月の生産量は、21年上半期の平均91.9Bcf/dから増加しました。天然ガスの生産量は、今冬の残り期間(12月~3月)に平均95.3Bcf/dまで上昇し、2022年通年では平均96.0Bcf/dとなる見通しであり、これは天然ガスと原油の価格レベルが、生産増加を維持するために十分な掘削を支援すると予想されるためです。

電力、石炭、再生可能エネルギー、排出量

- 米国における天然ガスによる発電の割合は、2020年の39%から、2021年は平均37%、2022年は35%になると予測しています。2021年については、発電事業者向けの天然ガス供給価格が上昇するとの予想を受けて、発電燃料としての天然ガスの年間シェアが低下し、2020年の2.40/MBtuから平均4.99/MBtuになると予想しています。2022年には、燃料費の高止まりと再生可能エネルギー発電の比率の上昇により、天然ガス比率が低下します。予想される天然ガス価格の上昇の結果、石炭による発電の年間予想シェアは、2020年の20%から2021年には23%に上昇し、2022年には22%とわずかに低下します。再生可能エネルギーについては、太陽光発電と風力発電の新規増設が、今年の水力発電の減産によっていくらか相殺されています。その結果、米国の発電量に占める再生可能エネルギー全体の割合は、2021年には昨年とほぼ同じ平均20%となり、2022年には22%に上昇すると予測しています。米国の発電量に占める原子力の割合は、2020年の21%から2021年、2022年には20%に低下します。石炭生産量は、2021年に4800万トン(MMst)、9%、2022年にはさらに38MMst(6%)増加すると予想しています。この生産量の増加は、昨年と比較して今年は天然ガス価格が上昇しているため、電力セクターにおける石炭の需要増と価格上昇を反映しています。生産量の増加にもかかわらず、国内の電力向け蒸気炭の需要増と輸出の伸びには追いついていません。その結果、電力部門が保有する石炭在庫は、2021年に51MMst(38%)、2022年にさらに10MMst(13%)減少する見込みです。

- 2021年と2022年に予定されている米国の風力発電と太陽光発電の設備増強により、本予測ではこれらの電源による発電量が増加します。2020年に米国の電力セクターは14.6ギガワット(GW)の風力発電容量を新たに追加したと推定されます。2021年には1720万kW、2022年には710万kWの風力発電設備が新たに稼働すると予想しています。太陽光発電の設備容量は、2020年に推定10.4GW増加した。2021年には1,620万kW、2022年には2,090万kWの太陽光発電設備が新たに稼働すると予測しています。テキサス州では、予測期間中に太陽光発電の容量が大幅に増加することが予想されます。また、2020年の小規模太陽光発電容量(1メガワット未満のシステム)は、4.4GW増の27.6GWとなった。特に、テキサス州とフロリダ州では、2020年に小規模太陽光発電の容量が大きく増加しました。小規模太陽光発電の容量は、2021年に510万kW、2022年に50万kW増加すると予測しています。

- 米国のエネルギー関連二酸化炭素(CO2)排出量は、経済活動の低下によるエネルギー消費の減少や、COVID-19の大流行に対するエンドユーザーの対応により、2020年に11%減少しています。2021年については、経済活動が活発化し、エネルギー使用量の増加につながるため、エネルギー関連のCO2排出量は2020年から約7%増加すると予測しています。2022年のエネルギー起源CO2排出量は、1%増加すると予測しています。石炭関連のCO2排出量は、2020年に19%減少した後、2021年に17%増加し、2022年に3%減少すると予測しています。

石油・天然ガス価格の見通しレビュー

原油価格

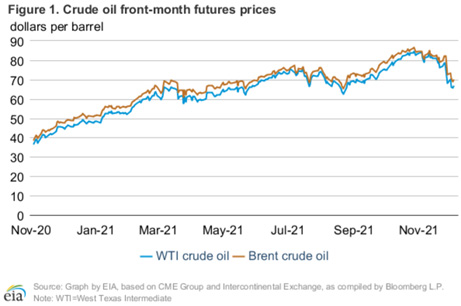

価格 2021年12月2日のブレント原油の前月限先物価格は、11月1日の84.71ドル/バレルから15.04ドル/バレル下落し、69.67ドル/バレルで決済されました。オクラホマ州クッシングのウエスト・テキサス・インターミディエイト(WTI)原油の前月限先物価格は、同期間に17.55ドル/バレル下落し、12月2日に66.50ドル/バレルになりました(図1)。

ブレント原油の前月限先物価格は、11月26日に世界保健機関がSARS-CoV-2オミクロンを懸念変動要因に指定したことを受けて、9.50ドル/b(11.6%)下落しました。オミクロン型の影響で今後数カ月、原油の消費量が減少するとの市場の予測を反映した値下がりとなりました。11月26日のブレント原油の1日の下落率は2020年4月21日以来最大で、これ以上の下落率は2000年以降4日しか発生していません(うち3日は2020年3月と4月、もう1日は2001年9月)。これに対し、ブレント原油の1日の変動率は通常2%未満であり、値下がり前の2021年のブレント原油の1日の最大下落率は6.9%でした。

26日の値下がり前の原油価格は、OPEC+加盟国や米国の生産量が徐々に増えていること、欧州のCOVID-19のカウントが上昇していることなどから、すでに11月上旬の価格を下回っていたようです。これらの要因により、オミクロンの変異型が確認される以前から、石油需要予測にさらなる不確実性が生じていました。11月にCOVID-19の患者数が多かったことから、オーストリアでは移動の制限、アイルランドとオランダでは在宅勤務の義務付け、その他のヨーロッパ諸国ではいくつかのガイドラインが新たに設けられました。月初めはCOVID関連の懸念が価格を下押ししましたが、11月の大半は、2021年の大半を占めた価格上昇と同じ傾向の結果、80ドル/バレル以上の価格が維持されました。OPEC+の原油生産抑制に伴う世界的な石油在庫の減少や、アジアや欧州の一部で天然ガスから石油への燃料転換が進む可能性など、こうしたトレンドが背景にあります。

また、11月上旬には、米国をはじめとする各国の戦略石油備蓄の放出への期待から、原油価格が下落した可能性があります。米国は 11 月 23 日に戦略石油備蓄(SPR)から 5,000 万バレルの原油の放出を発表し、他の国々も備蓄の放出に合意しました。

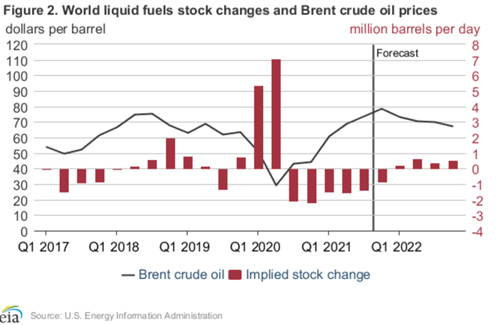

2020年第3四半期(3Q20)から5四半期連続で世界の原油消費量が原油生産量を上回り、この間、世界の石油在庫の取り崩しが平均で日量170万バレル(b/d)持続していると推測されます(図2)。このような在庫の取り崩しが、各四半期の原油価格の一貫した上昇に寄与しています。4Q21の在庫調整量は0.9百万b/dに減速すると予想されます。世界の石油在庫は12月も減少が続くと予想され、1Q22には需給が相対的に均衡するため、今後数ヶ月の間に価格上昇圧力は限定的なものになると思われます。1Q22のブレントスポット価格は平均73ドル/bと予想します。本予測では、生産量が世界需要を上回るペースで増加し始めるため、世界の石油在庫は2Q22から4Q22にかけて平均で50万b/d増加すると見ています。これらの在庫積み増しにより、原油価格には下落圧力がかかり、ブレント価格は、2Q平均71ドル/b、3Q平均70ドル/b、4Q平均67ドル/bと予想します。

オミクロンの変種は、今後数ヶ月の原油市場にさらなる不確実性をもたらし、その不確実性は最近の原油価格のボラティリティの上昇に反映されています。オミクロンが石油市場やより広範な経済にどのような影響を及ぼすかは、まだ明らかではありません。最も影響を受けそうな市場のひとつはジェット燃料で、すでに一部のフライトがバリアントのためにキャンセルされています。2022年の世界の石油需要は350万b/d増加すると予想しています。この予測は大幅に修正される可能性があります。

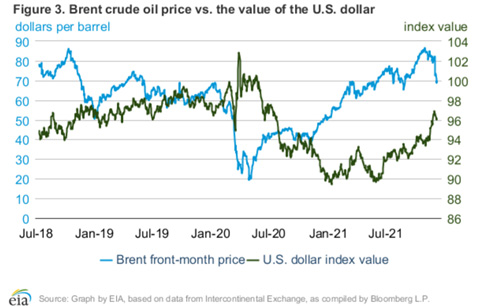

米ドル指数の関係から原油価格を分析する

これは、世界経済の成長期待が後退したことと、商品などのリスク資産から米国債などの安全資産への資金流入の両方を反映している可能性があります。米ドル指数は、米ドルの価値を6通貨の為替レートに対して測定したものです。ユーロが58%、日本円、英ポンド、カナダドル、スイスフラン、スウェーデンクローネが残りの通貨を構成しています。米ドル指数は11月に上昇し、12月2日には96.2に達し、11月下旬の数日間を除けば2020年7月16日以来の高値となりました(図3)。米ドルの上昇は、ユーロ圏の国々でCOVID-19の患者数が増加したことを受けてユーロの価値が低下し、金融のセーフヘイブンとしてドルの需要が高まったことを反映していると思われるます。また、米連邦準備制度理事会(FRB)が毎月の資産買い入れを縮小すると発表したことを受けて、米金利が上昇するとの見方も反映されている可能性があります。

ブレント原油はドル建てで取引されているため、ドル安の通貨を使用している石油輸入国では原油価格下落の影響を十分に受けていません。11月1日から12月2日までのブレント原油の価格は、15.04ドル/バレル(17.8%)下落しました。

しかし、同期間におけるユーロの下落率は対米ドルで2.6%であり、ユーロを使用している国は、米ドルを使用している国やドルペッグ通貨を採用している国に比べて原油価格の相対的な下落をそれほど体感していないと考えられます。

ハイ・イールド債券から原油増産の資金推移を予想する

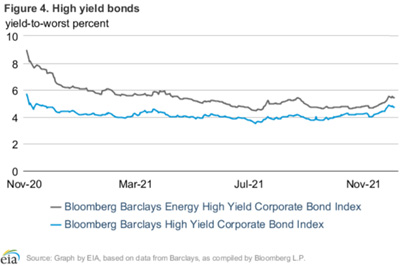

ハイ・イールド債券と呼ばれる投資適格未満の格付けの企業の債券利回りは、2021年1-9月期にはエネルギー企業だけでなく、すべてのセクターで幅広く低くなっています。利回りの低さは、これらの企業のデフォルトリスクの低さと借入コストの低減を反映しています。しかし、利回りは10月にわずかに上昇し、11月には、特に月の後半に、最近の経済成長に対する懸念や市場のボラティリティの高まりを受け、より大幅に上昇したと思われます。早期繰上償還を考慮した上で達成可能な債券の最低利回りを示すBloomberg Barclays Energy High Yield Corporate Bond IndexのYTWは、2021年12月2日時点で5.43%に上昇し、より幅広いハイ・イールド・インデックスでは4.71%に上昇しました(図表 4)。探査・生産企業の債券利回りが低いことに加え、原油価格が比較的高いことから、2022年の増産を支える資金が十分に確保されるものと考えられます。2022年の米国の原油生産量は、今年から70万b/d増加し、平均1,180万b/dになると予測します。本予測における生産量は、4Q22に1,200万b/dを突破します。

最近の原油価格の下落やボラティリティの高まりは、一部の石油生産者が債務の元利金を返済できなくなるリスクを高めています。また、最近の金利上昇は、金融引き締めに対する市場の期待を反映していると考えられ、ハイ・イールド債券にも影響が及ぶと考えられます。最近の利回りの上昇にもかかわらず、エネルギー・ハイ・イールド債券指数は、11月には、幅広いハイ・イールド債券指数を平均0.61%上回る水準に縮小しています。また、最近の利回り上昇にもかかわらず、探鉱・生産会社の債券利回りは比較的低い水準で推移しています。

ガソリン価格

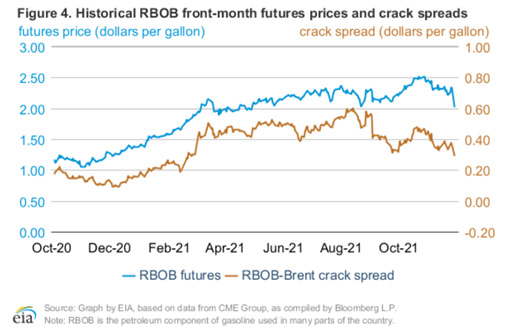

RBOB(ガソリンの石油成分として全米各地で使用)の前月比先物価格は、12月2日に1ガロン(gal)あたり1.97ドルとなり、11月1日から44セント減少しました(図5)。RBOB-ブレント割れスプレッド(RBOB価格とブレント原油価格の差)は、同期間に8セント/gal減少し、31セント/galに収まりました。11月の平均RBOB-ブレント・クラックスプレッドは36セント/galで10月より7セント/gal減少しました。

11 月の前月比 RBOB 価格は平均 2.28ドル/ガスで、10 月から 14 セント/ガス減少しました。これは、米国のガソリン消費量が 10 月から 30 万バレル/日減少し、890 万バレル/日となったことを一部反映しています。需要の減少と製油所の増産により、米国のガソリン在庫は 10 月から約 340 万バレル増加しました。RBOB価格は、原油価格の下落を主因に、11月末には1日比43セント/g減の1.98ドル/gとなりました。11月下旬のガソリン割れスプレッドも同様に30セント/g弱まで低下し、2021年2月以来の低水準となりました。RBOB価格とクラックスプレッドの減少は、オミクロンの変種への対応により需要が減少するとの市場予想を反映したものと思われます。

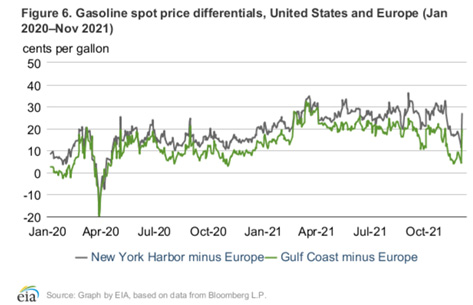

欧州向けガソリン価格

11 月中旬、米国の欧州向けガソリンスポット価格は、ニューヨーク港(NYH)で 17 セント/g、米国ガルフ沿岸(USGC)で 4 セント/g と縮小し、2020 年以降で最も小さい差となりました。NYHのスプレッドは11月末に11セント/galとさらに縮小しました(図6)。スプレッド縮小は、米国のガソリン需要の減少と欧州の石油製品価格の上昇とが重なったためです。

欧州の価格上昇は、天然ガス価格の上昇による精製コストの上昇と、7月以降の平均を上回るガソリン需要の増加を反映したものと思われます。欧州におけるガソリンのクラック・スプレッドは、寒波や季節的な需要の減少により、通常なら縮小するはずの時期に、10月初旬以降、5年平均と比較して拡大しています。欧州の価格上昇は、11月中旬の対米価格差の縮小や、米国のガソリン輸入の減少に寄与しています。石油情勢週報によると、米国のガソリン輸入量は、4 週間平均で 10 月 1 日に終わる週の 949 千 B/D から 11 月 5 日に終わる週は 588 千 B/D と 38%減少しました。

米国産ガソリンのプレミアムは、過去1ヶ月の大半で縮小した後、市場の変動やオミクロン変種による需要への影響が不透明な中、12月初旬に拡大しました。

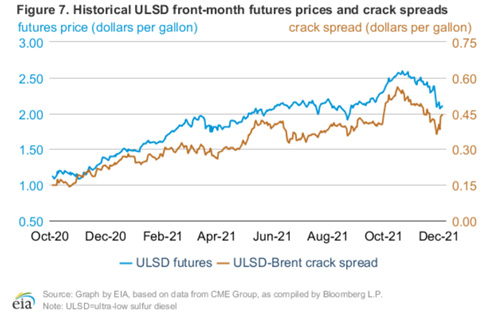

超低硫黄ディーゼル価格

超低硫黄軽油(ULSD)のニューヨーク港向け前月限先物価格は、11 月 1 日から 40 セント/g 下落して 2.10 ドル/g となりました(図 7)。ULSD とブレント原油のクラック・スプレッド(ULSD 価格とブレント原油価格の差)は、同期間に 4 セント/g 減少し、12 月 2 日の価格は 44 セント/g となりました。

11月のULSD-ブレント・クラックスプレッドは平均45セント/galで、10月の平均より7セント/gal減少しましたが、2020年11月より25セント/gal増加しました。オミクロンの変種に対する懸念による最近の原油価格の変化は、クラックスプレッドのボラティリティを高め、11月26日に6セント/gal減少し(1日の減少幅としては2020年4月以降最大)、その後12月1日まで7セント/gal増加しました。米国の留出油消費量は11月に10月比0.1百万b/d(2.8%)増の420万b/dとなり、5年平均を上回るが2019年の水準をわずかに下回ると推定されます。米国の留出油生産量は、製油所がメンテナンスから復帰したことで10月より増加したが、5年平均を下回る水準にとどまっています。

最近の週刊石油状況レポートのデータによると、平均より低い留出油生産量と比較的高い留出油需要により、主に中西部(PADD 2)で在庫の取り崩しが続いています。ヒーティングオイルを家庭の暖房の主な燃料とする北東部(PADDs 1A、1B)では、10月と11月の気温の影響により在庫は比較的横ばいとなったようです。北東部の在庫は、5 月中旬以降、平年を 20%以上下回っています。

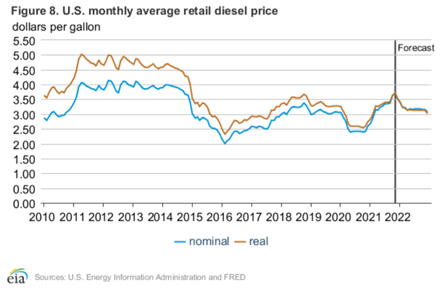

ディーゼル車小売価格

11月のオンハイウェイディーゼルの平均小売価格は3.73ドル/ガロンで、2020年11月に比べ1.30ドル/ガロン(53%)上昇した。COVID-19流行前の水準と比較すると、2019年の同時期より66セント/gal(21%)高くなっています(図8)。原油価格の上昇は米国のディーゼル価格の主な要因であり、2021年10月に1ガロンのディーゼルを生産するための総コストの52%を占めています。ディーゼルはトラック輸送など経済の他のセクターへの投入コストとして機能しており、ディーゼル価格の上昇は10月時点で運賃が前年比36%上昇する要因となっています。

11月の価格は名目では2014年9月以来の高値でしたが、インフレ調整すると、最近の価格は実質的には2018年の価格とほぼ同じですが、2014年の価格よりは低くなっています。2014年11月と比較すると、2021年11月の名目価格は2%高いが、実質的には12%低いです。ディーゼル名目価格は2021年12月から低下し、2022年には平均3.19ドル/ガロンになると予測しています。

天然ガス

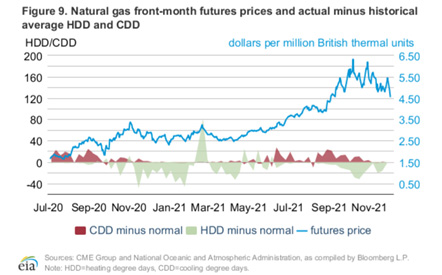

価格です。2021年12月2日のヘンリーハブ受渡しの天然ガス先物前月限は、11月1日比1.13セント/MMBtu減の4.06ドル/百万英熱量単位(MMBtu)で決済しました(図9)。11月の天然ガス先物の前月比終値平均は5.12ドル/MMBtuとなり、11月の月平均としては2009年11月以来の実質的な高値となりました。

11月中は穏やかな天候が続き、12月も暖かくなると予想されていることが、天然ガス先物価格の下落に寄与しています。天候が寒くなると、一般的に天然ガスの消費は、住宅や商業部門で空間暖房のために増加します。

しかし、2021年11月は比較的暖かく、米国の暖房度日数(HDD)は479日で、2011年から20年の11月の平均値517日よりも38日少なかった。気温の低さは、家庭用・商業用分野の天然ガス需要に影響を与えました。11月の家庭用と商業用を合わせた天然ガス消費量は267億立方フィート/日(Bcf/d)で、5年(2016-20年)平均より1.0Bcf/d少ないと推定されます。

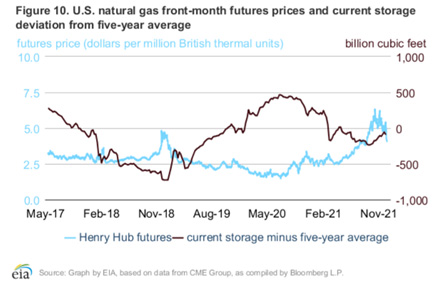

11月の家庭用・商業用セクターの天然ガス消費量が平均より少なかったため、天然ガスの貯蔵量は5年平均に対して増加しました(図10)。米国の天然ガス貯蔵量は、通常11月に正味の減少を経験します。

11月中旬までは注入が続くことが多いが、月後半には注入と引き抜きが相殺されるのが通例である。当社は、11 月中の米国の使用済み天然ガス在庫は 103Bcf 減少し、5 年間の平均在庫変動より 3.5%少ないと推定しています。月末の貯蔵在庫は3,540Bcfで、5年平均を3.0%下回ると推定しています。

11 月は、天然ガスの国際価格と国内価格のスプレッドが高止まりし、米国の液化天然ガス(LNG)輸出需要の高止まりに貢献しました。LNGの国際スポット価格とフォワード価格は、10月第1週に北アジアと欧州で記録的な高値となりました。11月中も高値で推移しました。米国のLNG輸出量は11月平均で10.7Bcf/dとなり、LNGの名目輸出量の約104%を占めました。シェニエール社のサビーンパス・ターミナルとコーパスクリスティ・ターミナルのオペレーション最適化、11月にLNG生産を開始したサビーンパスLNGのトレイン6の完成、ルイジアナ州カルカシウパスの新しいLNGターミナルの完成により、LNG輸出は2021年12月から2022年後半にかけて引き続き増加すると予想されます。2021年12月から2022年2月までのLNG輸出量は平均11.1Bcf/dで、この間各月で11Bcf/dを超えると予測しています。この水準に達した場合、12月は米国のLNG輸出量が11Bcf/dを超える史上初の月となります。

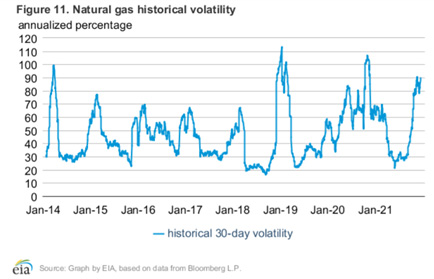

過去の変動率 米国天然ガス先物価格のボラティリティは、過去3ヶ月で上昇しています(図11)。ヒストリカル・ボラティリティは、ある商品の過去の一定期間の終値の日次変動の大きさを測定したものです。米国天然ガス先物価格の30日変動率は、前月限をローリングした場合、今年4月から8月までは29.8%でした。9月のボラティリティは49.4%に上昇し、2015年から19年の9月平均は30.6%だった。10月には、ボラティリティは再び78.3%に上昇し、2015年から19年の10月平均の32.7%と比較されます。11月のヒストリカル・ボラティリティは平均85.0%で、2015~19年11月平均の53.7%と比較しています。11月中の天然ガス先物の日中前月比価格は、11月4日に5.88ドル/MMBtuと高く、11月30日に4.48ドル/MMBtuと低く推移しました。

ヘンリーハブのスポット価格は、12月が平均4.50ドル/MMBtu、1月が4.64ドル/MMBtu、2月が4.61ドル/MMBtuと予想します。これらの価格は、先月の予想よりも低くなっています。3 月末の米国の可動式天然ガス貯蔵量は 1,659Bcf で、先月の予測より 36Bcf 増加すると予想しています。しかし、この予測は、最近の価格変動に反映されているように、非常に不確実なものです。この予測の不確実性の大きな要因である天候は、今冬も価格形成の重要な指標となるでしょう。

注目すべき予測の変更点

- 12月のSTEO予測は、EIAの国際エネルギー統計の最新の更新を取り入れたもので、2019年のすべての非OECD諸国の過去の石油消費・生産データ、いくつかの大消費国の2020年の石油消費データの更新を含みます。これらの過去のデータの更新により、2019年と2020年の供給と消費のデータを引き下げ、2022年までの総供給と消費の予測を引き下げることになりました。アルゼンチン、ブラジル、ロシア、香港の2019年および2020年のデータを最も大きく修正しました。また、2000年から2019年にかけて、多くのデータシリーズに追加修正を加えた結果、消費量の値が低下したが、これはほとんどの国の精製増産量とほぼ同等の減少で相殺された。これらの過去のデータに対する変更は、本予測に反映されています。

- ヘンリーハブの天然ガススポット価格は、11月のSTEOでは5.24ドル/MMBtuと予測していたが、1Q22では平均4.58ドル/MMBtuと予測する。この予想は、米国の天然ガス在庫が3月末の引揚げ時期を従来の予想より高い水準で終えると予想していることを反映しています。

IEA石油市場レポート – 2021年12月

レポート抜粋

IEA石油市場レポート概要

新規コビッド症例の急増により、世界の石油需要の回復が鈍化すると予想され、航空旅行とジェット燃料が最も影響を受けると考えられます。2021年、2022年ともに、先月のレポートから平均して石油需要が100kb/d程度下方修正された。世界の石油需要は、2021年に5.4 mb/d、2022年に3.3 mb/d増加し、パンデミック前の99.5 mb/dの水準に戻ると考えられる。

世界の石油生産量は、米国とOPEC+諸国の増加に牽引され、12月から需要を上回る勢いである。

この増加傾向は2022年まで続き、米国、カナダ、ブラジルは過去最高の年間生産量を記録し、2022年の非OPEC+諸国全体の生産量を180mb/d増加させる見込みである。残りのOPEC+の削減が完全に解除された場合、サウジアラビアとロシアも過去最高を記録する可能性がある。その場合、世界全体の供給量は2021年の150万b/dの増加に対し、来年は640万b/dの増加となる。

精製処理能力は11月に190mb/dの大幅増となり、今月はさらに660kb/dの増加が見込まれ、2020年の年初来で初めて80mb/dの閾値を突破する見通しである。2021年全体では、製油所稼働量は平均3.1mb/d増加し、2020年の減少分のわずか42%しか回復しないと予測される。2022年にはさらに3.7mb/dの処理量増加が予想される。

10 月の OECD 産業在庫は、原油在庫の積み増しが製品在庫の大幅な減少で相殺され、21.2 mb 減少した。総在庫は2,737 mbで、2016-2020年平均を243 mb下回った。11月の速報値では、業界在庫はさらに23 mb減少し、短期浮遊貯蔵されている原油は8.4 mb増の134.5 mbとなった。

ベンチマーク原油価格は、Covid-19、インフレ、経済成長への懸念が相場を圧迫し、11月中に15~17ドル/バレル急落した。北海油田のDTD価格は、月平均2.17ドル安の81.37ドルとなったが、12月1日に68.87ドルの安値をつけた後、執筆時点では75ドル前後まで回復している。

原油市場ハイライト

2021年が終わろうとしている今、石油市場はここしばらくの間、より良い足場に立っているように見える。今月から世界の石油供給が需要を上回り、逼迫した市場が緩和されつつある。11月末のコビッド19オミクロンの出現で原油は急落したが、当初は悲観的だったのが、今では慎重な反応に変わっている。それでも、本稿執筆時点では、ブレント原油は11月上旬より約10ドル安い75ドル/バレル前後で取引されている。

Covid-19の新規案件の急増は、現在進行中の石油需要の回復を一時的に減速させることはあっても、根底から覆すことはないと予想される。世界の石油需要は、2021年に5.4mb/d増加し、来年はさらに3.3mb/d増加し、コビッド前の99.5mb/dの水準に回復すると予測される。ウイルスの蔓延を食い止めるために実施される新たな封じ込め対策は、ワクチン接種キャンペーンが広く行われていることもあり、以前のコビドに比べ経済への影響はより弱まると思われる。その結果、道路輸送用燃料や石油化学原料の需要は引き続き健全な伸びを示すと予想されます。しかし、海外旅行に関する新たな規制のため、当社は2021年と2022年の世界の石油需要予測を、主にジェット燃料の使用量減少を考慮して、平均100kb/d下方修正した。

一方、石油供給量は増加傾向にあり、11月の世界の石油生産量はさらに970kb/d増加した。2ヶ月連続で、掘削活動が活発化している米国が最大の増加要因となっている。OPEC+の生産量は450kb/dの増加であった。供給量の増加傾向は2022年まで続き、米国、カナダ、ブラジルは過去最高の年間生産量を記録し、非OPEC+の生産量は2022年に全体で180万b/d増加する見込みである。残りのOPEC+の削減が完全に解除された場合、サウジアラビアとロシアも記録を更新する可能性がある。その場合、来年の世界供給量は2021年の150mb/dの増加に対し、6.4mb/d増加することになる。

短期的には、戦略石油備蓄(SPR)から追加バレルが供給される可能性がある。米国は11月23日、エネルギー価格を緩和するため、最大5,000万バレルの石油備蓄の放出を発表し、中国、インド、韓国、日本、英国も同様の措置をとることを明らかにした。量や時期の詳細はまだ不明だが、SPRの放出量を合わせると7000万bに達する可能性がある。

これらの量は、もし市場に受け入れられれば、枯渇した産業界の在庫を補充するのに役立つだろう。OECDの業界在庫は10月に21 MB減少して2737 MBとなり、直近の5年平均を約240 MB下回っている。予備データでは、11月も23 mb減少する見込みである。供給量の着実な増加と需要の緩和により、22年第1四半期のバランスは先月の報告書よりかなり緩んでいる。OPEC+が削減を継続すると仮定すれば、1Q22に170万b/d、2Q22に20万b/dの黒字が実現する可能性がある。そうなれば、2022年はより快適な環境になる可能性がある。

おすすめ米国エネルギー株関連銘柄とエネルギーETF~2022年最新版

オミクロン株の拡大は懸念されますが、重症化リスクが小さいことから、景気回復も順調に進んでおり、2022年にエネルギー価格が大きく下落するとは思えません。原油価格が下がり始めたら価格を維持したいOPEC+は供給を絞るでしょう。