目次 ー Contents

グローバルX AIQの概要

グローバルXのAIQ(グローバルX AI&ビッグデータETF)は、自社の業務、他社へのサービス、または関連ハードウェアの製造を通じて、人工知能を利用してビッグデータを分析することに関与している先進市場企業に投資することを目的としてパッシブ運用されています。人工知能やビッグデータのカテゴリーに直接関与しているかどうかについて、公開申請書、製品やサービス、公式企業の声明文、その他の情報を総合的に分析して、この分類を決定しています。AIQの構成銘柄は、半期ごとに時価総額で加重され、毎年再構成されます。

グローバルX社のETF紹介ページ

https://globalxetfs.co.jp/funds/aiq/

| ティッカー | 名称 | 経費率 | 資産残高 | 1日平均取引額 | |||

| (億ドル) | 円換算 (億円) |

取引額 (百万ドル) |

取引額 (億円) |

||||

| AIQ | グローバルX AI&ビッグデータETF | 0.68% | 1.50 | 154.68 | 1.14 | 1.18 | |

| 設定日 | 銘柄数 | PER | PBR | 配当 利回り |

2020年年間 パフォーマンス |

3年間 パフォーマンス |

|

| 2018/5/11 | 86 | 55 | 5.4 | 0.5% | 52.9% | NA | |

出所:ETF.comより 2020/12/31時点 為替レートは、103.121で換算

グローバルX AIQが取引できる証券会社

グローバルX AIQ~AI&ビッグデータETFの取引できる日本国内のネット証券会社です。SBI証券、マネックス証券、楽天証券で取扱いがあります。IG証券でのCFDは取引できません。

| ティッカー | 日系ネット証券 | IG証券 | |||

| SBI証券 | マネックス証券 | 楽天証券 | DMM証券 | CFD | |

| AIQ | 有り | 有り | 有り | なし | なし |

AI&ビッグデータへの投資の評価とおすすめポイント

グローバルXのAIQ(グローバルX AI&ビッグデータETF)についてのレポートを翻訳しました。

- 世界では毎日25億バイトのデータが生成されていますが、より多くの人やデバイスがインターネットに接続されるようになれば、この数字は加速度的に増加するはずです。データ収集が急増し続け、データを収益化するための新しい技術が生まれれば、データはますます価値のある資産となるでしょう。

- そのため、投資家は企業のデータをよりよく評価し、企業の本質的な価値と成長の可能性をよりよく理解するために、分析的なフレームワークを検討する必要があります。

- S&P500指数の上位5社(Apple、Alphabet、Microsoft、Amazon、Facebook)は、いずれもデータリッチなハイテク企業で、指数の約26%を占めており、データは非常に価値のあるものであることを示しています。

インターネット革命以前は、企業は有形資産に基づいて評価されていました。エネルギー会社は石油やガスの埋蔵量に応じて倍率が決まり、メーカーは機械の価値に応じて評価されていました。エネルギー会社は、地球から埋蔵量の多い石油を採掘し、それをコスト以上の価格で販売することで収益を上げていました。

インターネットが普及した現在、私たちはデジタルの世界に住んでおり、世界をリードする多くの企業が仮想資産、すなわちデータからその価値を得ています。ソーシャルメディア、検索、電子商取引、人工知能、クラウド・コンピューティングのようなハイテク企業は、ハイパーターゲット広告を販売したり、新しいヒット曲やテレビ番組を推薦したり、家庭用品の備蓄の必要性を予測したりすることで、独自のデータを収益化するビジネスを行っています。

有形資産とは異なり、データは準無限で非線形に成長する資産です。世界では毎日25億バイトのデータが生成されていますが、インターネットに接続される人や機器が増えるにつれて、この数字は加速的に増加していくでしょう。したがって、投資家は、企業のデータの本質的な価値と成長の可能性をよりよく理解するために、企業のデータをよりよく評価するための分析フレームワークを検討する必要があります。

なぜビックデータを資産と考えるべきなのか?

インフォノミクスやデータノミクスでは、デジタル情報を正当な経済資産として扱います。例えば、ソーシャルメディア企業は、年齢、性別、位置情報などのユーザーデータを収集していますが、より具体的に消費者をターゲットにした広告を出すことで、より高い価格で広告を出すことができるからです。もちろん、多くのハイテク企業は、ユーザーに関するはるかに広大で包括的なデータを持っており、この情報から経済的価値を抽出するために事実上無限の可能性を生み出しています。

資産としてデータを扱うことに賛成の1つの重要な要因は、企業が彼らのデータを収集し、保存し、使用するために多額の投資を行っているということです。ビッグデータと分析への総支出は、2022年までに2740億ドルに達すると予測されています。そのため、データの保存と維持に関連するコストは、設備投資ではなく費用として扱われ、収益や株価収益率(P/E)などのインパクトレシオを低下させています。

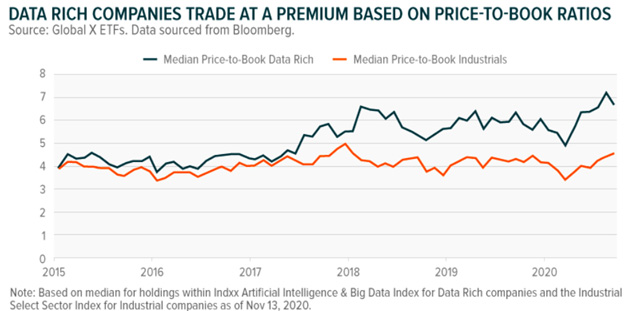

しかし、会計ルールでデータが資産として扱われるようになれば、特定の評価は調整される可能性が高くなります。例えば、ハイテク企業は、株価収益率(PBR)のような資産ベースの指標に基づくと高い倍率で取引される傾向があります。しかし、データを企業のバランスシート上で資産として扱うことで、多くのハイテク企業では、企業の簿価が上昇し、PBR倍率が低下することになります。さらに、データをより正確に会計処理することで、投資家は、企業の収益創出能力における非常に重要な要素について、より大きな透明性を持つことができるようになります。

データ量の豊富な企業のPBR推移

ビックデータの価値は?

S&P500指数の上位5社、アップル (AAPL)、アルファベット (GOOG, GOOGL)、マイクロソフト (MSFT)、アマゾン (AMZN)、フェイスブック (FB)は、いずれもデータが豊富なテック企業で、S&P500指数の約26%を占めており、データは非常に価値のあるものであることを示唆しています。それぞれの企業がテック業界のさまざまな側面を支配していますが、世界最大のデータ収集者・利用者であるという共通点があり、このリソースをさまざまな方法で活用して、ユーザーを直接収益化したり、製品提供を強化して間接的に収益を上げたりしています。しかし、データを具体的に評価することは、財務諸表上で資産として報告されていないだけでなく、どのようなデータをどのように使用しているのか、またどのように使用しているのかを綿密に保護しているため、課題となっています。また、すべてのデータが同じ価値を持つわけではありません。顧客情報、製品の状況、企業の売上やソーシャルメディアの利用状況などは価値の幅がありますが、品質、正確性、適時性、サイズなどの付加的な要因が分析にさらに影響を与えることもあります。

データリッチな企業は、できるだけ多くのデータを収集し、それを最大限に活用して収益化することが重要です。会社の資産のあらゆる部分を評価するのと同様に、データの評価も正確な科学ではなく、その価値を見つけるための道筋は一つではありません。但し、3つの共通のアプローチは他のタイプの資産を評価するためにまた使用されるデータ評価に適用することができます。

前述の通り、データは企業の貸借対照表には存在しません。無形資産として記録されることもありません。しかし、企業の合併や買収、破産申請、データ販売などの取引履歴から、そのデータがどのような価値を持つかを知ることができます。例えば、企業が買収された場合、そのデータは最終的には買収された企業ののれんの一部となります。

例えば、マイクロソフトは2016年にリンクトインを262億ドルで買収しましたが、これは同社の過去最大の買収でした。当時、リンクトインのユーザー数は4億3,300万人で、そのうち1億600万人が月間アクティブユーザー(MAU)でした。簡単に計算してみると、マイクロソフトはユーザー1人あたり61ドル、MAU1人あたり247ドルで評価していたことがわかります。 今日、リンクトインの現在のユーザーは世界的に7億600万人とはるかに多く、他のすべての条件を同じにした場合、同社の価値は約430億ドルとなります。

ティクトック(TikTok:BDNCE)の米国事業の最近の推定評価額600億ドルは、米国内の1億人のMAUをそれぞれ600ドルと評価しています。

このアプローチでは、ソーシャルメディアのアクティブユーザー(MAU)をデータに見立てています。ユーザーは個人情報を提供し、デジタルコンテンツを作成・共有し、広告を消費します。多くのソーシャルメディア・プラットフォームにとって、ユーザーはデータを作成する製品であり、そのデータを価値あるものにする(広告を提供してもらう)消費者でもあります。したがって、ユーザーをデータと同一視することは、ソーシャルメディア・プラットフォームにとって適切なアプローチである可能性があります。

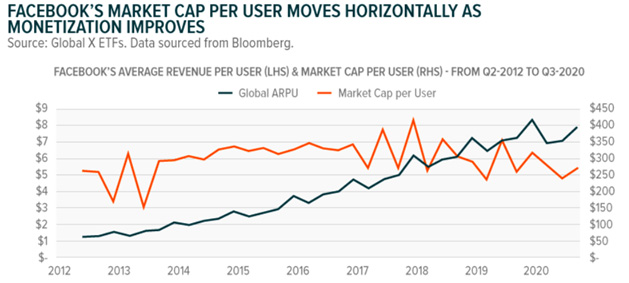

しかし、ソーシャルメディアユーザーの価値は時間の経過とともに変動することがあります。時価総額に基づいたフェイスブックの過去の価値を見てみると、フェイスブックが上場して以来、市場は各ユーザーに150ドルから420ドルの間で価格をつけています。2012年にフェイスブックがIPOしたときのMAUあたりの価値は265ドルで、2020年第3四半期には272ドル/MAUの評価額とほぼ同じ水準になっています。こうした変動にもかかわらず、フェイスブックはユーザー1人当たりの収益化を着実に改善してきました。ユーザー1人当たりの平均四半期収益は、2012年第2四半期にはわずか1.30ドルでした。2020年第3四半期には7.89ドルとなっています。

各ユーザーの収益化が上手な企業ほど、各ユーザーのデータの価値が高くなります。しかし、企業の評価には、成長への期待も含まれています。フェイスブックは過去8年間でユーザーの収益化を改善してきたにもかかわらず、ユーザーの成長は鈍化しており、MAUあたりの価値の全体的な変化はほとんどありませんでした。

フェイスブックのユーザーの動きに対する時価総額と現金化の改善度合い推移

データのコストベース

データを評価する別のアプローチでは、データの収集、保存、分析にかかるコストを考慮して、少なくとも最低限の評価額を設定しようとしています。理論的には、総所有コストよりも価値が低ければ、データは保存されません。収集コストを考慮しない場合、クラウドに保存されたデータのコストは、1GBあたり約0.02ドル、または1ヶ月あたり50GBのストレージ容量で1.00ドルとなります。

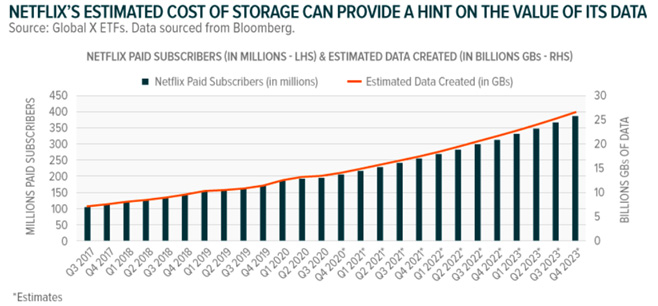

例えば、ネットフリックス (NFLX) を見てみると、NFLXのユーザーデータの価値を分離することができます。数百万人のユーザーから閲覧データを収集することで、NFLXは顧客の行動や嗜好をよりよく理解し、どのような映画や番組を制作するかを決定する上で競争上の優位性を得ている。したがって、NFLXのユーザーデータを評価するためのコストベースの方法は、どれだけの閲覧データが収集されているか、そのデータを保存・分析するためのコストを推定し、その正味の現在価値を計算することになります。

インプット

- クラウドにデータを保存するコスト=1ヶ月あたり0.02ドル/GB、1年あたり0.24ドル/GB

- ネットフリックスの平均閲覧時間=4分/日

- 閲覧1分あたりの平均作成データ量=102MB/分

結果

- 作成したデータ;7.4分/日×102MB/分×365日/年=1人あたり年間275.5GB

- 5GB x $0.24/GB = 年間66ドルのユーザーあたりのデータストレージの総コスト

これらの結果と今後 3 年間の ネットフリックスのユーザー数の推定値を基に、コストベース・アプローチによるネットフリックスのユーザーデータの正味現在価値は 124 億ドルと推定できます。

ネットフリックスのデータを保存するコスト(推定)によりそのデータの価値が分かる

コストベースのアプローチには、いくつかの欠点があります。

1つは、企業がデータストレージ・プロバイダーと価格交渉をしたり、自社でデータセンターを建設したりすることがあるため、データストレージのコストを見積もることが大幅に異なることです。また、作成されたデータが最終的にどの程度保存されるのか、保存される場合はどの程度の期間保存されるのかを見積もることが困難である。また、コストベース方式は、データの価値に最低限のバーを設定しているに過ぎず、そのデータの将来的な利益を見極めようとはしていません。

ネットフリックスの場合、ユーザーデータを収集してきた歴史の長さは、新規参入のストリーミング企業に比べて明らかに有利であるため、コストベースのアプローチが示唆する以上の価値がある可能性があります。最後に、ストレージのコストは、データを効果的に収益化するために使用される多くの変数のうちの1つにすぎません。例えば、収集や分析のコストは、多くの場合、ストレージのコストよりも大きくなることがあります。そのように、すべての変数を考慮しないと、会社のデータの本質的な価値を過小評価することになりかねません。

データのキャッシュフローベース

企業が直接フリーキャッシュフローに変換するデータは、データが本当に価値のあるものなのかという洞察を得ることもできます。例えば、消費者信用調査会社のEquifax(EFX)は、クレジットヒストリー、現在の信用状況、支払い履歴、住所情報など、個人の消費者や企業に関する情報を販売しています。同社のデータベースには1億500万件のアクティブな記録があり、年間収益39億ドル、年間EBITDA13億ドルを生み出しています。

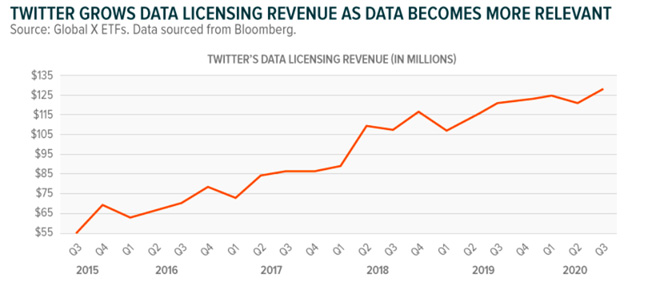

ツイッター (TWTR) は、データを直接ライセンスするもう一つの例を示している。企業は、毎日の5億以上のツイートから得られるツイッターの履歴データとリアルタイムデータにアクセスするためにお金を払うことができます。企業はこのデータにライセンスを付与して、製品発売のための洞察を生み出したり、消費者のトレンドを特定したり、投資活動の情報を提供したりしています。過去5年間で、ツイッターのデータライセンス収入は2015年第3四半期の5,600万ドルから2020年第3四半期には1億2,800万ドルにまで成長しています。さらに、今後5年間のこの業種からの将来のキャッシュフローの現在価値を見ると、データの価値は28億ドル、つまりツイッターの時価総額の約8%に相当すると推定できます。

ツイッターのデータライセンス収入の推移

キャッシュフローベースの分析では、アナリストは既存のデータから得られるキャッシュを見て、その成長を予測し、それらの値を現在の価値に割り引くことがあります。しかし、考慮すべき重要な要素は、データは規模に対するリターンが増大するということです。言い換えれば、企業が持っているデータの量が2倍になれば、そのデータの価値は3倍になる可能性があるということです。これは、中国の食品宅配大手の美団(香港:3690)が示していることです。

美団のプラットフォームを利用する買い物客が多ければ多いほど、アプリの利用に惹かれる売り手が増え、これら2つのグループにまたがってデータ収集、利用、価値の好循環を生み出しています。多くのデータリッチな企業にも同じ原理が当てはまります。データを多く収集すればするほど、より良い製品になり、より多くのユーザーを惹きつけ、そのユーザーがシステムに多くのデータを提供します。これが、ソーシャルメディアや検索、Eコマースなどの分野で、このような支配的なプレーヤーが存在する大きな理由です。したがって、キャッシュフローベースの分析を開発する際には、データの現在の価値だけでなく、プラットフォームがより多くの補完的な情報を収集していく中で、そのデータの価値がどのように成長していくのかを考慮する必要があります。

データリッチな企業でチャンスをつかむ

データを評価するためのいくつかの方法を紹介しましたが、データ企業がどのようなデータを持っていて、それをどのように収益化しているのかは、よく知られていないことが多いです。しかし、私たちが知っていることは、世界ではデータが加速度的に成長しており、データの価値も急速に高まっているということです。すでにデータの収集と管理に長けている企業は、将来的に追加のデータを収集し、この資産を効果的に収益化するために最適なポジションにあると考えられます。AI開発、AI-as-a-Service(AIaaS)、AIハードウェア、量子コンピューティング企業など、非構造化データを構造化データに変換するデータサービスやハードウェア企業も、急速にデジタル化する世界に向けてデータへの投資を大幅に加速させようとしている企業にとっては、データへの重点的な取り組みの恩恵を受けることになるでしょう。

※グローバルX社のAIQについてのレポートを翻訳しました。

グローバルX AIQの保有株式上位12銘柄

| 5930: 韓国 | サムソン電子 Samsung Electronics Co., Ltd. | 4.11% | 韓国の家庭用・産業用の電子機器・製品メーカー。半導体、パソコン、周辺機器、モニター、テレビ、エアコン・電子レンジなどの 家電製品を製造、販売する。インターネット・アクセス・ネットワーク・システム、携帯電話などの通信機器も製造する。 |

| QCOM | クアルコム Qualcomm Inc | 4.02% | アメリカの符号分割多重接続(CDMA)技術を応用したワイヤレス通信機器の開発、設計、製造、販売に加え、技術サポートなどのサービスを展開。携帯電話、データ通信、衛星利用測位システムためのCDMA端末用モデムチップセット、RFチップ、パワーマネジメントチップ、ソフトウェア、テスト機器を携帯端末メーカーや通信事業者に提供。スマホの基幹CPUメーカーとして有名。 |

| 3690: 香港 | 美団 Meituan Class B | 3.56% | 中国の生活関連サービス企業。電子商取引プラットフォームである美団と、中国最大の口コミサイトである大衆点評を運営する。 店舗についての口コミを掲載し、その情報を活用したフードデリバリーサービスを展開。中国の「食べログ」。 |

| NVDA:NASDAQ | エヌビディアコーポレーション NVIDIA Corporation | 3.14% | アメリカの半導体メーカー。GPUの世界最大手企業。自動運転の頭脳としてGPUは欠かせない。 |

| NOW: NYSE | サービスナウ ServiceNow, Inc. | 2.96% | インシデント管理、問題・変更管理、リリース管理、システム設定管理、資産管理、ソフトウェア開発ライフサイクル管理、コスト管理、ベンダーのパフォーマンス管理などを実現するITサービス自動化アプリケーションのほか、HRサービス自動化アプリケーションを提供する。 |

| AMD:NASDAQ | アドバンスト・マイクロ・デバイシーズ Advanced Micro Devices, Inc. | 2.95% | アメリカの半導体メーカー。コンピュータ、グラフィックス、家電市場向けマイクロプロセッサの製造、販売に従事。コンピュータ搭載用のx86マイクロプロセッサ、ノート型パソコン、ワークステーション、サーバーに使用されるチップセットなどを提供。急速にインテルを追い上げている。 |

| SHOP: NYSE | ショッピファイ Shopify, Inc. Class A | 2.85% | カナダのコマース・プラットフォームを提供する会社。中小企業向けに設計されたクラウドベースのコマース・プラットフォームを提供し、加盟店に対してウェブ、タブレット、モバイル店舗、ソーシャルメディアの店舗、実店舗、期間限定店舗など複数の販売網での店舗の設計、開設、および商品、在庫、注文処理、支払いなどの管理を可能にする。 |

| CRM: NYSE | セールスフォース・ドットコム salesforce.com, inc. | 2.83% | アメリカのソーシャルテクノロジーを企業で活用するためのクラウドアプリケーション ・ プラットフォームを提供する会社。サービスは、販売、顧客サービス、マーケティング、クラウドプラットフォームに別れる。クラウド型企業内コラボレーション支援ツールのほか、オンデマンド・アプリケーション共有サービスなどを提供。顧客管理システムの世界的リーディング企業。 |

| FB: NASDAQ | フェイスブック Facebook, Inc. Class A | 2.81% | ソーシャルネットワーク・ウェブサイト「facebook.com」を運営。主な機能に個人や団体のページの他、チャット、ライブストリーミング「facebookライブ」、仮想通貨「facebookクレジット」がある。また、モバイル端末間でテキスト送信を行う「messenger」、写真や動画を共有できる「instagram」も提供。 |

| GOOGL | アルファベット Alphabet Inc. Class A | 2.78% | 検索サイト・グーグル「google.com」を運営するほか、検索エンジン、オンライン広告、クラウドコンピューティング、ソフトウエアなどIT関連製品とサービスを提供。携帯電話「アンドロイド」、ブラウザ「クローム」、インターネットテレビ「Google TV」等独自のOSを展開。 |

過去2年間のAIQのパフォーマンス

(競合するARKQ、IRBOとの比較)