目次 ー Contents

2022年3月FOMC議事要旨レビュー

米連邦準備制度理事会(FRB)は4月6日、米連邦公開市場委員会(FOMC)の議事要旨(2022年3月15日、16日開催分)を公表しました。

米金融・債券市場では、10年債利回りが上昇したものの、伸び悩んだ。米連邦準備理事会(FRB)が公表した連邦公開市場委員会(FOMC)議事要旨では、バランスシートの縮小が5月にも開始される可能性が示された。

FOMC議事要旨では、保有国債を月600億ドル、住宅ローン担保証券(MBS)を月350億ドル削減することで「おおむね合意」していたことが分かった。3カ月、あるいは「やや長い期間」をかけ、段階的に実施する見込みという。

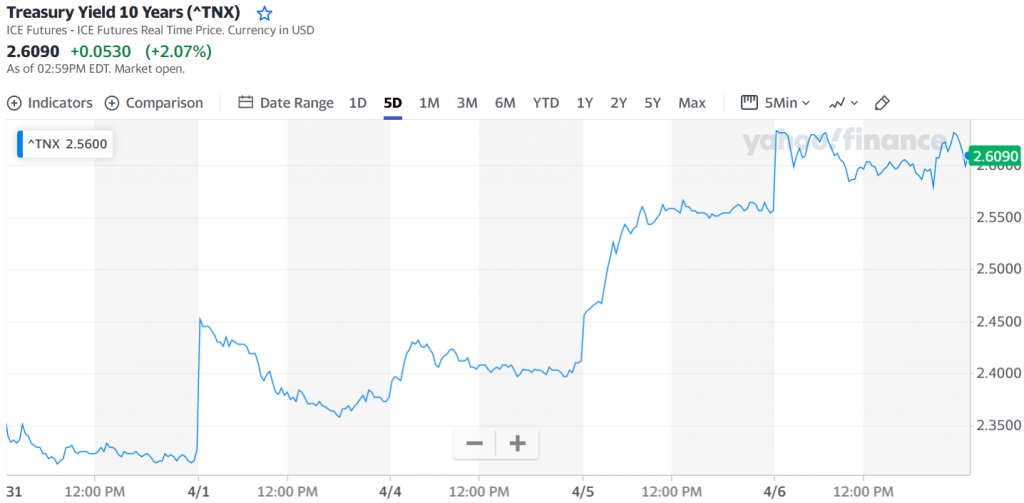

2年債利回りは小動き。序盤には上下に約8ベーシスポイント(bp)振れる場面があった。一方、10年債利回りは上昇を維持し、2/10年債の利回り差は拡大した。10年債利回りは5.5bp上昇の2.609%。2年債利回りは2.504%で変わらずだった。2/10年債の利回り差は10.28bpとなった30年債利回りは5.2bp上昇の2.634%。一時2.68%と2019年5月以来の高水準を付けた。

アランB・ランツ&アソシエイツは、FOMC議事要旨を受けても市場のスタンスに変化はないと指摘。むしろ前日のブレイナードFRB理事の発言の方が投資家にとって重要な材料だったとした。FRBのブレイナード理事は5日、系統的な利上げとバランスシートの急速な縮小により、FRBの金融政策は年後半に「より中立的な位置」に達し、その後必要に応じてさらなる引き締めを行うとの見通しを示した。

物価連動国債(TIPS)と通常の国債の利回り差で期待インフレを示すブレーク・イーブン・インフレ率(BEI)は、5年物が3.22%。前日は3.262%だった。10年物は2.832%。より正確なインフレ期待指標として注目される5年先5年物インフレスワップは2.557%となっている。

ロイター報道より 4月6日15:40時点

FRBへの警戒感から米国株価は下落

米国株価指数は、S&P500とナスダック100が2週間ぶりの安値、ダウ工業株は2週間半ぶりの安値となり、緩やかに下落して終了しました。

米国債の利回りの高騰は、テクノロジー株を弱体化させ、米国株価指数を下落させました。 10年国債利回りは、火曜日のブレイナードFRB総裁のタカ派的な発言を受けて、FRBが利上げサイクルに積極的に取り組むとの懸念から、水曜日に3年ぶりの高水準となる2.656%まで上昇しました。 午後には、3月15-16日のFOMCのタカ派的な議事録が公表された後、株価は緩やかな下落を維持しました。

ユーロ・ストックス50種指数が-2.38%下落し、3週間ぶりの安値を付けたことも、米国株の重荷となった。 ユーロ圏2月PPIが前年比+31.4%(1982年データ)と記録的な上昇、ドイツの2月工場受注が前月比-2.2%と予想の前月比-0.3%を下回り、弱いユーロ圏経済データが欧州株の弱気材料になりました。

また、ウクライナ戦争は終結の兆しが見えず、欧州株の重しとなっています。 米国と同盟国がロシアに対する新たな制裁を調整する中、ブリュッセルでNATO外相会合が開催されています。フィラデルフィア連銀のハーカー総裁の鷹揚なコメントは、「あまりにも高すぎる」インフレに「痛切な懸念」を抱いており、インフレ期待が揺らぐことを懸念していると述べ、株価にとって弱気なものでした。

水曜日の3月15-16日のFOMC議事録では、「多くの」FRB当局者が1回または50bp以上の利上げが正当化されるかもしれないと述べ、バランスシートの保有額を月950億ドル削減すべきとしたため、株価にとって弱気な内容となりました。

米国株市場や債券金利はどう反応した?

米国株式市場

米長期金利が3年ぶりの高水準に跳ね上がり、テクノロジー株と市場全体の重荷となりました。 データドッグ(DDOG)は-6%以上下落し、ナスダック100の下落率トップとなりました。 エヌビディア(NVDA)が-5%以上、テスラ(TSLA)、クアルコム(QCOM)、アトラシアン・コーポレーション(TEAM)が-4%以上下落して引けました。 また、マイクロソフト(MSFT)、メタプラットフォーム(FB)、ネットフリックス(NFLX)、アマゾン・ドット・コム(AMZN)、アドビ(ADBE)が-3%超の下落で引けました。

旅行・レジャー株は、高騰するインフレが個人消費を弱めるとの懸念から水曜日に暴落しました。ノルウェージャン・クルーズライン・ホールディングス(NCLH)は-7%以上下落し、S&P500の下落率トップとなりました。 さらに、ペン・ナショナル・ゲーミング(PENN)、カーニバル(CCL)、シーザース・エンターテインメント(CZR)は-6%以上、MGMリゾーツ・インターナショナル(MGM)、マリオット・インターナショナル(MAR)は-4%以上下落して引けました。

金利上昇を嫌気して、ホームビルダーが急落しました。 レナー(LEN)は-4%以上、DRホートン(DHI)とKBホームズ(KBH)は-3%以上の下げで取引を終えました。

最近の株安で投資家がディフェンシブ銘柄に安心感を求めるようになり、ユーティリティとヘルスケア株が水曜日に上昇しました。 エクセロン(EXC)は+4%以上上昇し、ナスダック100の上昇率トップとなりました。 また、アッビー(ABBV)とアメリカン・エレクトリック・パワー(AEP)が+3%以上上昇して引けた。 さらに、ユナイテッドヘルス・グループ(UNH)が+2%以上上昇し、ダウ平均の上昇を牽引しました。イーライリリー(LLY)は、モルガンスタンレーが同銘柄をオーバーウエイトのトップピックに指定したことで、水曜日に+4%以上上昇し、S&P500の上昇を牽引しました。

債券市場

水曜日の6月10年国債利回りは+5.8bp上昇し2.605%となりました。一時、2.656%と3年ぶりの高値に急騰しました。今週のT債券の下落は、火曜日にブレイナードFRB総裁がバランスシートを迅速に縮小することで金融政策の引き締めペースを速める可能性を示唆する発言をしたことで深まっています。欧州の国債利回りが急上昇し、水曜日の英国10年物ギルト債利回りが1.755%と6年ぶりの高水準に達したことも、T債券相場の重荷になりました。

分析~米国株価は下落基調、夏場に絶好の買い場へ

4月5日のブレイナード総裁の見解と今回の議事録からは、FRBのインフレ懸念の深刻さが受け取られました。ウクライナ侵攻が無ければ、3月には0.5%の利上げでもおかしくなかったということです。ウクライナ侵攻によってエネルギーや商品価格は上昇しており、FRBは積極的な金融引き締めを行っていくことでしょう。サプライチェーンの問題がすぐに解決できない状況を考えると、商品価格の上昇を止めるには、需要を抑えるしか政策はありません。モーゲージ債も国債と同様に資産縮小するということで、さらなる住宅ローン金利に上昇が懸念されます。しばらく、住宅関連銘柄には逆風が吹きそうです。資産縮小のペースは前回の約2倍のペースになりそうです。月次の削減ペースは国債600億ドル、モーゲージ債350億ドル(前回は500億ドル)になりそうです。長期金利はさらに上昇するでしょう。5月のFOMC以後数週間以内に10年国債金利は3%を超えてくるでしょう。FOMC前に3%になっても違和感はありません。長期金利が上昇すれば、ハイテクグロース株やPERが高い銘柄は大きなバリュエーション調整が起こってもおかしくありません。

ますます、1973年のニフティーフィフティー崩壊に似てきました。逆に言えば、ここから2~3割下落したところは、絶好の買い場になるでしょう。しばらくは我慢して、現金化を進めておくか、商品関連や保険関連といったディフェンシブなセクターに逃げておいて、夏場~秋に訪れるであろう買い場に向けて準備を進めていくことになりそうです。

米国主要株価指数の推移(5日間)

米国10年国債利回り推移(5日間)