株式投資先としての東南アジア(アセアン)の魅力

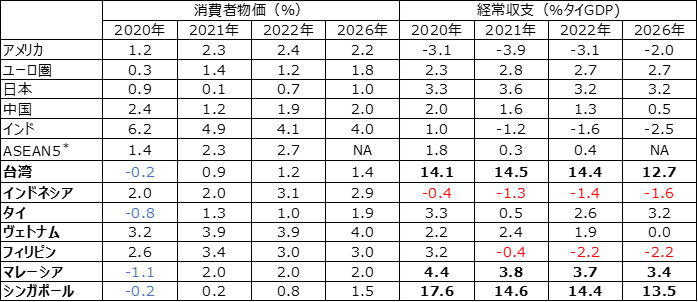

2021年4月にIMFの経済予測が発表されています。そのなかでも東南アジア(アセアン)、中国、インドは引き続き高成長が予測されています。若い労働力を有する人口動態から見ると、中国以上にインド、アセアン諸国の方が、この先10年20年という期間においては、世界の工場は、中国からインド、東南アジア(アセアン)に移っていくという見方もできます。新興国の経済成長は引き続き続くと見ていても、米中摩擦の影響を受けにくいアセアン諸国やインドという国の成長は、引き続き継続するという見方もできます。

東南アジア(アセアン)の実質GDP成長率予測

IMFが2021年4月の発表した経済予測は以下の通りです。

| 実質GDP(%) | ||||

| 2020年 | 2021年 | 2022年 | 2026年 | |

| 世界 | -3.3 | 6.0 | 4.4 | 3.3 |

| アメリカ | -3.5 | 6.4 | 3.5 | 1.6 |

| ユーロ圏 | -6.6 | 4.4 | 3.8 | 1.6 |

| 日本 | -4.8 | 3.3 | 2.5 | 0.5 |

| 中国 | 2.3 | 8.4 | 5.6 | 4.9 |

| インド | -8 | 12.5 | 6.9 | 6.5 |

| ASEAN5* | -3.4 | 4.9 | 6.1 | NA |

| 台湾 | 3.1 | 4.7 | 3.0 | 2.1 |

| インドネシア | -2.1 | 4.3 | 5.8 | 5.2 |

| タイ | -6.1 | 2.6 | 5.6 | 3.6 |

| ヴェトナム | 2.9 | 6.5 | 7.2 | 6.6 |

| フィリピン | -9.5 | 6.9 | 6.5 | 6.5 |

| マレーシア | -5.6 | 6.5 | 6.0 | 5.0 |

| シンガポール | -5.4 | 5.2 | 3.2 | 2.5 |

注:インドについては、データと予測が財政年度で表示されており、20-21年度は20年4月に始まった。インドの成長率を暦年ベースで見ると、20年が―7.1%、21年が11.3%。

https://www.imf.org/en/Publications/WEO/Issues/2021/03/23/world-economic-outlook-april-2021

東南アジア(アセアン)の他の経済指標

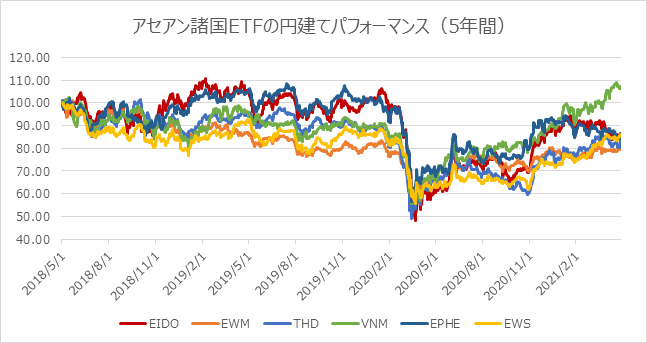

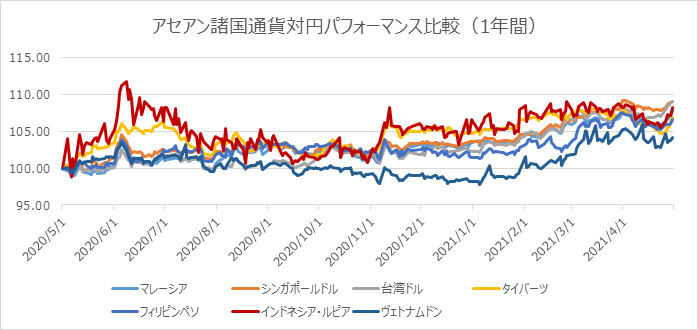

代表的なアセアンETFのパフォーマンス分析

アセアンETFの円建てパフォーマンス比較(円建て)

2021年4月末時点

| ティッカーコード | EIDO | IDX | EWM | EWT | THD | VNM | EPHE | EWS | NISE |

| 2021年 年初来 | -1.4% | -1.2% | 2.3% | 30.0% | 11.6% | 15.3% | -5.2% | 18.3% | 7.6% |

| 1年間 | 43.5% | 42.7% | 23.8% | 85.2% | 31.8% | 63.5% | 28.2% | 36.7% | 11.2% |

| 3年間 | -13.4% | -13.4% | -20.2% | 79.5% | -16.4% | 7.1% | -13.3% | -14.0% | -11.7% |

| 5年間 | -3.4% | -3.6% | -16.4% | 154.6% | 22.6% | 34.4% | -13.2% | 12.9% | 9.7% |

アセアンETFの円建てパフォーマンス比較(1年間)

アセアンETFの円建てパフォーマンス比較(5年間)

おすすめアセアンETF

iシェアーズ MSCI インドネシア ETFNYSE Arca:EIDOの概要。

- 東南アジア最大の規模を誇るインドネシア経済は、全体的に堅調に見える。2020年の世界経済の嵐は、実質GDPが1.5%の減少にとどまり、比較的無傷で乗り切った。

- 2020年は低迷しましたが、2021年は実質GDPが6.1%上昇し、猛烈な成長の年になると予想されています。

- アナリストは、ワクチンによる経済回復により、2021年のインドネシア・ルピアは改善すると予想しています。

- EIDOは、ポートフォリオの39.5%を占める金融セクターを大幅にオーバーウエイトしており、次いで13.3%の通信セクターをオーバーウエイトしています。

- EIDOの10年間のリターンは、ルピアの低調なパフォーマンスにより劣っています。しかし、2021年の通貨の軌跡の見通しは楽観的です。

EIDOの過去1年間の価格推移(米ドル建て)

EIDOのICX、EWM、THDとの比較(ドル建て)

インドネシア・ルピアの対円為替レート推移

アセアンETFの中でインドネシアETFがおすすめの理由

アセアン諸国の国別ETFが、コロナウイルス感染後の回復に向けた堅実な賭けであり、通貨価値の上昇と長期的な安定した成長の支えになると思われる理由を説明します。コロナウイルスによるインドネシア経済への影響は限定的でした。東南アジア最大の規模を誇るインドネシア経済は、全体的に堅調に見えます。

まず第一に、インドネシアは2020年の世界経済の嵐を比較的無傷で乗り切ったようです。他の途上国では、GDPが3.3%減少したため、より大きな影響を受けました。また、インドネシアの隣国であるマレーシアは、同じくEMでありながら、一人当たりのGDPが2.5倍以上も高く、6%の縮小に見舞われました。

ここで注目すべきは、第2四半期にコロナウイルスによって引き起こされた経済危機で、GDPは5.32%減少し、8月には失業率が7.1%に急上昇したが、これは20年ぶりのことでした。つまり、インドネシアは明らかに不安定な状態ではなかったのです。一方、南アフリカのような他のいくつかの新興市場では、すでに不況に陥っており、ロックダウンの影響でさらに悪化していました。

2020年は低迷しましたが、2021年は実質GDPが6.1%上昇し、猛烈な成長の年になると予想されています。このシナリオが、潜在需要、商品価格の回復、財政・金融刺激策の拡大によって実現すれば、インドネシアは、3.9%の成長率が予測される先進国グループを容易に凌駕し、実質GDPが6%増加すると予測される途上国グループをもわずかながら凌駕することになります。確かに、もっと弱気な予想もありますが、一般的には、今年は4.4%以上の成長を期待しています。

さらに、エコノミストたちは長期的な見通しに強気で、少なくとも2025年までは一桁台半ばの成長を見込んでいます。これは、ジョコ・ウィドド大統領が2019年に発表した野心的な計画「Indonesia Emas 2045」(Golden Generation 2045)の実行を背景にしている可能性が高いと考えられます。

さらにアナリストは、ワクチンに支えられた経済の回復により、2021年にはインドネシア・ルピアが改善すると予想しています。経済成長と通貨高が相まって、EIDOの資本増価に有利に働くことは間違いありません。

インドネシア経済の最近の動向

インドネシア政府と中央銀行は内需喚起策を導入した。政府は 2021 年 3~12 月の自動車奢侈税を減免(3~5 月は全額免除、6~8 月は 50%減免、9~12 月は 25%減免)する。また、インドネシア中銀も本年 2 月の金融政策会合で、自動車ローンの頭金規制と住宅ローンの借入規制を緩和しました。

不良債権比率が 5%以下の金融機関からであれば、3 月 1 日より消費者は、頭金なしの自動車ローンや不動産評価額 100%までの住宅ローンを受けることができるようになりました。3月に中銀は政策金利を過去最低の 3.50%とする、25bps の利下げを実施しました。インフレ率がターゲットレンジ(2~4%)を下回って推移していることに加え、通貨ルピアの対ドルレートもルピア高基調が続いていたことが昨年11月に続く追加緩和の後押しとなったようです。こうした一連の施策は自動車や住宅の需要を喚起するものとなろうが、経済活動が制約されるなかでは大きな効果が望みにくい状況です。

4月15⽇に発表された3⽉の貿易統計は貿易収⽀が16億⽶ドルの⿊字と前⽉に引き続き⼤幅な⿊字を維持しています。4月20日、インドネシア中央銀行(BI)は金融政策決定会合後の声明で2021年の国内総生産 (GDP)成長率を従来の4.3%~5.3% から4.1%~5.1%に引き下げました。S&P社は22日、インドネシアのソブリン格付けをBBBで据え置きすると発表し、これを受けペリーBI総裁は金融システムの維持を確保し必要な政策措置を講じると述べました。4月は若干ルピア安円高となっています。

インドネシア経済の今後の予想

インドネシアの長期的な見通しについては、人口動態の有利性や健全なマクロファンダメンタルズなどを考慮し、引き続き前向きに

捉えています。新型コロナウイルス感染拡大による混乱はしばらく続き、短期的には企業収益に悪影響を与えることも予想されますが、インドネシアの中長期的な経済成長を覆す可能性は低いとみています。インドネシアの政府債務は相対的に低く、インフレ率も低位で安定していることから、財政刺激と金融緩和の両方で拡大余地があると思われます。一方で、経常赤字や外資への依存度が高いことから、投資家のリスク回避姿勢が強まる局面では通貨の下落には注意が必要です。今後の状況を注視しつつ、市場の調整局面は株式を割安な水準で組み入れる好機と思われます。

補足となりますが、インドネシア企業を分析する際に理解すべき複雑な問題に関して考察してみます。インドネシア企業の連結財務諸表を自分で分析する場合に注意すべき重要な問題の一つに触れてみましょう。

インドネシア企業の報告書を分析するのは簡単なことではありません。特に、インドネシアの財務会計基準(ただし、インドネシアのFRSとIFRSはほとんど似ています)に従って作成されているため、米国のGAAPに慣れている投資家にとっては、簡単なことではありません。

そして、複雑な問題のひとつが、支払利息の報告です。米国の投資家は、米国企業が現金での支払利息を営業活動のみに分類しているのに対し、IFRSに基づいて財務諸表を作成している企業では、規則上認められているように、支払利息を財務活動で使用した現金に含めることが多くなっています。

ここで問題となるのは、多額の負債を抱えた企業が、それでも意味のある純営業キャッシュフロー、さらにはFCFを持っているということです。そして、評価に利息を考慮しないことで、投資家は性急で誤った結論を出してしまう可能性があります。そこで、営業キャッシュフローから利息を取り除くことで、より情報量の多い数字になるように調整する必要があります。

例えば、2019年、インドネシアのコングロマリットであるPT Astra International(OTCPK:PTAIF)は、19兆1,750億ルピアの純営業キャッシュフローを報告しました(2019年の年次報告書の367ページの財務報告書を参照)。しかし、米国企業が報告した結果と比較するには、支払った金融費用3兆1,400億ルピアを差し引く必要があります。また、ネットCFFOは、米国会計基準を採用している企業のように純利益やEBITではなく、顧客からの受取金やサプライヤーへの支払金などから得られているため、純利益/NOPAT/EBITなどをベースにしたDCFモデルの構築プロセスが複雑になるという点も無視できません。

EIDOとIDXの相違点

米国の投資家がインドネシア株のポートフォリオに投資する場合、大きく分けて2つの選択肢があります。一つ目はEIDO、二つ目はVanEck Vectors Indonesia Index ETF(IDX)です。

両者の本質的かつ最も明白な違いは、それぞれが追跡するように設計されたインデックスです。EIDOはMSCI(エムシーアイ)が提供するベンチマークを追跡し、IDXの目的はMVISインドネシア・インデックスのパフォーマンスを再現することです。後者の方法論では、インドネシアで法人化されていなくても、収益の半分以上をインドネシアで上げている企業をポートフォリオに含めることができます。そのため、Golden Agri-Resources (OTCPK:GARPF)やJardine Cycle & Carriage (OTCPK:JCYCF)など、シンガポールで取引されている企業がいくつか含まれていますが、EIDOのポートフォリオには含まれていません。

EIDOは75銘柄を保有していますが、IDXは37銘柄しか保有していません。

また、EIDOは3億4200万ドルという多額の純資産を保有しているのに対し、IDXは3450万ドルと10分1以下も低い純資産しか保有していないという違いもあります。

しかし、このような基本的な違いにもかかわらず、EIDOとIDXは似たようなパフォーマンスを示しています。EIDOは、ポートフォリオの44%を占める金融セクターを大幅にオーバーウエイトしており、次いで13%の通信セクターをオーバーウエイトしています。このファンドの2大資産は、PT Bank Central Asia (OTCPK:PBCRF) と PT Bank Rakyat Indonesia (Persero) (OTCPK:BKRKY) の株式で、それぞれ17%と8%を占めています。

また、IDXの資産の34%が金融セクターに割り当てられていますが、これは程度の差こそあれ、同じことが言えます。このことは、コロナウイルスが2021年に収束しない場合、経済回復の遅れに関連する明らかなリスクを意味しています。いずれにしても、その可能性は極めて低いと考えています。経済活動が回復するにつれ、銀行は大きな恩恵を受けることになるでしょう。その結果、資本増強が実現するでしょう。

EIDOの保有上位株式 構成銘柄

| ティッカー | EIDO保有銘柄 | % |

| BBCA | PT Bank Central Asia Tbk | 17.71% |

| BBRI | PT Bank Rakyat Indonesia (Persero) Tbk Class B | 12.41% |

| TLKM | PT Telkom Indonesia (Persero) Tbk Class B | 8.16% |

| ASII | PT Astra International Tbk | 5.44% |

| BMRI | PT Bank Mandiri (Persero) Tbk | 4.54% |

| CPIN | PT Charoen Pokphand Indonesia Tbk | 3.23% |

| UNVR | PT Unilever Indonesia Tbk | 2.76% |

| BBNI | PT Bank Negara Indonesia (Persero) Tbk Class B | 2.74% |

| KLBF | PT Kalbe Farma Tbk | 2.03% |

| SMGR | PT Semen Indonesia (Persero) Tbk | 1.99% |

| TBIG | PT Tower Bersama Infrastructure Tbk | 1.86% |

| INDF | PT Indofood Sukses Makmur Tbk | 1.86% |

| BRPT | PT Barito Pacific Tbk | 1.75% |

| INKP | PT Indah Kiat Pulp & Paper Tbk | 1.73% |

| ANTM | PT Aneka Tambang Tbk | 1.54% |

IDXの保有上位株式 構成銘柄

| ティッカー | IDX保有銘柄 | % |

| BBCA | PT Bank Central Asia Tbk | 7.98% |

| BBRI | PT Bank Rakyat Indonesia (Persero) Tbk Class B | 7.36% |

| TLK | PT Telkom Indonesia (Persero) Tbk Sponsored ADR Class B | 6.87% |

| ASII | PT Astra International Tbk | 6.36% |

| BMRI | PT Bank Mandiri (Persero) Tbk | 6.31% |

| BRIS | PT Bank Syariah Indonesia Tbk | 5.08% |

| CPIN | PT Charoen Pokphand Indonesia Tbk | 4.08% |

| BBNI | PT Bank Negara Indonesia (Persero) Tbk Class B | 3.55% |

| UNTR | PT United Tractors Tbk | 2.84% |

| UNVR | PT Unilever Indonesia Tbk | 2.77% |

| SMGR | PT Semen Indonesia (Persero) Tbk | 2.47% |

| KLBF | PT Kalbe Farma Tbk | 2.44% |

| INDF | PT Indofood Sukses Makmur Tbk | 2.39% |

| TOWR | PT Sarana Menara Nusantara Tbk | 2.31% |

| BANPU.R | Banpu Public Co. Ltd. NVDR | 2.28% |

EIDOの過去のパフォーマンス

2020年後半の急上昇は実に印象的ですが、長期的に見ると、まさに同業他社であるiシェアーズ MSCI マレーシア ETF(EWM)のように、当ファンドは傑出したパフォーマンスではありませんでした。

5年チャートを見ると、どちらも中国、韓国、台湾の株式の堅調なリターンに支えられたiシェアーズ新興市場ETF(EEM)に匹敵するパフォーマンスが得られませんでした。IDXのパフォーマンスは、このETFの10年間のトータルリターンがマイナスであったため、劣悪なものとなりました。

明らかな理由の1つは、国の通貨の平凡なパフォーマンスです。しかし、上で述べたように、2021年は経済の回復と成長のおかげでインドネシア・ルピアにとって成功の年になるかもしれず、これはEIDOにとっても良い兆候です。

EIDOに関する投資判断

EIDOはリスクが低く、中国を避けて、高い成長が見込まれる新興市場の機会を求める投資家が選ぶべきファンドかもしれません。フィリピンやタイ、マレーシアと比べても、昨年秋から年末まではより良いパフォーマンスとなっていました。その分今年の第1四半期は調整されましたが、割安になった今はいい買い場となった可能性もあります。

確かに、0.59%の経費率は多くの人にとって快適ではないかもしれませんが、新興国に焦点を当てたETFは一般的に安くはありませんが、日本の投資信託よりは安い手数料になっています。同じくインドネシア株式に焦点を当てたIDXというETFもありますが、IDXは資産残高が小さすぎて、いつ償還されるかわからないので、やめておいた方がいいでしょう。

ベトナム:VanEck Vectors Vietnam ETF

VanEck Vectors Vietnam ETF(NYSE Arca:VNM)の概要。

- ベトナムの幅広いマクロ経済、パンデミックへの対応、貿易関連が、VNMの業績を牽引する重要な要因となっている。

- 不動産部門はVNMの中で最大のウエイトを占めており、工業用不動産の平均賃貸料の推移は非常に有望である。

- 新興市場-アジアには、より長期的な収益プロファイルを持つETFの選択肢がある。

VanEck Vectors Vietnam ETF (VNM)は、世界経済におけるベトナムの重要性の高まりから利益を得ることができる銘柄へのエクスポージャーを提供するように設計されたETFです。ベトナム株だけではなく、ベトナム国外で設立され、ベトナム国内で売上・関連資産の50%以上を保有している銘柄にも投資することができます。合計で30銘柄を保有しています。

ベトナムに投資すべき理由

- レジリエントな成長プロファイル

- 賢明なパンデミック管理

- 相対的に低減されたレバレッジ・リスク

IMFの最新の経済見通し(2021年4月)によると、アジア新興国・発展途上国地域は2021年の実質GDPが8.6%と予想され、世界のGDP回復をリードすると予想されています。バリュエーションに無理がなければ、この地域は明らかに検討すべき対象国の一つであり、国内のGDPが堅調に成長していることを背景に、株式が繁栄するための有用な基盤を提供することができます。

この地域では、ベトナムが、パンデミックによる深刻なプレッシャーを巧みに回避し、2020年に実質GDPがプラス成長(2.9%)を達成した数少ない国の一つであることが証明されています。今後2年間は、6.5%と7.2%の成長が見込まれています。

ベトナムの相対的な回復力の背景にはいくつかの要因がありますが、中でもパンデミック対策が重要です。先進国の中には、中途半端な対策をしている国もありますが、ベトナム政府はCOVID対策に非常に果敢で厳格な姿勢で臨みました。パンデミックが発生すると、ベトナム政府は、疑いのある患者を確実に隔離することと併せて、封じ込め対策を迅速に実施しました。

また、接触者検査の実施や重点的な検査を行うことで、問題の解決に努めました。昨年のパンデミック発生以来、7日間の平均患者数は47人を超えたことはなく、過去12ヶ月のほとんどで10人以下で推移しています。それに加えて、死亡率も35人と極めて少ない。

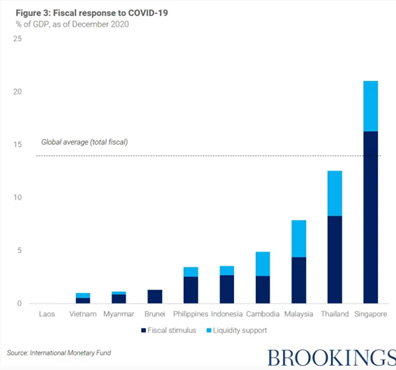

また、経済的には、減税や納税猶予などの景気刺激策がある程度効果を上げているが、その効果は絶大なものではないようです。下のグラフからわかるように、GDPに占める割合で見ると、ベトナムの財政対応は一桁台前半にとどまっており、アジアの他の国に比べて遅れています。さらに、次の段階である広範なワクチン接種においても、世界の多くの国とは異なり、ベトナムは特定のワクチン生産者や国に依存しすぎないように努力し、ワクチンの供給・調達を多様化しています。

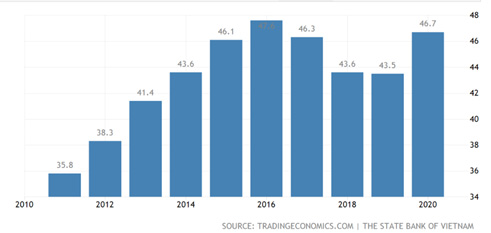

世界中の政府が、パンデミックに対応して財政支出をほぼ無尽蔵ともいうレベルまで膨らませており、政府の債務残高のGDP比が100%をはるかに超えている国が非常に多い状況となっています。このような緩い財政・金融政策で経済を支えていくことは持続可能ではなく、どこかの時点でこれを解消しなければなりません。ベトナムの場合、問題に資金を投入して経済を過剰にレバレッジするのではなく、より賢明な方法で進めようとしているため、債務残高の対GDP比は46.7%と非常に管理しやすいレベルに保たれています。

下のグラフからわかるように、2015年から2020年までは43%~47%の範囲で推移する傾向にあります。

ベトナムの貿易収支

ベトナムの貿易に関しては、GDPが比較的良好に維持されている主な理由の1つであり、今後もその傾向が続く可能性があります。下の表からもわかるように、ベトナムの輸出がGDPに占める割合は106%と世界最高水準にあり、トップ10にランクインしています。2020年6月以降は、毎月250~280億ドルの健全な輸出ランレートを実現しています。

この強みは貿易黒字にも表れています。過去1年間、12ヶ月のうち9ヶ月で貿易黒字を達成し、直近の2021年3月には40億ドルの黒字を記録しています。基本的に、このようなプロフィールを持つベトナムは、強力な経常収支を生み出すことができ、外部からの衝撃から経済を強化することができます。約10年前、ベトナムの輸出額は月に50億ドル程度でしたが、今ではその5〜6倍になっています。

では、何がこの現象を引き起こしたのでしょうか?利益を追求する世界において、最もコスト競争力のある製造技術を提供しているのはベトナムです。それに加えて、トランプ時代に蔓延した中国関連の貿易不安を考慮して、多くのグローバル企業はベトナムにオペレーションを移すことでサプライチェーンのリスクを回避しようとしました。

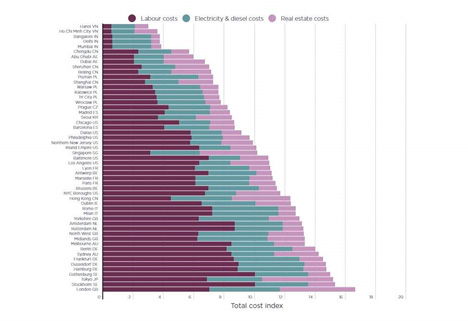

徐々に上昇しているとはいえ、ベトナムの1時間あたりの平均製造業人件費は、メキシコの平均よりも60%、中国の平均よりも118%低い水準にあります。製造コストの大部分を占めるのは人件費ですが、不動産コスト、エネルギー、輸送コストなど、他の要素もあります。サヴィルズ・ベトナムは、54の世界市場を対象に、世界の不動産コスト(25%の重み)、労働コスト(50%の重み)、エネルギーコスト(25%の重み)を調査し、これを集計してコスト指数を算出しました。ベトナムの2都市、ハノイとホーチミンシティはこのリストの最下位になり、最も安い手段であることを意味しています。

また、ベトナム政府は、WTO(世界貿易機関)、CPTPP(環太平洋パートナーシップに関する包括的かつ進歩的な協定)、EU-ベトナムFTA、UK-ベトナムFTAなどの様々な自由貿易協定に参加し、国際的な経済統合をより確実なものにすることに非常に熱心である。このような協定は、貿易を促進し、禁止関税の削減に役立っています。

パンデミック時代には、電子商取引関連の販売が盛んに行われ、特に在宅勤務機器や電子機器の分野では、ベトナムの輸出総額の約36%を電気・電子機器が占めていることから、ベトナムが注目されています。世界的なチップ不足の問題を考えると、たとえ先送りされたとしても、ベトナムの電気機器輸出の需要は継続するはずです。ベトナムの統計を見ると、製造業のデータに緩みは見られない。直近の2021年3月の製造業PMI(先行指標)は53.6で、2018年12月以来の高い数値となり、そのほかにも景況感も2019年7月以来の高水準となりました。

また、VNMの中で不動産株が最大のシェア(27%)を占めています。他の製造拠点からベトナムへの移転が進んでいることは、ベトナムの広範な不動産セクターの産業部門に大きな恩恵をもたらしています(また、ベトナムへの有益なFDIをもたらしています)。工業用地への強い需要と限られた供給量により、平均賃料は(空室率が低下し続けているにもかかわらず)ここしばらく連続して上昇傾向にあります。クッシュマン&ウェイクフィールド社によると、直近の20年第4四半期では、全体の賃料水準は前年同期比で11%、前四半期比で5%上昇しています。

長期的な対米貿易黒字と最近のベトナム中央銀行による為替介入の可能性

ベトナムにとって米国は最大の輸出市場であり、長年にわたって対米貿易黒字を維持してきましたが、昨年はさらに急増して1,000億ドルに達し、年率約10%増となっています。将来的には、米国はこの長期的な競争上の貿易上の不利を和らげようとする可能性があります。その際には為替操作国として指摘され、その警告にもかかわらず、ドル需要とそれに伴うベトナムドン安を確保するために、かなり型破りで密かな手段を講じようとしている場合には、問題が生じます。

ベトナム経済と政治の現状

ベトナム経済は、2020 年 10~12 月期の実質GDP 成長率が前年同期比+4.5%となり、4~6月期を底に伸び率を高めています。けん引役は輸出であり、同期の実質輸出は同+15.3%と前期の同+2.9%から大幅に伸びを高めました。中国景気の回復や、欧米でのテレワークの普及などを受けて、機械・器具やコンピューター・電子機器・同部品、携帯電話・同部品が堅調であった。当面、テレワークの浸透やそれに伴うネットワークインフラ整備への需要が続くとみられるなか、ベトナム景気は IT 関連財輸出の増加を背景に持ち直し傾向が続くと見込まれます。

これに対し、消費を中心に内需は回復が遅れている。10~12 月期の最終消費(民間消費+政府消費)は同+1.5%と前期(同+1.2%)に続き小幅な伸びにとどまっている。これには、経済活動制限の影響があるとみられ、新型コロナ感染抑え込みに成功しているとされるベトナムでも、ワクチン普及による感染抑制が本格的な景気回復へ向けて重要な要素となろう。

ベトナム政府は現在、8,000 万回分(人口カバー率:41%)のワクチンを確保している。このうち、COVAX ファシリティを通じて 480~820 万回分が 2021 年前半に供給され、3 月にも医療従事者向け接種が開始される予定である。しかし、足元では世界各国でのワクチン獲得競争が一層激化しているほか、政治的に関係があまり良くない中国からのワクチン供給に対する国民の抵抗感は根強く、海外から十分なワクチンが調達できるかには懸念も残っています。一方、ベトナム国内メーカーによるワクチン開発も進められており、うち 1 社は 5 月の量産開始を目指しています。国内メーカーによるワクチン供給が実現すれば、活動制限の更なる緩和に近づき、ベトナム景気の加速要因となることが期待されています。

ベトナム共産党は 1 月 25 日から 2 月 1 日の日程で第 13 回党大会を開催し、チョン氏を書記長に再々任しました。従来の党規約では「連続 2 期・10 年」が上限とされており、3 期目となる今回の決定は異例です。世界的な新型コロナ感染拡大の行方が予断を許さないなか、指導部の刷新よりも安定した国家運営を優先したとみられます。

昨今のグローバルサプライチェーン再編気運のなかで、中国からの生産移管先として多くの海外企業がベトナムを最有力候補としており、そうした地位が盤石となれば中長期的にも成長トレンドを維持できるとみられる。ただ、電力の供給不足懸念などビジネス環境上の課題を解決することが不可欠です。チョン氏には 2 期目(2016~20 年)での数々の大型貿易協定を発効に導くなどといった功績に続き、中長期の成長性を高めるための構造改革をさらに進めていくことが期待されます。

VNMの投資判断

VanEck Vectors Vietnam ETF(NYSE Arca:VNM)の現在の収益とバリュエーション・プロファイルは、最も魅力的なものではありません。VNMの予想PERバリュエーションは17倍とアジア新興市場のバリュエーションの上限にあり、インドの株式にしか勝っていません。しかしながら、ベトナム経済の先行きは明るいもので、中長期投資として、押し目があれば、買い増していきたい投資対象です。セクターは程よく分散されています。

| 金融 | 38.06% |

| テクノロジー | 16.20% |

| 生活必需品 | 14.54% |

| 一般消費財 | 10.44% |

| 素材 | 9.04% |

| ヘルスケア | 4.95% |

| 鉱工業 | 4.93% |

| 公益 | 1.83% |

出所:etf.com

VNMの保有上位 株式構成銘柄

| ティッカー | VNM保有銘柄 | % |

| VIC | Vingroup Joint Stock Company | 9.30% |

| NVL | No Va Land Investment Group Corp. | 8.92% |

| HPG | Hoa Phat Group JSC | 7.80% |

| VNM | Vietnam Dairy Products Corp. | 6.71% |

| VHM | Vinhomes JSC | 6.43% |

| VCB | Joint Stock Commercial Bank for Foreign Trade of Vietnam | 5.38% |

| 1476 | Eclat Textile Co., Ltd. | 4.99% |

| MSN | Masan Group Corporation | 4.96% |

| 7730 | Mani, Inc. | 4.41% |

| 9910 | Feng Tay Enterprise Co., Ltd. | 4.37% |

| VRE | Vincom Retail JSC | 3.56% |

| 97520 | MCNEX Co., Ltd. | 3.49% |

| SSI | SSI Securities Corp. | 3.15% |

| 178320 | SEOJIN SYSTEM CO.,LTD | 2.69% |

| 90460 | BH Co., Ltd. | 2.20% |

アセアンETF(東南アジアETF)を取引できる日本の証券会社

アセアンETF(東南アジアETF)を取引できる日本の証券会社を一覧にしてみました。台湾ETFも入れています。

| ティッカー | 銘柄名 | 費用率 | マネックス証券 | 楽天証券 | SBI証券 | DMM証券 | IG証券 |

| EIDO | iシェアーズ MSCI インドネシア ETF | 0.59% | 有り | 有り | 有り | なし | CFD |

| IDX | ヴァンエック・ベクトル・インドネシアETF | 0.57% | なし | 有り | なし | なし | CFD |

| EWM | iシェアーズ MSCI マレーシア ETF | 0.51% | 有り | 有り | 有り | なし | CFD |

| EWT | iシェアーズ MSCI 台湾 ETF | 0.61% | 有り | 有り | 有り | なし | CFD |

| THD | iシェアーズ MSCI タイ・キャップト ETF | 0.61% | 有り | 有り | 有り | なし | CFD |

| VNM | ヴァンエック・ベクトル・ベトナムETF | 0.72% | 有り | 有り | なし | なし | CFD |

| EPHE | iシェアーズ MSCI フィリピン ETF | 0.59% | なし | 有り | 有り | なし | CFD |

| EWS | iシェアーズ MSCI シンガポール ETF | 0.50% | なし | なし | 有り | なし | CFD |

| NISE | 日興アセット・マネジメント・シンガポールSTI ETF | 0.30% | なし | なし | 有り | なし | CFD |