目次 ー Contents

現在のクレジット市場について想うところ

最近のクレジット市場は落ち着いています。しかしながら、この先、パンデミックの再拡大や株式下落が進めば、クレジット市場にも影響が出てきます。一部の大手機関投資家は、コロナの拡大により、中小企業を中心にデフォルト率が高まっていき、その結果ハイ・イールド債券市場やバンク・ローン市場に影響が出てくるかもしれないと言い出しているファンドマネージャーもいます。ここでは、クレジット市場を見る上で注意すべきところを中心に書いていきたいと思います。

- クレジット市場を構成するハイ・イールド社債とバンク・ローンについて説明します。

- クレジット金融商品であるCLOについて説明します。

- クレジット市場のリスクはどこで見るのか?について説明します。

クレジット市場とは

クレジット市場といっても、金融商品は様々です。アメリカの住宅ローンを証券化したモーゲージ債券市場や自動車ローンの証券化などもある意味クレジットですが、ここでは社債に限定して話も進めていきます。大きく分けて、社債クレジット市場は、投資適格社債、ハイ・イールド社債、バンク・ローンで構成されます。これらの現物社債を証券化したCDOやCLOといった市場も大きくなっています。

投資適格社債は、格付け会社が投資しても大丈夫であろうという信用度を持った債券です。多くは、アメリカを代表する大企業が中心です。一方、ハイ・イールド社債は、ジャンク・ボンドとも呼ばれ、投資するにはリスクが高いとされている社債です。かつては、リスクが高いと敬遠されてきましたが、2000年以降アメリカ国債の金利が低位に安定し始めた頃から、機関投資家のみならず、日本でも個人向けの投資信託として販売され始めました。

さらに、銀行が企業向けに融資するバンク・ローンは、発行市場だけでなく流通市場が整備されるに伴って流動性が高まったことから機関投資家を中心に活発に取引されています。さらに、こうした企業のクレジット・スワップという市場が形成されており、こちらも活発に取引されています。

クレジット市場が悪化する際には、まず最もリスクの高いハイ・イールド社債やバンク・ローンが最初に売られ始めます。簡易的にクレジット市場の推移をみる方法としては、ハイ・イールド債券インデックスを見れば、どの程度リスクがかかっているかを判断することができます。そうした金融商品を仕組み仕立てにするCDOやCLOはさらにリスクの高い金融商品です。リーマン・ショックの際にもっとも価格が下落したのはサブプライム・ローンをストラクチャー化したCDOでした。

現在は、レバレッジド・ローンをストラクチャー化したCLOが市場で大流行しています。CLOの中でも格付けの高いAAA格付け部分は世界中の大手銀行が投資を行っています。リスクの高いBB格付け部分やエクイティー部分は、ヘッジ・ファンドやBDCと言われている特殊金融機関が主に投資を行っています。

CLOがあまりにも大きな市場となっておりその過熱感から、IMFや国際決済銀行(BIS)はレポートで危険水域にあると警告し始めています。昨年、大統領選挙に立候補していたエリザベス・ウォーレン上院議員は銀行のCLO投資に対して警告を行っていました。

最近CLOのAAAクラスに準ずるETFが発行されました。市場には安心感が漂っていますが、クレジット投資のリスクが高まっているとされるCLOとはどんなものかを簡単に説明した後、どこをどのように見れば危機が迫っているのかを説明したいと思います。

クレジット市場の中でもっともリスクの高い商品に投資を行っている投資家は、上述の通りヘッジ・ファンドとBDCと言われています。ヘッジ・ファンドの運用状況について情報開示は遅く細かいところまで報告されません。一方、BDCについては米国内で小さいながらも市場が形成されています。日本にもBDCに投資を集中している投資信託や米国にはETFが存在しています。ヘッジ・ファンドと違い、BDC投信の基準価額は毎日更新されているので、当該ファンドやETFの価額を見ていればどれくらいクレジット市場にストレスがかかっているのかを見ることができます。ETFであれば、日中も取引されているのでより早い情報を得ることが可能です。クレジット市場のリスクはどこで見るのか?について詳しく説明します。

ハイ・イールド社債市場の見方(インデックス)

バンク・オブ・アメリカ・メリルリンチが米国ハイ・イールド社債をインデックス化して毎日公表しています。他社も出していますが、メリルリンチのインデックスが業界標準となっています。ただしリアルタイムは有料なので一般投資家が見るには、セントルイス連銀のデータベースの中にあるBofA米国ハイ・イールド社債インデックスのトータルリターン・インデックス、利回り、スプレッドの推移、さらに低格付け部分インデックスのリターン・インデックス、利回り、スプレッドの推移を見ることで、どのくらい市場にストレスがかかっているのかを見ることが可能です。社債のリターンは、その商品特性上、売却がない限り毎日きり上がっていきます。売却があった場合、社債の金利は上がり価格は下落しリターンは悪化します。

参考までに、非投資適格とされるハイ・イールド社債の発行体について例を示します。フォード(B+)、ヒルトン・ホテル(BB+)、クラフト・ハインツ(BB+)、リーバイス(BB)、デル(BB+)、スプリント(B)、トイザラス(B-)、ドール(B-)といった企業がハイ・イールド社債を発行しています。

セントルイス連銀は各種社債市場のインデックスを掲載し毎日更新しています。以下のアドレスから、社債関連インデックスの一覧表がみられます。

https://fred.stlouisfed.org/categories/32413

市場の利回り推移やスプレッド推移を見るには以下のページで一覧を確認することができます。

https://fred.stlouisfed.org/categories/32348

ハイ・イールド社債市場全体見るには、ハイ・イールド社債の総合インデックスは以下の通りです。

ハイ・イールド社債インデックス

ICE BofA US High Yield Master II Total Return Index Value(1986年~)

https://fred.stlouisfed.org/series/BAMLHYH0A0HYM2TRIV

1986年8月からの推移を見ることが可能です。毎日更新されていますが、過去のインデックスに携わった経験から、どこまで細かく調査しているか信頼性にかけますが大まかな全体の動きはよく分かると思います。33年間投資をしていれば資産は14倍になっていた計算になります。過去、リーマン・ショックの際(2008年)やチャイナ・ショックのあった2015~2016年には、リターンが大きく下落していました。2008年8月末から12月12日の安値までの間は約32%下落しました。2015年5月末から2016年2月11日の安値まで13%下落しました。今年の3月は約27%下落しましたが、今は持ち直しています。また、2011年の欧州債務危機や2018年年末のFRBの利上げ期間終盤には、細かい調整期がありました。

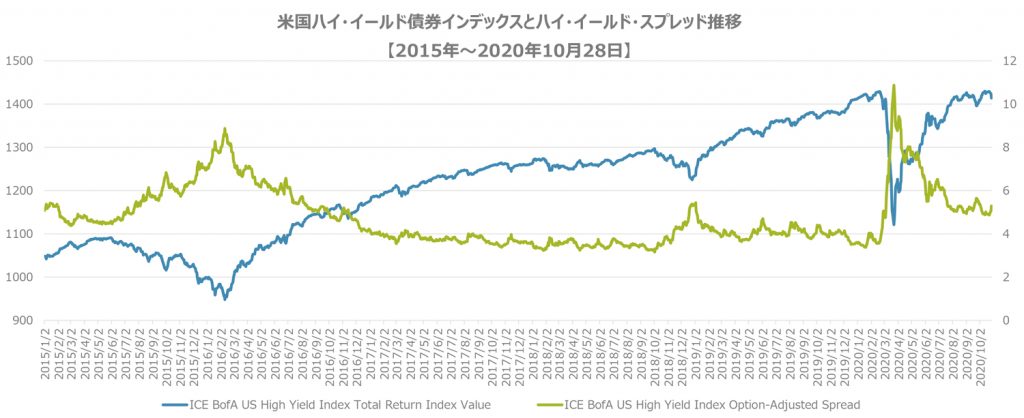

米国ハイ・イールド社債インデックスとOASスプレッド(過去5年間)

https://fred.stlouisfed.org/series/BAMLHYH0A0HYM2TRIV

ハイ・イールド社債の格付けは、BB以下です。さらに下の方は、B、CCC、D(デフォルト・債務不履行)と続きます。最もリスクの高いCCC格付けおよびそれ以下の格付けで切り取ったリターンとスプレッドの推移は以下のチャートを参考にします。

リーマン・ショックのとき(2008年8月末~12月12日まで)の下落率は45%でした。2015年の時は26%でした。2018年第4四半期(18年9月末~12月26日まで)は11%下落しました。今年3月は29%下落していました。

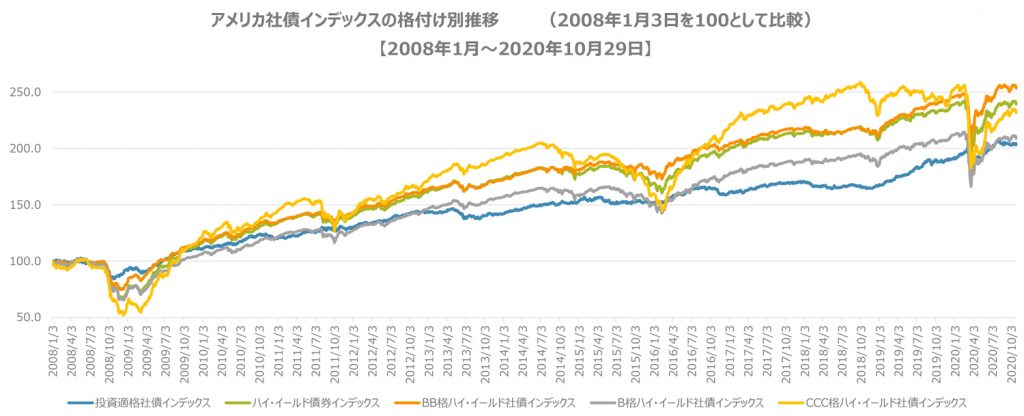

ICE BofA 格付け別社債(投資適格、ハイ・イールド)インデックス推移(2008年~2020年10月)

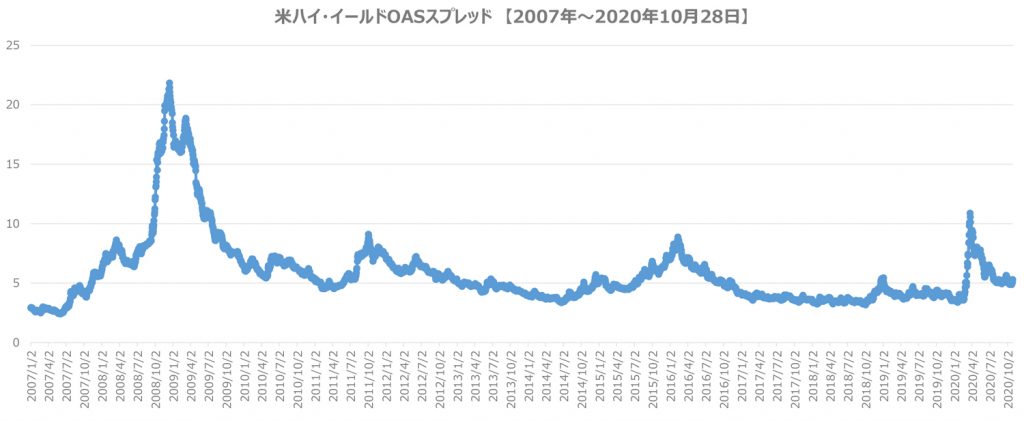

次にハイ・イールド社債の国債金利に対する上乗せ金利であるスプレッドを見ていきましょう。過去リーマン・ショックの際にはスプレッドは約20%に達していました。デュレーションが3年で15%金利が上昇した場合、債券価格は45%下落したことになります。前述の上記リターン・インデックスに合致します。

米ハイ・イールド社債OASスプレッド推移 (2007年~2020年)

また、ハイ・イールド債券市場のインデックスにトラックするETFを見れば、リアルタイムで市場の評価が確認できます。(詳細は後述)例として、ブラックロック社のETFで「iシェアーズ iBoxx 米ドル建てハイ・イールド社債 ETF」があります。

このETFは、日々市場で取引されているので、市場の変動を最も早く確認することができます。イントラデイの価格変動を確認するには、以下のページで確認できます。

https://finance.yahoo.com/quote/HYG?p=HYG

10月30日の引けは$83.88でした。3月の相場下落時は約23%下落しました。ハイ・イールド市場がレバレッジド・ローン市場と同じように評価されているなら、後述のCLOであれば、エクイティー部分とBBクラスは価値が0になる計算になります。

ハイ・イールド社債のまとめ

米国のハイ・イールド社債市場は、3月の相場下落時には危険水域まで達していたが、ギリギリのところで助かりました。現在、表面的にはそれほど傷んでいません。低格付けのCCC格付けおよびそれ以下のインデックスを見てもこのレベルで止まっていれば、問題ないと思います。

しかし、スプレッドを見てみると、2018年第4四半期の調整したレベル近くまで上昇しています。この先、コロナ関連で倒産する中小企業などが出てくるとデフォルト率の上昇からこれ以上スプレッドが上昇した場合は、さらなる社債の売却やファンドからの資金流出が出てくる可能性は大きくなります。実際米銀ではリーマン・ショックの際とほぼ同額の貸し倒れ引当金を積み始めています。ハイ・イールド社債を見る場合は、スプレッドの推移は注意深く見ていく必要があります。さらには、低格付けのCCC格付けおよびそれ以下のスプレッドは大切だと思います。

レバレッジド・ローンとは

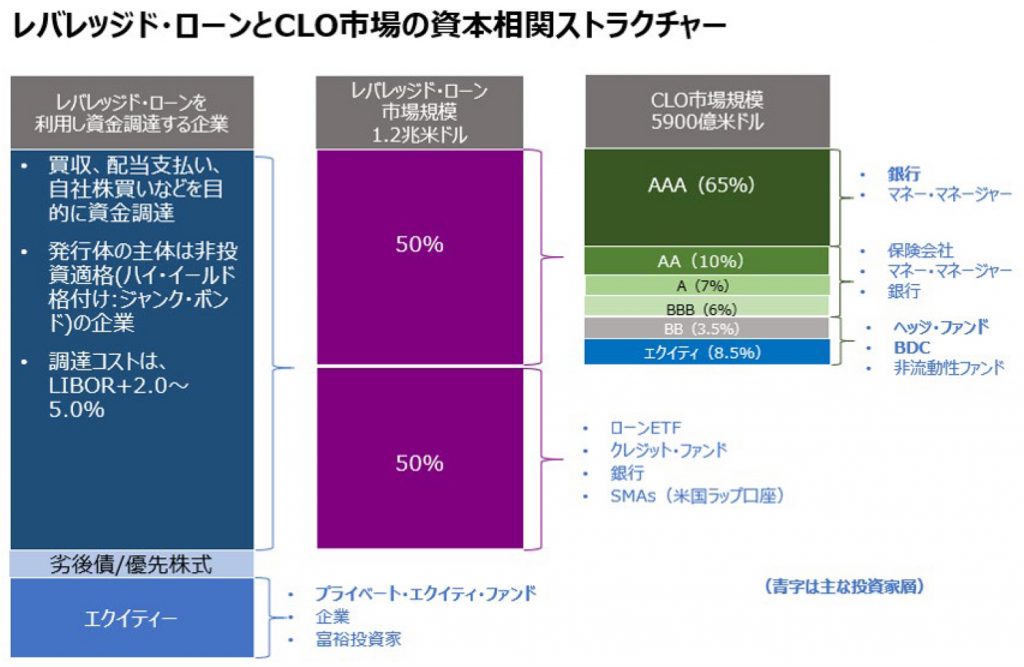

主に非投資適格格付け企業(BBB-/Baa3未満)への貸出債務の市場であり、近年残高の伸びが主要債務のなかで相対的に高くなっています。レバレッジド(leveraged)とは、「借入によって資金調達をしている、借入比率の高い」という意味です。信用度の低い企業(=低格付けの企業)向け融資ですから、金利は信用度の高い企業向けの融資に比べて高く設定されます。レバレッジド・ローン市場は2018年央に1兆ドルを超え2019年8月には1.2兆ドルに迫る規模にまで拡大しています。

市場規模としてはハイ・イールド社債を若干下回るレベルです。資金使途はM&A、既存債務の借り換え、自社株買いや配当支払い等の資本再構成(リキャップ)が多いようです。レバレッジド・ローンは第一抵当権が設定され、さらに債務返済順位が高く財務制限条項(コベナンツ)が付与されていることなどがあり、一般的にハイ・イールド債よりリスクは低いとされています。

しかしながら近年、コベナンツの緩和されたコベナンツ・ライトでの発行が増加しており、2012年頃には新規発行額の30%程度であったコベナンツ・ライトは近年では約80%に達しています。KKRやカーライルといったプライベート・エクイティ会社が手掛ける多くの投資案件はこうしたレバレッジド・ローンを資金源にしています。レバレッジド・ローンの特徴は、貸出が変動金利で、ハイ・イールド社債のように固定金利ではありません(ただし多くの場合最低金利条項が付いています)。投資家にとっては短期の参照金利に対して確定したスプレッドを確保できるため金利上昇に対するヘッジとして機能します。こうしたことから短期資本市場で資金調達が可能なプロの投資家(銀行、保険など)がレバレッジド・ローンの主な担い手でした。

しかし現在はCLOというストラクチャード金融商品がこうしたレバレッジド・ローンの主要な買い手となっています。FRBのFSRによると、2018年末時点でレバレッジド・ローン残高約1.1兆ドルのうち、CLO(Collateralized Loan Obligation、ローン担保証券)が約62%、ローンミューチュアルファンド(投信)が約20%、銀行が約8%、保険会社や年金、海外投資家などが約10%を保有していると推計しています。

そうした過熱感から、昨年来各国の金融監督当局や国際機関から警告が発せられています。2019年に入ってから、2月の金融安定理事会(FSB)のグローバルモニタリング報告書、4月の国際通貨基金(IMF)の国際金融安定性報告書、5月の欧州中央銀行(ECB)の金融安定性レビュー、9月には国際決済銀行(BIS)の四半期レビューなどで言及され、米連邦準備理事会(FRB)の金融安定性報告書(FSR)においてもレバレッジド・ローン市場およびCLOに焦点があてられています。

大統領選挙の民主党候補と立候補しているエリザベス・ウォーレン上院議員もレバレッジド・ローンのリスクを指摘しています。米国のスタンダード・アンド・プアーズ社と米国の事業会社向けローン市場を対象とする業界団体Loan Syndications and Trading Association(LSTA)が共同で「S&P/LSTA米国レバレッジド・ローン100指数」算出・公表しています。3月には約31%下落していました。

https://us.spindices.com/indices/fixed-income/sp-lsta-us-leveraged-loan-100-index

構成銘柄などは以下のリンクから取得可能です。

https://www.lsta.org/レバレッジド・ローン市場のインデックスにトラックするETFも存在します(SPDR Blackstone / GSO Senior Loan ETFなど)。以下のページで価格推移が確認できます。

https://finance.yahoo.com/quote/SRLN

10月30日の引けは$44.25でした。3月は、22.5%下落しました。SRLN以外のETFでは、BKLNなども参照になります。レバレッジド・ローン市場が同じように評価されているなら、一般的なCLOであれば、20%下落時点でエクイティー部分は価値が0になる計算になります。もし、このETFが20%以上下げれば、AAAクラスの元本も棄損し始めます。

最近のクレジット市場は落ち着いています。しかしながら、新型コロナ感染が広がりロックダウンなどが再度始まった場合、さらなるデフォルトが起こる可能性もあり、クレジット市場にも今後影響が出てきます。一部の大手機関投資家のなかには、コロナの拡大により、中小企業を中心にデフォルト率が高まっていき、その結果ハイ・イールド債券市場やバンク・ローン市場に影響が出てくるかもしれないと言い出しているファンドマネージャーもいます。ここでは、クレジット市場を見る上で注意すべきところを中心に書いていきたいと思います。

CLOとはどんなものか?

Collateralized Loan Obligationの略称でローン担保証券と訳されることもあります。金融機関が事業会社などに対して貸し出している貸付債権(ローン)を証券化したもので、ローンの元利金を担保にして発行される債券のことです。金融機関にとっては、元来流動性の劣る貸出資産を、リスク許容度によってクラスを切り分けることでストラクチャー化した金融商品のことです。金融機関(銀行)がローンを特別目的会社に譲渡し、特別目的会社がストラクチャー化し債券を組成し、投資家がこれを購入する形になります。そして、ローンからの元利金をストラクチャー化された金融商品(CLO)を通じて投資家が受け取るという仕組みです。

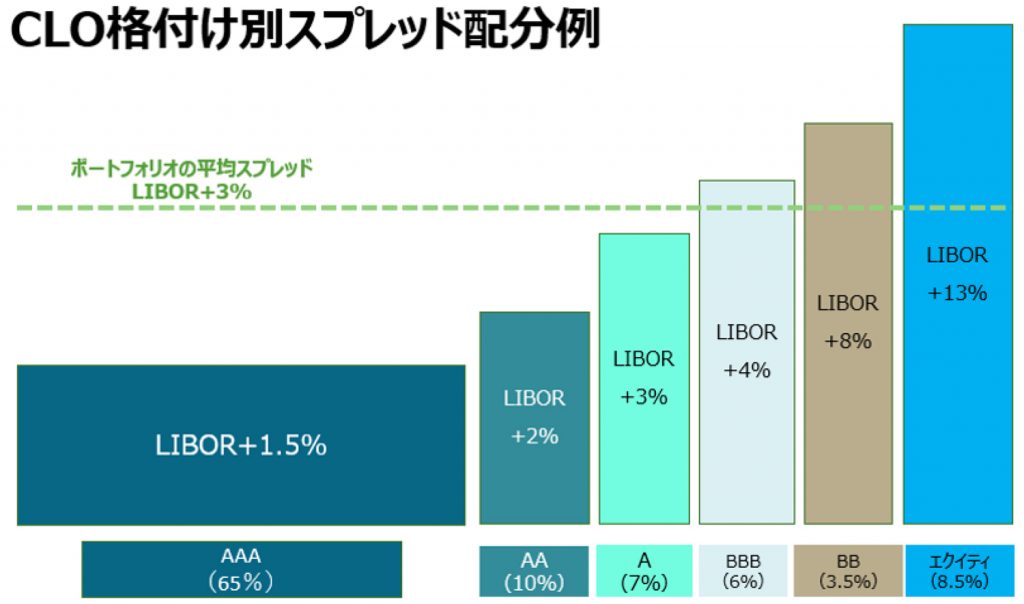

CLOは、シニア債(AAA/AAクラス)・メザニン債(A/BBB/BBクラス)・劣後債(エクイティー)といった支払優先順位の異なる数種類の債券が組成されます。ローンからの元利金は支払優先順位の高い順に支払われます。したがって発行体が同一であっても、階層の異なる債券(トランシュ)ごとに、それぞれ異なった格付けが付与されます。リスクに低いAAAクラスは利回りが低く、リスクの高いBBクラスやエクイティー・クラスは利回りが高くなっています。CLOは、リスク・リターンの選好が異なる様々な層の投資家に対して、投資機会を提供することができ、個別企業の発行する債券にはない投資機会を提供することができます。

ここ最近発行されているレバレッジド・ローンの半分以上は、CLOが購入しているとされています。レバレッジド・ローンの参加者やCLOのトランシュ分け、それぞれのトランシュの主な投資家を相関図にまとめました。あくまでもCLOのイメージ図なので、トランシュの割り振りやスプレッドは参考となるイメージです。レバレッジド・ローンの約半分がどのように割り振られてCLOとして投資家にわたっているのかを示したものです。

レバレッジド・ローンの発行体となる企業は、低格付けで債券を発行できないから担保権を設定してまで資金を借り入れている信用度の低い企業と悪口を言う人もいますが、レバレッジド・ローンのメリットは上述の説明の通り、コブナント・ライトが発行の主流となっているなど発行体にもメリットはあります。

銀行などの大手機関投資家にとっての大きなメリットは、投資する証券がAAAの格付けをもらっているので、リスクが低い投資となります。受け取る収益は変動金利なので、金利上昇リスクを抑えられることもメリットの一つです。

リスクとなるのはCLOのポートフォリオに組み込まれたレバレッジド・ローンのスプレッド拡大(ローン価格の低下)です。全体のデフォルトが低く抑えられている状況であればいいのですが、デフォルトが起こった場合はリスクの高いクラスの投資家から損失を負担することになります。エクイティー・クラスの投資家の損失負担分を食いつぶすと次はその上のクラスの投資家が損失を負担していくことになります。エクイティー・クラスからAAクラスまでで全体で35%程度のアロケーションを想定した場合、ポートフォリオの価格が35%以上下落した場合はAAAクラスであっても、元本が棄損する構造となっています。

AAAクラスに投資するのは大手銀行(米銀だけでなく日本のメガバンク)やマネー・マネージャーがほとんどです。一つ下のクラスになると保険会社も投資家に加わってきます。列後部分であるBBクラスやエクイティー・クラスは、ヘッジ・ファンド、流動性のないファンド、BDCが主な投資家層となります。AAAクラスの利回りはLIBOR+1%~2%と低い設定となっていることが多いようです。しかしCLOごとにトランシュの割り振り割合や設定利回りは異なってきます。利回りが低いものではLIBOR+1%というのもあるようです。一方、リスクの高いBBクラスやエクイティー・クラスの利回りは非常に高く設定されています。10%以上の利回りのものもあるようです。CLOのポートフォリオ構成の中には、BBクラスを組み入れず、BクラストCCCクラスだけで構成するCLOもあるようです。

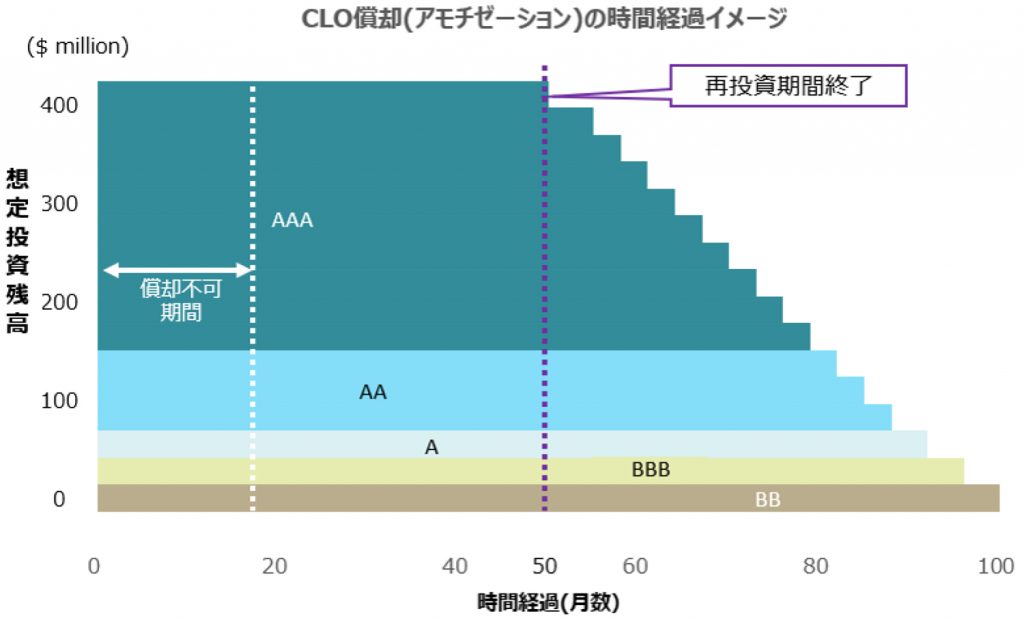

CLOのポートフォリオはローンで構成されています。個別のローンの償還期限がまちまちとなっています。そのため再投資期間をあらかじめ定めておいて、個別ローンが償還を迎えるたびにシニア・クラスの投資家へ部分償還するという形になっています。元本が一部ずつ償還されていく構造のことをアモチゼーションと言います。どのように償還されていくかをイメージした図を参照してください。

ほとんどのCLOは、CCC以下の格付けのローンが7.5%を超えないように契約で制限されています。ただし、一部の推計によると、レバレッジド・ローンの29%がS&Pグローバル・レーティングでは「B-」、ムーディーズ・インベスターズ・サービスで「B3」の格付けになっており、一つでも格下げされればCCC格付けなってしまいます。こうした時には、CLOは強制的に売却しないといけなくなります。格下げがあれば、個別のCLOによっては、売却やCLO投資家への支払い停止という行動をとらざるを得ないところが出てくる可能性があります。コロナ・ウイルス関係で、人々が外出を控えるとサービス産業の低格付け企業は格下げされる可能性があります。引き続き注意は必要です。(ブルームバーグ記事より)

https://www.bloomberg.co.jp/news/articles/2019-10-25/PZTSZH6JTSE801

CLOのリスク

CLOの最大のリスクは、流動性の無さです。リーマン・ショックの際にCDOの流通市場が崩壊して、AAAクラスでも売り手がつかないということがありました。CLOも基本流通市場が整備されていないので、投資家は持切りにするしかありません。誰かがCLOを売り始め、雪崩のごとく売りが売りを呼ぶ展開になれば、リーマン・ショックの際のCDOと同じになってもおかしくはありません。

どの銀行がCLOに投資しているのか?

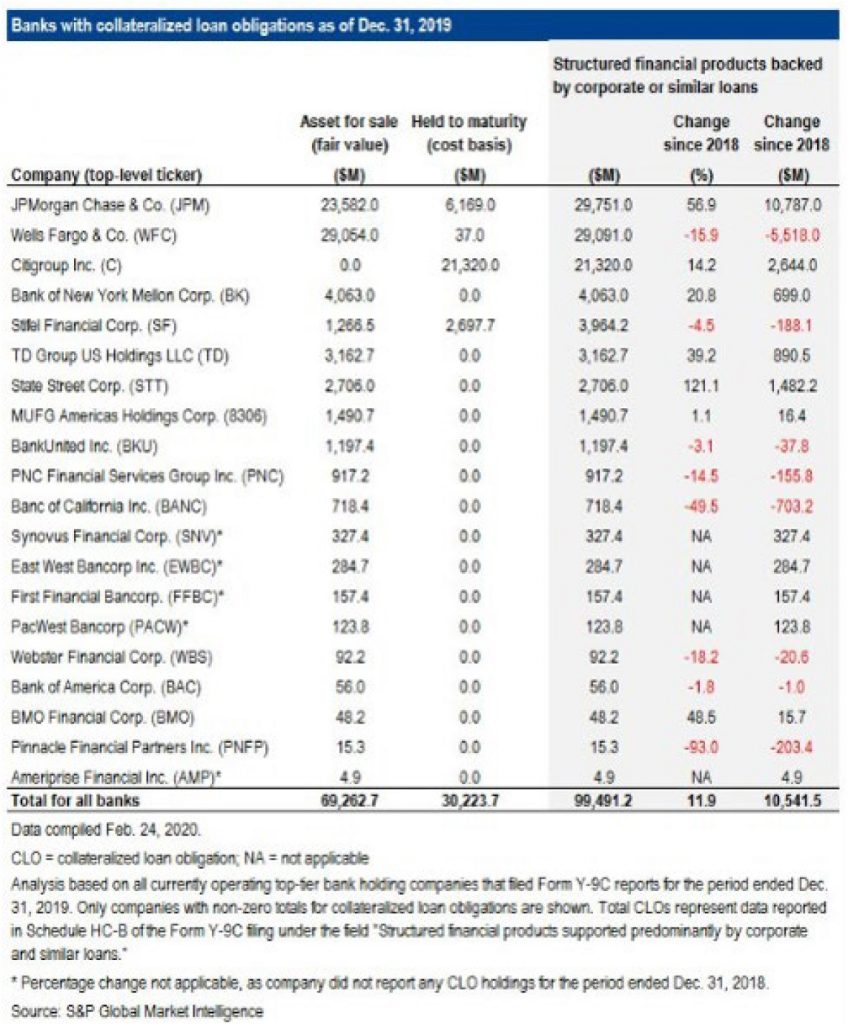

S&P Global Market Intelligenceの最新のレポートによれば、アメリカの銀行は2019年末に995億ドル保有していたとのことです。個別の銀行で見ていくと、JPモルガン・チェイス銀が298億ドル(その他有価証券枠$23.5B、満期保有目的$6.2B)で18年末比57%増やしていました。ウェルス・ファーゴ銀は、290億ドル(その他有価証券枠$29.0B)で18年末比16%減少していました。シティ銀は213億ドル(満期保有目的$21.3B)で18年末比14%増やしていました。BONYメロン銀は40億ドルですべてその他有価証券で保有しており、前年比21%増やしていました。

CLOの投資家で有名なのが日本の農林中央金庫です。20年6月末に7.6兆円の投資残高(CLO市場規模の約11%)となっています。全米で最大の保有者であるJPモルガン銀行が約300億ドル(約3.1兆円:1ドル105円換算)ですから、農林中金の投資規模の大きさは世界最大かもしれません。18年3月期には3.8兆円でした。19年6月末に8兆円にまで拡大していましたが、現在では若干縮小させたということです。投資対象は全て「AAA」格に限定しており、市場運用資産に占める割合は約12%となっていました。

(農林中金決算資料より20年8月4日)

https://www.nochubank.or.jp/ir/pdf/cap_results32_01_02.pdf

日本銀行が2019年9月末時点で調査した結果では国内のCLOの保有額は、農林中央金庫(農林中金)が突出しており、7兆9000億円、三菱UFJフィナンシャル・グループが2兆4733億円で続き、ゆうちょ銀行も1兆5241億円に上ったそうです。この三つの金融機関の保有分が国内のCLO保有残高の大半を占めていました。

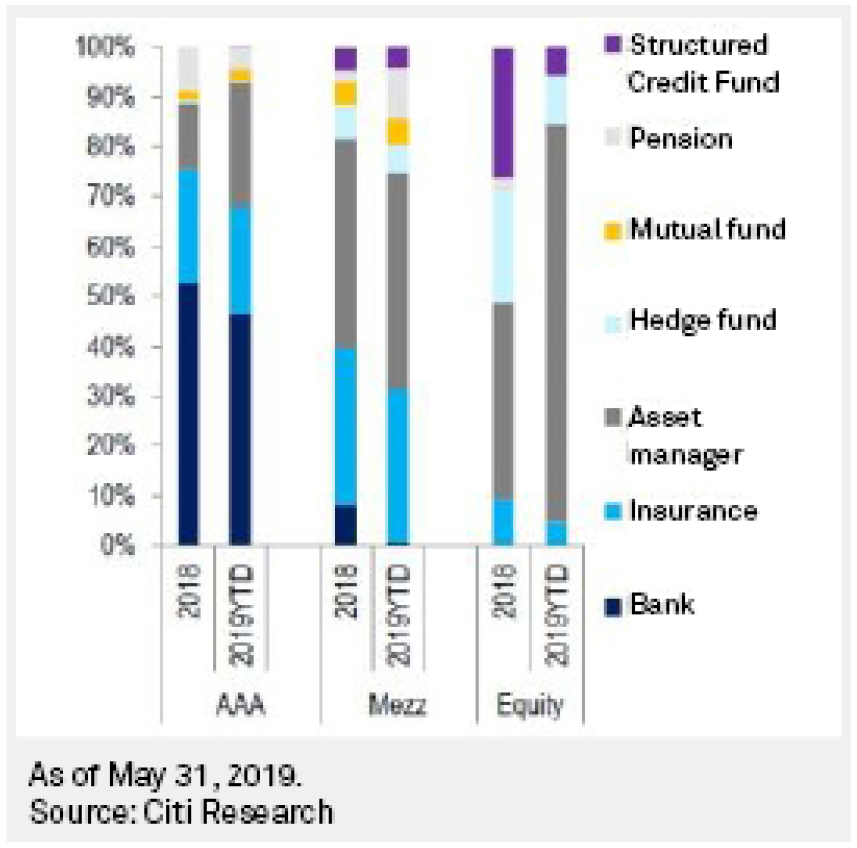

市場構造の変化

2016年と2019年の新発CLOトランシュ別の投資家割合

2019年になって投資家構造が大きく変化してきています。AAAクラスの投資家は銀行が主で保険会社やアセット・マネージャーが投資家であまり変化はありません。メザニン・クラスでも、保険会社、アセット・マネージャーが主体であまり変化はありません。エクイティー・クラスは、2016年にはアセット・マネージャーやヘッジ・ファンド、ストラクチャード・クレジット・ファンドなどに分散していましたが、2019年になるとヘッジ・ファンドやストラクチャード・クレジット・ファンドは少なくなり、アセット・マネージャーが大部分を占めるようになっています。アセット・マネージャーのなかには、BDCと言われる投資会社も含まれています。

BDCとはBusiness Development Companyの略称で、米国において1940年投資会社法(Investment Company Act of 1940)を根拠法として設立された中堅企業や新興企業等の事業開発を金融面及び経営面からサポートする投資会社のことです。BDCは、1980年に、中小及び新興企業への資金供給等を促す目的で誕生したものです。BDCが投資対象としている新興企業等は、リスクの高さから銀行からの融資を受けることが一般企業に比べ困難な傾向にあります。そのためBDCはこれらの企業へ投資することでより高いリターンを獲得することが可能となります。また、BDCは金融支援だけでなく経営支援も積極的に行ない、投資企業を上場させることで大きなリターンを獲得することが可能となります。

クレジット市場が悪化し始めたときに、最初に大きく落ち込む投資家層が、レバレッジド・ローン市場の中でも最もリスクの高い金融商品に投資を行っている投資家になります。BDCは、CLOのエクイティー部分にも投資を行っています。BDCの企業群はインデックス化され上場投資証券(ETF/ETN)も発行されています。日本でも投資信託として商品化されています。

クレジット関係のなかでも、高い利回りが期待できる金融商品の様々

投資適格社債ファンド

投資適格社債のファンドやETFは過去非常に安定したパフォーマンスをしてきました。株式市場が不安定になっときでさえ、それなりに安定した値動きになっていました。しかし、獲得できる利回りはそれほど高くはないです。それでも年率換算数%となっていましたが、現在のような過去最低レベルの金利レベルとなってしまっては、金利上昇による価格下落リスクも相当高くなっています。世界中で超低金利環境になっています。世界中が少しでも高い利回りが期待できる金融商品を求めています。次は高い利回りが期待できる金融商品を紹介します。

BDCファンドの説明

BDCに投資を行う日本国内の投資信託は、「米国ハイ・インカムBDCファンド(三井住友アセットマネジメント)」や「インデックスファンドBDC(日興アセットマネジメント)」、「ミューズニッチ米国BDCファンド(日興アセットマネジメント)」などがあります。

BDCの動向を知るための指数にS&P BDC指数やウェルズ・ファーゴ・ビジネス・デベロップメント・インデックス(Wells Fargo Business Development Company Index)があります。米国のニューヨーク証券取引所やナスダック証券取引所には、これらの指数への連動を目指すETF(上場投資信託)が取引されています。

CLOのETF登場

「AAFファースト・プライオリティーCLOボンドETF」(ティッカー:AAA)の取引が、ニューヨーク証券取引所(NYSE)で9月9日に開始されました。AAAは最上級格付けのCLOに連動し、アクティブ運用されるようです。ローン連動のETFはありますが、AAAはCLOのAAA格付けに特化した最初のETFです。まだ、残高はまだ1000万ドル程度ですが、今後の残高には注目です。

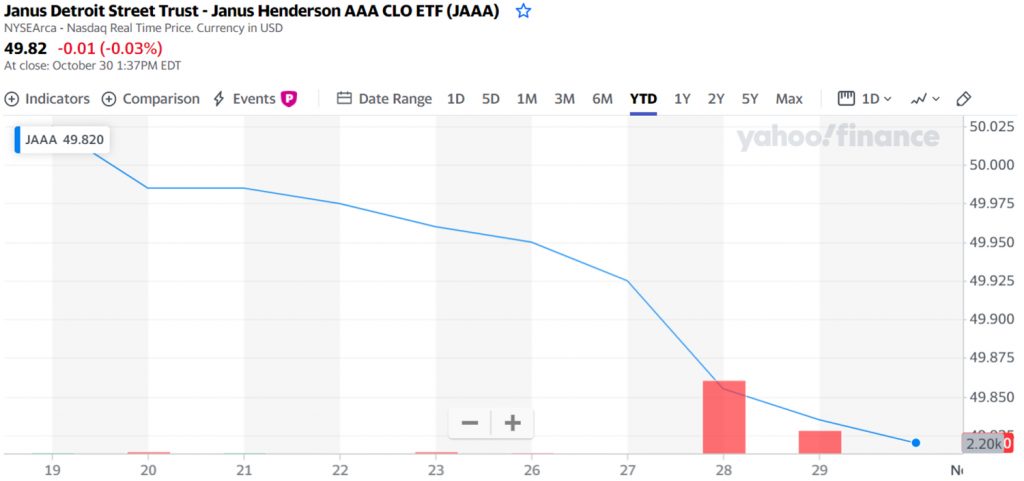

さらに10月には、Janus Hendersonから2番目のCLOのETF「Janus Henderson AAA CLO ETF」が上場しました。ティッカーはJAAAです。10月30日時点の残高は119百万ドル(約120億円)になっています。

各種クレジット金融商品のETF/ETN

各種クレジット金融商品のETF/ETNであれば、日次更新のインデックスよりもいち早く市場情報が得られます。ハイ・イールド社債、レバレッジド・ローン、BDCのインデックスにリンクした各種ETF/ETFがあります。日中も価格が更新されるので便利です。

H3;BDCのインデックスにトラックするETF

米国のウェルズ・ファーゴ・ビジネス・デベロップメント・インデックス連動ETRACS ETF(ETRACS Linked to the Wells Fargo Business Development Company Index ETN)などは市場の動きをフォローするにはいいと思います。

BDC関連のETF:

- BDCS

- BIZD

- BDCZ

https://finance.yahoo.com/ や https://www.marketwatch.com/ 、 https://www.bloomberg.co.jp

などでティッカーを入れれば当該ETFの価格情報を見ることができます。

BDCSの場合、3月には、BDCインデックスにリンクしたETNは最安値で約55%下落しました。10月30日時点では、13.24で取引されており、-30%ぐらいまで戻っていましたが今は―35%程度です。BDCの価値はそれだけ下がったままということです。これ以上クレジット・リスクが高まった際には、毎日でもこの値動きを見たほうがいいかもしれません。

BDCS ETFの価格推移(2020年年初来~10月30日)

BDCの個別銘柄の株式

BDCの個別銘柄の株価動向には注意が必要です。ただし、全ての銘柄を見るのはプロの仕事なので、一般投資家はBDCインデックスにリンクするETFの価格動向を見ていれば十分でしょう。主な個別銘柄は、以下の通りです。

ハイ・イールド債券市場のインデックスにトラックするETF

(ハイ・イールド社債市場のインデックスにリンクするETFは各社から多数発行されています)

https://finance.yahoo.com/ や https://www.marketwatch.com/ 、 https://www.bloomberg.co.jp

などでティッカーを入れれば当該ETFの価格情報を見ることができます。HYGの場合、3月は22%下落しましたが、現在は-5%まで戻しています。。

HYG ETFの価格推移(2020年年初来)

レバレッジド・ローン市場のインデックスにトラックするETF

(レバレッジド・ローン・インデックスにリンクするETFです)

https://finance.yahoo.com/ や https://www.marketwatch.com/ 、 https://www.bloomberg.co.jp

などでティッカーを入れれば当該ETFの価格情報を見ることができます。SRLNの場合、3月は約22%下落しました。現在は-4%まで戻っています。

ハイ・イールド社債やバンク・ローンに投資する投資信託

日本でも、ハイ・イールド社債に投資する投資信託は非常に人気になっています。投資地域も米国のみならず、欧州やアジアなどへ投資する投資信託多いです。上記のハイ・イールド債券インデックスにトラックするETFとほぼ同じ値動きをしますが、日本との時差の関係で、基準価額の発表は1日遅れます。やはり、市場動向を掴むうえでは、米国のETF銘柄の動向を見た方がいいでしょう。

また、バンク・ローンに投資する投資信託も日本であります。基準となる金利が、長期の固定金利ではなく、変動する短期金利なので、価格は、投資先の企業に対するスプレッド(上乗せ金利)がかっくに影響してきます。金利上昇局面では、ハイ・イールド社債よりも、安定したパフォーマンスが期待できます。しかし、ハイ・イールド社債の投資信託と同様日本では1日遅れで基準価額が公表されるので、米国のETF銘柄を確認した方がいいでしょう。

まとめと注意するポイント

株式市場の動向は、ハイ・イールド社債市場とレバレッジド・ローン市場とも密接に相関しています。市場は最もリスクの高い脆弱な部分から綻んでいきます。個別株式や特定の業種の株式市場の価格動向はハイ・イールド社債市場のインデックスやETFの価格動向に対して非常に大切です。すぐにレバレッジド・ローン市場に波及して、レバレッジド・ローンで組成されたCLOはさらに大きな影響を受けます。すでに、CLOのエクイティー・クラスは元本が棄損始めているはずです。これ以上株安が進んでいけばCLOのメザニン・クラスが影響を受けます。大手銀行や保険会社から保有するAAAクラスやメザニン・クラスの売却が始まれば、CLOだけでなく、さかのぼってレバレッジド・ローンの売却につながります。ハイ・イールド社債も影響を受けるでしょう。

一方、ハイ・イールド社債の中でもBB-の格付けが増えています。もし、CCC格まで格下げされれば、自動的にファンドやCLOからの売却が進みます。ジャンク・ボンドの格下げ情報に市場参加者は一喜一憂しているのか知れません。

クレジット市場において脆弱なリスクの高い順位

個別株式や特定業種の株式市場動向は、見ておいた方がいいでしょう。クレジットのトレーダーも個別カビ式の価格動向には注目しています。クレジット関連の金融商品の中では以下の順に価格が変動し始めます。

- BDCの個別銘柄株価(個別の銘柄の保有しているポートフォリオまでは把握するのは難しいので、大型銘柄だけでもいいでしょう)

- BDCのETF (最もリスク高い金融商品に投資する業態)

- ハイ・イールド債券インデクスの中でもCCC格付け以下の債券インデクス

- B格付けのハイ・イールド債券インデックス

- CLO(AAA格付け)のETF(リスクはバンク・ローンよりも低いとされるがCLO自体の流動性が低いので、CLO関係者が売り始める可能性があるため)

- バンク・ローン(レバレッジ・ローン)のインデクス及びETF

- ハイ・イールド社債インデクス

- ハイ・イールド社債ファンドおよびETF

今年の3月には、リーマン・ブラザースが倒産した直後の2008年9月のような感じがして恐ろしかったです。幸い今年は、危機になる直前にFRBが緊急利下げや量的金融緩和及び社債の買い入れを行ったことでクレジット市場は底打ちし、事なきを得ました。それでもCLOのエクイティー・クラスは一部元本が毀損しているようです。BDCのETF価格にそれが表れています。

リーマン・ショックの際には保険会社がクレジット市場を崩しましたが、今回も保険会社が先行するのでしょうか?また、最近CLOの購入を増やしていた銀行がAAAクラスを売却し始めるのでしょうか?株式市場も心配ですが、クレジット市場の方が、参加者が大手の金融のプロに集中していて、同じような投資行動をとることから一気に崩れやすい構造になっているので、注意が必要です。

クレジット市場を見るときには、最もリスクを取っている投資家やセクターのETFの値動きを見ることが重要です。BDCにリンクするETF、ハイ・イールド社債やバンク・ローン(レバレッジ・ローン)にリンクするETFは、値動きを注意深く見た方がいいでしょう。事が起こってからでは遅すぎるので、そうしたリスクに敏感なセクターを常にウォッチ・リストに加えることをお勧めします。