バークシャー・ハザウェイはじめ決算報告が続いているが、企業決算だけでなく、米国大手ファンドの売買動向が報告される「13-F」にも注目が集まる。著名ファンドや著名投資家の2024年第4四半期の売買動向についてまとめてみた。バークシャー・ハザウェイの決算発表ならびに投資家への書簡についてもまとめてみた。

目次 ー Contents

バークシャー・ハザウェイ(BRK.B)決算報告

バークシャー・ハザウェイは、2月22日(土)に四半期報告ならびに「投資家への書簡」を発表した。

2024年度通年の営業収益は27%増の474億4000万ドル。

第4四半期の営業収益が前年同期比で71.3%増の145億3000万ドル。これは、2024年度の四半期ベースの業績としては最高であり、第3四半期は6.2%減、第2四半期は15.5%増、第1四半期は39.1%増であった。

2024年度の株主帰属純利益は、2023年度の962.2億ドルから7.5%減の890億ドル。

2024年中に、自社株買い戻しに約29億ドルを使用した。

2024年9月30日時点の現金保有は、3252億1000万ドルから、2024年12月31日時点では3342億ドルに膨れ上がった。

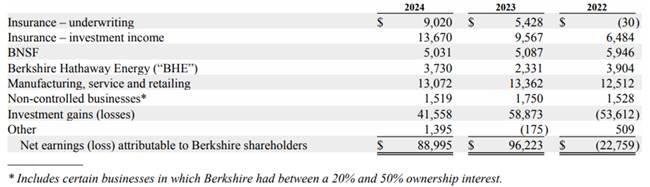

2024年度の収益

保険およびエネルギー事業は、2024年度の最高の業績を上げたが、鉄道事業および製造、サービス、小売セグメントは低迷した。保険事業は、引受と投資に分けられる。引受に関する決定は各部門のマネージャーの責任であり、投資活動は有名な最高経営責任者(CEO)のウォーレン・バフェット氏が担当している。

2024年の通年保険引受税引後利益は、保険会社GEICOの好業績とハリケーン「ヘリーン」および「ミルトン」による推定請求額12億ドルにより、前年比66%増となった。GEICOについて詳しく見てみると、2024年の保険料収入は429.2億ドル(前年比7.7%増)で、保険料収入は422.5億ドル(前年比7.6%増)であった。税引き前の保険引受利益は78.1億ドルと、2倍以上となった。

バークシャー投資利益は、そのほとんどが未実現利益であるが、2023年の588.7億ドルから2024年には415.6億ドルとなった。

鉄道事業の通年業績:BNSFの税引き後利益は2024年に前年比1.1%減の50.3億ドル。BNSFは北米最大の鉄道システムの1つを運営しており、28州に32,500マイル以上の路線を有している。同社の貨車/車両輸送量は、消費財の貨物量が2桁台で急増し、農産物の貨物量が1桁台で増加したことを受けて、通年で6.5%増加した。輸送量の増加にもかかわらず、BNSFの2024年の収益は、第4四半期に最終合意した労働協約に関連する2億9000万ドルの費用計上と訴訟引当金の増加により打撃を受けた。

バークシャー・ハサウェイ・エナジーの税引き後利益は、2024年に前年比60%増の37億3000万ドルとなった。この利益増加は、「非支配持分に帰属する利益の減少、およびその他のエネルギー事業が主な要因となり、パシフィコープの推定される山火事による損失引当金の減少と天然ガスパイプラインからの利益増加を反映したもの」である。

ウォーレン・バフェットからの「投資家への書簡」

書簡のリンク:https://www.berkshirehathaway.com/letters/2024ltr.pdf

バークシャー・ハサウェイは昨年、米国企業全体が納めた税金の約5%にあたる268億ドルを米国内国歳入庁に支払った。60年前に経営を引き継いだ当時は経営難に陥っていた繊維会社が、今では保険および投資の巨大企業として成功を収めていることを振り返った。その成功により、同社はアメリカ政府に税金を納めるだけでなく、外国政府および44の州にも相当額の所得税を納めている。米国財務省への現金所得税の納税額は、最初の10年間はわずかだったが、現在では1010億ドルを超えている。そして、その額は増え続けている。

バークシャーがこれほどまでに成功したのはアメリカという国のおかげである。「だからありがとう、アンクル・サム」。いつの日か、バークシャーにいるあなたの姪や甥たちが、2024年に我々があなたに送った以上の額をあなたに送金することを願っている。賢く使ってください。そして、自分には何の落ち度もないのに人生で不運な目に遭っている多くの人々を助けてください。そして、安定した通貨を維持するためにあなた方の力が必要であることを決して忘れないでほしい。そして、その成果を得るためには、あなた方の知恵と警戒心が必要である。

資本を使用する際の優先事項について説明した。バークシャーの投資家の資金の大部分は株式である。その優先順位は変わらない。同社の市場性株式の所有額は3540億ドルから2720億ドルに減少したが、非上場株式の価値はやや増加し、市場性ポートフォリオの価値をはるかに上回る水準を維持している。バークシャーの株主は、我々が彼らの資金の大部分を株式に投資し続けることを安心していられる。その大半は米国株式だが、その多くは国際的に重要な事業を展開している。バークシャーは、管理下にあるか、あるいは部分的に所有されているかに関わらず、優良企業の所有よりも現金同等資産の所有を好むことは決してない。

株式保有には、少なくとも80%の事業を直接管理しているもの(容易に売却できない)と、取得や売却が容易な公開証券の両方が含まれる。直接所有の株式のほとんどは、バークシャー・ハサウェイが100%所有しており、現在、同社には「数百億ドルの価値がある」189の子会社があり、その中には「数少ない貴重な宝石、多くの優良企業、しかし素晴らしいとは言えない企業、そして期待外れとなっている遅れをとっている企業」が含まれている。それらの企業はどれも大きな足かせにはならない。

保有株式の一部は、アップル(AAPL)、アメリカン・エキスプレス(AXP)、コカ・コーラ(KO)、ムーディーズ(MCO)など、1ダースほどの「非常に規模が大きく、収益性の高い企業」を含め、年末時点で2720億ドルの価値がある。市場性株式の利点は、企業が誤りを犯した場合に、より容易に方向転換できることである。バークシャーの現在の規模は、この貴重な選択肢を減少させるものである。我々は、すぐに参入したり撤退したりすることはできない。投資の開始や撤退には1年以上かかる可能性がある。さらに、少数株主であるため、経営陣を変更したり、事業の管理方法をコントロールすることはできない。

もちろん、バークシャー(BRK.B)は傘下の企業が事業を管理する方法をコントロールできるが、ミスを犯した場合に売却するという柔軟性は低い。実際には、バークシャーは、終わりのない問題に直面していると考える場合を除いて、傘下の事業を売却することはほとんどない。

5大商社を含む日本への投資を拡大

米国を拠点とするという方針の例外として、日本への投資を拡大している。

バークシャーは、バークシャー自身とやや類似した方法で非常に成功している5つの日本企業の株式購入を始めてから、ほぼ6年が経過した。5社とは、伊藤忠商事、丸紅、三菱商事、三井物産、住友商事である(アルファベット順)。これらの大企業はそれぞれ、日本を拠点とするものもあれば、世界中で事業を展開するものもある、さまざまな事業に投資している。バークシャーは2019年7月に5社への投資を開始した。私たちは単に彼らの財務記録を調べただけで、その株価の安さに驚いた。

年月が経つにつれ、これらの企業に対する私たちの賞賛の念は一貫して高まっていった。グレッグは彼らと何度も会い、私は定期的に彼らの動向を追っている。私たち2人とも、彼らの資本配分、経営陣、投資家に対する姿勢を気に入っている。5社はいずれも、適切なタイミングで増配を実施し、自社株買い戻しが妥当な場合には実施し、米国の同業者と比較して経営陣の報酬プログラムははるかに控えめである。我々の5社に対する投資は超長期にわたるものであり、我々は各社の取締役会を支援していくことを約束している。当初から、我々はバークシャー・ハサウェイの保有比率を各社の株式の10%未満に抑えることに同意していた。しかし、この上限に近づいたため、5社は上限を適度に緩和することに同意した。今後、バークシャー・ハサウェイの5社に対する所有比率がいくらか上昇する可能性が高い。

年末時点でのバークシャーの総費用(ドル建て)は138億ドル、保有資産の市場価値は235億ドルであった。

一方、バークシャーは、一定の方式に従っているわけではないが、一貫して円建て借入金を増やしてきた。すべて固定金利で、変動金利ではない。グレッグと私は将来の為替レートについて見解を持たないため、通貨中立に近いポジションを模索している。しかし、GAAP規則により、借り入れた円の損益を定期的に収益として認識することが義務付けられており、年末時点では、ドル高の影響により税引き後利益として23億ドルが計上され、そのうち8億5000万ドルは2024年に発生した。私は、グレッグと彼が将来後継者として指名する人物が、この日本株ポジションを今後何十年にもわたって保有し続けることになるだろうと予想している。

また、バークシャーは、将来、5つの企業と生産的に協力していくための別の方法を見つけるだろう。また、現在の円建て戦略の計算方法も気に入っている。これを書いている時点で、2025年の日本への投資から得られる年間配当収入は合計約8億1200万ドル、円建て負債の金利費用は約1億3500万ドルとなる見込みである。

株主への配当を行わず、その資金を再投資することを好むという同社の政策についても説明した。バフェット氏が経営権を握ってから60年間、バークシャーが配当金を支払ったのは1度だけである。1967年1月3日、同社はA株(NYSE:BRK.A)1株あたり0.10ドルの配当金を支払った。60年間、バークシャーの株主は継続的な再投資を支持し、それが課税所得の積み上げを可能にした。

会社の資金を紙幣で保有しすぎるのは危険だと警告した。財政上の愚行が蔓延すれば、紙幣の価値は蒸発する可能性がある。一部の国では、この無謀な慣行が常態化している。そして、わが国の短い歴史の中で、米国は危機に瀕したことがある。固定金利債券は、通貨の暴走に対する保護策にはならない。

アメリカのプロセスは常に美しいものではない。我が国には、貯蓄を預ける人々を騙そうとする悪党や詐欺師が昔から数多く存在してきた。しかし、今日もなお続いているそうした不正行為や、熾烈な競争や破壊的イノベーションのために最終的に破綻した資本の大量投入があったとしても、アメリカ人の貯蓄は、植民地時代のどんな夢をも超えるほどの量と質の成果をもたらした。

5月3日午前8時(中部標準時)から午後1時まで開催される同社の年次総会で、オマハの神託がこのテーマについてさらに詳しく述べることを期待しよう。

伝説の投資家バフェット氏「バークシャー・ハサウェイ」の13-Fポジション状況を分析

最新の13Fによると、伝説的な投資家ウォーレン・バフェット氏が率いる投資大手のバークシャー・ハサウェイ(BRK.B/A)は、第4四半期の取引で、コンステレーション・ブランズ(STZ)に新たに投資し、S&P 500 ETFの2銘柄のポジションを解消した。また、バンク・オブ・アメリカ(BAC)の株式を、他の2つのメガバンクとともに引き続き削減した。

第4四半期の主な取引

- コンステレーション・ブランズ(STZ)の562万株を12.4億ドルで取得した。

- 2024年第3四半期末時点で、合わせて4500万ドルの価値があったSPDR S&P 500 ETF(SPY)とバンガードS&P 500 ETF(VOO)への投資を解消した。また、ウルタ・ビューティー(ULTA)への出資も解消した。

- バンク・オブ・アメリカ(BAC)を7億9,770万株から6億8,020万株(評価額299億ドル)に、ヌー・ホールディング(NU)は5,640万株から4,020万株(評価額4億1,630万ドル)に、シティグループ(C)を5,520万株から1,460万株(評価額10億3,000万ドル)に、そしてキャピタル・ワン・ファイナンシャル(COF)を910万株から745万株(評価額13億3,000万ドル)にそれぞれ削減した。

- 一方、シリウスXM(SIRI)を1億520万株から1億1610万株(評価値26億8000万ドル)に、オクシデンタル・ペトロリウム(OXY)の保有株を2億6420万株(評価額130億5000万ドル)に、ドミノ・ピザ(DPZ)の保有株を128万株から238万株(評価額9億9990万ドル)にそれぞれ追加投資した。

- また、最大の保有株であるアップル(AAPL)株は3億株(評価額751億ドル)で、アメリカン・エキスプレス(AXP)も1億5,160万株(評価額450億ドル)で変わらなかった。

米国大手ファンドのポジション状況を分析

ルネサンス・テクノロジーズ 13-F

1982年に数学者のジム・サイモンズ氏によって設立され、米国最大のヘッジファンドの1つであるルネサンス・テクノロジーズの第4四半期の主な動きとしては、インテル(INTC)への新規投資、アーム(ARM)の解消、ナイキ(NKE)の大幅な増加、アルファベット(GOOG/GOOGL)とマイクロソフト(MSFT)のほぼ全株売却など、2024年第4四半期にその他の動きも行った。

第4四半期の主な取引

- インテル(INTC)の株式466万株を買い増した。また、ユナイテッドヘルス(UNH)の27万8700株、ジョンソン・エンド・ジョンソン(JNJ)の92万1500株、レナー(LEN)のクラスA株式63万7100株を新規に取得した。

- 一方、アーム(ARM)、ヒューマナ(HUM)、シントス(CTAS)、MSCI(MSCI)を売却し投資を解消した。

- アルファベットのクラスC(GOOG)の全ポジションを売却し、クラスA(GOOGL)の保有株を99.6%減らして3000株とした。また、マグニフィセント7の別の動きとして、マイクロソフト(MSFT)の保有株を99.8%減らして2400株とした。メタ(META)のクラスAを92.3%削減して約5万株に、マイクロン(MU)を92.1%削減して20.5万株に、イリ―ライリー(LLY)を79%削減して5.41万株にポジションを少なくしている。

- 一方、ナイキ(NKE) を185,500株から260万株へと大幅に増やした。また、レディット(RDDT)もほぼ4倍の165万株に増やし、台湾セミコンダクター・マニュファクチャリング(TSM)の保有株も92%増の163万株(ADR)に増やし、スポティファイ(SPOT)の保有株も49. 5%増の102万株に引き上げた。

サード・ポイント 13-F

サード・ポイントは、ダニエル・ローブ氏が創業した。

第4四半期の主な取引:

- キャピタル・ワン(COF)925,000株とディスカバー(DFS)640,000株を新たに取得し、サーモ・フィッシャー・サイエンティフィック(TMO)、フォーティブ(FTV)、ワークデイ(WDAY)の株式も取得した。

- テスラ(TSLA)への出資を40万株から50万株に、メタ(META)を54万5000株から66万5000株に増やした。また、テレフォン・アンド・データ・システムズ(TDS)、LPLファイナンシャル(LPLA)、スポーツベッティング企業のフラッター・エンターテインメント(FLUT)への出資も増やした。

- 一方、バス&ボディ・ワークス(BBWI)1179万株を売却した。アップル(AAPL)93万株も売却し解消した。157万株を保有していたCVS (CVS) も解消した。アンフェノール(APH) およびローパー (ROP) も解消した。

- また、マイクロソフト(MSFT)、シネマーク(CNK)、ヴィストラ(VST)、ダナハー(DHR)、アポロ・グローバル(APO)の保有株を減らした。

サウジアラビアのソブリン・ウェルス・ファンド(PIF) 13-F

第4四半期の主な取引:

- ドアダッシュ(DASH)のクラスA株48.8万株を購入した。

- アマゾン(AMZN)への出資を134.3%増やし、約80万株となった。また、ルーシッド(LCID)への出資も28.8%増やし、17億7000万株となった。

- その他の増加には、イタリアのファッション企業エルメネジルド・ゼニア(ZGN)の57.3%増の583万普通株、ブラジルのデジタル銀行ヌー(NU)の79.5%増の683万クラスA普通株が含まれる。

- 一方、ウォルマート(WMT)191万株を売却した。ビザ(V)の保有株を16.1%減の67万3200クラスA株に削減した。

サウジアラビアのソブリン・ウェルス・ファンドは、第3四半期に世界経済の先行指標であるフェデックス(FDX)と物流に特化した不動産投資信託プロロジス(PLD)の株式を売却したが、第4四半期にはより積極的な動きを見せた。

ソロス・キャピタル・マネジメント 13-F

第4四半期の主な取引:

- ソロス・キャピタルは2024年第4四半期に、エヌビディア(NVDA)に20万7000株、チポトレ・メキシカン・グリル(CMG)に11万7000株、ソフィ・テクノロジーズ(SOFI)に51万6000株を新規に取得した。

- アマゾン(AMZN)の保有株を10万6000株から16万5000株に、台湾セミコンダクター・マニュファクチャリング(TSM)を10万5000株から15万2000株に、コア・サイエンティフィック(CORZ)を86万2000株から116万株に増やした。

- 一方、アリババ(BABA)、マイクロソフト(MSFT)、ウルタビューティー(ULTA)の株式を売却した。

- ウーバー・テクノロジーズ(UBER)が14万株から8,000株に、ダナハー(DHR)が21,000株から3,000株に減少している。

エヌビディア 13-F

第4四半期の主な取引:

- ウィライド(WRD)の株式を新たに170万株購入した。

- エヌビディア(NVDA)の13-F提出書類によると、サウンドハウンドAI(SOUN)、サーブ・ロボティクス(SERV)、ナノX(NNOX)への出資を解消した。エヌビディアは2017年にサウンドハウンドに初めて投資し、同社の国際的な成長を支援するために7500万ドルの資金調達ラウンドに参加した。2024年2月、サウンドハウンドとナノ-Xへの出資を、アームを含む他のいくつかの企業への出資状況とともに開示してした。

- さらに、アーム(ARM)の持ち株を約44%減らし、110万株強を所有している。

- アプライド・デジタル(APLD)、ネビオス(NBIS)(昨年末の7億ドルの資金調達ラウンドの一環として投資)およびリカーション・ファーマスーティカルズ(RXRX)の株式を依然として保有している。

ブリッジウォーター 13-F

レイ・ダリオ氏が創業した世界最大級のヘッジファンドであるブリッジウォーター・アソシエイツ

第4四半期の主な取引:

- テスラ(TSLA)15万3600株を取得した。サービスナウ(NOW)の株式5万6400株、モデルナ(MRNA)の株式60万5800株、PPL(PPL)の株式70万4100株を新たに取得した。

- AT&T(T)129万株か648万株へと5倍以上に増やした。さらに、ペイパル(PYPL)も236万株と、ほぼ倍増した。その他の増加分としては、アップラビン(APP)が49万2900株と85.6%の急増、ヴィストラ(VST)が177万株と58.9%の急増となっている。

- 一方、マイクロン(MU)と、ゴールドマン・サックス(GS)を解消した。エレクトロニック・アーツ(EA)とスポティファイ(SPOT)も売却した。

- アプライド マテリアルズ(AMAT)を97.2%削減し、16.5万株とした。また、ウォルマート(WMT)を72.6%減の77万9500株、プロクター・アンド・ギャンブル(PG)を72.5%減の43万9600株、コカ・コーラ(KO)を68.5%減の70万2300株、ジョンソン・エンド・ジョンソン(JNJ)を63.4%減の537.900株と削減した。

バウポスト・グループ 13-F

米国最大のヘッジファンドのひとつであるバウポスト・グループは、レストラン・ブランズ・インターナショナル(QSR)への出資を大幅に増やし、ソルベンタム(SOLV)の保有株を減らし、ヒューマナ(NYSE:HUM)に新たに投資した。

第4四半期の主な取引:

- バーガーキングの親会社であるレストラン・ブランズ(QSR)の株式を2万8000株から290万株に大幅増加した。ハーバライフ(HLF)の株式保有が48.3%増の760万株、建築資材メーカーのイーグル・マテリアルズ(EXP)の株式保有が27.6%増となった。

- ヒューマナ(HUM)の株式346,000株を新たに取得した。また、ジェニュイン・パーツ・カンパニー(GPC)の株式315,300株を新たに取得した。

- 一方、3M(MMM)の元ヘルスケア事業であるソルベタム(SOLV)のポジションを20.5%減らし、145万株とした。ダラー・ジェネラル(DG)の保有株を10.5%減の206万株に、クラリベイト(CLVT)の保有株を6.8%減の3628万株に減らした。

- アルファベットのクラスC(GOOG)の保有株を2.7%減の143万株に減らした。

- ジェイコブズ・ソリューションズ(J)、フィデリティ・ナショナル・インフォメーション・サービス(FIS)、フォーレア(FTRE)の株式を売却した。

アパルーサ・ファンド 13-F

デビッド・テッパー氏の運営するアパルーサL.P.は、中国への賭けを強化、コーニングを追加、アドビを売却

第4四半期の主な取引:

- コーニング(GLW)の株式150万株を新たに取得した。

- アリババ(BABA)を1,000万株から1,180万株に、JD.com(JD)を730万株から1,050万株に、KEホールディングス(KE)を218万株から257万株に中国テクノロジー株を増やした。

- また、エヌビディア(NVDA)は62万5000株から68万株に、ウーバー・テクノロジーズ(UBER)は140万株から150万株に、アドバンスト・マイクロ・デバイセズ(AMD)は110万株から120万株に、それぞれ積み増した。

- 一方で、アドビ(ADBE)の株式を売却した。

- メタ・プラットフォーム(META)が62万5000株から49万株に、リフト(LYFT)が1580万株から1350万株に、インテル(INTC)が250万株から100万株に、アマゾン(AMZN)が320万株から260万株に減少した

バークシャー・ハザウェイの株主への手紙の全訳

バークシャー・ハサウェイ株式会社の株主の皆様へ

本書はバークシャーの年次報告書の一部としてお届けするものである。当社は公開会社として、株主の皆様に対して多くの具体的な事実や数値を定期的に報告する義務を負っている。

しかし、「報告」という言葉には、より大きな責任が伴う。義務付けられたデータに加えて、皆さんが所有しているものや、当社の考え方について、さらに詳しい説明を行う責任があると考えている。当社の目標は、立場が逆転した場合、つまり、皆さんがバークシャーのCEOで、私と私の家族が受動的な投資家となり、皆さんに貯蓄を託している場合、皆さんに使っていただきたいと思うような方法で、皆さんとコミュニケーションを図ることである。

このアプローチにより、バークシャーの株を通じて間接的に所有している数多くの企業における良い面と悪い面の両方を毎年報告することになる。特定の子会社における問題を論じる際には、トム・マーフィーが60年前に私に与えてくれたアドバイス「褒める時は個人名を挙げて、批判する時はカテゴリー別に」に従うようにしている。

間違い – バークシャーでも間違いは起こる

私は、バークシャーのために購入した事業の将来の経済性を評価する際に、時折ミスを犯してきた。それは、資本配分を誤ったケースである。それは、市場性のある株式(私たちはこれらを事業の部分的所有と見なしている)に関する判断と、企業の100%買収の両方で起こり得る。

また、バークシャーが採用した経営陣の能力や誠実さを評価する際にミスを犯したこともある。忠誠心に関する判断ミスは、財務的な影響を超えて痛手となる。それは、結婚生活の失敗にも匹敵する苦痛だ。

人事に関する決定では、まずまずの打率を維持できれば十分である。最大の罪は、ミスを修正するのを先延ばしにすること、あるいはチャーリー・マンガーが「親指をしゃぶる」と呼んだことである。

問題は、彼が私に言うように、望めば消えるものではない。問題には、たとえ不快であっても行動が必要だ。

* * * * * * * * * * * *

2019年から2023年の期間、私は皆さんへの手紙の中で「ミス」や「エラー」という言葉を使い、16回にも及んだ。 他の多くの大企業では、この期間にどちらの言葉も一度も使っていない。 私は認めなければならないが、Amazonは2021年の手紙の中で、容赦なく率直な見解を述べている。 それ以外では、概ね楽観的な内容と絵で構成されている。

また、私が取締役を務める大規模な公開企業では、取締役会やアナリストとの電話会議では「ミス」や「間違い」という言葉は禁句であった。経営陣の完璧さを暗示するこのタブーは、常に私を不安にさせた(ただし、時には限定的な議論が望ましい法的問題が発生することもある。私たちは訴訟社会に生きている)。

* * * * * * * * * * * *

グレッグ・アベルが94歳になるまで、私に代わってCEOとなり、年次書簡を書くようになるまで、それほど長くはないだろう。グレッグは、バークシャーの信条を共有しており、バークシャーのCEOは毎年株主に対して「報告」する義務があると考えている。また、株主を欺き始めると、すぐに自分のでたらめを信じるようになり、自分自身をも欺くことになることも理解している。

ピート・リーグル ― 唯一無二の存在

ここで、バークシャー・ハサウェイの株主のほとんどが知らない人物であるが、同社の総資産に数十億ドルもの貢献をしたピート・リーグル氏について、その素晴らしい話を紹介したい。ピート氏は80歳になっても働き続け、2005年11月に亡くなった。私がインディアナ州の同社について初めて耳にしたのは、2005年6月21日のことだった。その日、仲介者からレクリエーション・ビークル(RV)メーカーである同社に関する詳細なデータを記載した手紙を受け取った。手紙の著者は、フォレストリバー社の100%オーナーであるピート氏が、バークシャー社への売却を特に希望していると述べた。また、ピート氏が期待する売却価格も教えてくれた。私はこの実直なアプローチを気に入った。

RVディーラーにいくつか確認したところ、私はその内容に好感を持ち、6月28日にオマハで会う約束を取り付けた。ピートは妻のシャロンと娘のリサを伴ってやって来た。会った時、ピートは事業を継続したいが、家族の経済的な安定を保証できればより安心できると私に保証した。

次にピートは、6月21日付の手紙には記載していなかったが、フォレスト・リバー社に賃貸している不動産を所有していると述べた。数分後、私はバークシャーによる査定は必要ないが、彼の評価額をそのまま受け入れると述べたところ、その資産の価格がまとまった。

次に、明確にする必要があったもう一つの点について話し合った。私はピートに、彼の報酬はいくらにすべきか尋ねた。そして、彼が何を言おうと私は受け入れると付け加えた。(これは、一般的に推奨されるアプローチではないことを付け加えておく。)

ピートは、彼の妻と娘、そして私が身を乗り出す中、しばらく黙った。そして、彼は私たちを驚かせた。「バークシャーの委任状声明書を見たが、私は上司以上の報酬は望まない。だから、年俸10万ドルを支払ってほしい」と。私は床から立ち上がると、ピートはこう付け加えた。「しかし、今年はX(彼が数字を挙げた)の利益を上げている。そして、会社が現在達成している利益を上回る利益の10%を年俸として支払ってほしい」と。私は答えた。「よし、ピート。ただし、フォレストリバーが何か大きな買収を行う場合は、それによって追加された資本に対して適切な調整を行う。」私は「適切」や「大きな」という言葉を定義しなかったが、それらの曖昧な言葉が問題を引き起こすことはなかった。

それから4人でオマハのハッピーホロー・クラブで夕食を食べ、その後もずっと幸せに暮らした。その後19年間、ピートは業績を伸ばし続けた。彼の業績に匹敵する競合他社は現れなかった。

* * * * * * * * * * * *

すべての企業が理解しやすい事業を行っているわけではないし、ピートのようなオーナーや経営者はほとんどいない。もちろん、バークシャーが購入する事業については私も間違いを犯すし、時には相手となる人物の評価を誤ることもある。

しかし、事業の潜在能力や経営者の能力や誠実さについて、嬉しい驚きを数多く経験してきた。そして、たった一つの正しい決断が、長い目で見ると驚くほどの違いを生み出すという経験もしてきた。(GEICOの事業上の決断、アジット・ジャインの経営上の決断、そしてチャーリー・マンガーという唯一無二のパートナー、個人的なアドバイザー、そして堅固な友人を見つけられた私の幸運について考えてみてほしい。) 間違いは消え去り、勝者は永遠に栄える。

* * * * * * * * * * * *

CEOの選定におけるもう一つのポイントは、私は候補者がどこの学校を出たかなど決して見ないということだ。絶対に!

もちろん、最も有名な学校に通った素晴らしい経営者もいる。しかし、ピートのように、それほど名が知られていない学校に通ったり、あるいは学校を卒業しなかったことで利益を得た人もたくさんいる。私の友人であるビル・ゲイツを見てほしい。彼は、世界を変えるような急成長中の業界で事業を始めることの方が、壁に飾るような紙切れに固執することよりもはるかに重要だと判断したのだ。(彼の最新刊『Source Code』を読んでほしい。

少し前に、私はジェシカ・トゥーンケルと電話で話をした。彼女の義祖父にあたるベン・ロスナーは、ずっと以前にチャーリーと私のために事業を経営していた。ベンは小売りの天才であり、この報告書の準備にあたり、私はジェシカにベンの学歴について確認した。ジェシカの答えはこうだった。「ベンは6年生までしか行っていませんでした。」

私は幸運にも3つの素晴らしい大学で教育を受けることができた。そして生涯学習を強く信じている。しかし、ビジネスの才能の大部分は生まれつきのものであり、後天的なものはそれを上回るものではないと私は考えている。

ピート・リーグルは生まれながらの才能の持ち主だった。

昨年の業績

2024年、バークシャーは私の予想を上回る業績を達成したが、189の事業のうち53%は収益の減少を報告した。財務省短期証券の利回りが改善し、流動性の高い短期証券の保有を大幅に増やしたことで、投資収益が予想を上回る大幅な増加となったことが功を奏した。

保険事業も、GEICOの業績を筆頭に、大幅な収益増を達成した。トッド・コームズは5年間にわたり、GEICOを大幅に変革し、効率性を高め、保険引受業務を最新のものへと刷新した。GEICOは長年、磨き上げが必要な宝石のような存在であったが、トッドは休むことなくその作業に尽力した。まだ完了していないが、2024年の改善は目覚ましいものだった。

一般的に、2024年には損害保険(P/C)の保険料設定が強化され、対流性暴風雨による損害が大幅に増加したことを反映した。気候変動が到来したことを告げていたのかもしれない。しかし、2024年には「モンスター」級の事象は発生しなかった。いつか、いつの日か、本当に驚異的な保険損害が発生するだろう。そして、それが年間1回だけである保証はない。

損害保険事業はバークシャーの中核事業であるため、この手紙の後半でさらに詳しく説明したい。

バークシャーの鉄道事業と公益事業は、保険以外の事業としては当社で最大規模を誇るが、両事業の収益合計は改善した。しかし、両事業とも、まだ達成すべきことは多く残されている。

年末に、当社は公益事業の所有率を約92%から100%に引き上げ、その費用として約39億ドルを投じた。そのうち29億ドルは現金で支払い、残りはバークシャーB株で支払った。

* * * * * * * * * * * *

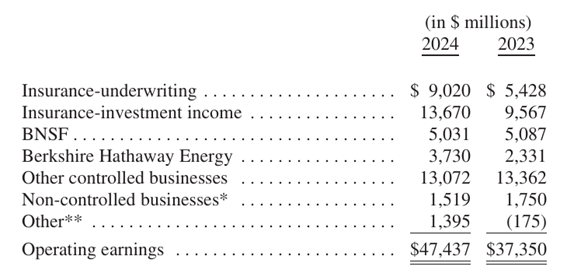

合計すると、2024年の営業収益は474億ドルであった。私たちは、K-68ページで報告されているGAAP(一般会計原則)に基づく収益よりも、この指標を定期的に(一部の読者はうんざりするほど)強調している。

私たちの指標では、実現したか未実現かに関わらず、当社が所有する株式や債券のキャピタルゲインまたはキャピタルロスは除外している。長期的には、利益が優勢になる可能性が高いと考えるが、なぜなら、そうした有価証券を購入する理由が他にあるだろうか。しかし、年ごとの数値は大きく変動し、予測不可能である。このような取り組みに対する当社の視野は、ほぼ常に単年度よりもはるかに長い。多くの場合、当社の考え方は数十年にわたる。このような長期保有銘柄は、時にレジのチャイムを鳴らすような買い物となる。

以下は、2023年から2024年の収益の内訳である。すべての計算は減価償却、償却、所得税控除後のものである。ウォール街で好まれているEBITDAは、当社では採用していない。

* バークシャーが20~50%の株式を保有する事業(クラフト・ハインツ、オクシデンタル・ペトロリウム、バーカディアなど)を含む。

** 2024年の為替差益約11億ドル、および2023年の為替差益約2億1100万ドルを含む。これは、米ドル建て以外の負債を使用することによって生じたものである。

驚いた、驚いた! 米国の重要な記録が破られる

60年前、現経営陣がバークシャーの経営権を掌握した。これは間違いであり、私のミスであり、20年間私たちを悩ませ続けた。 強調しておきたいのは、チャーリーは私の明らかなミスを即座に見抜いたということだ。バークシャーの買収価格は安く見えたが、その事業(北部の大規模な繊維事業)は消滅の危機に直面していた。

米国財務省は、バークシャーの運命について、すでに沈黙の警告を受けていた。1965年、同社は10年間にわたって所得税を1セントも支払っていなかった。これは恥ずべきことであり、同社では一般的に蔓延していた。このような経済行動は、華やかな新興企業にとっては理解できるかもしれないが、米国の産業の老舗企業で起こる場合は、黄色信号が点滅している状態である。バークシャーは灰皿に向かっていたのだ。

60年早送りして、バークシャー・ハサウェイという社名で今も事業を展開している同じ企業が、米国政府がこれまでいかなる企業からも受け取ったことのない額の法人税を支払ったとき、財務省がどれほど驚いたかを想像してみてほしい。

正確に言えば、バークシャーは昨年、合計268億ドルを4回に分けてIRSに納付した。これは、米国企業全体が納付した額の約5%にあたる。(さらに、外国政府と44の州にも多額の所得税を納付している。)

この記録破りの支払いを可能にした重要な要因を一つ挙げておこう。1965年から2024年の同じ期間に、バークシャーの株主は現金配当を1回しか受け取っていない。1967年1月3日、当社は唯一の支払いとして、1株当たり10セントの101,755ドルを支払った。(なぜ私がバークシャーの取締役会にこの行動を提案したのか、今となっては思い出せない。まるで悪夢のようである。)

60年間、バークシャーの株主は継続的な再投資を承認し、それによって当社は課税対象所得を築くことができた。米国財務省への現金所得税の支払額は、最初の10年間はごくわずかだったが、現在では合計1010億ドルを超えている。そして、その額は増え続けている。

* * * * * * * * * * * *

膨大な数字はイメージしにくい。昨年支払った268億ドルについて、もう一度考えてみよう。

仮に2024年の1年を通じて、20分ごとに100万ドルの小切手を財務省に送っていたとしよう。2024年はうるう年だったので、366日昼夜を問わず送金していたことになる。それでも年末には連邦政府にかなりの額を支払うことになる。実際、財務省が「一息ついて、少し眠り、2025年の納税の準備をしてもいい」と告げるのは、1月に入ってからだろう。

あなたの資金はどこに

バークシャーの株式活動は両利きである。一方では、多くの企業の支配権を握り、投資先の株式の少なくとも80%を保有している。通常、当社が所有する割合は100%である。これらの189の子会社は、市場性のある普通株式と類似点はあるが、同一ではない。その総額は数千億ドルに上り、その中には数少ない貴重な宝石、多くの優良企業、素晴らしいとは言えない企業、期待外れとなった遅れ組が含まれている。当社が所有する企業の中で足を引っ張るような企業はないが、購入すべきでなかった企業もいくつかある。

その一方で、アップル、アメリカン・エキスプレス、コカ・コーラ、ムーディーズといった一般によく知られた企業で、非常に大規模かつ収益性の高い12社ほどの株式をわずかながら保有している。これらの企業の多くは、事業運営に必要な有形純資産に対して非常に高い利益率を上げている。年末時点で、当社の部分的保有株式の評価額は2720億ドルであった。当然のことながら、本当に優れた企業が丸ごと売りに出されることは滅多にないが、こうした優良企業の小口株は月曜日から金曜日までウォール街で取引されており、ごくまれに、お買い得価格で取引されることもある。

我々は、株式投資の手段を公平に選択し、お客様の(そして私の家族の)貯蓄を最も有効に活用できる場所に基づいて、さまざまな投資を行っている。多くの場合、魅力的な投資先は見当たらないが、ごくまれに、投資機会にどっぷりと浸かることもある。グレッグは、チャーリーと同様に、そのような時に行動する能力を鮮やかに示してきた。

市場性株式であれば、私が間違った判断をした場合でも、方向転換が容易である。バークシャーの現在の規模は、この貴重な選択肢を狭めるものであることを強調しておくべきだろう。我々はすぐに撤退したり参入したりすることはできない。投資の確立や売却には、時には1年以上の期間を要することもある。さらに、少数株主の立場では、必要な場合に経営陣を変更したり、決定された方針に不満がある場合に資本フローを管理したりすることはできない。

被支配企業であれば、こうした決定を指示することはできるが、失敗の処理に関してははるかに柔軟性が低い。実際には、バークシャーは、終わりのない問題に直面していると判断しない限り、被支配企業を売却することはほとんどない。その一方で、バークシャーの堅実な行動を理由に、バークシャーを求めてくる企業オーナーもいる。時には、それが当社にとって明らかにプラスになることもある。

* * * * * * * * * * * *

一部の評論家がバークシャーの異常な現金保有高と評しているにもかかわらず、皆さんの資金の大部分は依然として株式に投資されている。この傾向は今後も変わらないだろう。昨年、市場性株式の保有額は3540億ドルから2720億ドルへと減少したが、非上場株式の価値はやや上昇し、市場性ポートフォリオの価値をはるかに上回っている。

バークシャーの株主の皆様は、私たちが株主の資金の大部分を常に株式に投資していることにご安心いただけるでしょう。その大半は米国株式ですが、その多くは国際的に重要な事業を展開しています。バークシャーは、優良な事業への投資よりも現金同等資産の保有を優先することはけっしてありません。それは、支配下にある場合も、部分的に所有している場合も同様です。

紙幣は、財政上の愚行が蔓延すれば、その価値が蒸発してしまう可能性があります。一部の国では、このような無謀な行為が常態化している。そして、米国の短い歴史において、米国は危機に瀕した。固定金利債券は、通貨の暴走から身を守ることはできない。

しかし、企業や、望ましい才能を持つ個人であれば、その商品やサービスが自国民に求められている限り、通常は金融不安に対処する方法を見つけることができる。同様に、個人のスキルも同様である。運動能力や素晴らしい歌声、医療や法律のスキル、あるいは特別な才能といった資産を持たない私は、生涯を通じて株式に頼らざるを得なかった。事実上、私は米国企業の成功に依存してきたし、今後もそうするつもりだ。

* * * * * * * * * * * *

望まれる商品やサービスを社会が絶えず生み出していくためには、何らかの方法で、賢明な、さらに言えば想像力に富んだ、市民による貯蓄の活用が必要である。このシステムは資本主義と呼ばれる。資本主義には欠点や悪用があり、現在ではかつてないほど悪質な面もあるが、他の経済システムには見られないような素晴らしい成果を上げることもできる。

アメリカはその好例である。建国からわずか235年で、合衆国憲法が採択され、国のエネルギーが解き放たれた1789年当時、最も楽観的な入植者でさえ、この国の進歩を想像することはできなかっただろう。

確かに、建国間もない我が国は、自国の貯蓄を補うために海外から借り入れをすることがあった。しかし同時に、多くのアメリカ人が常に貯蓄を行い、その貯蓄家やその他のアメリカ人が、そうして得た資本を賢明に運用する必要があった。もしアメリカが生産したものをすべて消費していたら、この国は空回りしていたことだろう。

米国のプロセスは常に美しいものではなかった。わが国には、貯蓄を預ける相手を誤って信頼した人々から利益を得ようとする悪党や詐欺師が常に存在してきた。しかし、今日でも依然として横行しているこうした不正行為や、熾烈な競争や破壊的イノベーションによって最終的に失敗に終わった資本の大量投入があったとしても、米国人の貯蓄は、植民地時代のどの入植者の夢をも超えるほどの生産量と質を実現してきた。

わずか400万人の人口を基盤とし、初期にはアメリカ人がアメリカ人と戦うという残忍な内戦を経験しながらも、アメリカは天の目には一瞬に映るほどの速さで世界を変えた。

* * * * * * * * * * * *

バークシャーの株主は、配当を放棄することで、消費よりも再投資を選択し、ささやかながらもアメリカの奇跡に参加してきた。当初、この再投資はごくわずかで、ほとんど意味を持たなかったが、長い年月を経て、それは膨れ上がり、持続的な貯蓄文化と長期複利の魔法が組み合わさったことを反映するようになった。

バークシャーの活動は今や、わが国の隅々にまで影響を及ぼしている。そして、私たちはまだ終わっていない。企業はさまざまな理由で死を迎えるが、人間とは異なり、老いること自体は致命的ではない。現在のバークシャーは、1965年当時よりもはるかに若々しい。

しかし、チャーリーと私は常に認識していたように、バークシャーはアメリカ以外の場所ではこのような成果を達成できなかっただろう。一方、バークシャーが存在しなかったとしても、アメリカはこれほどまでに成功していたはずである。

* * * * * * * * * * * *

だから、ありがとう、アンクル・サム。いつの日か、バークシャーのあなたの姪や甥たちが、2024年に私たちがお返しした以上の多額の納税をあなたに送ることを願っている。賢く使ってほしい。自分には何の落ち度もないのに人生で不運な目に遭う多くの人々を助けてほしい。彼らにはもっとふさわしい扱いがある。そして、安定した通貨を維持するためにあなたが必要であり、そのためにはあなたの知恵と警戒の両方が必要だということを決して忘れないでほしい。

損害保険

損害保険は、今もなおバークシャーの主力事業である。この業界は、巨大企業の間では非常に珍しい財務モデルを採用している。通常、企業は製品やサービスの販売に先立って、あるいは同時に、人件費、材料費、在庫、工場や設備などのコストを負担する。

したがって、CEOは販売前に製品のコストを正確に把握している。販売価格がそのコストを下回る場合、経営陣はすぐに問題を抱えていることに気づく。資金の流出は無視できない。

損害保険に加入する際、私たちは前払い金を受け取り、かなり後になってから、自社の製品がどれだけのコストを要したかを知る。時には、真実が明らかになるのが30年以上も遅れることもある。(私たちは、50年以上前に発生したアスベスト被害に対して、現在も多額の支払いを続けている。)

このオペレーション形態は、損害保険会社がほとんどの費用を負担する前に現金を得られるという望ましい効果をもたらすが、一方で、最高経営責任者(CEO)や取締役が事態に気づく前に、会社が損失を被る、時には多額の損失を被るリスクを伴う。

例えば、作物保険や雹害のように、損失が迅速に報告、評価、支払われる保険種目では、このミスマッチは最小限に抑えられる。しかし、他の保険種目では、会社が破綻しているにもかかわらず、経営陣や株主が満足してしまう可能性がある。医療過誤や製造物責任などの保険を考えてみよう。「ロングテール」の保険種目では、損害保険会社が、その所有者や規制当局に対して、長年にわたって、時には数十年にわたって、実際には存在しない巨額の利益を報告することがある。CEOが楽観主義者であったり、詐欺師であったりする場合、このような会計処理は特に危険である。このような可能性は、決して空想的なものではない。歴史は、数多くの事例を明らかにしている。

ここ数十年間、この「前払い金で損失を後払い」というモデルにより、バークシャーは多額の投資(「浮動資産」)を可能にし、同時に、当社が小規模な引受利益を上げていると考えるものを一般的に提供してきた。当社は「想定外」の事態に備えて見積もりを立てており、これまでのところ、その見積もりは十分であった。

当社の事業が被る劇的かつ増大する損失支払いに臆することはない。(これを書いている今、山火事を想像してほしい。) これらを吸収し、驚くような事態が発生した場合には感情的にならずに損失を被るのが当社の仕事である。また、「暴走」判決、不当な訴訟、明白な詐欺行為に異議を唱えるのも当社の仕事である。

アジットの下で、当社の保険オペレーターは、オマハを拠点とする無名の企業から、リスクに対するセンスとジブラルタルのような財務の強固さで知られる世界的なリーダーへと成長した。さらに、グレッグ、当社の取締役、そして私も、受け取る補償金と比較して、バークシャーに非常に大きな投資を行っている。当社はオプションやその他の一方的な報酬形態は利用していない。つまり、あなたが損失を被れば、私たちも損失を被るのだ。このアプローチは慎重さを促すが、先見性を保証するものではない。

* * * * * * * * * * * *

損害保険の成長は、経済リスクの増大に依存している。リスクがなければ、保険も必要ない。

自動車もトラックも飛行機もなかった135年前を思い出してほしい。現在、米国だけでも3億台の車両が存在し、膨大な数の車両が日々、莫大な損害を引き起こしている。ハリケーン、竜巻、山火事による物的損害は甚大であり、そのパターンや最終的なコストはますます予測が難しくなっている。

このような補償を10年間の保険契約でカバーするのは愚かである、いや狂気的であると言わざるを得ないが、このようなリスクを1年間の保険契約で想定することは一般的に管理可能であると当社は考えている。考えが変われば、当社が提供する契約も変更する。私の存命中に、自動車保険会社は概ね1年間の保険契約を廃止し、6か月間の保険契約に切り替えた。この変更により、浮動資産は減少したが、より賢明な保険引受が可能となった。

* * * * * * * * * * * *

バークシャーのようなリスク負担能力を持つ民間保険会社は存在しない。この優位性は時に重要となる。しかし、価格が不十分な場合には縮小する必要もある。保険業界で生き残るために、不十分な価格設定の保険を書くことは決してあってはならない。それは企業自殺行為である。

損害保険の適切な価格設定は、芸術と科学の両方の要素を含み、楽観主義者には決して務まらない。アジットを採用したバークシャーの幹部マイク・ゴールドバーグは、次のように述べている。「当社の引受担当者は、毎日緊張しながらも、仕事に支障をきたさないようにしてほしい。」

* * * * * * * * * * * *

総合的に考えて、当社は損害保険事業を好んでいる。バークシャーは、極端な損失を財務的にも心理的にも平然と処理できる。また、再保険者に依存していないため、実質的かつ持続的なコスト優位性がある。さらに、優秀な経営陣(楽観主義者はいない)を擁しており、損害保険がもたらす多額の資金を投資に活用する上で特に有利な立場にある。

過去20年間、当社の保険事業は、引受業務から税引き後利益として320億ドルを生み出し、所得税控除後の売上高1ドルあたり約3.3セントを計上した。その間、当社の浮動株は460億ドルから1710億ドルに増加した。浮動株は今後、少しずつ増加する可能性が高く、賢明な引受業務(そして多少の幸運)により、コストをかけずに実現できる見込みは十分にある。

バークシャー、日本への投資を拡大

米国中心という方針には、小さな例外があるが、重要な例外として、日本への投資拡大がある。

バークシャーが、バークシャー自身とやや類似した方法で非常に成功している5つの日本企業の株式を購入し始めてから、ほぼ6年が経過した。5社とは、伊藤忠商事、丸紅、三菱商事、三井物産、住友商事である(アルファベット順)。これらの大企業はそれぞれ、日本を拠点とするものもあれば、世界中で事業を展開するものもある、広範な事業に投資している。

バークシャーは2019年7月に5社への投資を開始した。私たちは単に彼らの財務記録を調べただけで、その株価の安さに驚いた。年月が経つにつれ、これらの企業に対する私たちの賞賛の念は一貫して高まっていった。グレッグは彼らと何度も会い、私は定期的に彼らの動向を追っている。私たち2人とも、彼らの資本配分、経営陣、投資家に対する姿勢を気に入っている。

5社はいずれも、適切なタイミングで増配を実施し、自社株買い戻しが妥当な場合には実施し、米国の同業者と比較して経営陣の報酬プログラムははるかに控えめである。

我々の5社に対する投資は超長期にわたるものであり、我々は各社の取締役会を支援していくことを約束している。当初から、我々はバークシャー・ハサウェイの保有比率を各社の株式の10%未満に抑えることに同意していた。しかし、この上限に近づいたため、5社は上限を適度に緩和することに同意した。今後、バークシャー・ハサウェイの5社に対する所有比率がいくらか上昇する可能性が高い。

年末時点でのバークシャーの総費用(ドル建て)は138億ドル、保有資産の市場価値は235億ドルであった。

一方、バークシャーは、一定の方式に従っているわけではないが、一貫して円建て借入金を増やしてきた。すべて固定金利で、変動金利ではない。グレッグと私は将来の為替レートについて見解を持たないため、通貨中立に近いポジションを模索している。しかし、GAAP規則により、借り入れた円の損益を定期的に収益として認識することが義務付けられており、年末時点では、ドル高の影響により税引き後利益として23億ドルが計上され、そのうち8億5000万ドルは2024年に発生した。

私は、グレッグと彼が将来後継者として指名する人物が、この日本株ポジションを今後何十年にもわたって保有し続けることになるだろうと予想している。また、バークシャーは、将来、5つの企業と生産的に協力していくための別の方法を見つけるだろう。

また、現在の円バランス戦略の計算方法も気に入っている。2025年の日本への投資から得られる年間配当収入は合計約8億1,200万ドル、円建て負債の金利コストは約1億3,500万ドルになると予想される。

オマハでの年次総会

5月3日にオマハでお会いできることを楽しみにしている。今年は多少変更したスケジュールに従っているが、基本は変わらない。皆さまの疑問の多くにお答えし、友人と交流し、オマハに良い印象を持って帰っていただくことが私たちの目標である。皆さまのご来訪を心よりお待ちしている。

今年もほぼ同じボランティアスタッフが、皆さんの財布を軽くし、一日を明るくするバークシャー製品を幅広くご用意する。金曜日は、例年通り正午から午後5時まで営業し、愛らしいスクイッシュマロウ、フルーツ・オブ・ザ・ルームのアンダーウェア、ブルックスのランニングシューズなど、皆さんの興味をそそる商品を多数取り揃える。

繰り返しになるが、販売する書籍は1冊のみである。昨年は『Poor Charlie’s Almanack』を取り上げ、完売した。土曜日の営業終了までに5,000部が売り切れた。

今年は『バークシャー・ハサウェイの60年』を販売する予定である。2015年、私は、年次総会での多くの業務のひとつとして総会の運営を担当していたキャリー・ソヴァに、バークシャーの軽快な歴史をまとめる仕事を依頼した。私は彼女に想像力を存分に発揮するよう指示し、彼女はすぐに、その創意工夫、内容、デザインに感嘆させられる本を作り上げた。

その後、キャリーは家族を育てるためにバークシャーを離れ、現在3人の子供がいる。しかし、毎年夏になるとバークシャーのオフィススタッフは一堂に会し、オマハ・ストーム・チェイサーズがトリプルAの相手と対戦する野球に注目する。私は何人かの卒業生にも参加を呼びかけ、キャリーはたいてい家族と一緒にやって来る。今年のイベントで、私は大胆にも彼女に、チャーリーの写真や、これまでほとんど公開されたことのないチャーリーの言葉やエピソードを特集した60周年記念号を発行してくれないかと頼んでみた。

3人の幼い子供たちの世話を抱えながらも、キャリーは即座に「はい」と答えてくれた。その結果、金曜日の午後と土曜日の午前7時から午後4時まで、5,000部を用意して販売することになった。

キャリーは「チャーリー」の新版に多大な労力を費やしたにもかかわらず、一切の報酬を拒否した。私は、オマハ南部でホームレスの大人や子供を支援するスティーブン・センターに5,000ドルを寄付した株主には、20冊のサイン本をキャリーと私が連名で贈呈することを提案した。キザー家は、ビル・キザー・シニア氏をはじめ、私の長年の友人であり、キャリーの祖父でもあるが、何十年にもわたってこの価値ある施設を支援してきた。20冊のサイン入り本の売上から得られた金額は、私が同額を寄付する。

* * * * * * * * * * * *

ベッキー・クイックは、土曜日の私たちの再設計された会合を報道する。ベッキーはバークシャーについて本を読むように熟知しており、経営陣、投資家、株主、そして時折の有名人との興味深いインタビューを常に手配している。彼女と彼女の率いるCNBCクルーは、当社のミーティングを世界中に配信し、バークシャー関連の資料を多数アーカイブするという素晴らしい仕事をこなしている。アーカイブのアイデアは、当社の取締役スティーブ・バークに感謝すべきだろう。

今年は映画上映会は行わず、少し早めの午前8時に開催する。私がいくつか挨拶をした後、ベッキーと聴衆の間で交互に質問を受け付け、質疑応答に移る。

グレッグとアジットも私と一緒に質問に答える。午前10時30分に30分間の休憩をはさみ、午前11時に再開する。今年は午後1時に解散するが、展示エリアでは午後4時まで買い物ができる。

週末のイベントの詳細は16ページに記載されている。特に、日曜の朝の恒例のブルックス・ランには注目してほしい。(私は寝ているが。)

* * * * * * * * * * * *

昨年も書いた賢くハンサムな姉のバーティが、2人の娘たち(どちらもハンサムだ)と一緒に会議に出席する。この素晴らしい結果をもたらす遺伝子は、家族の女性側だけに受け継がれていると、誰もが認めている。(涙)

バーティは現在91歳で、日曜日に昔ながらの電話で定期的に話をしている。私たちは老後の喜びについて語り合い、杖の相対的な利点についてなど、エキサイティングな話題について話し合う。私の場合、杖の利便性は、顔から倒れずに済むことだけに限られている。

しかし、バーティは定期的に私を出し抜く。彼女は杖を使うと、男性が「口説く」のをやめるという追加のメリットがあると主張する。バーティの説明によると、男性の自尊心は、杖をついた小柄な老婦人をターゲットにしないのだという。現時点では、彼女の主張に反論するデータはない。

しかし、疑いはある。会議ではステージからあまりよく見えないので、参加者の皆さんがバーティーに目を向けてくれるとありがたい。本当に杖が役に立っているのか教えてほしい。私の予想では、彼女の周りには男性が群がっているだろう。ある程度の年齢の人にとっては、その光景は『風と共に去りぬ』のスカーレット・オハラと彼女に群がる男性の群衆を思い出させるだろう。

* * * * * * * * * * * *

バークシャーの取締役と私は、あなたがオマハに来てくれることをとても楽しみにしている。そして、あなたが楽しい時間を過ごし、新しい友人を作れる可能性が高いと予測している。

2025年2月22日

ウォーレン・E・バフェット

取締役会長