目次 ー Contents

米国利上げ、ウクライナ地政学リスクでエネルギー株に好材料

マクロ的・地政学的な動向から、原油・天然ガス価格は引き続き上昇することが予想されます。このため、このセクターは、米連邦準備制度理事会(FRB)が予想する利上げによって引き起こされるであろう市場全体の混乱を乗り切るのに理想的な場所と言えます。

数年前から様々な地政学的・マクロ的要因が石油・ガスの需給に強い影響を与え始めており、その結果、価格が着実に上昇しています。ウクライナをめぐるロシアとNATOのにらみ合いが続き、その結果、プーチンがロシアのガスを使ってヨーロッパに圧力をかけていますが、これは2014年に始まった計画の第2段階であるように思われます。ロシア軍がクリミアを併合し、モスクワが支援する分離主義者がロシア国境沿いの東ウクライナの一部の工業地帯を支配したときだ。

紛争がどのように発展し、双方にとっての利害関係を考慮すると、どちらかが荷物をまとめて帰国する可能性は極めて低いと思われます。このため、天然ガス価格はしばらく高止まりし、不安定な状態が続くかもしれません。ウクライナ、イランを含む地政学的なリスクにより、エネルギー価格は高止まりしています。ロシアはエネルギーの輸出国です。原油、天然ガスの価格が高止まりしていることは、ロシアにとって非常に好都合となっています。

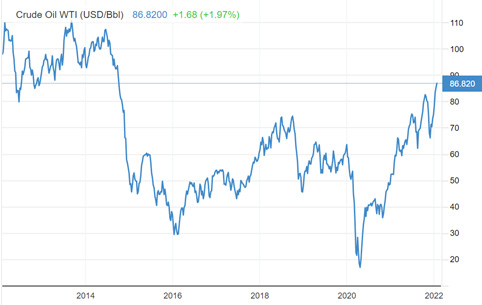

原油価格は2014年以降低迷していましたが、それ以前の$100/バレル近辺を目指す展開になっています。先物カーブがバックワーデーションになっていることからも、短期的需給が圧迫していることを示しています。その結果、経済やインフレに悪影響を及ぼす可能性がある一方で、エネルギー関連企業にとっては好材料となります。

WTI原油先物価格の推移(週次)

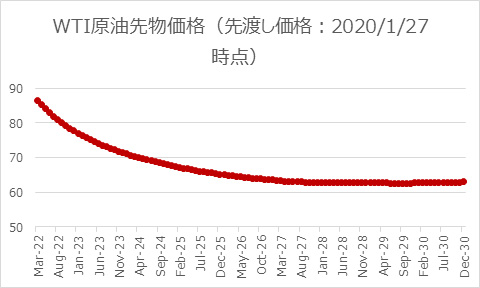

WTI原油先物価格の先渡し価格カーブ

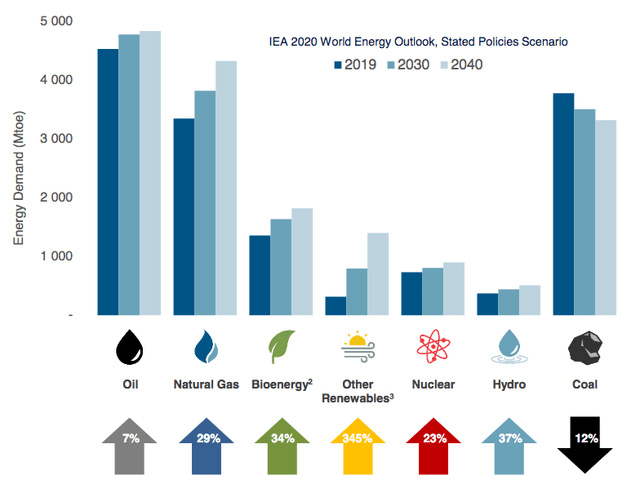

原油の需給の見通し

多くの先進国が原油消費量を削減する努力を続けていますが、世界の原油需要は今後も増加すると思われます。国際エネルギー機関(IEA)によると、今後20年間で世界の需要は7%増加するといいます。

IEA 20-Yr. 燃料別需要伸び率

この需要増の原動力となるのは、主に世界の新興国市場であり、これらの国では今後、飛躍的な経済成長が見込まれています。このため、多くの国の国民が貧困から脱却し、中流階級に入ることが期待されます。その結果、先進国の国民と同じようなライフスタイルを求めるようになり、その結果、先進国の国民と同じようなライフスタイルを求めるようになります。その結果、原油をはじめとするエネルギー消費量が増大します。先進国よりも人口が多いため、先進国での原油需要の伸び悩みと減少を補うことができます。

このことは、今後のエネルギー価格の上昇を示唆しています。すでに述べたように、アメリカのシェールオイル生産会社は、フリーキャッシュフローを改善するために、概して生産量の減少を容認してきた。しかし、米国はパーミアン・ベースンのような豊かな地域があるため、世界でも数少ない増産可能な地域である。したがって、現在は需要が増加し、生産量が減少している状況です。このことは、原油価格が上昇する可能性を指し示しています。

石油・天然ガスなど米国株エネルギー関連銘柄

- エクソンモービルコーポレーション (NYSE:XOM)

- シェブロン (NYSE:CVX)

- コノコ・フィリップス (NYSE:COP)

- パイオニア・ナチュラル・リソーシズ (NYSE:PXD)

- マラソン・ペトロリアム (NYSE:MPC)

- エンブリッジ (NYSE:ENB)

| 銘柄名 | ティッカー | PER | EPS ($) | 時価総額 (億$) | 配当利回 | 1年間 | 22年 年初来 |

| エクソンモービルコーポレーション | NYSE:XOM | N/A | -1.38 | 3,187 | 4.68% | 67.9% | 23.0% |

| シェブロン | NYSE:CVX | 16.1 | 8.13 | 2,518 | 4.35% | 53.3% | 11.3% |

| コノコ・フィリップス | NYSE:COP | 26.6 | 3.36 | 1,177 | 0.90% | 123.9% | 23.6% |

| パイオニア・ナチュラル・リソーシズ | NYSE:PXD | 39.0 | 5.53 | 525 | 3.17% | 78.1% | 18.4% |

| マラソン・ペトロリアム | NYSE:MPC | 40.7 | 1.76 | 442 | 3.23% | 66.4% | 12.2% |

| エンブリッジ | NYSE:ENB | 18.5 | 2.24 | 881 | 6.48% | 23.5% | 6.2% |

日本国内のネット証券会社での取り扱い

| 銘柄名 | ティッカー | SBI証券 | マネックス証券 | 楽天証券 | DMM証券 | IG証券 |

| エクソンモービルコーポレーション | NYSE:XOM | あり | あり | あり | あり | CFD |

| シェブロン | NYSE:CVX | あり | あり | あり | あり | CFD |

| コノコ・フィリップス | NYSE:COP | あり | あり | あり | あり | CFD |

| パイオニア・ナチュラル・リソーシズ | NYSE:PXD | あり | あり | あり | あり | CFD |

| マラソン・ペトロリアム | NYSE:MPC | あり | あり | あり | あり | CFD |

| エンブリッジ | NYSE:ENB | あり | あり | あり | あり | CFD |

エクソンモービルコーポレーション (XOM)

エクソン モービル コーポレーション (XOM) は、炭化水素価格へのエクスポージャーを獲得し、堅実で安定した配当の恩恵を受けたいと考える投資家にとって、有力な候補と言えるでしょう。同社は強力な資産ポートフォリオ、世界的な事業展開、そして開発中の数多くの有望なプロジェクトを有しています。今後、エネルギー価格の上昇により、同社の株価が恩恵を受けることは間違いありません。

エクソンモービルコーポレーション (XOM) の株価推移

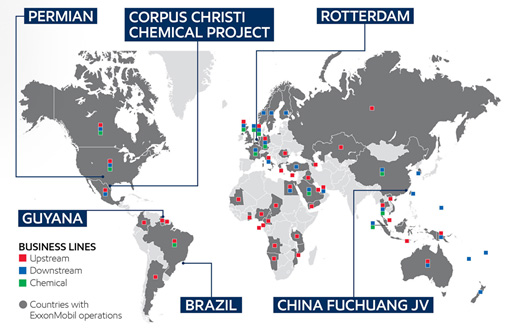

エクソンモービルのブローバル事業拠点

エクソン モービルは世界最大級の石油会社で、2020年末の確認埋蔵量は約150億バレル(石油60%、天然ガス40%)となっています。米国最大の天然ガス生産会社であり、世界最大のLNG輸出会社の一つでもあります。上の地図からわかるように、同社の事業は地理的に分散されているため、特定の地域でのリスクを抑えることができる一方、国際的な機会を活用するための規模を備えています。また、エクソンモービル・ケミカルの子会社を通じて、石油化学製品の主要な生産者でもあります。

エクソン モービルの成長の原動力

近年、ESGの台頭によりセクター全体が規制や環境の圧力にさらされる中、エクソンはポートフォリオの発展を続けています。ガイアナやペルミアンの資産に大規模な投資を行い、炭化水素価格の上昇を促進する前述のトレンドの恩恵を受ける絶好のポジションにあります。

エクソンモービルコーポレーションは、ヘス社、中国の石油・ガスメジャーである中国海洋石油(CNOOC)社と共同でガイアナでのプロジェクトを進めており、同社の上流資産の中核の1つとなっています。このガイアナプロジェクトは、最近の発見が発表される前から、回収可能資源量が石油換算で100億バレルと推定されており、この数字をさらに上積みすることになる。フル生産に至るまでには数年かかるかもしれませんが、現在の価格で50ドル/バレルを超えるマージンを持つこの新たな低コスト生産源は、オンラインになればいずれ企業収益に強いプラスの影響を与えるはずです。

国際的に事業を展開する資源企業への投資には、多くの資産に付随する政治的リスクがつきものです。エネルギー価格が低いうちは誰もが契約を結びたがりますが、年月を経てプロジェクトが完成し、エネルギー価格が上昇し、政治的な風向きが変わると、過去の契約の再交渉を要求され、その過程で株主にネガティブな影響を与えることがよくある。その例として、最近のメキシコの動きを見てみる必要があるでしょう。

エクソンのガイアナ・プロジェクトが優れているのは、エクソンが技術的なノウハウだけを持っているわけではない点です。ベネズエラは、下の地図でオレンジ色に示されているガイアナの大部分を自国領と主張しており、ガイアナ政府にとって、米国と中国の大企業がガイアナで幅広い商業的利益を得ていることは有利に働きます。これらの企業が存在するだけで、そこで働くアメリカ人や中国人の従業員とともに、不安定なベネズエラ政権がより攻撃的な姿勢をとることを思いとどまらせるのに大いに役立つでしょう。エクソンの存在価値は、今後何年にもわたってガイアナ政府との円滑な関係を保証するものであり、これはエクソンにとって大きなプラスです。

また、より身近なパーミアン盆地で有望資産の開発を続けています。リグを増設し続け、現在約50万バレル/日の生産量を2025年には70万バレル/日にまで拡大させる見込みだ。エクソンモービルのダレン・ウッズCEOは、第3四半期の決算説明会で、パーミアンに注力していること、パーミアンの開発をコスト効率よく行っていることを強調しました。

化学事業も成長目標であり、エクソンは最近、テキサス州コーパスクリスティ近郊に工場を完成させ、操業を開始しました。これはエクソンとサウジアラビアのSABICとの折半出資によるもので、化学部門にとって長年の優先プロジェクトでした。エクソンでは、この工場が年間5億ドル以上の収益を上げると見込んでいます。石油・ガス産業に関連し、依存していることは明らかですが、この部門はエクソンモービルの収益に多様性をもたらしています。

これらの投資に加え、同社は2023年までに2019年の経費と比較して60億ドルの節約を達成することを目標に、営業コストの削減も行っています。第3四半期の電話会議でウッズは、年率換算した構造コストが2019年の基準年よりすでに45億ドル減少しており、2023年の目標達成の可能性が非常に高くなっていることを説明しました。この節約分の多くは債務削減に充てられ、同社は当四半期に40億ドルの債務を削減し、今後も債務返済を継続する意向です。しかし、こうした債務削減の推進にもかかわらず、経営陣は四半期配当を0.87ドル/株から0.88ドル/株に増やし、現在から2023年までの自社株買いのために100億ドルを確保しています。このような株主優遇策は、株価を押し上げることになるでしょう。

エクソン モービル株のリスク

主なリスクは、エネルギー価格が長期的かつ持続的に下落することです。確かに、原油やガスの価格は良い時でも非常に不安定であり、エクソンのような石油メジャー企業の株式は、こうしたエネルギー価格の変動に影響を受けることにないます。しかし、より大きな脅威は、短期的なノイズではなく、2014年と2015年に起こったような、需給どちらかの長期的な数ヶ月または数年の世俗的なシフトであると言えます。これは、どんなに優れた経営者であっても、セクター全体の株価下落を引き起こすでしょう。

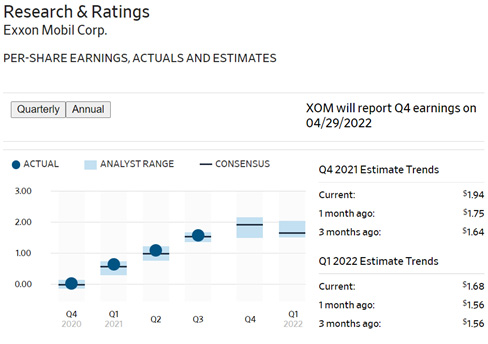

エクソン モービルの決算

エクソンモービル (XOM) は間もなく第4四半期の決算報告書を提出する予定ですが、最終市場での価格競争力とフリーキャッシュフローの改善により、同社は予想を上回る業績を上げる可能性が高いと思われます。成長株は現在売られているが、エクソンモービルのようなディープバリュー株や配当株は、最近の上昇をさらに上乗せする可能性があります。

シェブロン (NYSE:CVX)

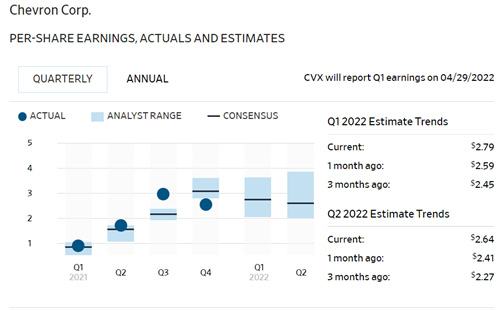

シェブロンが2022年1月28日に発表した第4四半期決算は利益が市場予想を下回った。また今年の低調な石油・ガス生産見通しも発表し、株価は5%超下落しました。第4四半期の利益は51億ドル(1株当たり2.65ドル)。市場予想は1株当たり3.12ドルだった。原油価格の回復が寄与すると見込まれていた。石油・ガス生産量は5%減の日量312万バレルだった。2021年の通期利益は156億ドルと2014年以降で最高となった。20年は55億ドルの赤字でした。

今年の石油・ガス生産量は横ばい─3%減となる見通し。インドネシアとタイでの契約満了が要因とした。また、化学事業および精製事業が減益となったほか、液化天然ガス(LNG)事業において時期的な問題が発生しました。

また、第1四半期中に約12億5000万ドルの自社株買いを実施すると発表。配当金も6%引き上げ1株当たり1.42ドルとした。

シェブロンは、過去1年間 (2021年まで46%以上)、そして年間累計でも (S&P500の7%以上の下落に対して8%以上)、投資家のリターンを大きく牽引してきました。原油価格はこれらの素晴らしいリターンの主な要因の一つですが、実際には、素晴らしい財務実績と短期的な需要急増の可能性の組み合わせが、投資家のリターンをさらに押し上げました。

シェブロンの株価は2022年まで好調なパフォーマンス

業績面では、2021年度第4四半期は市場予想を下回りましたが、概ねEPSの成長に成功しています。そのため、過去3四半期はますます大きな業績ビートを記録しています。

シェブロンは、その広大な事業により、継続的な原油価格の上昇から恩恵を受けるユニークな立場にいます。同社は180カ国以上で事業を展開し、石油・ガス産業のほとんどの側面に関与しています。これらの広大で複雑な事業を管理するために、同社は3つの主要なセグメントに分かれています。

上流部門 上流: 原油と天然ガスの探鉱、開発、生産。さらに、液化天然ガスに関する広範な事業もこのセグメントに含まれます。さらに、石油・ガスの輸送、貯蔵、販売などの事業も含まれます。

ダウンストリーム: 原油の精製、原油および精製品の販売。また、原油や精製品の輸送の一部も担っています。

その他 第3部門ではないが、同社はこの部門を独立した事業体として報告書に記載しています。この「その他」セグメントは、同社のグローバルな資金管理および財務活動、管理部門、保険、不動産などを含んでいます。さらに、この「セグメント」には、シェブロンのテクノロジー企業も含まれます。

このように広大で多様な事業を持つシェブロンへの投資家が、2015年末から2019年にかけて60%近いリターンの恩恵を受けたのも不思議ではありません。この期間は、2016年の初めに原油価格が暴落し、石油・ガス会社にとって大きな試練となることから始まりました。幸い、同社は強固なバランスシートと分散された事業を持っていたため、同業他社の多くよりもこの荒波をうまく乗り切ることができました。印象的なことに、シェブロンは2016年の第1四半期以降、売上高と営業利益の両方を成長させることができました。これは、巨大なプレッシャーの中で正しい決断を下し、長期的に株主に利益をもたらす経営陣の能力を物語っている。さらに、これらの変更により、同社はより効率的になり、原油のかなり低い価格水準でも操業できるようになりました。

2021年の原油平均価格が1バレル70ドルを超え、2022年はさらに高くなる可能性があることを考えると、シェブロンにとって歴史的な利益につながるはずです。さらに、米国エネルギー省(EIA)の予測では、原油価格は当面1バレル当たり平均60ドルを超えるとされており、こうした高収益はかなり長い間続くはずです。

安定した配当収入

サプライチェーンにおける継続的なインフレから利益を得るという同社のユニークなポジショニングに加え、配当への注力も重要なポイントです。パンデミックの最中、原油価格の暴落にもかかわらず、経営陣は現在の配当水準を強く支持していました。シェブロンは何十年もの間、配当重視の投資家の間で人気のある銘柄だったので、これはそれほど驚くことではありません。他の石油メジャーがキャッシュフローを維持するために減配を選択する中、シェブロンは2020年に配当を維持するという厳しい決断をしました。このような困難な時期に配当を維持するという決断は、今回の危機や将来の危機における同社の安定性を投資家に確信させるものでした。

S&P500の利回りが1.3%、ほとんどの債券の利回りが2%を少し上回る今日の市場において、減配しないことに加え、同社の4.35%という配当利回りは非常に魅力的です。さらに、同社は配当の継続的な増加に注力しており、インカム志向の投資家はシェブロンをポートフォリオにとって魅力的なポジションと見なすでしょう。

このような現象は、10年余り前の金融危機の際にも発生しています。米連邦準備制度理事会(FRB)が景気浮揚策を講じた結果、金利は歴史的な低水準に低下しまし当銘柄に投資することでした。そのため、低金利が続くと高配当銘柄への投資意欲が旺盛になりました。また、金利が上昇すると、債券ファンドの価値が下がる一方で、配当が増え続けるため、投資家は配当銘柄に群がることになりました。

コノコ・フィリップス (NYSE:COP)

コノコ・フィリップス (COP) の株価推移

コノコ・フィリップス/ConocoPhillips(NYSE:COP)は、長期目標に沿った2022年の戦略を掲げています。

コノコ・フィリップス2022年戦略 – コノコ・フィリップス投資家説明会

コノコ・フィリップスは2021年に、ロイヤル・ダッチ・シェル(NYSE: RDS.B)のパーミアン盆地とコンチョ・リソーシズを約200億ドルで買収しました。2022年は同社にとって大きな年になります現在配当利回りは、0.9%ですが、コノコ・フィリップスは、年間70億ドル、または6%の時価総額利回り/5%の企業価値利回りという比較的大きなリターンを約束しています。

同社はキャッシュフローをさらに増加させる可能性があり、規律ある投資に注力する計画でし。全体として、ここに特筆すべきことはありませんが、ここでの重要なポイントは、同社が目標を実行してきた歴史があることです。2022年の価格変動に関するガイダンスをまだ発表していません。しかし、上記の70ドル/バレルの仮定と同社の余分な19ドル/バレルを使用して、ほぼ90ドル/バレルで同社のCFOを見ることができ、210億ドルに達します。これは、同社が活用できる追加的な70億ドルを意味します。株主は株主の報酬を望んでいます。これは、現在の原油価格では、2桁の株主報酬の可能性を示唆しています。ユニークな資産ポートフォリオを持ち、長期的に安定している企業にとって、これは素晴らしい株主還元です。同社は、継続的に自社株買いを行うことで、将来の追加的な株主還元と配当の節減を実現することができます。

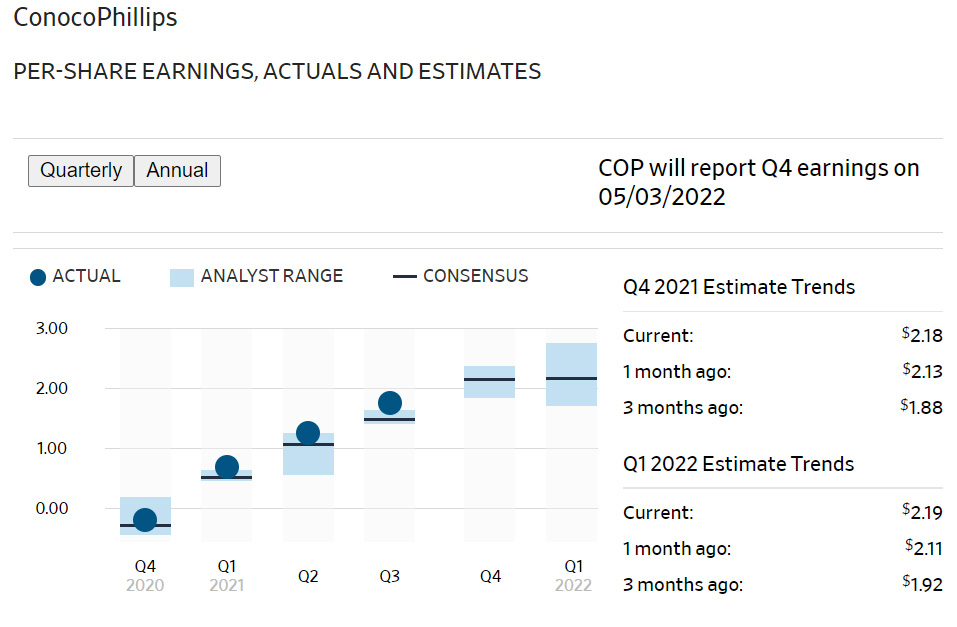

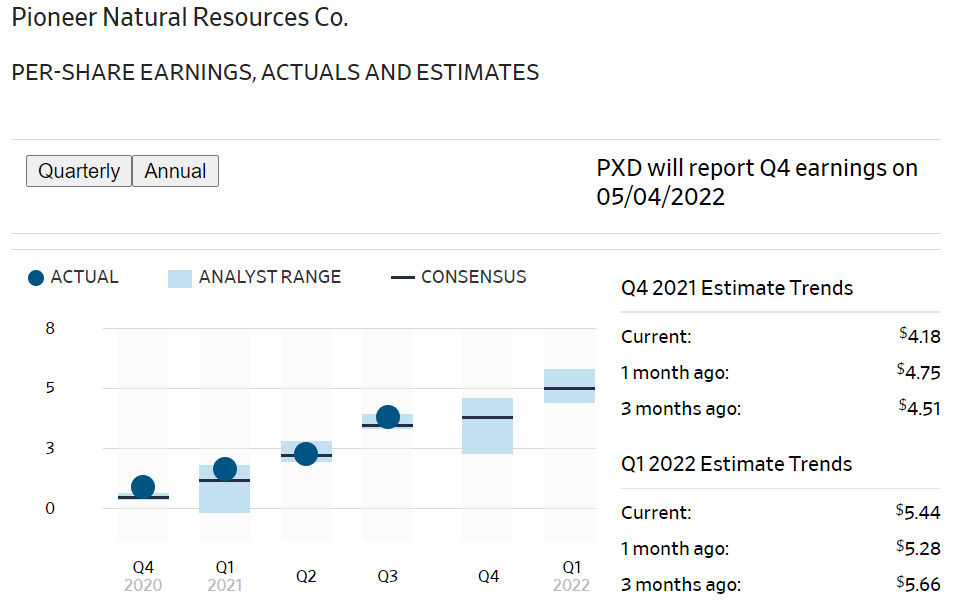

配当が強く、同時に、自社株買いに力を入れています。同社は事業への投資を積極的に行っており、今後も成長が期待できます。コノコ・フィリップスは21年第4四半期の決算発表を2月3日に予定しています。

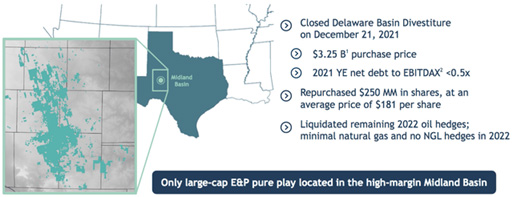

パイオニア・ナチュラル・リソーシズ (NYSE:PXD)

パイオニア・ナチュラル・リソーシズ社/Pioneer Natural Resources Co(PXD)は、アメリカの豊かなパーミアン盆地の開発で活躍するシェールガス・オイルの独立系探査・生産会社です。

テキサス州西部の非常に資源豊富なミッドランド盆地で原油、天然ガス、天然ガス液体を生産する独立系の探査・生産会社です。パイオニア・ナチュラル・リソーシズは、同盆地最大の土地所有者であり、同盆地のみで操業している唯一のオペレーターです。

この地域は一般的に、品質の高い埋蔵区であるため、事業を行うには非常に良い地域です。ミッドランド盆地は、過去10年の大半においてアメリカのエネルギーブームの中心であったパーミアン・ベースンの2つの主要地質のうちの1つです。パーミアン盆地は、1920年代から開発されているにもかかわらず、米国エネルギー情報局の推定によれば、現在でも少なくとも50億バレルの可採原油が存在するという、炭化水素が世界で最も豊富な盆地の1つです。パイオニア・ナチュラル・リソース社は、この豊富な資源と広大なエーカー(土地面積)を生かし、埋蔵量を確保しています。2020年12月31日現在(現在入手可能な直近のデータ)、同社の確認埋蔵量は12億7132万1000バレル(原油換算)で、独立系企業の中では最大級です。エネルギー企業の埋蔵量は投資家に見落とされがちですが、石油・ガス産業は採掘産業であるため、極めて重要です。

石油・ガス産業は、文字通り地中の油田から製品を取り出しています。このため、エネルギー企業は常に新しい資源を発見し、獲得していかなければ、いずれ販売する製品がなくなってしまいます。そのため、埋蔵量によって、どれくらいの期間、この作業を成功させることができるかが決まります。2021年の第3四半期に、パイオニア天然資源は、1日あたりの石油換算の676000バレルの平均を生産したので、その埋蔵量は、それがちょうど5年以上である1880、ために生成するために十分です。これは、メジャーまたはダイヤモンドバックエネルギー(FANG)またはマタドールリソース(MTDR)のようないくつかの独立系が持っているものと同じくらい長い準備寿命のどこにも近いです。したがって、同社の埋蔵量は、生産量を十分に代替するために、今後も注視していく必要があります。

同社のエーカーの富と一般的な高品質は、他の利点とパイオニア-ナチュラル-リソースを提供します。以前の記事で述べたように、その土地に掘削される井戸の特性から、企業の生産コストを抑えることができます。パイオニア・ナチュラル・リソーシズは、2021年第3四半期に生産された原油換算で1バレルあたり8.09ドルと、これまでの四半期と同程度の生産コストで、この恩恵を受けていることは確かです。

フリーキャッシュフローの推移

| 20 Q3 | 20 Q4 | 21 Q1 | 21 Q2 | 21 Q3 | |

| レバレッジ・フリーキャッシュフロー | 162.1 | 231.6 | 945.3 | 910.4 | 593.4 |

| アンレバレッジ・フリーキャッシュフロー | 183.4 | 253.5 | 969.6 | 936 | 619 |

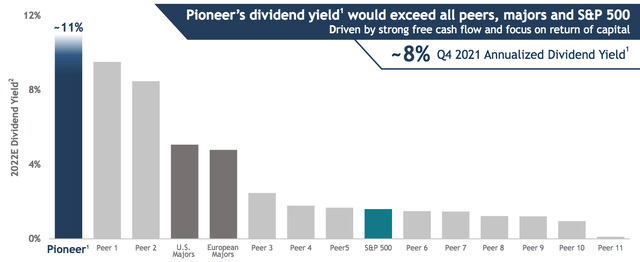

同社は、通常配当とフリーキャッシュフローの75%に相当する特別配当の両方を支払うという方針を表明しています。したがって、同社のフリーキャッシュフローが増加すれば、特別配当も増加します。現在のようにフリーキャッシュフローが高水準にある場合、株主にとっては大きなプラスアルファとなります。実際、この特別配当を考慮すると、PXDの年率配当利回りは8%となり、これは同業他社よりも高く、多くの中流利回りプレーと同程度となります。

フリーキャッシュフローに基づく特別配当であるため、今後、同社がこの配当を維持できるかは、フリーキャッシュフローを維持できるかどうかに大きく依存します。そのためには、原油価格が現在の高水準で推移することが必要です。幸いなことに、エネルギー価格は今後上昇する可能性が高く、インカムを求める多くの投資家にアピールできます。

最近、シティグループ(C)は、融資を受けるために、2030年までに顧客企業の炭素強度を29%削減することを求めるとする報告書を発表しました。他のいくつかの大手銀行も同様の声明を発表しています。PXDは2050年までに炭素排出量を正味ゼロにする計画を持っていますが、銀行各社が要求する炭素排出量の絶対量削減を達成できる保証はどこにもありません。仮に達成できたとしても、今回のシティグループの発言は、金融業界全般がシェール産業に対して敵対的になりつつあることを明確に示しており、これらの企業にとっては、外部資金に依存する必要がないことがベストです。

現在、配当利回りは3.17%、PERは39倍と比較的高い水準で取引されています。決算発表での配当政策には注意が必要です。

マラソン・ペトロリアム (NYSE:MPC)

マラソン・ペトロリアム/Marathon Petroleum Corp(MPC)は、精製、中流、小売に分かれています。スピードウェイを売却したこと、また、中流部門の多くがMPLX LP(MPLX)という別会社に含まれていることから、精製がMPCの主要な業務(米のシェア16%)となっています。MPCは、石油製品を卸売業者、Speedway-now-7-11、およびMarathon、Arcoなどのブランドで展開する独立系小売業者に販売しています。

2021年9月30日現在、Marathon Petroleumは、321億ドルのマスター・リミテッド・パートナーシップ、MPLX LPの普通ユニットの63%を所有しています。その資産は主にパイプラインとターミナルです。このパートナーシップの利回りは8.95%です。

Marathon Petroleum は 13 箇所の製油所を所有し、その能力は 290 万 BPD です。現在、アラスカ州キーナイ製油所(6万8000BPD)の戦略的見直しが行われています。

- ノースダコタ州ディキンソン製油所(13 製油所には含まれない)を、稼働中の 12,000 BPD の再生可能ディーゼル施設に転換しました。

- ADM (エー・ディー・エム) (75% ADM-25% MPC) と合弁で、2023年完成予定の3億5千万ドルの大豆油加工施設を建設し、年間7500万ガロン分の再生可能ディーゼル燃料を供給することに合意しました。

- 現在閉鎖中のカリフォルニア州マルティネス製油所(161,000 BPD)を 49,000 BPD の再生可能ディーゼル施設に転換する計画(13カ所には含まれていない)。

13ヵ所の製油所のうち8ヵ所は内陸部にあり、カナダ産、バッケン産、パーミア産の原油を利用することができる。残りの5つの

製油所は、テキサスとルイジアナにある55万BPD以上のマンモス製油所2つ、南カリフォルニアに1つ、ワシントンに1つ、そして前述のアラスカ州キーナイにある製油所です。

マラソン・ペトロリアム(MPC)は、日量290万バレル(BPD)の米国石油精製能力および統合された中流パートナーシップの大半を所有しています。2021年半ば、MPCはスピードウェイの小売資産を210億ドル(税引き後172億ドル)で売却し、収益のうち100億ドルを自社株買いで株主に還元することを約束しました。4Q21の初めから2022年末までの間に計画された75億ドルの買い戻しが残っており、MPCの株価は非常に大きな支援と上昇の可能性を持っています。また、同社は債務削減計画を25億ドルから46億ドルに増額しました。

2021年半ば、Marathon PetroleumはSpeedwayの小売部門を210億ドルで7-Eleven, Incに売却し、172億ドルの税引き後現金収入が得られました。当初、同社は普通株式100億ドルを買い戻し、長期債務を25億ドル削減し、残りの数十億ドルの使途を決定する予定であったといいます。21年第3四半期末までに25億ドルの自社株買いを実施し、2022年末までにさらに75億ドルの自社株買いを残すことになっています。

MPCはまた、それ以前の四半期に25億ドルの構造的負債を削減し、さらに21億ドルの構造的負債を削減する計画を発表している。再生可能エネルギー・ディーゼル(RD)は、カリフォルニア州の金融優遇措置により、主にカリフォルニア州市場向けに使用されています。どちらもコーン油、使用済み食用油、大豆油など同じ原料を使用していますが、バイオディーゼルと再生可能ディーゼルは同じものではありません。バイオディーゼルは石油系ディーゼルに最大10%まで混合できるが、再生可能ディーゼルは石油系ディーゼルを100%代替することができる。エネルギー省の説明では、

「再生可能エネルギーディーゼルとバイオディーゼルは同じ燃料ではありません。再生可能ディーゼルは、水素化処理、ガス化、熱分解、その他の生化学的・熱化学的技術など、様々なプロセスを通じて生産される炭化水素である。石油系ディーゼルのASTM D975仕様に適合しています。バイオディーゼルは、トランスエステル化により製造されるモノアルキルエステルである。バイオディーゼルはASTM D6751に適合しており、石油ディーゼルに混合することが認められています。」

いくつかの製油所では、既存の施設を再生可能ディーゼルに転換しています。マラソン社はノースダコタ州のディキンソン製油所を19,000 BPDの再生可能ディーゼル製油所に転換し、フル稼働を開始しました。MPCもカリフォルニア州マルティネスの製油所を改造し、2022年後半までに17,000 BPD、2023年末までに48,000 BPDの再生可能ディーゼルを生産する予定です。

※なお、マラソン・ペトロリアムと、かつて統合された同名のマラソン・オイル(MRO)は別会社なので、混同しないように。

エンブリッジ (NYSE:ENB)

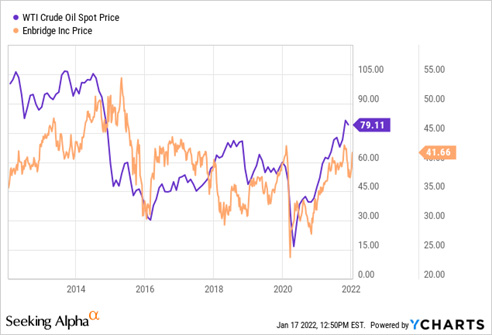

エンブリッジ(ENB) の株価推移

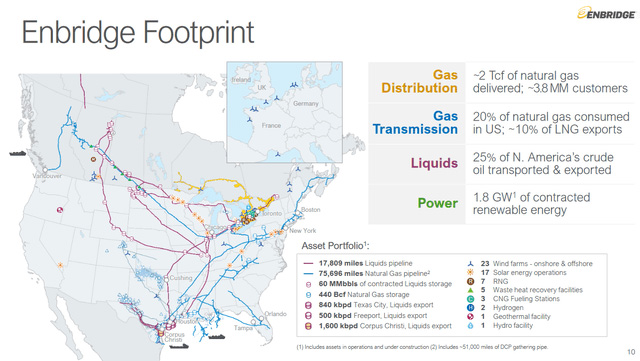

エンブリッジ/Enbridge Inc(ENB)は、石油・ガスセクターの中流事業者であり、天然ガス、石油、天然ガス液(NGL)などの炭化水素の輸送・貯蔵を主な業務としています。近年は、風力発電や太陽光発電の資産も追加し、ポートフォリオの多様化を図っている。現在、北米で生産される原油の約25%、米国で消費される天然ガスの約20%を動かし、子会社Enbridge Gas Inc.を通じて北米最大級の天然ガス事業者を運営しています。また、下のスライドにあるように、地理的な分散もよくできています。

エンブリッジの地理的な展開

エンブリッジ投資家向けプレゼンテーション

エンブリッジは、2020年の石油暴落の最悪期にも配当を据え置き、石油・ガス価格の上昇の恩恵を受けています。広範な経済および地政学的環境における数々の進展が、それらの価格の継続的な上昇を指し示している一方で、需要の増加により、同社は高い稼働率を維持し、継続的な有機的成長のための有利な環境を提供することができます。また、エネルギー価格の上昇は、金利上昇の環境下で多くの負債を抱える企業が直面する金利リスクからエンブリッジを保護するのに役立ちます。現時点でも、配当利回りは6.4%と非常に魅力的です。

エンブリッジ社に関する投資調査を読み、分析する際、同社が炭化水素の価格に依存していないことをよく思い知らされます。よく繰り返されるのは、中流企業は石油やガスの輸送量に基づいて報酬を得るのであって、それらの商品の価値に基づいているわけではないということです。実際、エンブリッジのCEOであるアル・モナコは、同社の第3四半期決算説明会で、「当社のビジネスモデルを考えると、商品価格に大きく左右されることはない」とアナリストに念を押している。同社は通常、顧客と複数年の契約を結ぶため、短期・中期的にはその通りかもしれませんが、より長い時間枠で見ると、商品価格がエンブリッジのトップライン、ひいては株価に影響を与えることがむしろ明らかになります。

長年にわたる投資不足により、上流開発には6000億ドルの資金が不足しており、この慢性的な問題が価格に強い影響を与える可能性があることを市場は認識し始めています。この数年間は、パンデミックによる景気後退のため、これらの影響は隠されていましたが、世界が徐々に正常な状態に戻れば、これらの問題は産業と経済を直撃することになるでしょう。

天然ガスについては、プーチンがNATOのウクライナ進出を阻止するために欧州への供給を差し控えるなど、欧州の地政学的な動きが引き続き大きな価格変動を引き起こしているようである。さらに、バイデン政権とサウジアラビア指導部の冷え切った関係も加わり、炭化水素価格の長期的かつ持続的な上昇のための要素がすべて揃っています。

エンブリッジにとって、これらはすべて有益な展開ですが、エネルギー価格の上昇を一因とするインフレの急騰により、FRBはついに利上げに踏み切る可能性があるようです。550億ドル以上の負債を抱える同社にとって、これは検討すべき問題です。現在、主要な債券格付け会社すべてからBBB+の格付けを受けるエンブリッジは、過去12カ月間に20億ドル強の利息を支払っており、実効金利は約3.6%となっています。

業界標準の財務指標はすべて健全です。経営陣は、分配可能キャッシュフローが、FY21では一株当たり4.70ドルから5.00ドル、来年は5.20ドルから5.50ドルになると予想しています。調整後EBITDAは2021年の約141億ドルから来年は約153億ドルとほぼ9%増加し、負債対EBITDAも来期は4.5~5.0倍になると案内しています。

チャートが示すように、契約のタイミングによって商品価格の変動に対する株価の反応に遅れが生じることがあるが、株価は長期的にはエネルギー価格に追随する傾向がある。エンブリッジの事業では、ガスよりも石油の方が大きな割合を占めているため、比較のために石油価格を使用しています。

ただし、原油の価格変動幅が極端に大きいため、マイナスで取引された短期間を無視しても、エンブリッジの株価に同程度には反映されないという変動幅の乖離にも注意しなければいけません。エンブリッジの株主は、その間ずっと健全な配当を受け取っていました。これらのことから、エンブリッジの株式は、エネルギー価格の変動における最大の過度から株主を保護するかもしれませんが、それでも石油およびガス価格へのエクスポージャーを提供するので、株式を分析する際には、これらの価格の将来の方向性を考慮する必要があることが明らかです。

エネルギーセクターと素材セクターに投資するETF

エネルギー価格と素材価格の急上昇によりエネルギー・セクターと素材(工業用素材)セクターの価格上昇によりこれまで注目の集まらなかった石油・天然ガス会社や素材(工業用金属・化学)会社は、各上昇を背景にGAFAM並みのパフォーマンスを示しています。