かつて業界を席巻したLTCM(ロングターム・キャピタル・マネジメント)というヘッジファンドをご存知でしょうか。LTCMはアメリカのコネチカット州を拠点とした有名ヘッジファンドでした。

発足当初は、順調に運用をつづけていたLTCMですが、設立から4年後に発生したアジア危機とロシア危機の影響を受け破綻してしまいます。

金融のプロであるヘッジファンドが、なぜ破綻してしまったのでしょうか。LTCMの破綻への経緯と、運用のプロ集団であるLTCMの破綻を招いた原因について解説していきます。

目次 ー Contents

1.LTCMとは?

LTCM破綻への経緯を説明する前に、どのような会社なのか簡単に説明していきます。

LTCMの設立

LTCM(ロングターム・キャピタル・マネジメント)とは、当時アメリカの大手投資銀行「ソロモンブラザーズ」で活躍していた「ジョン・メリウェザー」によって、1994年に設立されたヘッジファンドです。

LTMCの取締役会には、ジョン・メリウェザーの他にも、元FRB副議長デビッド・マリンズやノーベル経済学賞を受賞したマイロン・ショールズが参加していました。各国の金融関係者からも「ドリームチーム」と呼ばれ、大きな注目を集めていました。

こうした金融の先鋭達が集まったLTCMには、日本の住友銀行や当時のNIKEのCEOであるフィル・ナイト氏なども多額の資金を出資していました。こうして、LTCMは設立当初から巨額の運用資産を集めることに成功します。

| 【主な運営メンバー】 |

| ・ジョン・メリウェザー(ソロモン・ブラザーズ) ・デビッド・マリンズ(元FRB議長) ・マイロン・ショールズ(経済学者、ノーベル賞受賞者) ・ロバート・マートン(経済学者、ノーベル賞受賞者) |

| 【主な出資企業、人など】 |

| ・住友銀行 ・香港土地開発局 ・シンガポール政府投資公社 ・台湾銀行 ・バンコク銀行 ・クウェート国営年金基金 ・イタリア銀行 ・マイケル・オビッツ(ハリウッドエージェント) ・フィル・ナイト(ナイキのCEO) ・ジェームズ・ケイン(ベアー・スターンズCEO) ・イェシバ大学、セント・ジョーンズ大学、ピッツバーグ大学 |

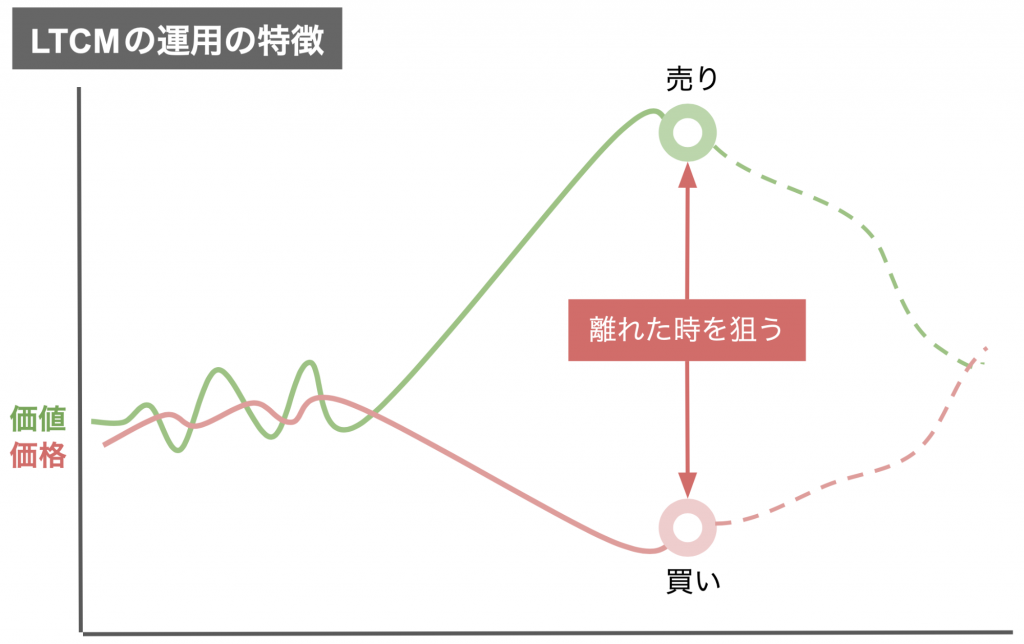

LTCMの運用の特徴

LTCMの運用方法は、デリバティブ(金融工学)を重視するものでした。

設立当初の運用方法は、流動性の高い債券の「本質的な価値」と「実際の取引価格」の差異に目をつけて、実際の取引価格が本質的な価値より「割安」と判断すれば「大量に買い」、「割高」と判断すれば「大量に空売り」をするというものでした。

なぜ、このような手法をとっていたかというと、金融商品の価格は徐々に本来の価値相応の価格に収斂するとされていたからです。

そのため、本来価値に近づいた時に「売却・買い戻し」を行えば収益をあげることができたわけです。もちろん、この理論は万能ではなく、例外的な外部リスクがある場合では、大きな損失を抱えてしまうこともあります。

2.LTCM破綻への経緯

本節では、LTCMの隆盛から破綻までの経緯を時系列順に紹介していきます。

設立から4年間は高パフォーマンスを記録

LTCMは設立された1994年から1998年始めまでは、高いパフォーマンスを記録していきます。設立当初の資本金は65億ドルでしたが、1998年には1000億ドルを運用するまでになりました。

4年間の平均パフォーマンスは、驚異の約40%と市場平均を大きく上回る成績を記録していました。

この運用資産拡大の背景には、運用対象の拡大も関係しています。当初は流動性の高い債券を主に取引していましたが、運用していくうちに債券よりも流動性が低い金融商品の取引も行うようになりました。

具体的には、1995年にM&A、1996年に金利スワップ、1997年には株式、モーゲージ担保証券といった具合で運用商品の幅をひろげていきました。

このころになると、LTCMの成功を研究され、同じ手法を取るヘッジファンドが増加。これまでのように利益をあげることが難しくなる状況に直面していました。

アジア通貨危機・ロシア財政危機の発生

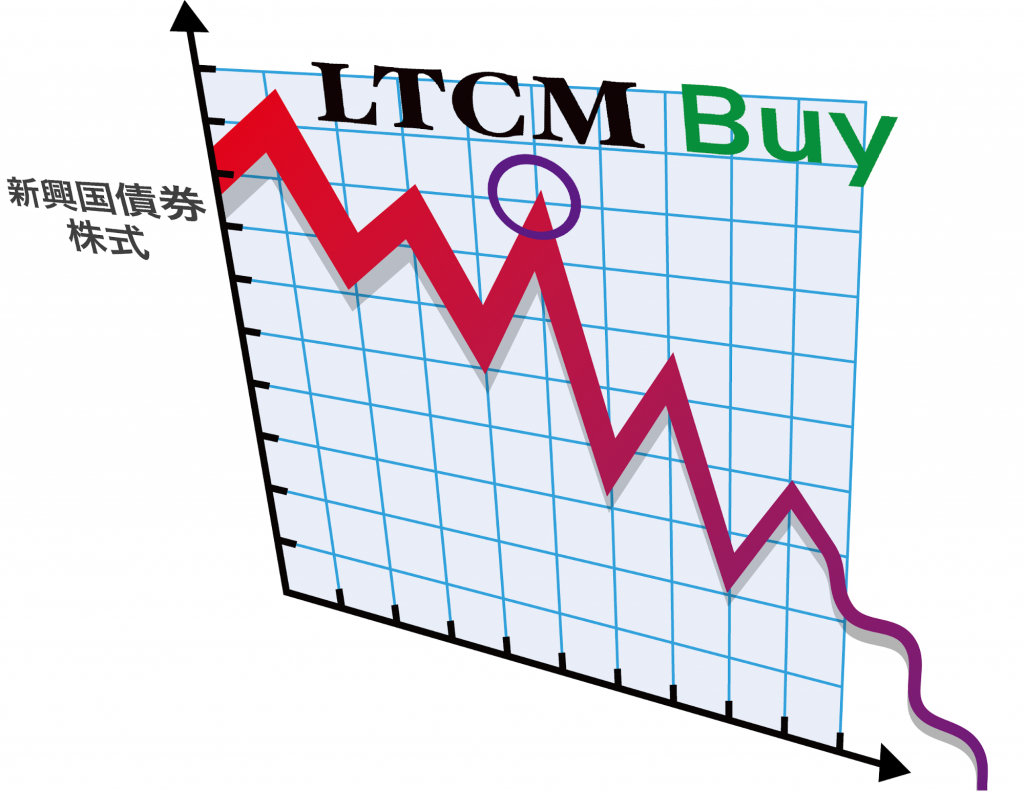

順調に運用資産を増やしてきたLTCMですが、1997年のアジア通貨危機と1998年のロシア財政危機をきっかけに状況が一変していきます。

1998年8月17日には、ロシア財政危機の影響で、ロシアが短期国債の債務不履行を発表。「ロシアを含めた新興国の債券はリスクが大きすぎる」という認識が投資家にひろがっていき、今まで新興国債券市場に集まっていた資金は、リスクの小さな米国債市場へと流れていきました。

この資金の流出をきっかけに、新興国の債券の価格は急落していきます。ここでLTCMは、この新興国の債券価格の下落は一時的なものだと考えました。そして、流動性が乏しくなった新興国債券と株式を大量に買い付けました。

新興国債券の暴落そしてLTCM破綻へ

しかし、LTCMの考えとは裏腹に、新興国債券や株式はさらに売られ、価格が暴落してしまいました。また、LTCMは割高と判断した米国債の空売りも行なっていました。

つまり、新興国債券・株式の暴落と、米国債の値上がりのダブルパンチをもろに受けてしまい、損失に耐えられなくなってしまったのです。

さらに、こうした取引を自動売買で行っていたために、どんどんポジションが構築され、それらが火を噴いてしまうという結果となりました。

こうして、巨額の損失を抱えたLTCMは財政破綻の状況に追い込まれてしまいました。

しかし、金融市場への影響の懸念から、LTCMはすぐ解体とはならず、FRBやゴールドマンサックス、JPモルガンなどの大手金融機関の最低限の救済支援(36億2500万ドル)を受けつつ、ゆるやかに解体されていきました。

なお、この支援の責任として、運用者らは融資が返済されるまで3年間は退職が禁止。そして、ボーナスや運用報酬はほとんどゼロという契約を結ばされました。

しかし、ここからの運用は成功し、救済融資のうち9割が1999年中に返還。2000年までにLTCMは清算されました。

こうして、かつてはドリームチームと呼ばれたLTCMの短い歴史は幕を閉じたのです。

| 【救済融資のシンジケート団】 |

| ・ゴールドマン・サックス ・JPモルガン ・メリル・リンチ ・モルガン・スタンレー ・クレディ・スイス ・UBS ・ソロモン・ブラザーズ ・バンカース・トラスト ・ドイツ銀行 ・チェース・マンハッタン ・バークレー・キャピタル ・ソシエテ・ジェネラル ・リーマン・ブラザーズ ・パリバ |

3.なぜLTCMは破綻してしまったのか

なぜLTCMは破綻に追い込まれてしまったのか、その原因を考えてみましょう。主な原因は以下の2点です。

・デリバティブ(金融工学)への過信

・高レバレッジの取引

デリバティブ(金融工学)への過信

デリバティブは莫大なデータを統計的処理をして求めた情報・結論を基に成り立っているため、投資家にとってもかなり信頼性の高い運用手法のひとつです。

しかし、あくまで市場の参加者は人間です。ときには理論通りの動きを見せないこともあります。破綻の要因となったロシア財政危機を発端とした新興国債券の暴落も、そのひとついえるでしょう。

こうしたイレギュラーな状況下において、運用方法の変更をせず、自分たちの手法を信じて疑わなかったという点は、破綻の大きな原因と考えられます。

高いレバレッジ

もうひとつの原因は、最大25倍もの高いレバレッジをかけた運用を行っていたことです。

なぜこれほどまで高レバレッジの取引を行なっていたのかというと、債券の理論価格と実際の価格の差異はそれほど大きくないことが多く、小さな値幅で大きな利益を得るためには高いレバレッジをかける必要があったからです。また、後に競合が増えて、より価格差や取引機会が乏しくなり、大きなリスクを取らなければこれまでのようなリターンを得ることが難しくなりました。

しかし、高いレバレッジはハイリスク・ハイリターン。利益も伸ばしやすい分、損失もあっとういう間に拡大してしまいます。

その結果、LTCMは読みを外し、大きな損失を被ったというわけです。

4.LTCM破綻が金融市場に与えた影響は?

最後にLTCMの破綻は金融市場にどのような影響を与えたのかみていきましょう。

ただでさえ、アジア通貨危機、ロシア財政危機で混乱しているときに、米有名ヘッジファンドLTCMが破綻したともなれば、金融市場は大混乱です。当時は世界恐慌になるのではとまで、いわれていました。

そこで、これ以上金融市場を混乱させないために、ニューヨーク連邦準備銀行は米大手銀行の幹部を集め、LTCMへの資金支援と徐々に解体していくという方針が定められました。

こうして、金融市場への影響はなんとか限定的なものに抑えることができました。

しかし、LTCMへの救済支援をしていたリーマン・ブラザーズ、メリル・リンチなどの大手投資銀行の株価は軒並み下がり、ゴールドマンサックスに至っては株式公開中止にまで追いやられてしまいました。

5.まとめ

LTCMの破綻からもわかるように、金融のプロ中のプロでさえ相場の読みを誤り、大きな損失を抱えることがあるのです。

ひとつの投資手法に意固地になるのではなく、そのときの世界情勢や投資家の動向などに柔軟に対応が重要だと学ぶことができます。

ちなみに、ジョン・メリウェザー氏は、LTCMを清算した直後にJWMパートナーズという新しいヘッジファンドを設立。2007年2月には為替取引で利益をあげました。しかし、世界金融危機が発生した2007年9月から2009年2月までに、44%の損害を出し2009年7月にファンドを閉鎖。2010年には、JMアドバイザーズを立ち上げ運営しています。