目次 ー Contents

なぜ今、水素エネルギーが注目されているのか?

石炭や石油、天然ガスなどの化石燃料は燃焼させると二酸化炭素(CO2)を発生しますが、水素は燃焼させてもCO2は全く発生しません。この“CO2発生量がゼロ“であることこそが水素の大きな特長です。

水素は原子番号1の元素。元素記号はH。一般に「水素」と呼ぶときは、水素ガス(H2)を指すことが多いようです。水素ガスの重さは空気の約14分の1と大変軽く、大気中ではすぐに拡散するという性質を持っています。宇宙空間では星間ガスとして多量に漂っており、その総量は宇宙の質量の約70%を占めるとも言われています。

水素は、その名の通り「水の素」であり、水(H2O)に代表されるように他の元素と結びつき、あらゆる種類の化合物として地球上にも豊富に存在します。石油や石炭などの化石資源、食品廃棄物や下水汚泥などのバイオマスの中にも含まれるため、水素を得る手段と原料は多岐にわたります。水に電圧をかけると陽極側に酸素(O2)が陰極側に水素(H2)が発生します。このように身近な物質から簡単に得ることができるのが水素の大きな特徴です。水素は二次エネルギーであり、熱や電気として利用することが可能です。エネルギー効率は高く、液化したH2はロケットの燃料としても利用されます。

水素エネルギーと燃料電池

燃料電池とは燃料である水素と酸化剤を外部から供給しつつ反応させて電気を取り出すタイプの電池です。燃料電池の用途は幅広く、燃料電池自動車から家庭用の燃料電池、また、移動体用途としては、バス、船等があります。自動車としては、トヨタのミライは燃料電池を利用した自動車です。ホンダも市販車を開発しています。また、エネファームとして知られる家庭用燃料電池も身近な利用方法です。家庭用エネファームなどの燃料電池は天然ガスを水素に変換して利用しています。日本では国を挙げて水素社会を作ろうとしています。

日本の国全体で考えた場合、温室効果ガスである二酸化炭素の排出低減が可能、供給が不安定な再生エネルギーを最大限に活用可能、技術立国であるわが国の経済発展など水素にはたくさんの期待が持たれています。水素エネルギーは利用段階では二酸化炭素を排出しないエネルギーであり、二酸化炭素排出量の多い「電力部門」「産業部門」「運輸部門」において水素を利活用することによって、低炭素化へ貢献すると期待されています。製造時にCO2を排出しない方法で作ったCO2フリー水素を利用することで、CO2を排出しないゼロエミッションなエネルギーシステムに大きく貢献することが可能です。

日本では40年以上にわたって水素エネルギーや燃料電池の研究・技術開発がなされており、エネファームや燃料電池自動車をいちはやく製品化するなど、国際的にも高い水準の技術を有しています。水素・燃料電池関連分野の市場は国内で今後大きく成長する可能性があるという試算があるとともに、世界的にも低炭素化の実現に向けた水素の利活用によって、将来的に全世界で2.5兆ドルの市場及び3,000万人の雇用が創出されるという試算も存在します。日本が国際的に競争力を有する水素・燃料電池関連技術が展開されることで、日本の経済・産業が今後一層発展することが期待されます。

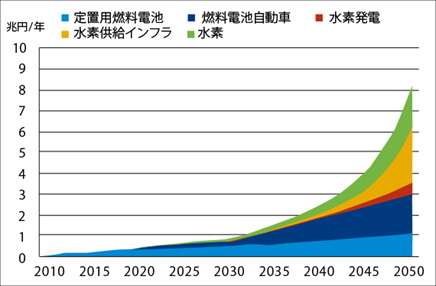

我が国における水素燃料電池関連の市場規模予想

米国の水素エネルギー戦略

米国ではカリフォルニア州を中心にFCVの導入が進んでおり、最もFCV普及台数の多い国となっています。カリフォルニア州では自動車メーカーに対して電気自動車(BEV)や燃料電池自動車(FCV)”といったZEV(ゼロエミッションビークル)の販売を義務付ける規制(ZEV規制)が導入され、 BEVやFCVの導入拡大の背景の一つとなっています。

その他にもカリフォルニア州では燃料電池バスや燃料電池トラックの導入に向けた実証などが進められています。米国エネルギー省(DOE)は、2020年11月に「水素プログラムプラン」を発表しました。本計画は、DOE内の複数のオフィスにまたがる調整された取り組みであり、水素の研究・開発・実証(RD&D)活動の枠組みを提供するものです。水素プログラムプランでは、経済のさまざまな分野における水素の生産、輸送、貯蔵、利用を手頃な価格で進めることに重点を置いています。

DOEの水素プログラムは、経済の様々な分野で水素の生産、輸送、貯蔵、利用を手頃な価格で実現するための省庁連携の取り組みです。 本計画には、エネルギー効率・再生可能エネルギー局、化石エネルギー局、原子力局、電力局、科学局、エネルギー高等研究計画局が参加しています。

米国エネルギー省のダン・ルイエット長官は、「水素は、わが国のエネルギー資源を統合する可能性を秘めたエキサイティングな燃料源ですが、経済全体でその可能性を十分に認識するためには、コストを下げ、水素の供給と需要を大幅に増やす必要があります。本計画で紹介されている、これらの問題を解決し、水素を国のエネルギーの選択肢として確保するための省庁を挙げた取り組みや協力関係に、当省は大きな期待を寄せています」と述べています。

本計画は、水素プログラムの戦略的方向性を示す包括的な文書であり、水素研究開発活動を行う各DOEオフィスの技術的・プログラム的な複数年計画を補完するものです。

エネルギー省のマーク・W・メネゼス副長官は、「DOEは何十年もの間、従来の資源からの水素燃料製造を補完する技術の開発を支援してきました」と述べています。本計画に記載されている研究開発活動は、我々の “All-of-the-above “エネルギー戦略を支える、この重要なDOE全体の取り組みに貢献するものです。」

水素プログラムプランは、米国における水素の拡大を可能にする技術を開発するというDOEのコミットメントを強化するものであり、その目標を達成するために、DOE内および産学官のステークホルダーとのコラボレーションの重要性を強調しています。

参照:https://www.iphe.net/united-states

DOE水素プログラムプランの詳細は、以下のリンクから

https://www.hydrogen.energy.gov/pdfs/hydrogen-program-plan-2020.pdf

欧州の水素エネルギー戦略

ドイツでは、FCV保有台数が500台と欧州最多で、その他にも燃料電池バスや燃料電池鉄道などの導入に向けた取り組みが進められています。また、太陽光や風力などの再生可能エネルギーが大量に導入されていますが、時間によって出力が変化するこれらのエネルギーの余剰電力を貯蔵するため、水を電気分解して水素を製造する“Power to Gas“技術が非常に注目されています。再生可能エネルギーから作られた水素を用いることで、運輸・産業分野での低炭素化を図る狙いがあります。現在までに30箇所以上で“Power to Gas“実証プロジェクトが実施されており、日本からも水電解装置メーカーの旭化成がヘルテン市における実証プロジェクトに参加しています。

参照:https://www.iphe.net/germany

フランスでは2018年6月に政府から水素・燃料電池分野のロードマップが発表されました。ロードマップでは2023年までに5000台のFC商用車導入とそのための100箇所の水素ステーション開所、工業分野への10%のグリーン水素導入などの目標設定がなされており、同国は近年水素エネルギー普及への取り組みを強く進めています。

参照:https://www.iphe.net/france

中国の水素エネルギー戦略

中国では2016年10月にFCVの普及に向けたロードマップが発表され、ロードマップでは2020年までにFCVを5000台、水素ステーションを100箇所整備する目標を掲げています。また2019年以降の次世代自動車の販売比率を一定以上としなければならないとするNEV規制を自動車メーカーへ義務付けることで、中国では燃料電池車両の開発や導入の実証が強く推進されています。

水素エネルギーにはグリーン水素とブルー水素がある

ではエネルギーとして水素を作るのはどうしたいいでしょうか。ドイツで特に進んでいますが、再生可能エネルギーを利用して化石燃料(天然ガスなど)や水を電解分解して水素ガスを作るというものです。こうして再生可能エネルギー利用したものをグリーン水素と言います。また、天然ガスから、水素ガスを作ったり、アンモニアとして輸送しそれを水素ガスに変換して利用する方法もあります。これをブルー水素と言います。

グリーン水素

グリーン水素とは、水を電気分解し、水素と酸素に還元することで生産される水素のことです。この水素を利用し、酸素を大気中に放出することで、環境への悪影響を与えずに水素を利用することができます。電気分解を実現するためには電気が必要ですが、それには電力が必要です。グリーン水素を作るためのプロセスは、風力や太陽光などの再生可能エネルギーを利用することで副産物としての二酸化炭素を排出させることなく、水素を製造することができます。

ブルー水素

ブルー水素とは、天然ガスや石炭等の化石燃料を、蒸気メタン改質(Steam Methane Reforming)や自動熱分解(Autothermal Reforming)などで水素と二酸化炭素に分解し、二酸化炭素を大気排出する前に回収する方法です。二酸化炭素を回収することで、グリーン水素と同様に、温室効果をゼロにすることができます。

この回収方法は、カーボン・キャプチャー・ユーズド・アンド・ストレージ(Carbon Capture Used and Storage:CCUS)と呼ばれるプロセスを経て行われます。将来の水素エコノミーを実現する上で、グリーン水素とブルー水素のどちらを優先的に扱うかは、コストの面で比較されることが一般的です。

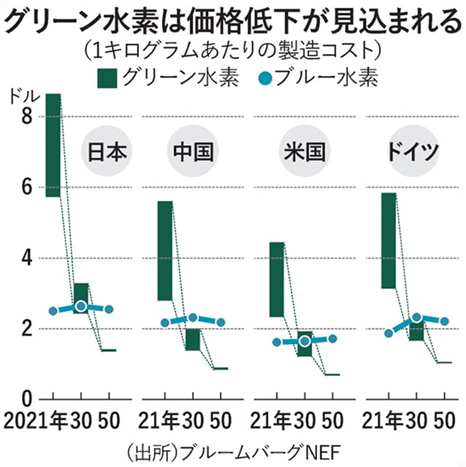

グリーン水素とブルー水素のコストを比較した研究では、グリーン水素の方がブルー水素よりもかなり高価であることがわかっています。それは、再生可能エネルギーを利用して水から水素を製造するプロセスである電気分解のコストが原因です。具体的には、電気分解によって生成された水素(グリーン水素)は、その生成に使用される電気よりも常に高価であるのに対し、天然ガスは電気に変換するよりも大幅に低いコストで水素に変換できるからです。世界の電気分解能力は限られているうえ、水素の生産量が増えると明らかにグリーン水素のコストがブルー水素より高くなります。

但し、グリーン水素製造コストは、2015年から2020年までに40%低下しており、2025年までにさらに40%低下すると予想されています。そのうえ、業界の専門家の多くは、電気分解能力を大幅に増やせば、学習効果と大量生産効果から今後10年間で約70%のコスト削減になるとも予想しています。そのため、すでにEUでは、ブルー水素を行わず、グリーン水素を普及させることを政策として掲げています。日本でもゆくゆくはグリーン水素へという方針ですが、コスト次第でどうなるかは分かりません。足元では、ブルー水素は、原料である化石燃料のコストが低いことから、グリーン水素に比べても総コストが低いとされ、アメリカではブルー水素の実用化が進んでいます。

ゴールドマン・サックスによれば、グリーン水素は2050年までに世界のエネルギー需要の25%を供給し、2050年までに10兆米ドルの市場になると見立てています。すでに、オーストラリア、チリ、ドイツ、EU、日本、ニュージーランド、ポルトガル、スペイン、韓国、米国等、多くの国が水素の国家戦略を発表しています。

グリーン水素製造への投資は、再生可能エネルギーと電気分解技術の両方のコストが低下し、政府が支援策を導入することで、2023年までに年間10億米ドルを超えるようです。RBCキャピタルマーケッツのアナリストであるBiraj Borkhataria氏は、炭素回収技術を用いたブルー水素は今後10年間の成長分野になる可能性が高く、再生可能エネルギーから製造されるグリーン水素は2030年以降に意味を持つようになるだろうと述べています。

現時点で最もコストが安いとされるブルー水素ですが、その輸送方法として注目されているのがアンモニアです。水素の貯蔵・運搬についても数種類ありますが、今後数年単位で商用化が進むのはアンモニアに合成して貯蔵・運搬する方法が現実的で商業化が進んでいます。これは、水素(H2)と、空気中の窒素(N2)を反応させてアンモニア(NH3)にして運搬する手段です。

アンモニアは従来、農業肥料としても世界中で取引されており、貯蔵・運搬・取引方法が確立されています。用途としては火力発電所の燃料で、水素に戻さず、アンモニアのまま、石炭と混焼させる方法があります。

水素の大規模貯蔵運搬方法

| アンモニア | 液化水素 | 有機 ケミカル・ハイドアイド | |

| 体積 | 1/1300 | 1/800 | 1/500 |

| 状態 | 液体(-33℃、常圧) | 液体(-253℃、常圧) | 液体(常温、常圧) |

| 毒性 | 有り | 冷却時にエネルギーを消費。大規模液化施設、運搬船は技術開発途上。 | 合成するトルエンは毒性有り |

| 特徴 | 既存施設を利用可能 | 時に | 既存施設を利用可能。脱水素の際に熱エネルギーが必要で消費。 |

液化は水素ガスをマイナス253度に下げ、体積を約800分の1にすることで、貯蔵・運搬スペースをコンパクトにできるメリットがあります。海外から天然ガスを輸入する際に液化するのと同じ原理になります。ただし、ここまでの低温にするために、要するエネルギーを削減することが大きな課題です。

同じガスから液体にするのにも、トルエンを使う手法もあります。水素をトルエンと反応させて、メチルシクロヘキサン(MCH)に転換し、液状で貯蔵・運搬する「有機ケミカルハイドライド法」です。水素ガスの体積を約500分の1に圧縮可能で、常温・常圧で輸送でき、既存の化学タンクやタンカーを使えるのがメリットです。水素利用地で、触媒を用いて水素を分離する(脱水素)時に、熱エネルギーの利用が必要であることが課題です。このように圧縮は、ガスのまま圧縮して貯蔵・運搬するが、圧縮にも限度があり、大量輸送には向きません。製造拠点から近い場所で使う場合最もメリットを生かせます。

世界の水素需要の分析

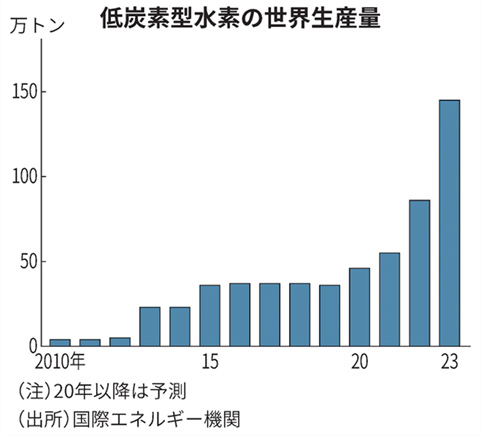

国際エネルギー機関(IEA)の「Energy Technology Perspectives 2020」によると、世界の水素需要は2019年の7500万トンから50年には約3億トンになるとの見通しがあります。

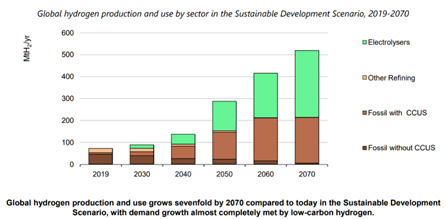

持続可能な開発シナリオにおけるセクター別の世界の水素生産と利用

https://eneken.ieej.or.jp/data/9140.pdf

持続可能な開発シナリオでは、2070年までに世界の水素生産・利用が現在と比べて増加し、需要の増加は低炭素水素でほぼ完全に満たされます。

| 「CCUS」は、「Carbon dioxide Capture, Utilization and Storage」の略で、分離・貯留したCO2を利用しようというものです。たとえば米国では、CO2を古い油田に注入することで、油田に残った原油を圧力で押し出しつつ、CO2を地中に貯留するというCCUSがおこなわれており、全体ではCO2削減が実現できるほか、石油の増産にもつながるとして、ビジネスになっています。 |

こうした需要を満たすため、将来的にはグリーン水素の利用になるでしょうが、過渡期や需要地が近くにあるアメリカや、中東、オーストラリアではブルー水素がまず市場を形成し商業化になると推測されます。

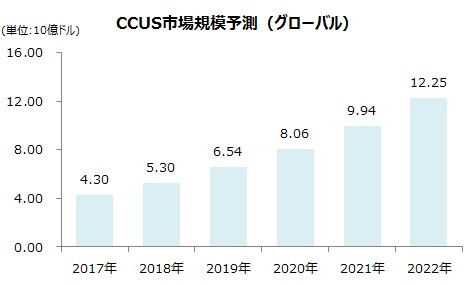

現状、水素の製造は、90%以上が天然ガス由来となっています。グリーン水素に至ってはまだまだ研究開発段階の域を出ていません。つまり、ブルー水素の開発を行っている企業が最も注目に値します。つまり、CCUSが非常に大切なポイントです。CCUSの市場規模予測は、図の通りですが、2050年、2070年と長い長期予測によると市場は爆発的大きくなると予測されています。

CCUS市場規模予測(グローバル)

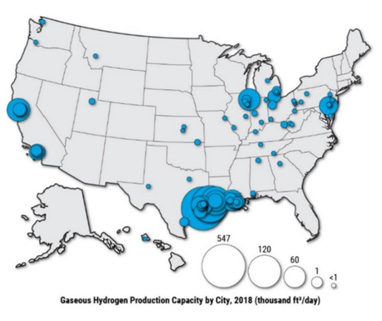

アメリカのガス状水素製造装置(2018年)

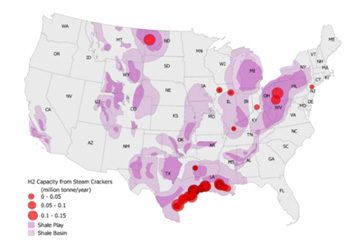

米国の現在および計画中のスチームクラッカーによる水素製造能力

このように米国ではCCUSを用いたブルー水素のサプライチェーンの構築が着々と進められています。一般に、原油と天然ガスを比較した場合、エネルギー換算すると原油の価格(WTI Sweet Light:1バレル単位)は天然ガス(NYMEX(New York Mercantile Exchange:ヘンリーハブ)の4倍と言われています。しかし、シェールガス革命によってアメリカの天然ガス価格は非常に割安に推移しています。WTIの原油価格が70ドルであれば、天然ガスの価格は、17.5ドルで取引されてもおかしくないということです。しかし、最近の天然ガス価格は過去5年間、概ね4ドル以下で取引されています。アメリカでは、天然ガス価格が安いということで、天然ガス由来のブルー水素市場はますます大きくなっていくと予想されます。

2021年4月23日付けで、S&P社は「米国の石油・ガス会社は青色水素の導入に有利」というレポートを出しています。要約は以下の通りです。

S&Pグローバル・レーティング社は、米国の石油・天然ガスメーカーは、カーボンニュートラルへのコスト競争力のある架け橋として、青色水素製造を活用するのに適した立場にあると考えられます。比較的低コストの天然ガス原料と豊富な埋蔵量に加えて、水素をパイプラインで輸送したり、枯渇した古い井戸で炭素を回収・貯蔵するための既存のインフラがあることから、米国の生産者はゼロカーボン燃料を生産するための戦略的優位性を持っています。

S&Pグローバル・レーティングは、このレポートの中で、「米国では、運用コストや資本コストが低いことから、今後10年間、石油・ガス会社にとって水素はブルーが主流になると考えられる」と述べています。世界の石油・ガス産業は、投資家や規制当局からの監視の目が厳しくなる中、多くの生産者が温室効果ガス排出量の削減に向けた野心的な目標をすでに発表しています。短期的には、上流でのメタン排出量の追跡調査と認証、および炭素回収・貯留(CCS)が、低炭素またはゼロ炭素の目標に向けて移行しようとする生産者にとって、すぐに実行可能な2つの選択肢となります。

しかし、長期的には、世界のガス消費量が最終的に減少すると広く予測されている将来において、業界は生き残りをかけた厳しい戦略的決断に直面しています。しかし、長期的には、世界のガス消費量がいずれ減少すると予測される中で、業界は生き残りをかけた厳しい戦略的決断を迫られています。

米国と欧州

GHG排出規制が世界的に強化される中、S&Pグローバル・レーティングスは、米国と欧州のガス事業者がカーボンニュートラルに向けて異なる道を歩む可能性が高いと予想しています。

EUでは、脱炭素化計画の中で、天然ガスを廃止し、その代わりに電気分解や再生可能エネルギーを利用したグリーン水素を導入することが検討されています。一方、米国では、天然ガスの価格が比較的安価であることや、既存のインフラ投資額が大きいことから、青水素がコスト的に有利な選択肢となっています。

現在、天然ガスは、大量の二酸化炭素を排出する標準的な既存技術であるグレー水素の製造コスト全体の約60〜80%を占めています。しかし、低コストのCCSと組み合わせれば、ゼロカーボンの青色水素を製造することができます。

アメリカの安い天然ガス価格

米国のガス価格は3ドル/MMBtuに近く、欧州では7ドルに近い水準であるため、米国の石油・ガス生産者は、枯渇した既存の油井で回収した炭素を封じ込めることにより、坑口で低コストの青色水素を製造することができる。最大15%の混合率で、この燃料を既存のガスパイプラインシステムに注入し、エンドユーザーに供給することができる。それ以上の混合率になると、既存のパイプラインシステムに、より大規模でコストのかかる改造が必要になるだろう。

S&Pレーティングス社のアナリストによると、ガスと水素の市場バランスが大きく変化するのは、米国では2030年以降になると考えられています。しかし、一部の生産者はすでにGHG排出量の削減に向けた測定可能なステップを発表しており、これは水素の導入に向けた序章となる可能性がある。

今月初め、米国最大のガス生産者であるEQT社は、同社のマーセラスガスの生産量について、メタンガスの排出量の測定を含む環境への影響に関する独立した評価を行うと発表しました。エクソン社は先日の決算説明会で、2025年までに上流部門のGHG排出量を約30%削減するという独自の戦略を発表しました。同社はこの目標を達成するために、主にCCS技術に頼ることにしており、すでにヒューストンのシップチャネルに1,000億ドル規模のCCS施設を建設し、製油所や石油化学工場からの排出物を回収する計画を発表しています。

また、Forbsにも、21年2月にグリーン水素とブルー水素についての記事が掲載されていました。

“ブルー水素対グリーン水素。市場はどちらを選ぶのか?

フォーブス誌 2021年2月22日“

米国の規制当局や産業界のリーダーたちは、国のエネルギー供給ミックスに水素をどのように導入するかを検討しているが、その際に、まるでテレビの改造番組の司会者が考えているような選択を迫られている。「青い水素」と「緑の水素」のどちらを選ぶべきか、そして、どのような組み合わせが適切なミックスを生み出すのか。これらの質問に対する答えは、米国経済がゼロカーボンの未来へと移行するスピードと、そこに至るまでのコストに大きな影響を与えるだろう。

現在、製油所や製造所などの工業用に生産される水素の約99%は、いわゆる「グレー水素」です。グレー水素は、主に天然ガスを原料としており、水素1に対してCO2が9という大量のCO₂を発生させます。より環境にやさしいブルー水素を作るには、CO₂を回収して地中深くなどで処理するか、あるいは石油の高度回収などに利用する必要があります。

一方、グリーン水素は、水を水素と酸素に分離する「電気分解」によって製造されます。電気分解の際に使用される電力が風力や太陽光などの再生可能エネルギーであれば、ゼロカーボンの水素となります。グリーン水素の製造コストは1キログラムあたり約6ドルで、水素の中でも最も高価なものです。

国際再生可能エネルギー機関が2020年12月に発表したレポートによると、現在、グリーン水素はブルー水素の2〜3倍の価格となっています。しかし、グリーン水素のコストは、電気分解技術の向上と、その技術の工業レベルの生産へのスケールアップによって、今後数年間で減少すると予想されている。

「北米と欧州で製造されたアルカリ電解槽のコストは、2014年から2019年の間に40%低下し、中国製のシステムはすでに欧米製のシステムよりも最大80%安くなっている」と報告書は述べている。IREAは、2050年までに世界のほとんどの地域で、8セント/kgから1.6ドル/kgでグリーン水素が製造できると予測しています。

「これは、ガス価格が6ドル/MMBtuから12ドル/MMBtuに相当し、エネルギー換算でブラジル、中国、インド、ドイツ、スカンジナビアの現在の天然ガス価格と競争力があり、天然ガスや石炭から炭素回収・貯蔵をして水素を製造するよりも安くなる。」

グリーンとブルーの長所と短所

水素の専門家の間では、ブルー水素とグリーン水素を米国のエネルギーミックスに導入する割合について意見が分かれているが、ほとんどの人が、ゼロカーボンのグリーン水素が主流となる経済への橋渡しとして、より安価で商業規模での生産が容易なブルー水素に頼る移行期間が必要であることに同意している。

リンデ社の副社長であるアンディ・サランタポラス氏は、電子メールで次のように述べています。「リンデ社は、電気分解によって製造されたガスに加えて、埋立地のガスのような再生可能な原料から製造されたガスもグリーンであると特徴づけている。再生可能な電力は、まだ地方自治体や州政府が補助金を出していることが多く、ベースロード運転として利用できるとは限りません。」 と述べています。

サランタポラス氏は、「グレー水素、グリーン水素、ブルー水素のすべてが、将来的には水素エネルギーミックスの一部になるだろう。」と述べた。「青と緑の水素の成長率は、市場の需要、製造コスト、政府の規制によって左右されるだろう。」と語った。

エネルギー・コンサルティング会社Frontier Energy社のテクニカル・プログラム・マネージャーであるNico Bouwkamp氏は、インタビューで次のように述べています。「グリーン水素は大きな可能性を秘めているが、開発には時間がかかるだろう」と語った。

ブーカンプ氏は、水素燃料電池自動車の市場拡大を目的とした産学官連携組織「カリフォルニア燃料電池パートナーシップ」にフロンティア社の代表として参加しています。カリフォルニア州は、水素を自動車の燃料として使用することを全米に先駆けて推進しています。カリフォルニア州は、2035年までに州内で販売される新車の乗用車およびトラックの100%をゼロエミッション車にすることを義務付けています。

カリフォルニア州の積極的な温暖化対策は、テキサス州のように水素を大量に消費する可能性のある州にとって、政府の規制によって単一の技術に縛られる前に、さまざまな色の水素を組み合わせて実験する機会を与えてくれるという。

財政的にどうやって成功させるか、持続可能なビジネスケースを作るための柔軟性があります。最初は20%の再生可能エネルギーや低炭素水素でスタートしても、コストのかかる100%にするのとは違います」と彼は言います。”技術的なメリットだけでなく、経済的なメリットもあるのです」。

Powertap Hydrogen Fueling Corp.のCEOであるRaghu Kilambiは、「今後5年から10年の間に、特にカリフォルニアではブルー水素が主流になるだろう」と述べています。「米国では電気代が非常に高く、環境にも優しくありません。特にカリフォルニア州では、電力コストが高いため、グリーン水素はブルー水素に比べて費用対効果が低くなります。グリーン水素は国際的には使えるかもしれませんが、アメリカでは使えません」。

ヨーロッパ、アジアはグリーンを目指す

実際、ヨーロッパやアジアをはじめとする世界各地では、グリーン水素を全面的に支持しています。 欧州連合(EU)は昨年7月、「水素戦略」を発表しました。この戦略では、2050年までに排出量をゼロにするというEUの目標を達成するために、グリーン水素の導入を加速させることが謳われています。この戦略では、2024年までに大陸内に6ギガワットの再生可能な水素電解装置を設置することが求められています。「ヨーロッパでは、グリーン水素でなければならないことは間違いありませんでした。ブルー水素ではだめなのです」と、テキサス大学オースティン校エレクトロメカニクスセンターのロバート・ヘブナーは言う。DOEが資金提供している新しい水素製造技術の開発研究に参加しているヘブナーは、どのような色の水素をいつ開発するかは、最終的には市場が決めることだと言う。

「グリーン水素はヨーロッパが絶対に求めているものです。ブルー水素は世界の多くの人がすぐに買えると考えているもので、おそらくこれで十分でしょう」と述べています。「これは技術というよりも、市場の動向に左右されるものなのです」。

~以上

おすすめしたい水素関連銘柄

- ブルーム・エナジー(BE )

- フューエルセル・エナジー(FCEL)

- バラード・パワー・システムズ(BLDP)

- Plug Power ( PLUG)

この3銘柄は2月にピークを付けた後、パフォーマンスはさえていません。余り推奨はしませんが、中長期としての投資を考えた場合、安く放置されている今が仕込み場なのかもしれません。

ブルーム・エナジー(NYSE:BE)

まず、ブルーム・エナジー(NYSE:BE)は、知っておくべき価値のあるエネルギー株のひとつです。この燃料電池会社は、創業以来、大型商業施設に補助電源を販売してきました。確かに、この事業は順調に成長しており、運営費も順調に減少しています。しかし、脚光を浴びているのは、水素エネルギーへの進出です。

この株は、2020年12月の初めからアナリストによる格下げが相次ぎました。しかし、すぐに強気の姿勢を取り戻しました。ジョンソン・ライスやモルガン・スタンレーがアップグレードした後のことです。もちろん、BE株の上昇は、ポジティブなコメントの恩恵を受けたと言えるでしょう。しかし、同社が水素経済への関心を高めていることが、最近の強気の理由になっているという見方もできます。

昨年7月、ブルーム・エナジーは韓国のSK Engineering and Construction(SK E&C)との大規模な取引を発表しました。要するに、ブルーム・エナジーは、水素エネルギーを利用した燃料電池の供給に取り組むということです。確かに、韓国政府は再生可能エネルギーへの移行を目指しているので、これは今後のエネルギー企業にとって正しい方向への一歩だと言えるでしょう。BE社が水素関連銘柄のトップになるには、これで十分なのかもしれません。

フューエルセル・エナジー(NASDAQ: FCEL)

FuelCell Energy (NASDAQ: FCEL)は、燃料電池技術の世界的リーダーです。バイデン氏が大統領選を征して以降、グリーン・エネルギー関連銘柄として注目されています。バイデン大統領のグリーンニューディール政策は、今回の景気刺激法案では不足していた燃料電池への補助金を提供する可能性があります。

9月に発表された同社の第3四半期決算では、18.7百万ドルの収益が報告されています。同社のCEOであるフュー氏は、この業界について次のように述べています。「水素経済は現在、政治的にもビジネス的にも前例のない勢いを見せており、当社は当社の目標に合致した機会を生かすことができる体制を整えています」。同社は、革新的な技術を発展させるために多額の投資を行ってきました。これにより、水素を動力源とする自動車やトラックが、より大規模にグローバルにクリーンに運行できるようになります。また、FuelCell Energy社は、水素を使って既存の内燃機関を再駆動させ、ゼロカーボン電力を供給し、既存の発電資産の経済的寿命を延ばすことを可能にします。政権交代により、水素経済のブームが到来するのではないかという憶測が流れています。とはいえ、FuelCell社は、水素技術プラットフォームを販売するのに適した立場にあります。これは、今後数年間、同社の成長を促進する可能性があります。

バラード・パワー・システムズ(NASDAQ:BLDP)

水素関連銘柄の最後は、バラード・パワー・システムズ(NASDAQ:BLDP)です。カナダに本社を置く同社は、革新的なクリーンエネルギーと燃料電池のソリューションを提供するグローバル企業です。同社はプロトン交換膜式燃料電池製品の開発・製造を行っています。同社は、11月に最新の第3四半期の収益を報告しました。その結果、総売上高は前年同期比で4%増加しました。その大きな要因は、Heavy-Duty Motiveの売上が前年同期比で161%増加したことにあります。バラード社は、中国向けの燃料電池製品の出荷が増加したことも報告しています。バラード社は、中国向けの燃料電池製品の出荷が増加したほか、欧州の顧客向けの出荷が増加したことにより、バックアップパワーの売上が540%増加しました。

12月中旬、Ballard社はノルウェーの電力変換会社であるEltek Nordic社との提携を発表しました。また同月、Ballard社は、オランダの10台の電気バスに燃料電池モジュールを納入することを発表しました。実際、Ballard社のクライアントは、Ballard社のシステムを搭載したバスをヨーロッパの都市にもっと展開したいと述べています。これらのエキサイティングな開発により、BLDP株は注目すべき水素銘柄となっています。

プラグ・パワー(NASDAQ: PLUG)

プラグパワー社は、水素燃料電池システムを開発している再生可能エネルギー企業です。プラグパワー社は、水素燃料電池システムを開発している再生可能エネルギー企業です。つまり、プラグ・パワー社は、費用対効果と信頼性に優れたクリーンな水素燃料電池とゼロエミッション燃料電池のリーディング・プロバイダーです。日本でいえば、家庭用エネファームに相当します。PLUGの株価は過去1年間で500%以上上昇しました。同じ期間に、同社は複数のパートナーシップを発表し、戦略的買収を実行しました。

2月に掲載された第4四半期の財務報告から、同社は2020年の年間総請求額を3億3700万ドルと発表し、前年比42.5%増となりました。また、グローバルな成長戦略と目標を実行するために、50億ドルの現金を持って年度末を迎えました。

プラグ・パワー社は、2021年および2024年の財務目標を達成するために順調に進んでいます。プラグパワー社は、United Hydrogen と Giner ELX も買収しました。これによりプラグ・パワー社は、完全に垂直的なグリーン水素生成企業として位置づけられることになります。最終的に、同社のグリーン水素戦略は、10兆ドル規模の水素経済における業界リーダーとして位置づけられる可能性があります。

ブルー水素関連銘柄天然ガス会社

- ゴランLNG(GLNG)

- ニュー・フォートレス・エナジー(NFE)

ゴラールLNG (NASDAQ:GLNG)

Golar LNG Limitedは、LNGの液化、輸送、再ガス化のためのインフラを提供しています。同社は、海運事業、FLNG事業、電力事業の各セグメントで事業を展開しています。同社は、LNG船、浮体式液化天然ガス運搬船(FLNG)、浮体式貯蔵再ガス化装置(FSRU)の取得、所有、運用、および傭船を行うほか、外部船舶の運用も行っています。フローティングLNGソリューションの先駆者です。ゴラールのフローティングLNG船はシンプルで拡張性があり、実績のある混合冷媒プロセスを利用し、引退した船体を再利用することで、Golar社の単位当たりの資本コストは、Shell Prelude、Petronas、ENI Coralに比べて劇的に低く、世界中で開発されているほぼすべてのLNG輸出ターミナルに匹敵するものです。さらに、着工からスタートアップまでの建設期間は、陸上の液化ターミナルが最低でも54ヶ月かかるのに対し、Golar FLNGコンバージョンは36ヶ月で済みます。

さらに、MkIIIと呼ばれるメガスケールの新造船モデルを開発しています。このモデルは、3.5mtpaから5.0mtpaまでの拡張が可能です。その意図は、Black & Veatch社との既存のノウハウを活用して、4トレインの250万トンのプロセスから、MkIIIのより高い処理能力を得ることで、オーナーの単価を下げ、より大きなスケールメリットを実現することにあります。重要なのは、このユニットには、大規模な上流ガス開発でよく行われるフィードガスの前処理機能も含まれていることです。2021年4月16日現在、LNG船10隻、FSRU1隻、FLNG2隻を運航しています。同社は1946年に設立され、バミューダのハミルトンに本社を置いています。

市場では、ゴラールLNGは海運会社として認識されていますが、Golar Power(HYGO)をNFEに売却したことで、天然ガスの上流、中流、下流にエキスポ―ジャーを持つ天然ガス関連のエネルギー会社となりました。GLNGは、New Fortress Energy社(NFE)を通じて、化石燃料をグリーン(再生可能)な水素に置き換えることを目的とした「ゼロ」イニシアティブを通じて、水素に触れることができます。さらに、GLNG社はフローティング・ブルー・アンモニアの生産に着手し、炭素排出量ゼロの燃料を作る準備をしています。

ニュー・フォートレス・エナジー(NASDAQ:NFE)

New Fortress Energy Inc.は、ガスから電力までの総合インフラ企業として、世界中のエンドユーザーにエネルギーと開発サービスを提供しています。同社は、天然ガスの調達と液化、および天然ガス火力発電の出荷、物流、設備、変換、または開発に従事しています。また、LNGの供給も行っています。同社は、ジャマイカのモンテゴ・ベイ港でLNG貯蔵・再ガス化施設を、ジャマイカのオールド・ハーバーで海上LNG貯蔵・再ガス化施設を、プエルトリコのサンファンで陸上マイクロ燃料処理施設を、またマイアミ施設を運営しています。

NFEがFTAIとの間で発表した最新のJVであるZero Parksは、有望です。FTAI社は輸送に関する豊富な経験とインフラを提供し、NFE社は水素とクリーンエネルギーに注力しています。現状では、NFEが共同出資の75%、FTAIが残りの25%を出資し、長期的にはJVを独立した上場企業としてスピンアウトさせる計画です。FTAI社のジェファーソンターミナル(テキサス州ボーモント)では、すでに2つの初期プロジェクトが計画されており、いずれも21年第2四半期から第3四半期までにFID(最終投資決定)を目指しています。1つは再生可能なディーゼル燃料とジェット燃料の製造、もう1つは炭素を含まない水素とアンモニアの製造を目的とした、炭素回収を伴うブルー水素の製造です。2020年10月、NFEは、斬新で効率的かつ低コストのグリーン水素製造技術を開発しているイスラエルの企業、H2Proへの投資を行ったことを発表しています。

また、ブラジルにおける下流のLNG販売に焦点を当てたGLNGとStonepeakの共同JVであるHygoの買収、ブラジルのガス火力発電所を開発するためのBR DistribuidoraからのPPA(電力購入契約)の取得、Golar LNG Partners LP(GMLP)の全発行済みユニットの取得しました。購入対価は合計で約50億ドルです。この買収により、成長パイプラインが大幅に強化されています。NFEは、さらに4つのダウンストリームターミナルを所有し、そのネットワークは、ジャマイカ、プエルトリコ、ニカラグア、メキシコ、ブラジルに及びます。さらに、Hygo 社のブラジルの資産と GMLP 社の海運・倉庫の資産が加わることで、NFE の垂直統合の取り組みが加速し、長期契約のキャッシュフローが増加するだけでなく、債務構造も簡素化されます。NFE は、ブラジル市場への進出以外にも、ここからさらに有機的な成長の機会を追求し、特に世界で 15~20 のターミナルに拡大するという目標を考えています。

ニュー・フォートレス・エナジー社は1998年に設立され、ニューヨーク州ニューヨークに本社を置いています。2019年1月に上場しました。

水素関連銘柄が取引できる国内証券会社

今回おすすめした水素関連銘柄、ブルー水素関連銘柄天然ガス会社を取引できる日本の証券会社を一覧にしてみました。

| ティッカーコード | SBI証券 | マネックス証券 | 楽天証券 | DMM証券 | IG証券 |

| BE | あり | あり | あり | あり | 不明 |

| FCEL | あり | あり | あり | 無し | CFD |

| BLDP | あり | あり | あり | あり | CFD |

| PLUG | あり | あり | あり | あり | CFD |

| GLNG | あり | あり | あり | 無し | CFD |

| NFE | あり | あり | あり | 無し | CFD |