目次 ー Contents

グローバルX VPNの概要

グローバルXのVPN(データセンター・リート&デジタルインフラETF)は、データセンター・リートやデジタル・インフラストラクチャーで収益の大部分を得ている先進国市場および新興国市場の企業に投資しています。これらの企業は、データセンターやセルラータワーの所有、運営、開発に携わっています。また、データセンターやセルラータワー用のサーバーやその他のハードウェアを製造、設計、組立するデジタル・インフラストラクチャ・ハードウェア企業も含まれます。

インデックスは、特定のキーワードの頻度に応じてこれらの企業をランク付けするアルゴリズムを使用しており、主にREITが含まれます。時価総額加重指数は、データセンター・セルラータワー企業の最大ウェイトは12.0%、サーバー・ハードウェア企業の最大ウェイトは2%、企業の最小ウェイトは0.3%とし、4.5%以上の企業の合計ウェイトは45%に、残りの企業は4.5%に上限を設定しています。半期ごとにリバランスと再構築を行っている。

グローバルX社のレポート

https://globalxetfs.co.jp/funds/vpn/

| ティッカー | 名称 | 経費率 | 資産残高 | 1日平均取引額 | |||

| (億ドル) | 円換算 (億円) |

取引額 (百万ドル) |

取引額 (億円) |

||||

| VPN | グローバルX データセンターリート&デジタルインフラETF | 0.50% | 0.38 | 38.88 | 1.60 | 1.65 | |

| 設定日 | 銘柄数 | PER | PBR | 配当 利回り |

2020年年間 パフォーマンス |

3年間 パフォーマンス |

|

| 2020/10/27 | 26 | NA | 0 | 0.0% | NA(6.06%) | NA | |

出所:ETF.comより 2020/12/31時点

グローバルX VPNが取引できる証券会社

グローバルX VPN~データセンターリート&デジタルインフラETFが取引できる日本国内のネット証券会社です。楽天証券でのみ取扱いがあります。IG証券でCFDの取引はできません。

| ティッカー | 日系ネット証券 | IG証券 | |||

| SBI証券 | マネックス証券 | 楽天証券 | DMM証券 | CFD | |

| VPN | なし | なし | 有り | なし | なし |

データセンターリートなどデジタルインフラへの投資の評価

セルタワー・リートのセクター概要

セルタワー・リートは、2020 年に NAREIT 全株式リート指数を 6 年連続で顕著なアウトパフォームしましたが、これらのリートは、ワクチン主導の REIT セクターの急激なローテーションの中で、前四半期に 20%近く下落しました。ホヤ・キャピタル・セル・タワー・リート・インデックスでは、時価総額約2000億ドルを占める4つのセル・タワーとワイヤレス・インフラストラクチャー・リートを対象としています。アメリカン・タワー(AMT)、クラウン・キャッスル(CCI)、SBA コミュニケーションズ(SBAC)、ユニット・グループ(UNIT)です。

セルタワー・リートは、時価総額ベースで最大の不動産セクターであり、「コア」リートETFの約17%を占め、米国の全国的な携帯電話通信事業者4社に貸し出しています。AT&T (T)、Verizon (VZ)、T-Mobile (TMUS)、Dish Network (DISH)の4社です。これらのテナントが集中している一方で、タワー所有事業はさらに集中しています。これらのセルタワー・リートは、米国内の100~15万基の投資適格マクロセルタワーの50~80%を所有しています。このように競争力のあるポジショニングは、3G、4G、5G の無線ネットワークが展開される中で、これらの REIT に実質的な価格設定力を与えており、これが高い分配に貢献しています。

セルタワー・リートは、リート・セクターの数少ない「成長エンジン」であり続けており、2020年には3つのセルタワーREITすべてが配当金を増額しているため、コロナウイルスの大流行はこの軌跡を遅らせることはほとんどありませんでした。セルタワー・リートは、過去5年間の年間平均FFO成長率9%、配当成長率平均26%を記録しており、これは主要なリート・セクターの中で最高の成長率です。セクターをリードする成長率にもかかわらず、セルタワーREITは、住宅、テクノロジー、物流セクターの他の多くの「伝統的な」リートとともに、過去10年間のリート平均と比較して、相対的なバリュエーションが最も低い水準で取引されています。

セルタワー REIT の業績は、通信セクターにおけるこのような非常に良好な競争力のあるポジショニングを反映しており、最近の下落にもかかわらず、この見通しを変えるような根本的な変化は、この四半期ではほとんど見られませんでした。アメリカン・タワーと SBA コミュニケーションズがそれぞれ、通期の不動産収益、EBITDA、1 株当たり AFFO のガイダンスの見通しを引き上げたため、第 3 四半期の業績報告は、今回も非常に好調なものとなりました。クラウンキャッスルは、予想されていたネットワーク投資の遅れを理由に2020年の見通しを若干引き下げましたが、2021年の見通しは強固なものとなっています。

これらのリートは、今年の AFFO の 1 株当たり成長率を 8.0%と予想しており、パンデミックの影響を受けた2020 年の中で、ほぼ間違いなくリート・セクターの中で最高の FFO 成長率となるでしょう。セクターをリードするこの AFFO の成長を後押ししてきたのは、非常に強力な市場の伸びであり、これは米国のタワーサイト当たりの収益を示す指標であり、実質的にはこのセクターの「同一店舗の純営業利益」に相当するものです。2020年には「本質的」な不動産セクターが、重要な同一店舗NOIの指標でリーダーボードを席巻し、この傾向は2021年にも続くものと思われます。

5Gがついに登場 – これが何を意味するのか

前四半期まで、セルタワー・リート・セクターは、待望の次世代モバイル・ブロードバンド・ネットワークである 5G の登場を前に、パンデミックの中でも高いパフォーマンスをしていました。アップル(AAPL)のiPhone 12の発売が成功したことは、5Gの真の「到来」を意味しており、パンデミック後の移動率が正常化するにつれて、この技術はその潜在能力をフルに発揮するだろうと考えられます。家庭のWiFiと同等かそれ以上のネットワーク速度を持つ5Gネットワークは、固定ワイヤレスブロードバンドを含む技術革新の新たな波を巻き起こすことが期待されています。これは、4Gネットワークがウーバー(UBER)やスポティファイ(SPOT)のようなアプリの利用を可能にし、電子商取引やクラウド・コンピューティングの飛躍的な成長を促進したのと同様に、技術革新に拍車をかけるものです。

5Gネットワークでは、タワーあたり最大10倍のアンテナが必要となり、セルタワー・リートは通常、設備のアップグレードを重ねるごとにタワーあたりの収益が高くなるように交渉しています。IDCは、米国では2020年前半に約400万台しか5Gスマートフォンは販売されなませんでしたが、5G対応のiPhoneに煽られて、2022年末までには米国の全電話機のほぼ半分が5Gを搭載すると予測しています。消費者がより多くの5Gデバイスを手にすることで、T-MobileとSprintの合併によりネットワークが統合される一方で、市場シェアのリーダーであるAT&TとVerizonが5Gの覇権を早期に主張するために多額の投資を行うため、ネットワークへの支出は大幅に増加すると予想されます。一方、Dish Networkは4番目の競合として浮上しており、全国的な5Gネットワークの構築を目指しているため、今後10年間で100億ドルの支出が見込まれています。

現在、米国の主要 3 つの通信事業者は、主に既存のタワーの機器をアップグレードすることで構築された「全国的な」 5G ネットワークを誇っていますが、このアップグレードサイクルは少なくとも今後半世紀は続くと予想されています。小セルネットワークや低軌道衛星ネットワークがセルタワーを陳腐化させるという懸念がある中で、競合技術の規制、物流、経済的な課題を考慮すると、高出力のマクロセルタワーがネットワークのカバレッジと容量の最も経済的な組み合わせを提供する方法について議論を続けてきました。需給ダイナミクスが良好であることを理由に、セルタワー・リートはアウトパフォームしていくと予想されます。これらのタワーは次世代の無線ネットワークの「ハブ」として不可欠な存在になると確信しています。

2020年のセルタワー・リートは、FTSE NAREIT株式REIT指数のトータルリターンが-8.00%であったのに対し、トータルリターンは7.25%で終えました。2015年に入ってから、セルタワーは、REITの平均6.12%に対し、年間平均17.56%のリターンを出しています。

3つのセルタワーREITのうち、SBAコミュニケーションズが2020年に向けてリードし、クラウン・キャッスルが僅差で後続した。AMTの国際的なエクスポージャーは、欧州とインドの市場が米国市場に比べて遅れているため、リートのリターンに足を引っ張っています。しかし、AMT は引き続き外部成長を推し進めており、先月、米国で 1,400 本、カナダで 200 本以上のタワーを所有するインサイト・ワイヤレス・グループの 35 億ドルの買収を完了したことを発表しました。小規模株のユニティグループは、最大のテナントであるウィンドストリーム・ホールディングスが破産から浮上した後、2019年に40%以上も跳ね上がりました。

セルタワーの相対的な希少性は、ネットワークのためにこれらのタワーが絶対的に必要であることと相まって、過去20年間で潜在的なテナントの数がわずか4社にまで減少しているにもかかわらず、REITに実質的な価格設定力を与えています。米国では、現地での許可プロセスや、シングルテナントのタワーを建設するよりもコロケーションの方が経済的であることから、参入には大きな障壁があるため、供給の増加はほとんど見られません。他の不動産セクターや携帯電話事業者のテナントと比較して、セルタワーの所有権は、既存のタワーに複数のテナントを追加することで、大きな事業レバレッジを発揮し、高収益ビジネスとなっています。

携帯電話業界は、過去2年間で多くの合従連衡を見ました。T-Mobileがスプリントの買収を完了したこと象徴でした。認可の前提条件として、第4の競争相手であるDISHネットワークの出現は、全国的な競争相手としてのDISHの実行可能性についての疑問が残っているとしても、セルタワーREITにとっては一石二鳥でした。競合他社は4社でも3社よりはマシであり、3社の方が2社よりは確実にマシです。DISHの野心的な計画が実現しない場合でも、待望の合併は、結合されたT-Mobileに5Gのアームレースで競争するための弾薬と資本を与えます。

一方、コムキャスト(CMCSA)やチャーター(CHTR)も、コア事業である有線事業のワイヤレス・ブロードバンドによる競争上の脅威を感じており、近年はセル事業での競争にも力を入れており、主に既存の通信事業者からMVNO(Mobile Virtual Network Operator)と呼ばれる公衆WiFiネットワークを補完するための容量の「レンタル」を行っています。一方、イーロン・マスクのSpaceXは、スターリンクと呼ばれる野心的な低軌道衛星ネットワークの開発を進めており、最終的には固定ブロードバンドサービスを提供する可能性があります。アマゾン(AMZN)、アップル(AAPL)、グーグル(GOOG)、マイクロソフト(MSFT)も、新興キャリアの間接的なプレーヤーであり、自然なパートナーです。

技術的にも経済的にも限界があるため、セルタワーの必要性がすぐに「代替」される可能性は低いですが、競合する技術が最終的に業界の競争力学を変えるリスクは常にあります。大手3社のセルタワー・リートは電波塔の所有が主な事業内容ですが、クラウンキャッスルとユニティグループもファイバーや小セルネットワークに多額の投資を行っており、これらの市場では成功が見られないことに注意が必要です。投資家は、ランドマーク・インフラストラクチャー・パートナーズ(LMRK)も注意が必要です。

一般的なセルタワーは、複数の通信事業者の機器を運用しており、物件の場所やタワー上または地上の機器の量に応じてレンタル料金が設定されています。セルタワーのリース期間は通常、5~10 年で、複数の更新オプションを備えた年間固定レートとなっています。しかし、電波塔 REIT は、電波塔の下の土地の約 3 分の 1 を所有しているに過ぎず、残りの土地は長期的な地上リースで管理されており、これが長期的な潜在的なリスクの原因となっています。EBITDA マージンは、セルタワー・リート・セクターの平均で約 60~65%で、他の REITセクターと比較して、継続的に必要とされるキャペックスは最小限に抑えられており、不動産業界の上位に位置しています。

重要なことは、ユニティグループを除いて、セルタワー・リートは、不動産セクターの中でも最も資本力の高いバランスシートで運営されていることです。過去 10 年間の REIT セクターが示してきた「勝因」と一貫して、高利回りで高レバレッジの「安価な」 REIT は、低利回りで低レバレッジの「高価な」 REIT と比較して約 2 倍も下落しています。ビッグ3のセルタワーREITはいずれも負債比率がREITセクター平均の30%を下回る水準で運営されており、AMTとCCIはいずれも長期債の投資適格格付けを取得しています。

極めて不透明な経済状況の中で、低バランスシートレバレッジ、高営業利益率、賃貸需要の感応度が限定的であることは、REIT セクターに求められてきた特性です。以下では、予想される COVID-19 の影響への直接のエクスポージャーと、潜在的な景気後退や金利低下の影響に対する一般的な感応度に基づいて REIT の不動産セクターを分析するためのフレームワークを提示します。COVID-19 感受性のチャートでは、セルタワー・リートが COVID の直接的な感受性が最も低い 4 セクターのうちの 1 つであり、また、一般的な経済感受性の中低層に位置していることに注意が必要です。

セルタワーは、2020 年に リート・セクターを襲った配当の削減と停止の波に影響を受けなかった数少ない不動産セクターの 1 つであり、過去 5 年間で平均 26%の堅調な年間配当成長を実現してきました。携帯電話タワー・リートの平均配当利回りは2.4%で、REITセクター平均の3.5%を大きく下回っています。しかし、携帯電話タワー・リートはフリーキャッシュフローの約半分を保持しており、外部成長と追加の配当成長のために十分なフリーキャッシュフローを残しています。

170のエクイティ・リートのうち67のエクイティ・リートが2020年の普通配当の減配または停止を発表したのに対し、AMT、CCI、SBACは昨年増配を行った53のエクイティ・リートのうちの3つでした。セクター内では、クラウンキャッスルだけが、配当金に関しては「典型的なREIT」のように振る舞っており、健全な3.5%の配当利回りを支払い、利用可能なキャッシュフローの約80%を占めていることは注目に値します。一方、アメリカン・タワーの利回りは 2.3%と比較的低く、SBA コミュニケーションズの利回りは 0.7%です。

データセンター・リート

データセンター・リートの代表的銘柄であるDLRの最新の投資家向けプレゼンテーションによると、

”データセンターは、サーバーやネットワーク機器を収容するために設計されています。データセンターは、冗長化された機械、冷却、電力システム、ネットワーク通信接続により、信頼性の高い安全な環境を提供します。データを処理し、保存するコンピュータ・サーバーは、顧客が供給し、所有します。“

つまり、基本的にデータセンターREITは土地を所有するかリースし、その土地に多くの電気システムや空調設備を備えたシェル(ハイテク倉庫のような外観)を建設します。また、ネットワーク通信接続(クロスコネクトまたはインターコネクト)を提供し、2つの顧客、例えばベライゾンとフェイスブックが直接お互いに話をすることができるようにします。

相互接続は、この業界では最も重要な運用上の指標の1つです。地理的な近接性に加えて、相互接続は、特定のデータセンター・プレーヤーにとって競争上の優位性の原動力となります。2つのデータセンター・プロバイダーの間で選択するとしたら、おそらく顧客やサプライヤーが利用している方を選ぶでしょう。一方で、データセンター全体を借りる必要がある顧客は、地理的な立地とコストの面で最も魅力を感じていると思われます。

地理的な位置や相互接続の数以外にも、データセンター・サプライヤーにとってのもう1つの競争上の優位性は、顧客がサプライヤーを変更したい場合、顧客は物理的にハードウェアを別のデータセンターに移動する必要があるということです。そのため、この分野では、サプライヤーの変更に伴うスイッチング・コストが発生します。

データセンターの顧客は一般的に3つのバケットに分けられます。小売業の顧客は、より多くのサービスを必要とし、より高い料金を支払う一方で、より短いリース期間(3~4年)を利用しています。リテールよりも電力ニーズが高く、サービスの必要性が低い(料金はリテールよりも低い)が、より長いリース契約(5~10年)が可能なスケール・カスタマーです。ハイパースケール顧客は、テック業界の “巨人 “であり、データセンター業者が提供するサービスへのニーズが最も少なく(自社のスタッフをオンサイトで雇い入れる)、コストに応じて業者を選択します。しかし、彼らはまた、最も長いリース期間(10年以上)に同意しています。

ファンダメンタルズの比較

データセンター・リートの銘柄について見てみましょう。不動産資産を見ると、DLR が最大手です(資産総額 208 億ドル)。EQIX の方が時価総額が大きいので、一見すると奇妙に聞こえるかもしれませんが、これはデータセンターが稼働する土地を DLR がかなり多く所有しているのに対し、EQIX は使用される土地の約 40%を賃貸しているためです。

レバレッジを見ると、DLRは資産に対する負債総額のわずか48%しかありません。一方、COR は資産の 95%を負債で調達しています。一方で、これはもちろん株主資本利益率(LTM20年のROEは56%!)という印象的な数字を生み出しているが、もし会社が苦境に陥った場合、リスクはかなり高くなります。

規模の大きい順に、エクイニクス(NASDAQ:EQIX)とデジタル・リアルティ・トラスト(NYSE:DLR)が、それぞれ時価総額640億ドルと360億ドルの大企業です。次に、CyrusOne(NASDAQ:CONE)、CoreSite Realty(NYSE:COR)、QTS Realty Trust(NYSE:QTS)の3社がありますが、いずれも時価総額100億ドルを下回る水準で取引されています。過去5年間、EQIXは170%のリターンを得て、明確な勝者となっています。これは、Vanguard Real Estate ETF (NYSEARCA:VNQ)が9%しか達成していないことを考えると、特に印象的です。次点はCOR (+119%)で、それぞれCONE (+98%)、DLR (+92%)、QTS (+45%)と続いています。注目すべきは、このサブセクターではリート・ユニバースの中で最もパフォーマンスの低いQTSでさえ、VNQを4.5倍も上回っていることです。

データセンター事業者が持つ競争上の優位性が異なることを考えると、 EQIXとDLRがCONE、COR、QTSと比較してどれだけ大きいかは注目すべきことです。相互接続の数などの点では、EQIXとDLRは同列に並んでいます。しかし、平均リース期間は大きく異なり、QTSとDLRはより短いリース契約を志向しており、EQIXはリース期間が圧倒的に長くなっています。

基本的な状況に目を向けると、15~19年度のCONEの収益成長率は最も高かった(25%CAGR)ですが、QTS(12%CAGR)は少し劣後していました。しかし、1株当たりのAFFOを見ると、CONEのAFFOの合計成長率は収益成長率とほぼ一致しているものの、1株当たりのAFFOは11%CAGRの増加にとどまっています。

この指標に基づく勝者は、代わりにCORであり、1株当たりのAFFOは31% CAGRで増加しました。アナリストは将来を見据えると、DLR が最も高い収益成長率(19~21 年度の間に 16% CAGR)を示すと予想していますが、1 株当たり AFFO は 1%にとどまるでしょう。その代わり、EQIXは1株当たりAFFOの成長率が8%と推定されており、かなり強い成長を見せています。

配当金についても同様の状況が見られます。CORの15-19 年度の1株当たり配当金は 28%増でしたが、19-21 年度の1株当たり配当金はアナリストの予想では 3%のCAGRの成長にとどまています。その代わり、EQIXは8%の年平均成長率で勝者となると予想されています。CONEはNTM P/AFFOが18.3倍で最も安い銘柄であり、EQIXは27.6倍のバリュエーションで最も高い銘柄です。レバレッジの高いCORの配当利回りは4%であるのに対し、EQIXの配当は1.5%にとどまっています。

グローバルX VPNの評価とおすすめポイント

このように、同じデータセンター・リートでも銘柄ごとに特徴があります。将来の勝者は簡単には見抜けません。ただし、セクター全体では確実に市場は拡大していく分野ですので、個別銘柄を選択するよりもセクターを網羅したETF投資はおすすめです。また、リート(REIT)の個別銘柄は、税金の問題や届け出の関係で日本の証券会社では扱っていません。VPNは非常に狭い範囲のセクターETFですが、ポートフォリオに組み込むべき一つなのかもしれません。

グローバルX VPNの保有株式上位10銘柄

| CCI: NYSE | クラウンキャッスル Crown Castle International Corp | 11.4% | アメリカの電波塔や基地局、光ファイバー網など、通信インフラのリースを行う不動産投資・管理会社。 |

| AMT: NYSE | アメリカン・タワー American Tower Corporation | 11.0% | アメリカの電波塔や基地局など、無線通信インフラのリースを行う不動産投資・管理会社。世界15カ国以上に拠点を持つ。 |

| EQIX: NASDAQ | エキニクス Equinix, Inc. | 10.2% | アメリカのデータセンターの保有・リースおよび関連サービスを行う多国籍企業。世界24カ国、約200カ所にデータセンターを保有している。 |

| DLR: NYSE | デジタル・リアリティー・トラスト Digital Realty Trust, Inc. | 7.7% | アメリカの不動産投資信託(リート)。技術関連不動産の所有、取得、開発または再開発、管理を行う。同社のポートフォリオはIT企業のインターネットゲートウェイのデータセンター、企業のデータセンター、技術系企業製造施設・オフィス。北米を中心にヨーロッパ、アジア計11カ国に131物件を所有。 |

| GDS: NASDAQ | GDSホールディングス GDS Holdings Ltd. Sponsored ADR Class A | 5.3% | 中国のITサービス持株会社。子会社を通じ、情報セキュリティー、リスク管理、クラウド・ホスティング、遠隔モニタリング、仮想化、災害復旧、データ保護など幅広いITサービスを提供する。同社の顧客にはインターネット企業、金融機関、テレコミュニケーション、ITサービス・プロバイダーなどを含む。 |

| NXT: ASX | ネクストディーシー Nextdc Limited | 4.3% | オーストラリアのデータセンターオペレーター。 2020年7月の時点で、同社はオーストラリア全土で11のデータセンターを運営。 |

| COR: NYSE | コアサイト・リアリティー CoreSite Realty Corporation | 4.3% | アメリカの不動産投資信託(REIT)。データセンターの開発、保有、運営。 十分かつ予備のある電源、先端冷却・セキュリティシステム、および密度の高いネットワーク相互接続ポイントを提供。 |

| CONE: NASDAQ | サイラスワン CyrusOne, Inc. | 4.0% | アメリカのデータセンター運営会社。企業クラスのデータセンターを所有、開発、運営する。データセンターは、充分な電源、冷却、電気通信システムが完備。また、キャリアニュートラルで通信キャリアなどに制約がないため、さまざまな通信キャリアへ相互に接続可能である。米国や英国、シンガポールの都市にあるデータセンター施設でサービスを提供する。 |

| SBAC: NASDAQ | SBAコミュニケーションズ SBA Communications Corp. Class A | 4.0% | アメリカの無線通信インフラ事業持株会社。子会社を通じて、無線通信タワー、屋上など無線通信用アンテナを支える構造物を所有、運営し、無線サービスプロバイダにアンテナ空間のリースを行う。またネットワーク設計、タワーやアンテナのための潜在的な場所の特定、無線装置の設置、試運転、保守などを手掛ける。 |

| 788: 香港 | 中国鉄塔(チャイナ・タワー・コーポレーション) China Tower Corp. Ltd. Class H | 3.8% | 中国の通信サービス 会社。通信塔の建設、通信塔の維持、関連施設の管理、およびその他のサービスの提供に従事する。中国全土で事業を展開。 |

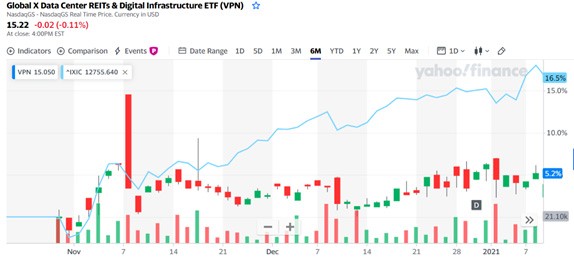

過去半年のVPNパフォーマンス

NASDAQ指数との比較