目次 ー Contents

原油~世界的なエネルギー需要への懸念から、原油は低水準で推移

9月3日(金曜日)のWTI原油(CRU)10限月は-0.70(-1.00%)、RBOBガソリン(MOG)10限月は-0.0095(-0.44%)の下落で引けた。

WTI原油とRBOBガソリン価格は、緩やかな損失となった。 金曜日に発表された米国の経済指標では、米国の雇用者数の伸びが予想を下回ったため、経済成長や燃料需要にとってマイナスとなった。ドル・インデックスが4週間ぶりの低水準に低下したため、原油の損失は限定的だった。金曜日に発表された世界の経済指標は予想よりも弱く、エネルギー需要と原油価格にはマイナスとなった。 米国の8月の非農業部門雇用者数は+23万5千人で、予想の+72万5千人よりも弱く、7ヶ月ぶりに増加幅が縮小した。 また、中国の8月のCaixinサービスPMIは、予想の52.0を下回る-8.2の46.7となり、16ヶ月ぶりの急激な縮小ペースとなった。 さらに、ユーロ圏の7月の小売売上高は予想外にも前月比2.3%減となり、変化なしという予想よりも弱かった。

原油にとっての支援要因は、米国メキシコ湾の原油生産がハリケーン・アイダから回復するペースが遅いことで、木曜日午後の時点でメキシコ湾の原油生産の90%がまだオフラインとなっていること。OPEC+は水曜日に、事前に合意した計画に沿って、原油生産量を40万B/D増加させることに合意した。 カルテルは580万B/Dの減産分の45%を回復させており、2022年9月まで残りの生産量を徐々に戻していく予定だ。

原油の弱気要因としては、ハリケーン「アイダ」によるメキシコ湾岸の製油所の閉鎖があり、閉鎖中の製油所では原油を処理できないため、米国の原油在庫に上昇圧力がかかる。 ハリケーンの影響により、米国全体の約12%に相当する約211万B/Dの精製能力が閉鎖または削減された。 Lipow Oil Associatesによると、ハリケーンの影響により、多くの製油所が4~6週間にわたって閉鎖される可能性があるとのことだ。原油にとってのマイナス要因は、OPEC8月の原油生産量が+29万B/Dの2,711万B/Dと16ヶ月ぶりの高水準となったことによるOPECの原油生産量の増加だ。また、世界中の石油タンカーに保管されている原油が増加することは、原油価格にとって弱材料となる。 ボルテッサは月曜日に、8月27日に終わった週に少なくとも7日間静止していたタンカーに保管されていた原油が、前年同期比+0.2%増の9365万バレルになったと発表した。

デルタ・コビッドの変種が広がると、規制が強化されて経済成長やエネルギー需要が抑制される可能性があるため、原油価格にはマイナスだ。 水曜日には、米国のコビットの新規感染者数の7日平均が167,680人となり、7-1/4ヶ月ぶりの高水準となった。 また、EUは月曜日、新たなCovid感染者が急増する中、米国からの不要不急の渡航を制限することを発表した。

水曜日に発表されたEIAの週報によると、(1)8月27日時点の米国の原油在庫は季節的に5年平均を-6.7%、(2)ガソリン在庫は5年平均を-1.9%、(3)留出油在庫は5年平均を-8.4%下回った。 8月27日に終了した週の米国の原油生産量は、前年同期比0.9%増の1,150万 B/Dとなり、2020年2月の過去最高記録である1,310万B/Dを160万B/D(12.1%)下回った。

ベーカー・ヒューズ社が金曜日に発表した、9月3日に終了した週の米国の石油リグの稼動数は、16リグ減の394リグとなり、16ヶ月ぶりの高水準である8月27日の410リグを緩やかに下回った。 昨年8月の15年ぶりの低水準である172基から大幅に増加しており、米国の原油生産量の増加を示している。

天然ガス~米国の天然ガス生産量の減少により天然ガス価格が上昇

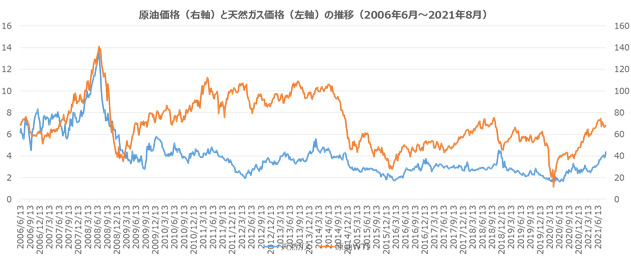

原油価格と天然ガス価格推移

天然ガス10限月(NGS)価格は、木曜日に付けた直近2年半の高値をわずかに下回り、緩やかな上昇となった。 米国の天然ガス生産量が減少し、冬のシーズンに向けて供給がさらにタイトになるとの懸念は、価格にとって強気の材料だ。 金曜日の正午現在、ハリケーン「アイダ」の影響で、米国メキシコ湾の海上ガス生産の89%が停止している。 金曜日の米国下層48地域のガス生産量は89.719bcfで、2ヶ月ぶりの低水準となった。 また、米国の気温が上昇し、エアコン使用量の増加に伴う電力会社の天然ガス需要が増加するとの見通しも、天然ガス価格のサポート要因となっている。 Maxar社は金曜日に、9月8日から12日にかけて、米国の西部および中部で平年を上回る気温が予想されると発表した。

Copernicus Climate Change Serviceが8月6日に発表したレポートによると、2021年7月は世界的に見ても過去3番目に暖かい7月で、2019年7月と2016年7月だけが暖かいとされている。 NOAAは、米国西部で続いている干ばつが10月まで続く可能性が高いと予測しており、これにより水力発電が削減され、電力会社のナトガス需要が高まるとしている。また、NOAAによると、米国の6月は127年間の記録の中で最も気温が高かったとのことだ。 今夏の米国内の天然ガス使用量の増加は、米国の天然ガス使用量が多い冬のシーズンを前に、米国の天然ガス供給を制限する可能性もある。

米国の天然ガス供給に対する海外からの需要はやや弱くなった。 BNEFによると、金曜日の米国のLNG輸出ターミナルへのガス流入量は、前年同期比0.2%減の10.9bcfだった。 4月18日には、米国のLNG輸出基地へのガス流入量が過去最高の119億2,100万bcfまで上昇した(2014年のデータ)。

最近の米国の気温が平年より高いため、米国の発電量が増加しており、電力会社の天然ガス需要に強気の見方をしている。 Edison Electric Instituteが水曜日に発表した8月28日に終了した週の米国の総発電量は、前年同期比+3.1%増の93,467GWh(ギガワット時)だった。 また、8月27日までの52週間の累計発電量は、前年同期比0.9%増の4,002,036GWhとなった。

国内の天然ガス需要の減少は、価格にとって弱材料となる。 BNEFのデータによると、金曜日の米国の低地48州の天然ガス消費量は、前年同期比14.7%減の58.9bcfだった。長期的な観点からは、水素の製造は天然ガスがほとんどであることから、水素利用が伸びてくれば、莫大な重要増加が見込まれる。水素の主な用途は、大型輸送機器(トラック・船舶)やデータセンターの発電機の燃料が想定され、ブルー水素の展開が鍵となる。欧州と違い、北米は莫大な天然ガスの埋蔵量があり、ブルー水素がゼロエミッションの大きなテーマとなる可能性がある。

BNEFのデータによると、金曜日の米国下層48地域のガス生産量は89.719bcfで、前年同期比0.9%増となった。木曜日に発表されたEIAの週間報告書によると、8月27日までの1週間で、米国の天然ガス在庫は20bcf増加して2,871bcfとなり、コンセンサスの25bcf、5年平均の53bcfを下回ったことから、価格にとっては強気の材料となった。 在庫は、前年同期比で16.9%減、5年平均では7.2%減と、非常にタイトな状況だ。

ベーカーヒューズ社が金曜日に発表した、9月3日に終了した週の米国の天然ガス掘削リグの稼動数は、5リグ増の102リグとなり、7月23日に記録した1.4年ぶりの高水準である104リグをわずかに下回り、2020年7月に記録した過去最低水準である68リグを大きく上回った(1987年以降のデータ)。

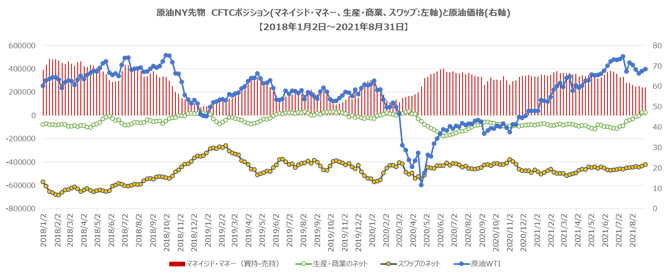

先物市場での各種参加者別のポジション報告(CFTC)

原油

分析

マネイジドマネーのポジションが減少傾向でしたが、この1か月は下げ止まっています。生産・商業筋(実需)のショートカバーはほぼ終了したようです。マネイジドマネー(ファンドやETF)への資金流入に気を付ける必要があります。

CFTCにおける原油先物ポジション

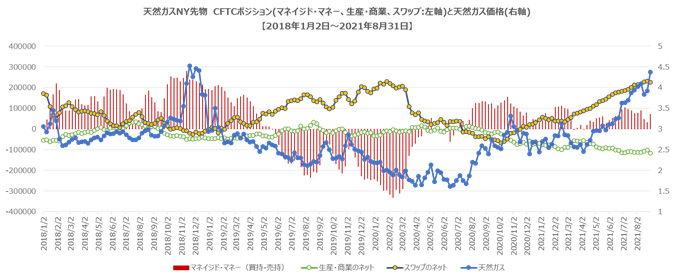

分析

天然ガス価格は18年の高値圏まで上昇してきました。原油相場がこのところ、調整した後、ハリケーンの影響で上昇していたのとは違った動きになっています。マネイジドマネーのポジションが減少傾向でしたが、この1週間で急激に上昇しました。生産・商業筋(実需)は、価格上昇時に少しですが、ショートを入れたようです。マネイジドマネー(ファンドやETF)への資金流入に気を付ける必要があります。生産者は引き続き上昇したところでは、ヘッジの売りを積み増してくると予想されます。