目次 ー Contents

半導体株「台湾TSMC」は半導体ファウンドリ・ビジネスの最先端をいく

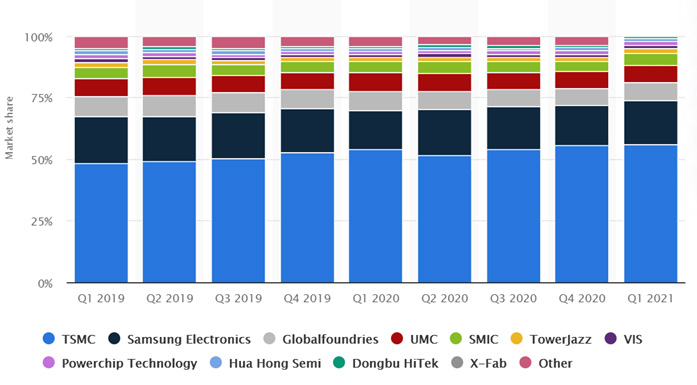

最新の半導体ファウンドリ・ビジネスのマーケットシェアは以下の図1の通りです。台湾のTSMCが圧倒的な存在となっています。

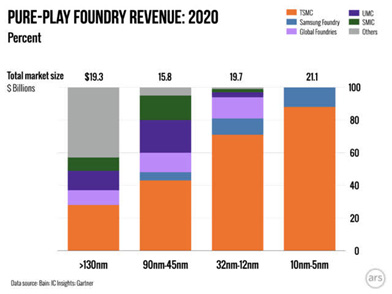

ファウンドリビジネスでは、最先端こそがお金になるので、これは非常に重要です。遅れているファウンドリ企業のマージンは最低レベルです。TSMC以外のファブメーカーは、いずれもあまり儲かっていません。TSMCの最大の強みは、市場の最先端に対応していることです。プロセスノード別のファウンドリメーカーのシェアは以下の図2を参照してください。

図1:最新の半導体ファウンドリ・ビジネスのマーケットシェア

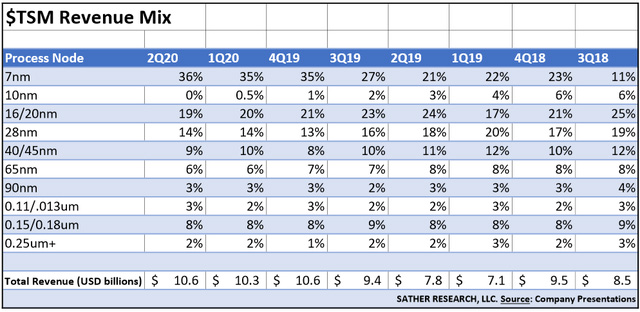

TSMCのプロセス別収益の推移

図2:加工プロセス別のマーケットシェア

最先端のプロセスには、プロセスドライバーとなる大量生産の顧客が必要です。TSMCにとって、それは現在アップルであり、まもなくアドバンスト・マイクロ・デバイセズ(AMD)にも拡大する可能性があります。残念ながら、大量生産のプロセスドライバーとなりうるアップル、AMD、サムスン(OTC:SSNLF)、クアルコム(QCOM)は、今後何年もTSMCの優良顧客であり続けるでしょう。例えば、アップル社は、毎年時計のように新しいiPhoneをリリースしているので、理想的なプロセスドライバーです。先端半導体の製造ではインテルも高い技術を持っていましたが、最先端の7nmプロセスでの量産化は達成されていません。

詳しくは後述しますが、将来ライバルとなるARM/NVIDIA連合のチップ製造を手掛けることになればTSMCにとってはさらに追い風となるでしょう。インテルにとってみれば、次世代のAI需要を満たす新しいプロセッサーを開発しなくては、生き残りが難しくなるかもしれません。

半導体ファウンドリ企業の2020年の業績

半導体業界のファウンドリ部門は、2020年に予想を上回る収益成長を遂げました。ほとんどのグローバルベンダーからの供給が逼迫していることから、2021年もこの勢いが続くと予想されます。

COVID-19による物流の課題や貿易摩擦によるウェハ予約の増加などの良好なマクロ環境に加え、5Gスマートフォンやゲーム機、クラウドサーバのAI/GPUなどの需要に対応するため、最先端ノード(7ナノメートルや5ナノメートル)への技術移行が加速しているようです。一方で、業界全体の新規生産能力増強は依然として合理的であり、第2グループのファウンドリベンダーは、新規工場建設・設備投資よりもチップ製造価格の引き上げを優先しています。

CounterPoint Research社の分析と調査に基づいた、2021年の世界のファウンドリ産業に関する4つの予測を紹介します。

2021年、再び前年比2桁の売上成長を達成。

2020年、ファウンドリ業界の売上高は約820億ドルに達し、前年比23%の成長を示しました。2020年のこの高いベースにもかかわらず、2021年も2桁の成長が続く。2021年には、前年比12%増の920億ドルになると予測しています。台湾の大手ファウンドリサービス企業であるTSMCは、2021年の売上高が前年比13%~16%増となり、業界を上回る業績を維持すると予想しています。

サムスンの公開情報との整合性を図るため、予想には、サムスン・ファウンドリの社内事業(LSI向け)を含めています。サムスン・ファウンドリは、QualcommやNvidiaなどの外部顧客からの受注増に牽引され、2021年の売上高は前年比20%増になると予想しています。

業界全体では、2021年の二桁成長は、これまでのサイクルではほとんど見られなかった、出荷量の増加と価格(ASP)の上昇の両方で構成されています。特に、2020年後半から供給不足が指摘されている8インチ・ファウンドリは、2021年にウェハ平均価格を10%引き上げるよう一部のサプライヤーを説得する触媒の役割を果たしています。

7/5nmでは、より多くのEUVレイヤーを採用することで、大幅なランプアップを実現

TSMCとサムスンの両社は、2019年と2020年に生産性を高める(生産効率、歩留まり上昇)作業を行い、EUV対応ノード(7ナノメートルと5ナノメートル、7/5nm)の生産立ち上げを加速しているため、業界平均の成長率を上回るだろう。EUV(極端紫外線リソグラフィー)の採用は、ムーアの法則を拡張してチップのトランジスタ密度を一貫して高め、5GスマートフォンとHPC(ハイパフォーマンス・コンピューティング)アプリケーションの両方の開発を可能にする重要な要素です。

5nm

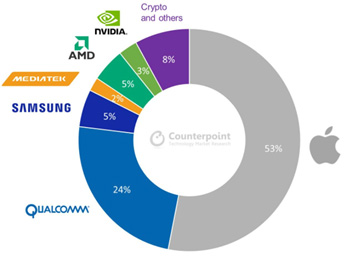

TSMCは2020年第1四半期から5nmの量産を開始し、6~9ヶ月後にはサムスンがそれに続きました。昨年、インテルの7nmに相当するノードの生産が再び延期されたため、5nmは両ファウンドリにとってEUVノードとして完全に採用されたと考えられます。試算によると、2020年には1%未満だった5nmのウェハ総出荷量が、2021年には世界のファウンドリ業界における12インチウェハの5%を占めるようになります。今年の5nmの顧客(TSMCへの全注文)は、iPhone用(A14/A15)と新発売の「Apple Silicon」の両方を含めて、Appleがトップです(図表1参照)。クアルコムは、iPhone 13に同社のX60モデムが採用される可能性があるため、2番目に大きな5nmの顧客となるでしょう。TSMCは、2021年に5nmで100億ドルの収益を上げると予想されています。サムスン・ファウンドリ社も、自社製(Exynos)のSoCやQualcommなど、5nmの受注獲得により好調に推移すると思われます。当社の見解では、2021年にはTSMCとサムスンの稼働率は平均90%に達し、5Gスマートフォンのフラッグシップモデルの強化によるアップサイドが期待されます。

図1:5ナノメーター・チップの顧客2021年

7nm

5nmとは異なり、80%以上のチップがスマートフォンに使用されています。7nmのアプリケーションは、AI/GPU、CPU、ネットワーク、自動車用プロセッサなどに多様化しています。TSMCは、7nmファミリーとして、7nm(DUVのみ)、7nm plus(EUVあり)、6nm(EUVあり)を揃え、サムスンは、7nm/6nmを導入し、両方ともEUV生産を採用しています。

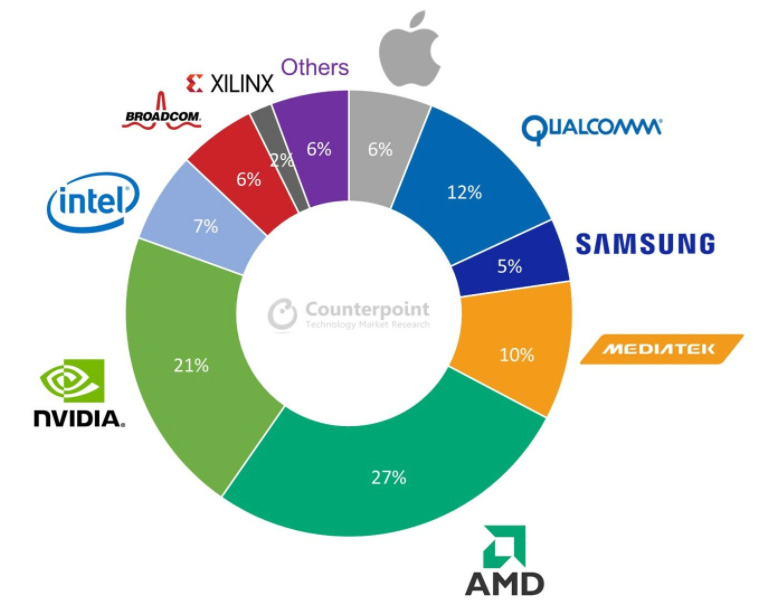

当社の試算では、2021年の世界のファウンドリ業界では、12インチウェーハのうち、7nmの総出荷量が11%を占めることになります。この中で、スマートフォンは35%のウェハしか消費せず(図表2参照)、大半はAMD(7nmの出荷量の27%)とNvidia(21%)に出荷されることになります。ゲーム機、クラウドサーバ/AIプロセッサ、主流の5Gスマートフォンなどの需要が高まることを考慮すると、7nmのキャパシティは2021年全体を通して非常にタイトになり、当社の計算によると平均稼働率は95~100%となります。そのため、暗号マイニングASICやARMベースのプロセッサー(サーバーや自動車)などの新たな需要に対して、チップセットベンダーやOEMメーカーは、近い将来、追加のキャパシティを確保することが難しくなると考えられます。

図2:7ナノメーター(N7,N7+,N6)・チップの顧客

チップ在庫は年間を通じて高水準が常態化

ファウンドリ業界はICメモリー業界に比べて周期性が低いとはいえ、我々は在庫水準を成長予測の大きな要因の一つと考えている。しかし、COVID-19や世界的な貿易摩擦が続く限り、2021年、あるいは2022年初頭の予想をリセットする必要があります。世界のOEMメーカーとそのICベンダーは、余分なレベルの部品を準備することを厭わない。部品サプライチェーンによれば、チャネルにおける一部の標準的なICの調達リードタイムは、2020年後半から26週(6ヶ月)以上に長くなっています。言い換えれば、成熟したノードにおけるダブルブッキングパターンの上昇波は、TSMCだけでなく、第2層のファウンドリベンダーにもより深刻に現れるかもしれません。

2020年第3四半期末までに、世界の主要なICファブレス企業の財務報告書によると、2016年以降の業界平均の70日に対して、在庫は約79日となっていました。AMD、Nvidia、Qualcomm、あるいはDialog Semi(アナログIC)のような中小企業の最近のコメントを見ると、2021年の見通しは、5Gスマートフォン、WFHデバイス、クラウドサーバーへの支出など、総じて明るいものになっています。この勢いが高い在庫水準を支えています。サプライチェーンの混乱という懸念が続く限り、チップベンダーは2020年第4四半期から高水準の在庫を維持するだろう。これは、ファウンドリの顧客が下半期のキャパシティリスクを回避するために、早めにウェハを発注することを選択するからである。業界の在庫は、今年半ばにピークを迎えると予想しています。

IDM株の獲得によるアップサイドを考慮すると、資本集約度も高い水準を維持する。

TSMCの2021年の資本支出(Capex)は、TSMCが2021年に過去最高(300億ドル:1月発表時は250~280億ドル)となると4月15日に発表しています。2021年の売上高成長率のガイダンスを20%に上方修正しています。ハイパフォーマンス・コンピューティング(HPC)デバイスや5Gアプリケーションなどのハイエンド技術プロセスに対する今後数年間の世界的な強い需要に基づいて改訂された新しい設備投資計画です。計画している設備投資の80%を最先端の3ナノメートルおよび5ナノメートルプロセスの開発に、10%をハイエンドの集積回路パッケージングおよびテストサービス、フォトマスク技術に、残りの10%を特殊なプロセスに割り当てるとのことです。TSMCの20%という成長率は、メモリチップ分野を除く世界の半導体産業で予想される12%の売上増を上回り、また世界の純ウェハ・ファウンドリ事業で予想される16%の売上増をも上回ります。

今後数年間はASMLのEUVやDUVシステムの供給に問題が生じることはないとしています。

インテルは、長期的な生き残りをかけて、近々CPUのアウトソーシングに乗り出すとの予測もあります。TSMCとサムソンは、このチャンスに備えて、今年中に5nm/3nmの生産能力の拡大を開始する可能性があります。チップメーカーの将来の収益成長の信頼性を示す指標である売上高設備投資比率は、2021年にピークレベルを維持し、TSMCでは40%、サムソン・ファウンドリでは70%になると思われます。先に述べたエンドアプリケーションの旺盛な需要とは別に、収益性を追求するグローバルなICベンダーにとっては、IDMアウトソーシングの動きが加速しています。TSMCでは、インテルだけでなく、ソニーのCIS(48MP)やルネサスのMPU(28nm)など、日本の顧客からの受注が2021年後半に増加する可能性が高いと言います。

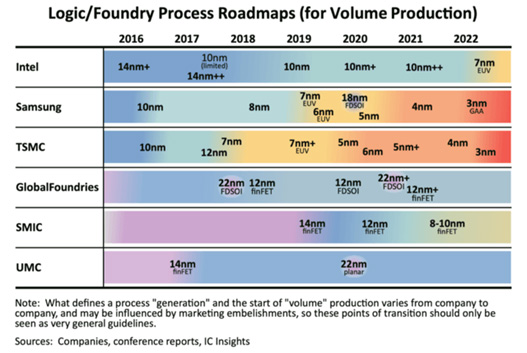

各社の最先端製造プロセスのロードマップ

インテルが提案している設備投資額は約200億ドルで、アリゾナ州に2つの新工場を建設したとしても、TSMCの2021年の設備投資額300億ドルに比べて見劣りします。

IFSを実現するための半導体製造装置の稼働率が懸念されます。半導体装置メーカーの膨大な受注残を考えると、またTSMCがすでにアリゾナ工場と設備投資計画を発表していることを考えると、インテルがTSMCと工場のタイムラインで競争できるとは考えにくくなっています。TSMCは、インテルよりも先に、5nm以上の最先端のファブを米国内に設置する可能性があります。国家安全保障やアジアのサプライチェーンが懸念されるほど、顧客はTSMCのアリゾナ工場に集まってくるでしょう。初期の、そして現在進行中の「国家安全保障」上の需要の多くは、TSMCのアリゾナ工場で満たされることになるでしょう。インテルが競争力のあるファブを用意する頃には、「着飾ってどこにも行かない」という状況になっているかもしれません。

最後に、ファウンドリ・サービス・プロバイダになるために必要な文化は、インテルには存在しません。時間をかければ確かに浸透させることはできますが、導入して優れたものにするには相当な時間がかかるでしょう。

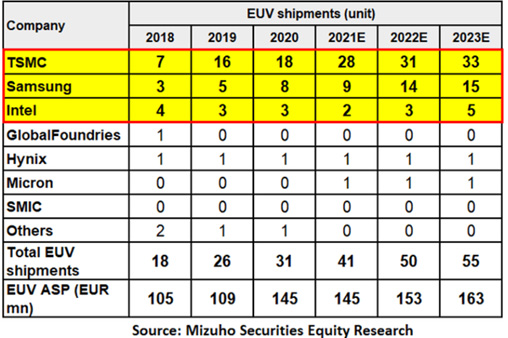

ASMLのEUV出荷量予測

ここで問題となってくるのが、最先端の製造装置技術のなかでリソグラフィー装置の確保という点です。TSMCは装置の調達には問題ないと言っていますが、最先端のリソグラフィー装置を製造できるのは、オランダのASMLしかないという点です。

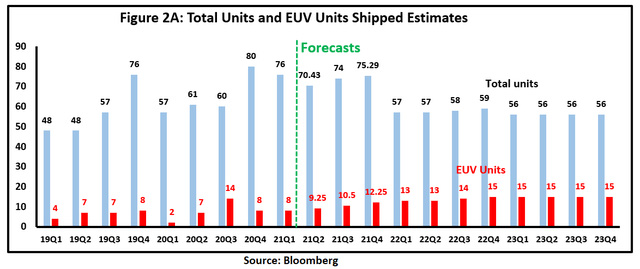

この10年間、ASMLは事実上、唯一のEUV装置のサプライヤーとなっています。リソグラフィ分野におけるASMLの市場シェアは80~89%(欧州では100%)を超えています。総出荷台数は1年前の57台から76台(2021年第1四半期)に増加しています。ASMLはEUVのASPを1台あたり1億4,000万ドル(2021年第1四半期)から1億8,000万ドルに引き上げながらも、2023年までに四半期あたり15台(8台から)を出荷することができるかもしれません。

ASMLのEUV出荷量予測

最先端のEUVは年間50~60台しか出荷できないということです。TSMCだけでなく、韓国のDRAM製造大手のサムソン電子やSKハイニクスもASMLに発注したとのことです。さらにインテルは次世代の新工場ではEUV装置を導入すると発表しており、さらに注文がASMLに殺到することになります。みずほ証券のレポートによると、ASMLの出荷先のほとんどがTSMCです。

ASMLの顧客別出荷予想

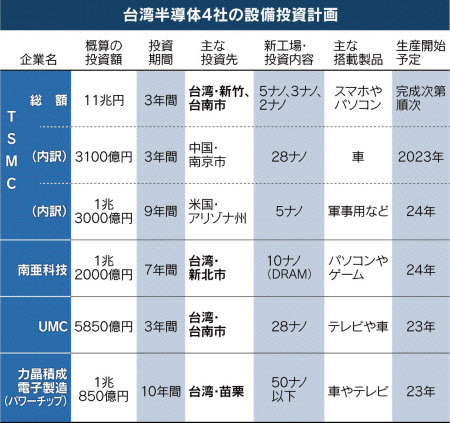

台湾主要4社が4月末までに公表した今後数年間の投資計画をみると、投資額の合計は過去最高の約14兆円に達するが、海外での投資はごく一部。TSMCが建設に着手した米アリゾナ州の新工場、中国・南京市の既存工場の生産能力増強にそれぞれ約1兆3000億円と約3100億円を充てるが、わずか2件だ。

半導体メモリー大手のDRAMに強い南亜科技(ナンヤ・テクノロジー)、半導体受託生産世界3位の聯華電子(UMC)、力晶科技(パワーチップ)傘下の力晶積成電子製造の3社の計3兆円近い投資も、いずれもすべて台湾で実施される。

ロジック部門での勝者必衰の動向

データセンター(HPCマーケット)やコンピュータ向けのCPUはこれまで、インテルのCPUをベースにしたx86という技術をベースに発展してきました。この先、データセンターで利用の急拡大が見込まれるAI向けのCPUは、画像処理で現在圧倒的に強いNVIDIA社のテクノロジーをベースとしたARM社設計のNPUにとって代わると言われています。ARK Invest社では、2025年にはARMが開発者向けPCのマーケットリーダーとなり、2030年にはx86アーキテクチャはほとんど使われなくなるだろうと予想しています。

世界最大のパブリッククラウドプロバイダーであるアマゾン(AMZN)は、64ビットのARM Neoverseコアを使用したARMベースのGraviton CPUをすでに独自に設計しています。処理能力と電力効率の両方を重視する設計分野であることを考えると、これはARMにとって大きな勝利です(データセンターでは電気代が設計上の重要な考慮事項となります)。また、クラウドコンピューティングは、今後も非常に大きな成長市場であることは明らかです。

TMSCの7nm N7プロセスで製造されたNvidia(NVDA)の最新鋭GPU「Tensor A100」。チップのトランジスタ数は542億個で、ダイサイズは826平方mmです。また、ARMベースのCPUオプションも開発中です。

Google社(GOOG)も、AI用のSycamoreプロセッサ、機械学習(ML)を高速化するCoralラインのプロセッサ、Pixelスマートフォンやエッジコンピューティング用の自社製プロセッサなどを設計しています。

アップルは自社のパソコン、アイフォン向けに自社設計のチップを利用し始めています。これまでの様にインテル製のチップにとってかわると予想されます。アップルのチップはTSMCの最先端5ナノメートル製造ラインで製造されています。

TSMCへの株式投資の判断

2020-21年のファウンドリ業界のアップサイクルには、複数の循環的および構造的なポジティブ・ドライバーが含まれており、これはハイテク・バブル期(1998-2000年)以来のことである。2021年の二桁成長を支えるのは、自動車をはじめとするほとんどのサブセクターからの需要増である。さらに、IDMアウトソーシングを加味すると、2022-23年には市場規模が1,000億ドルを超えると予想しています。

インテルなど競合ファウンドリがこれらの問題やその他の問題が解決されるまでには、何年もかかるでしょうし、その時にはTSMCはさらに強力なプレーヤーになっているでしょう。2022年にはTSMCのシェアが60%を超え、2024年には70%になる可能性があると考えています。そうなれば、TSMCは半導体業界の “巨大巨人 “となります。この規模になると、次の根本的な技術革新が起こるまでは、誰もTSMCに勝つことはできないだろうと予測されています。

そう考えると、先端半導体の製造は、TSMCを中心に回っていくとしか考えられません。その恩恵を受けるのは、TSMCに製造装置を納入している企業ということになります。

TSMCへの大手製造装置納入企業

https://pr.tsmc.com/japanese/news/2762

2020年優良納入業者15社

TSMCへの大手製造装置納入企業株を買える日本の証券会社

TSMCへの大手製造装置納入企業株を買える日本の証券会社も一覧にまとめました。

| 納入・納品企業名 | ティッカー | 装置・材料の種類 | SBI | 楽天 | マネックス |

| アプライド・マテリアル | AMAT:NASDAQ | 製造装置(前工程) | 有り | 有り | 有り |

| 旭化成 | 3407:東証 | 樹脂材料 | 有り | 有り | 有り |

| ASML | ASML:NASDAQ | 製造装置(リソグラフィー) | 有り | 有り | 有り |

| Chang Chun Petrochemical | 1764:台湾 | 洗浄、樹脂 | なし | なし | なし |

| ディスコ | 6146:東証 | 製造装置(後工程)チップ切断 | 有り | 有り | 有り |

| IBM | IBM:NYSE | オートメイション | 有り | 有り | 有り |

| ラム・リサーチ | LRCX: NASDAQ | 製造装置(前工程) | 有り | 有り | 有り |

| スクリーン | 7735:東証 | 製造装置(洗浄) | 有り | 有り | 有り |

| 信越化学工業 | 4063:東証 | シリコンウェーファ | 有り | 有り | 有り |

| SUMCO | 3436:東証 | シリコンウェーファ | 有り | 有り | 有り |

| 住友重工 | 6302:東証 | 製造装置(前工程:イオン注入) | 有り | 有り | 有り |

| 台湾プリチック | 台湾:未上場 | 新工場建設 | なし | なし | なし |

| Technoprobe S.P.A | イタリア未上場 | 検査装置(プルーブカード) | なし | なし | なし |

| 東京エレクトロン | 8035:東証 | 製造装置(前工程) | 有り | 有り | 有り |

| ユナイテッド・インテグレイテッド・サービス | 2404:台湾 | 新工場建設 | なし | なし | なし |

| TSMC | TSM:NYSE | 半導体ファウンドリ | 有り | 有り | 有り |

| サムソン電子 | 5930:韓国 | 半導体ファウンドリ、メモリー | 有り | なし | なし |

TSMCの株価推移

半導体ファウンドリ企業の紹介

台湾セミコンダクター(TSM)

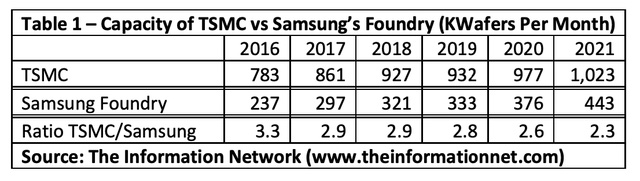

- TSMCの生産能力はサムスンの2.3倍、売上高では2.5倍の優位性があります。

- TSMCの生産能力は、7nmノードではサムスンの3.5倍、5nmノードでは4倍となっている。

- サムスンは大規模な設備投資を行っても生産能力の差を縮めることはできませんが、先進的なロジックアーキテクチャを用いて技術の差を縮めています。

サムスンの顧客数が少ないのは、生産能力の60%がスマートフォン用のIC、主にExynosプロセッサの生産に費やされているためです。

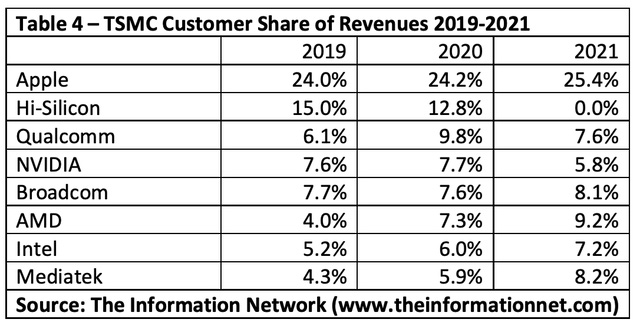

460社以上の顧客を持つTSMCの主要顧客は、Apple(AAPL)、Broadcom(AVG)、HiSilicon、AMD(AMD)、MediaTek(OTCPK:MDTKF)、NVIDIA(NVDA)、Qualcomm(QCOM)、Intel(INTC)など、世界のトップファブレス企業である。

表4は、これらの企業と、2019~2021年のTSMCの収益に占める割合を示している。

サムソン電子

2020年11月16日付のBloombergの記事によると、サムスン電子(5930:韓国)は、業界トップの台湾積体電路製造(TSM)との差を早ければ2022年に縮めるために、外部顧客向けのシリコン製造を含む次世代チップ事業に1160億ドルを投じる計画だという。

サムスンの戦略は2つある。

- 2022年後半にTSMCに匹敵する3nmチップを大量生産すること。

- 3nmラインにTSMCのFinFET構造ではなく、より高度なゲート・オール・ラウンド(以下GAA)技術を採用する。

GAAは、チャネル間の電流の流れをより正確に制御し、チップ面積を縮小し、消費電力を低減することができるため、トランジスタの性能を制御する上で大きなメリットがあります。

大電流化には複数のフィンを横に並べる必要があるFinFETとは異なり、GAAトランジスタでは、数枚のナノシートを縦に重ね、ゲート材料をチャネルに巻きつけることで通電容量を高めている。

サムスンは、このGAAプロセスにより、7nm技術と比較してチップ面積を45%削減し、消費電力を50%削減し、総合的に35%の性能向上を実現することができると主張しています。

IEEE International Solid-State Circuits Conference(ISSCC)において、サムスンのエンジニアは、3nm GAE MBCFETチップの製造に関する詳細を発表しました。サムスンは、従来のGAAFETプロセスでは、3層のナノワイヤを用いてトランジスタを構成しており、ゲートは比較的薄いと述べています。また、サムスンのMBCFETチッププロセスでは、ナノシートを用いてトランジスタを構成します。現在、サムスンはMBCFETの商標を登録している。サムスンは、どちらの方式でも3nmを実現できるとしている。

サムスンのメモリ部門を除いた両社の現在および将来の能力を、技術、容量、設備投資の観点から探り、サムスンが7nm以下のノードで本当に差を縮めることができるかどうかを考えてみたい。

トータルキャパシティ

問題となるのは、2021年に300億ドルという記録的な投資を行い、技術と生産能力の最先端を維持しているTSMCが支配する市場で、サムスンが大きなシェアを獲得できるかどうかです。

表1は、TSMCとサムスンのファウンドリ部門の全ノードの総生産能力を示しています。良い面としては、TSMCの容量のその比率は、2016年の3.3倍から2021年には2.3倍に下がっています。

設備投資

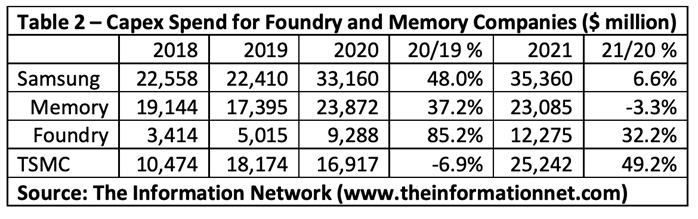

表1のデータによると、TSMCは容量の面でサムスンを大きく引き離しているが、その差はわずかに縮まっている。その理由の1つはサムスンによる設備投資の増加で、表2に示すように、同社はファウンドリの設備投資額を2020年に前年比85%増とし、2021年にはさらに32%増を計画している。これに対してTSMCは、2020年の設備投資額の変化はマイナス7%だが、2021年には49%の増加を予定している。

7nm以下のノードのキャパシティ

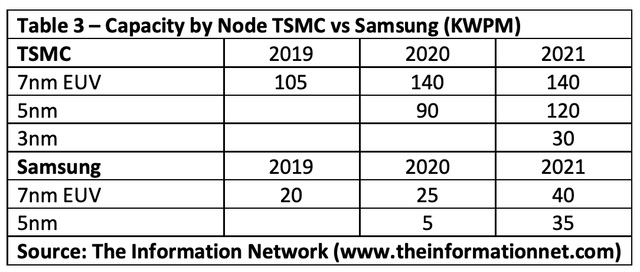

表3は、TSMCとサムスンの7nm以下のノードのキャパシティノードを示している。TSMCの7nmノードのキャパシティは、2019年と2020年は約5~6倍、2021年は3.5倍と予測されている。5nmノードでは、TSMCのキャパシティは約4倍である。

5nmと3nmのキャパシティの限界を補うために、サムスンはロジックアーキテクチャを進化させる動きをしているが、これについては前回説明したので、図表1を参照してほしい。

サムスンはTSMCに1世代遅れており、5nmと3nmでもそのリードを維持すると予想されます。TSMCがサムスンよりも1世代リードするきっかけとなったのは、EUVシステムを使ったASMLの導入ギャップでした。2020年までに購入したEUV露光装置は、サムスン電子が合計25台、TSMCが約50台となっています。

短期的には、このギャップを維持するためのいくつかの緩和要因があります。ASMLはEUV装置を年間約50台しか生産していない。

ASMLには、SK Hynix (OTC:HXSCL)、Intel、Micron Technology (MU)、そして場合によってはSMIC (OTCQX:SMICY)など、割り当てるべきシステムの顧客が他にもいる。

サムスンはまた、DRAM部門のEUV購入のための設備投資費用を割り当てる必要があります。サムスンはTSMCのような純粋なファウンドリではないため、7nm以下の生産量の少なくとも50%はスマートフォン向けの社内使用に割り当てられており、EUVシステムの不足により生産能力の拡大が妨げられるため、顧客ベースが制限されることになります。

サムスンは3nmでGAAやMBCFETなどの先進的なロジックアーキテクチャに移行することで、技術的なギャップを徐々に縮めていくでしょう。GAA は、消費電力が 50% 低下し、全体的な性能が 35% 向上するため、キャパシティに余裕があれば、顧客が サムスン に移行するきっかけとなるでしょう。しかし、キャパシティギャップは残るでしょう。

サムスンについては、その顧客層をTSMCと比較するのはやや誤解を招く恐れがあります。2020年、サムスンはファウンドリの生産量の60%を、主に同社のスマートフォン向けのExynosチップを中心とした社内用に使用しました。残りのキャパシティは、非キャパシティの顧客であるQualcomm(20%)と、残りの20%をNvidia、IBM(アイビーエム)、Intel(インテル)で分けています。2021年にサムスンがサブ7nmの生産量を増やすと、キャプティブ消費は減少し、おそらく50%になるでしょう。

TSMC株が買える証券会社は?

楽天証券、SBI証券、DMM株であれば、TSMC株をNYSE外国株式で購入することができます。