2020年12月のFOMC後の会見で、パウエル議長は、最近の株式市場について問われたとき、長期金利が下がっているので、株式市場のリスクプレミアムで見たとき割高感は金融市場にとって脅威を感じていないと発言しました。1999年のITバブル期と同じくらいPERは上昇しています。一部に心配ばかりしているエコノミストや株式アナリストがいますが、心配ないよとFRBがGOサインを出したと私は感じました。

FRBは株式市場のバリュエーションを見る際、FEDモデルといわれる評価方法を使っているようです。一度FEDモデルとは何かについてまとめてみたいと思います。

目次 ー Contents

FEDモデルとは

FEDモデルは、21世紀の初めに、ウォールストリートの株式アナリストや金融メディアが使用する株式評価手法として登場しました。 FEDモデルは、株式利回りと債券利回りを比較します。 支持者は、ほとんどの場合、人気の理由として次の3つの属性を挙げています。

- それは単純(シンプル)

- それは経験的証拠に裏打ちされている

- それは金融理論に裏打ちされている

ここでは、FEDモデルの背後にある基本的な概念、つまり、どのように機能し、どのように開発されたかを検証します。また、その成功と理論的な健全性への課題についても概説します。

FEDモデルの評価方法とは?

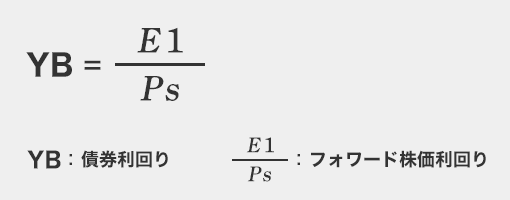

FEDモデルは、株式市場の先渡し(フォワード)収益利回り(通常はS&P 500インデックスを使用)と10年米国債の満期利回り(YTM)との関係を認識する評価方法です。

株式の利回りは、今後12か月間の予想収益を現在の株価で割ったものであり、ここでは(E1 / PS)として表されます。この方程式は、おなじみのフォワードP / E比の逆数ですが、同じ利回り形式で表示される場合、債券利回り(YB)と同じ概念、つまり投資収益率の概念で表されます。

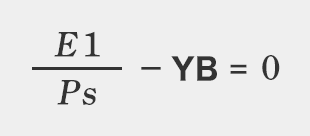

FEDモデルの支持者の中には、利回りの関係が時間とともに変化すると考える人もいるため、各期間の利回り比較の平均を使用します。より一般的な方法は、関係が特定のゼロの値に固定される方法です。この手法は、関係が厳密に平等であることを意味するため、FEDモデルの厳密な形式と呼ばれます。

厳密な形式では、この関係は、先物株式利回りが債券利回りと等しくなるようなものです。

これから2つの結論を引き出すことができます。

先物株式利回りの差は0に等しい。

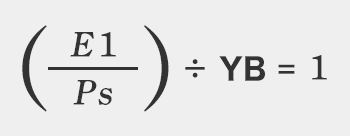

あるいは、先物株式利回りを債券利回りで割った比率は1に等しい。

モデルの背後にある前提は、債券と株式が競合する投資商品であるということです。これらの商品間の相対価格が市場で変化するにつれて、投資家は常に投資商品間の選択を行っています。

Fed Model(FED)の起源

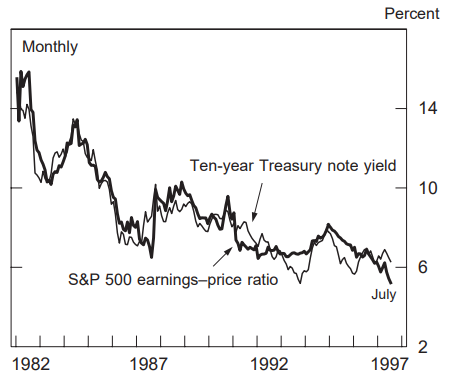

Fed Model(FED)という名前は、1990年代後半にウォール街の専門家によって提唱されるようになりましたが、このシステムは連邦準備制度理事会(FRB)によって正式に承認されていません。 1997年7月22日、FRBのハンフリーホーキンスレポートは、1982年から1997年までのS&P500の長期国債利回りとフォワード収益利回りの密接な関係のグラフを紹介されました。

表1:株式評価(S&P500フォワード収益利回り)と長期金利(10年米国債金利)の関係

注:利益と価格比は、I/B/E/Sインターナショナル社まとめによる今後12ヶ月間の利益コンセンサスの見積もりに基づいています。 すべての測定値は、月半ばの価格を反映しています。

出所:https://www.federalreserve.gov/boarddocs/hh/1997/july/FullReport.pdf

その後まもなく、1997年と1999年に、当時Deutsche Morgan GrenfellにいたEdward Yardeniが、この債券利回りと株式利回りの関係をさらに分析するいくつかの調査レポートを発表しました。彼はその関係をFRBの株式評価モデルと名付け、その名称に固執しました。

このタイプの分析の元々の使用法は不明ですが、Yardiniがこのアイデアについてのマーケティングを開始するずっと前から、FRBがそれをグラフ化し、債券利回りと株式利回りの比較が実際に使用されてきました。たとえば、I/B/E/Sは、1980年代半ば以降、S&P500と10年国債のフォワード収益利回りを公表しています。

その単純さを考えると、このタイプの分析はおそらくその前のある時期にも使用されていました。 2005年3月の論文「市場の株価収益率:株式のリターン、収益、平均回帰」で、ロバート・ウェイガンドとロバート・アイアンズは、マイロン・ゴードンが1959年の独創的な論文「配当、収益、株価」で配当割引モデルについて説明した直後、経験的証拠は投資家が1960年代にFRBモデルを使い始めたことを示唆しているとコメントしました。

FEDモデルの使用

FEDモデルは、各資産の期待収益指標(債券の場合はYTM、株式の場合はE1 / PS)を比較することにより、株式から得られるよりリスクの高いキャッシュフローに支払われる価格が適切かどうかを評価しています。

この分析は通常、2つの期待収益の差を調べることによって行われます。 (E1 / PS)-YB間のスプレッドの値は、2つの資産間の誤った価格設定の大きさを示します。一般に、スプレッドが大きいほど、債券に比べて株式は安くなり、逆もまた同様です。このバリュエーションは、債券利回りの低下が収益利回りの低下を決定し、最終的に株価が上昇することを示唆しています。つまり、債券利回りが株式利回りを下回る場合、PSは任意のE1に対して上昇するはずです。

時々、金融市場の専門家は、FEDモデル(または金利)に従い株式が過小評価されていると不注意に(または無意識に)主張します。これはこれで本当のことですが、株価が上がることを意味するので不注意です。株式利回りと債券利回りの比較の正しい解釈は、株式が安いかまたは高いかであるということではなく、株式が債券に比べて安いかまたは高いかであるということです。

株式は、平均的な長期リターンを下回るリターンを提供するために高い価格で価格が設定されている可能性がありますが、債券は、平均的な長期リターンをはるかに下回るリターンを提供するためにさらに高い価格で価格設定されています。株価が現在の水準から下がっている間、連邦政府のモデルによれば、株価が継続的に過小評価される可能性があります。

FEDモデルの観察上の課題

FEDモデルへの反論は、経験的、観察的証拠、および理論的欠点の両方に基づいています。そもそも、株式と長期債の利回りは1960年代以降は相関しているように見えますが、1960年代以前は相関していないようです。

また、FEDモデルの計算方法に統計的な問題がある可能性があります。もともと、統計分析は通常の最小2乗回帰※1を使用して行われていましたが、債券と株式の利回りは統合されているように見える場合があり、統計分析の別の方法が必要になります。

ハビエル・エストラーダは2006年に「FEDモデル:悪い、悪い、そして醜い」という論文を書き、より適切な共和分方法論※2を使用して経験的証拠を調べました。彼の結論は、FEDモデルは当初考えられていたほど優れたツールではない可能性があることを示唆しています。

※1:最小2乗回帰とは、誤差を伴う測定値の処理において、その誤差の二乗の和を最小にすることで、最も確からしい関係式を求める方法です。

2つの変数のデータの間の散布図で見た場合、もっともふさわしい直線を示すよう、残差の二乗和を最小とするような関係を表すことです。このように直線回帰分析を行うことや対数曲線を利用した分析をする方法もあります。

※2:共和分方法論とは、時系列変数の集まりはしばしば確率的にしろ非確率的にしろトレンドを持つという共和分という統計的性質を利用した分析手法のことです。

FEDモデルの理論上の課題

FEDモデルの反対派も、その理論的健全性に興味深く有効な課題を提起しています。 YBは債券の内部収益率(IRR)であり、債券の期待収益率を正確に表すため、株式利回りと債券利回りの比較に懸念が生じます。 IRRは、債券の存続期間中に支払われたすべてのクーポンがYBで再投資されることを前提としているのに対し、E1 / PSは必ずしも株式のIRRであるとは限らず、必ずしも期待収益率を表すとは限りません。

さらに、E1 / PSは実際の(インフレ調整済み)期待収益率であり、YBは名目(未調整)の収益率です。この違いにより、期待収益の比較が崩れます。

反対派は、インフレは債券と同じように株式に影響を与えないと主張しています。インフレは通常、収益を通じて株式保有者に渡されると想定されていますが、債券保有者へのクーポンは固定されています。したがって、インフレによって債券利回りが上昇しても、この割引率の上昇を相殺する分だけ収益が上昇するため、PSは影響を受けません。つまり、E1 / PSは実際の期待収益であり、YBは名目上の期待収益です。したがって、高インフレの期間では、FEDモデルは誤って高い株価を主張し、株価を押し下げます。また、低インフレの期間では、FEDモデルは誤って低い株価を主張し、株価を上昇させます。

上記の状況はインフレのイリュージョン(幻想)と呼ばれ、フランコ・モディリアーニとリチャード・A・コーンは1979年の論文「インフレ、合理的評価、そして市場」で発表しました。残念ながら、インフレの幻想は、企業収益を扱うときのように簡単に示すことはできません。いくつかの研究は、かなりのインフレが収益につながることを示していますが、他の研究はその反対を示しています。

FEDモデルは投資ツールとして有効なのか?

FEDモデルは、効果的な投資ツールである場合とそうでない場合があります。ただし、確かなことが1つあります。投資家がインフレを収益に転嫁する株式の実物資産を検討する場合、FEDモデルに基づいて論理的に資本を投資することはできません。

出所:Investopediaより翻訳

ヤルデニ・リサーチ社による株価分析

上記のなかにも紹介があった、ヤルデニ氏はヤルデニ・リサーチ社から定期的に彼の提唱する株式分析を発表しています。下記リンクが、2020年12月17日発表の最新のレポートです。

https://www.yardeni.com/pub/valuationfed.pdf

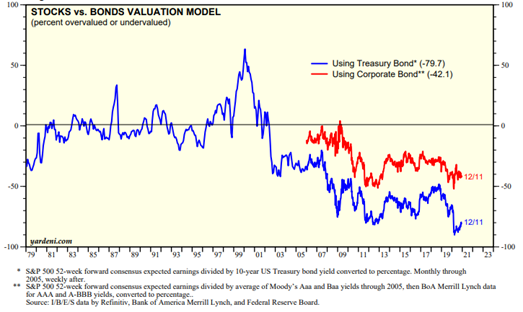

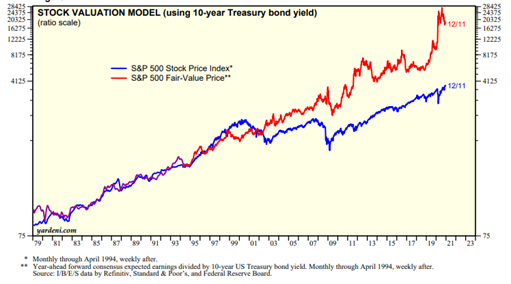

表2:株価と債券(10年国債及び社債)の割高・割安比較

表3:株式指数(S&P500)の理論価格と実際の指数

ヤルデニ・リサーチの資料によると、2020年11月のデータですが、株式はまだまだ割安との主張のようです。

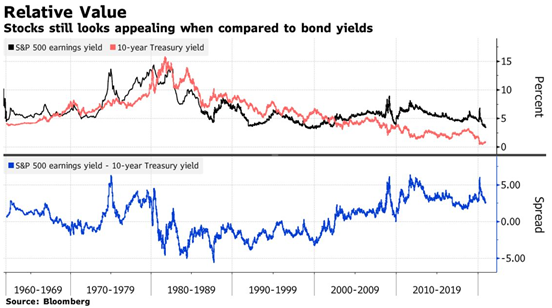

表4:ブルームバーグの記事に載っていたS&P500指数のP/E推移のグラフ

表5:同様に、ブルームバーグの記事にあった債券利回りと株価収益率のグラフ、比率比較推移