目次 ー Contents

米国株式市場の動向

2022年1月21日(金)までの1週間は、米国国債金利の上昇により、ハイテク株のバリュエーション見直しからハイテク株を中心に幅広く下落しました。木曜日引け後に発表されたネットフリックス(NFLX)は、4四半期の数字は良かったものの、第1四半期のストリーミング有料会員数が250万人と予想され、コンセンサスの626万人を大きく下回ったため、金曜日は-21%以上下落し、S&P500およびナスダック100の下落率トップとなりました。Netflixの急落は、ストリーミングビデオ業界の他の銘柄にも重荷となり、Disney(DIS)は-6%以上の下落でダウ工業株の下落率トップ、Roku(ROKU)は-8%以上の下落で引けました。また、決算が始まった金融株の決算内容も期待はずれがあり金融セクターも大きく下げました。

先週の金曜日比で、S&P 500 Index は-5.7%、Dow Jones Industrials Index は-4.6%、Nasdaq 100 Index は-7.5%の下落で取引を終えました。年初来では、S&P 500 Index は-6.4%、Dow Jones Industrials Index は-4.7%、Nasdaq 100 Index は-9.9%の下落となっています。

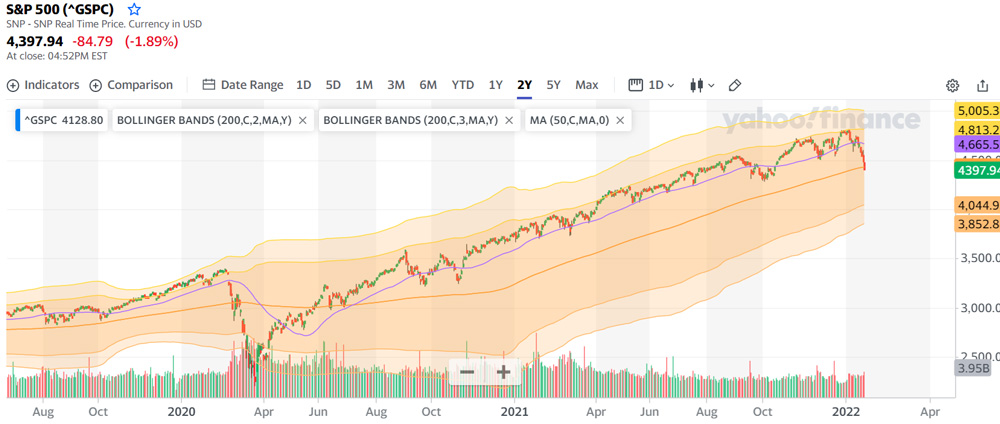

下記の一覧表をみても、テクニカル分析でも非常に重要なサポートラインとなる200日の移動平均を割れて引けています。

| 1/21(金)終値 | 200日移動平均 | 200日2σ | 200日3σ | |

| S&P500株価指数 | 4,397 | 4,429 | 4,045 | 3,853 |

| ナスダック100株価指数 | 14,438 | 15,003 | 13,163 | 12,243 |

| ダウ30種返金株価指数 | 34,265 | 34,962 | 33,423 | 32,653 |

| ラッセル2000株価指数 | 1,988 | 2,250 | 2,114 | 2,045 |

※次の目安となるレベルをボリンジャーバンドで示しました。

S&P500株価指数

NASDAQ100株価指数

米国株価指数は大幅に下落し、S&P500は3-1/4ヶ月ぶりの安値、ダウ工業株は1-1/2ヶ月ぶりの安値、ナスダック100は3-1/2ヶ月ぶりの安値に低迷しました。

FRBが利上げを開始する計画を発表する可能性のある来週のFOMCを前に、ロングの清算圧力が株価の重荷となりました。

代表的な個別銘柄では、アップル(AAPL)は、-6.2%、アマゾン(AMZN)は‐12.1%、グーグル(GOOGL)は‐6.6%、マイクロソフト(MSFT)は-4.7%、テスラ(TSLA)は‐10.2%、メタ(FB)は‐8.7%と昨年株式相場を牽引した銘柄が大きく下げています。こうした主力ハイテク株が下げたことから、半導体関連やハイテクグロース銘柄には幅広く売り圧力が大きくなっています。

金曜日の米経済指標は、米12月先行指標が前月比+0.8%と予想通り、5カ月ぶりの大幅上昇となり、株価にとって強気な結果となりましたが、株式相場の下落を止める材料にはなりませんでした。

10年物米国債(Tノート)利回りは-6.5bp低下し1.739%で引けました。金曜日にはTノートは、株式市場の暴落がTノートの安全資産としての需要を喚起し、終日上昇しました。 また、10年物ブレークイーブンインフレ率が2.305%と3年4カ月ぶりの低水準に急落し、インフレ期待の低下もTノートに強気な見方となりました。

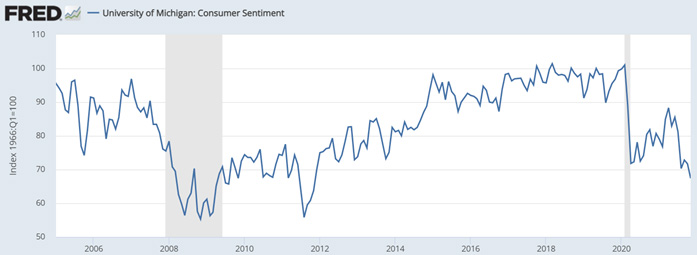

先週14日に発表されたミシガン大学の消費者信頼感指数が、68.8とさらに低下し、リーマンショックの直前と同程度まで下がっていることを懸念している声も聞かれます。

調査責任者のリチャード・カーティン氏は声明で「新型コロナウイルス変異株のデルタ株とオミクロン株が消費者信頼感指数の低下につながったことは確かだが、インフレ高進も低下の要因だ」と指摘しています。「米国が直面している深刻な問題として失業よりもインフレを挙げたのは消費者の4分の3に上った」と述べています。

ミシガン大学の消費者信頼感指数

インフレは無視できないレベルで推移

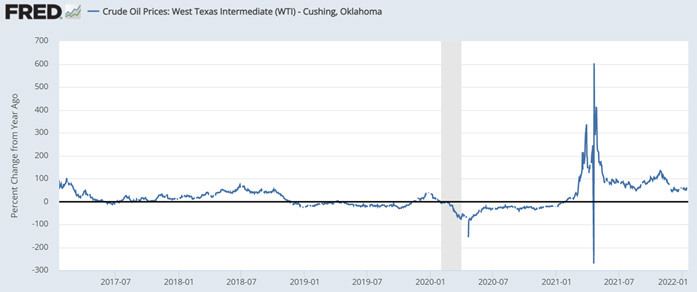

原油価格は、まだ前年比で、50~60%上昇で推移しています。前年比でほぼフラットになるには、原油価格は65ドル以下のならないと達成できません。昨年12月初旬に付けた底辺りが目安です。

WTI原油先物価格の前年同日比推移

ガソリン価格も、前年比で、50~60%上昇で推移しています。

ニューヨーク・ハーバー・ガソリン(レギュラー)先物価格の前年同日比推移

米国株動向を決めるFOMCのシナリオ分析

来週1月25日、26日は、FOMCです。26日の記者会見でのパウエル議長の声明、見解に注目が集まります。いくつかの可能性について考えてみました。

現時点での、パウエル議長のコメントからは、3月に債券購入の縮小(テーパリング)は3月に終了、その後利上げも模索する。FRBの資産残高の縮小開始は、2022年後半から年末に始まる、といったところです。

最初の注目点ですが、テーパリングの終了時期です。3月と言われていますが、即時終了も可能性が無いわけではありません。

次の注目点は、利上げの開始時期です。本来なら3月のテーパリング終了後、様子を見て利上げを開始したいところでしょうが、原油価格や商品市況は上がり続けているので、インフレ指標を見ながらの判断になるでしょう。

さらに、これまで購入し続けてきた国債やモーゲージ債の補油残高縮小についてです。かつてFRBは金融政策を行う上で、短期金利の誘導しか手段を持っていませんでした。しかし今は、大量に購入した中長期国債やモーゲージ債を保有しています。これを手中に売却することで、中長期国債の金利も誘導することができます。上がり過ぎたハイテク株を調整させたいのであれば、株式市場が注目している10年超の国債を売却すれば、長期金利は上げることができます。中期国債の金利レベルについても同様です。それぞれの可能性と相場の反応について予想してみたいと思います。

シナリオ1

3月にテーパリング終了、利上げ開始はその後しばらく時間を置く (可能性:10%)

この場合、資産縮小については言及しないでしょう。

⇒株価は上昇、インフレも上昇、短期金利(2年)は低下0.5%程度へ。中長期金利は低下。10年金利は1.5%程度。

シナリオ2

3月にテーパリング終了、すぐ利上げを開始する (可能性:30%)

これが今市場でほぼ織り込んでいると思われる内容です。この場合、利上げのペースが問題になるでしょう。年内に3回(0.75%)なのか4回(1.0%)なのか?それ以上なのか?資産縮小は年内第4四半期に始まると議会証言通りの内容になるでしょう。これでは、今のインフレ上昇傾向を止めることはできないと思います。

⇒株価は一旦落ち着くものの下落継続、インフレも上昇、短期金利(2年)は上昇1.25%程度へ。中長期金利は上昇。10年金利は2.0%程度まで上昇し、つぎのFOMC(3/15・16)までに2.25%を目指すかもしれません。

シナリオ3

3月にテーパリング終了、すぐ利上げを開始(いきなり0.5%の可能性示唆)する

(可能性:25%)

この場合、利上げのペースが問題になるでしょう。年内に3回(0.75%)なのか4回(1.0%)なのか?それ以上なのか?資産縮小は年央にも開始の可能性が示されるでしょう。

⇒株価は下落継続、インフレも上昇、短期金利(2年)は上昇1.5%程度へ。中長期金利は上昇。10年金利は2.25%程度まで上昇し、つぎのFOMCまでに2.5%を目指すかもしれません。

シナリオ4

即時テーパリング終了、利上げの前に、資産縮小の可能性を示唆 (可能性:25%)

この場合、短期金利以上に長期金利が上昇することになり、利上げの開始時期が問題になるでしょう。年内に3回(0.75%)なのか4回(1.0%)なのか?それ以上なのか?資産縮小は年央にも開始の可能性が示されるでしょう。

株価は下落継続、インフレも上昇、短期金利(2年)は上昇1.5%程度へ。中長期金利は短期金利以上に上昇。10年金利は2.25%程度まで上昇し、つぎのFOMCまでに3%を目指すかもしれません。イールドカーブが立った場合は、銀行株が交換するでしょう。

シナリオ5

即時テーパリング終了、いきなり0.25%利上げを発表 (可能性:10%)

このシナリオも全く可能性が無いわけではありません。それほど今のインフレは深刻だということです。

株価は大きく下落、中長期金利も各年限で0.25%上昇してもおかしくありません。ただし、これで、商品市況も大きく下落した場合は、株価の下落は短命で終わる可能性があります。商品市況が上昇を続けているようでは、株式の下落は止まらないでしょう。

今後の米国株価の動向を探る

基本株価は調整局面入りしているとみていますが、これまでのパウエル議長の行動パターンからすると、株価が高値から25%~30%下げたところでは、株式市場の調整を止めるべくそれまでのタカ派スタンスからハト派スタンスに変わると思われます。18年の第4四半期や19年秋のレポショック、20年3月のパンデミックの始まりの際の行動を見る限り、いきなりハト派スタンスに変身すると思われます。

つまり、今の調整局面では、底をしっかり見極めることで、2022年の年央から後半にかけて、絶好の買い場が訪れる可能性があるということです。3月から6月までは、しびれる相場になるでしょう。FRBが厳しいタカ派スタンスをとればとるほど、株式市場は荒れるでしょうが、インフレは早く落ち着くことになります。