目次 ー Contents

ソフトバンクグループはデリバティブ戦略を静かに縮小

ソフトバンクグループは、株主からの継続的な反発などで物議を醸したデリバティブ戦略を静かに縮小している。事情に詳しい複数の関係者が明らかにした。ソフトバンクGはオプションのポジションを維持せず、そのまま満期を迎えさせているという。関係者の1人によれば、保有するオプションの約9割は短期のものであるため12月末までに満期日を迎えるという。同社はアマゾン・ドット・コムやフェイスブックなど大型ハイテク株のポートフォリオは維持する考えだという。

オプション取引を始めたことが9月に開示されると、ソフトバンクGの時価総額は最大で170億ドル(約1兆7750億円)減少し、株主から不満の声が上がった。また孫正義社長が個人として取引に参加していることも批判の対象となっていた。

ジェフリーズ証券アナリストのアツール・ゴヤール氏は11月のリポートで、「孫氏のような長期投資家にとって、なぜ短期的なコールへの投資が魅力なのか分からない」と指摘している。ソフトバンクGの広報担当者はコメントを控えた。

同社は孫氏が3分の1を出資するSBノーススターを通じて、テクノロジー関連株やデリバティブに約200億ドルを投資してきた。孫社長は11月の決算発表会見で、投資事業はソフトバンクGが保有する巨額の現金を使う一つの手段だと主張。7-9月期には2920億円のデリバティブによる損失が生じていた。

関係者の1人によれば10-12月期の投資事業の収益は改善してきている。しかし、波乱に満ちた米大統領選の終結や新型コロナウイルス感染症に対する効果的なワクチンの開発により市場のボラティリティーが損なわれたことで、デリバティブ取引で利益を上げることはますます難しくなっていると話した。

ブルームバーグ報道より

https://www.bloomberg.co.jp/news/articles/2020-12-02/QKOUZ1DWX2PV01

2020年12月2日 12:30 JST 更新日時 2020年12月2日 15:37 JST

ソフトバンクが行ったとされるオプション取引と個別株式の価格推移の検証

9月初旬、ナスダックのクジラと呼ばれる大口投資家(日本のソフトバンクの隠語)が、保有しているハイテク上場株式に対してコール・スプレッドと呼ばれるデリバティブ取引をしたとの報道が話題になりました。

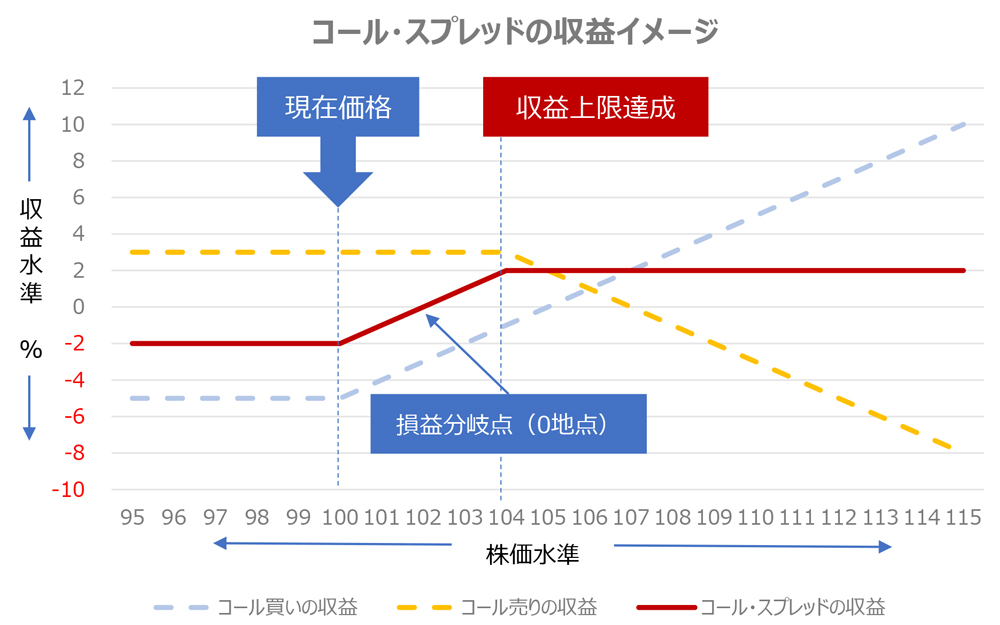

今回は、ソフトバンクが保有していた個別銘柄の株価推移と取引を行ったというコール・スプレッド取引の関係について検証したいと思います。8月初旬に行ったコール・スプレッド取引ですが、当時の価格近辺を行使価格としたコール・オプションを買い、行使価格が5%~10%高いコール・オプションを売るというものでした(下図参照)。

通常、コール・オプションは、プレミアムと呼ばれるオプション料を払って、対象となる株価が上昇していけば、その分だけ収益が上がるというものです。一方、コール・オプションを売却した場合は、プレミアムを受け取る代わりに株価が下がっていけば、損失が限りなく大きくなるというものです。しかし、コール・スプレッドは、同じ株に対して、買いと売りを行います。一般的に、価格の高いコール・オプションのプレミアム(オプション価格)は安くなります。こうして売りと買いを組み合わせることで、今の株価より若干上がっていれば収益が出て、上がりすぎた場合は、収益が限定されるというものです。損失は、取引開始時に払ったプレミアムの差額に限定されることから、大きな損失が出ることはありません。

つまり、株価が少し上がりそうなときに使う小遣い稼ぎのようなオプション戦略です。よく言えば、リスクを限定して収益を積み増すということもできます。コール・スプレッドを行う投資家にとってみれば、コール・オプションのプレミアム(オプション価格)を低く抑えることが可能です。

コール・スプレッド取引の例

| 取引時の価格:100 | 行使価格 | プレミアム (オプション価格) | 行使期間 |

| コール・オプションの買い | $100 | $5 | 同一 |

| コール・オプションの売り | $104 | $3 | 同一 |

| コール・スプレッドのプレミアム (オプション価格) | $2 |

市場への影響は、オプション取引を受けたディーラーが、デルタ・ヘッジを行うことが通常で、オプション取引額に対して、数%程度の取引量相当の対象となる株式を買いに行くため、株価が若干上がる影響を与えます。しかし、ある程度上がったところからは、オプションの売りに対応したデルタ・ヘッジを行うため株価は上値が抑えられる影響を与えます。

ソフトバンクが保有している株の株価推移と未決済建玉の関係

実際に、ソフトバンク・グループが保有している上場ハイテク株式のうち、保有残高の大きい株式で検証してみましょう。2020年9月末決算の資料から抜粋した保有米ハイテク株式の一覧を見てください。アマゾンを大量に保有しているようです。以下、フェイスブック、グーグル、ズーム・ビデオ、ネットフリックス、アドビなども保有しているようです。

それぞれの株価の推移と、12月2日時点で決済されていないコール・オプションの建玉を比較してみました。一部銘柄では8月以降、コール・オプションの建玉が多くなっている価格帯がその株価推移の上限となっています。

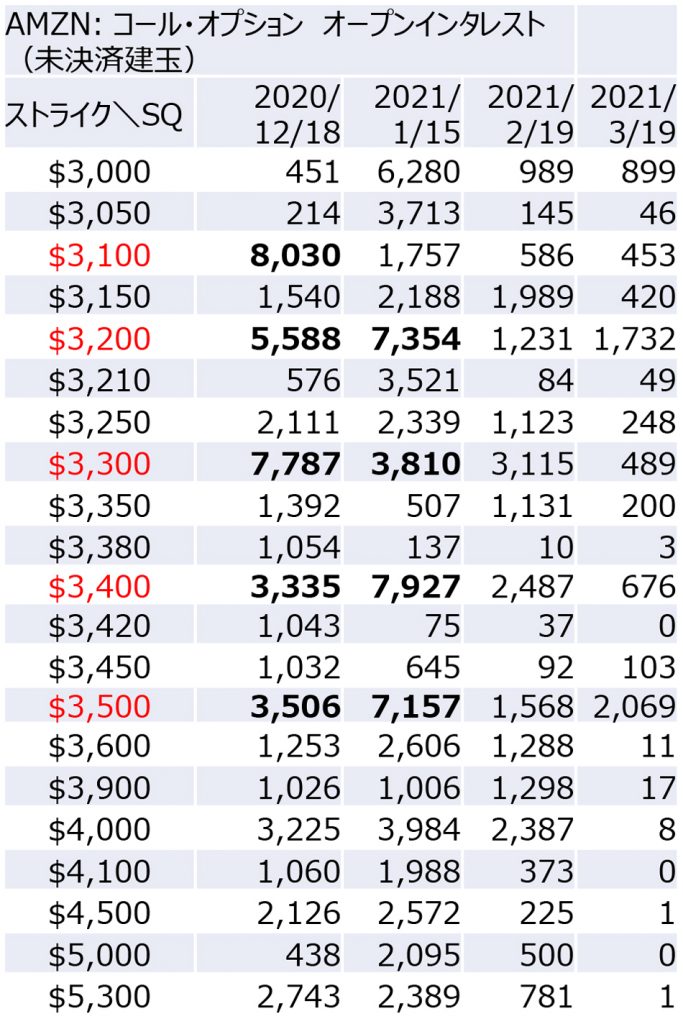

アマゾン(ティッカー:AMZN)

最もたくさん保有しているアマゾンから見ていきましょう。9月末で、63億ドル(約6650億円)保有しています。

8月上旬の$3200近辺で、コール・スプレッドを行った場合、5%高い行使価格($3360)のコール・スプレッドをしたのであれば、$3400を超えたところで、反転しているのがよく分かります。10%高い行使価格($3520)のコール・スプレッドをしたのであれば、高値がぴったりと合致してそこが天井となっています。未決済建玉が多く残っているのは、$3300、$3400です。このレベルは重そうですね。保有している金額も大きいので、コール・スプレッド取引の金額も大きかったのかもしれません。

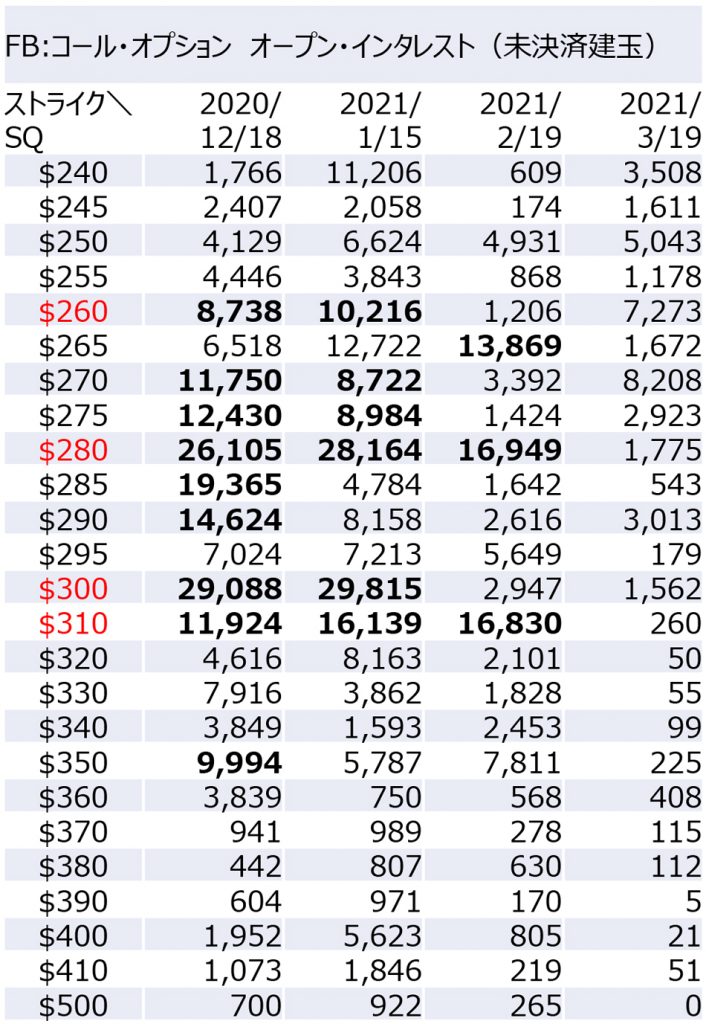

フェイスブック(ティッカー:FB)

次は、フェイスブックを見てみましょう。$22億ドル(約2300億円)も持っています。

8月上旬の$255近辺で、コール・スプレッドを行った場合、5%高い行使価格($268)のコール・スプレッドをしたのであれば、$270を超えたところで、こちらはレジスタンスを超えて吹き上がっています。10%高い行使価格($280)のコール・スプレッドをしたのであれば、おおむねレンジの上限を示しています。未決済建玉が多く残っているのは、$300、$310です。このレベルは重そうですね。

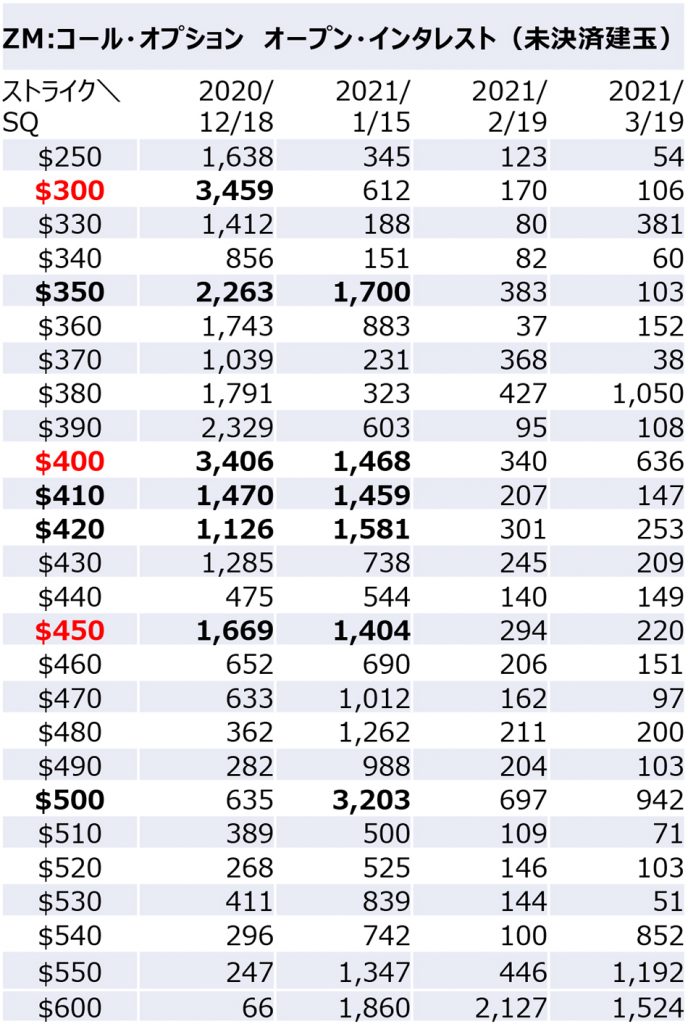

ズーム(ティッカー:ZM)

次は、ズームを見てみましょう。$18億ドル(約1900億円)も持っています。8月上旬の$250近辺で、コール・スプレッドを行った場合、5%高い行使価格($263)のコール・スプレッドをしたのであれば、$270を超えたところで、こちらはレジスタンスを超えて吹き上がっています。10%高い行使価格($275)のコール・スプレッドをした場合でも、レジスタンスを超えて吹き上がっています。一度、ポジションを利食って、さらに同じコール・スプレッドをもうちょっと高いところでやっているのかもしれません。未決済建玉が多く残っているのは、$400から$450です。直近では、このレベルに戻ってきました。

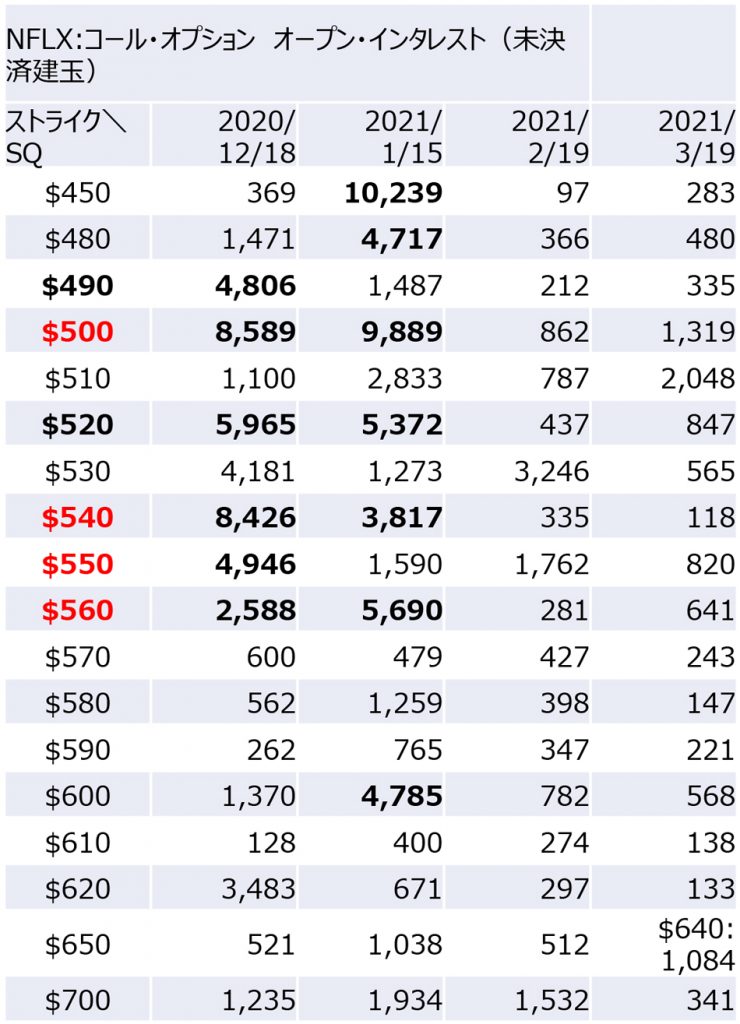

ネットフリックス(ティッカー:NFLX)

次は、ネットフリックスを見てみましょう。$10億ドル(約1075億円)も持っています。8月上旬の$475近辺で、コール・スプレッドを行った場合、5%高い行使価格($500)のコール・スプレッドをしたのであれば、$500を超えたところで、レジスタンスを超えて吹き上がっています。10%高い行使価格($525)のコール・スプレッドをした場合でも、レジスタンスを超えて吹き上がっています。一度、ポジションを利食って、さらに同じコール・スプレッドをもうちょっと高いところでやっているのかもしれません。

未決済建玉が多く残っているのは、$540から$560です。このレベルは重そうですね。ただし、9月10月に高値近辺で行ったオプション取引がそのまま残っているだけかもしれません。そうであれば、もっとこのレベルは重いということでしょう。

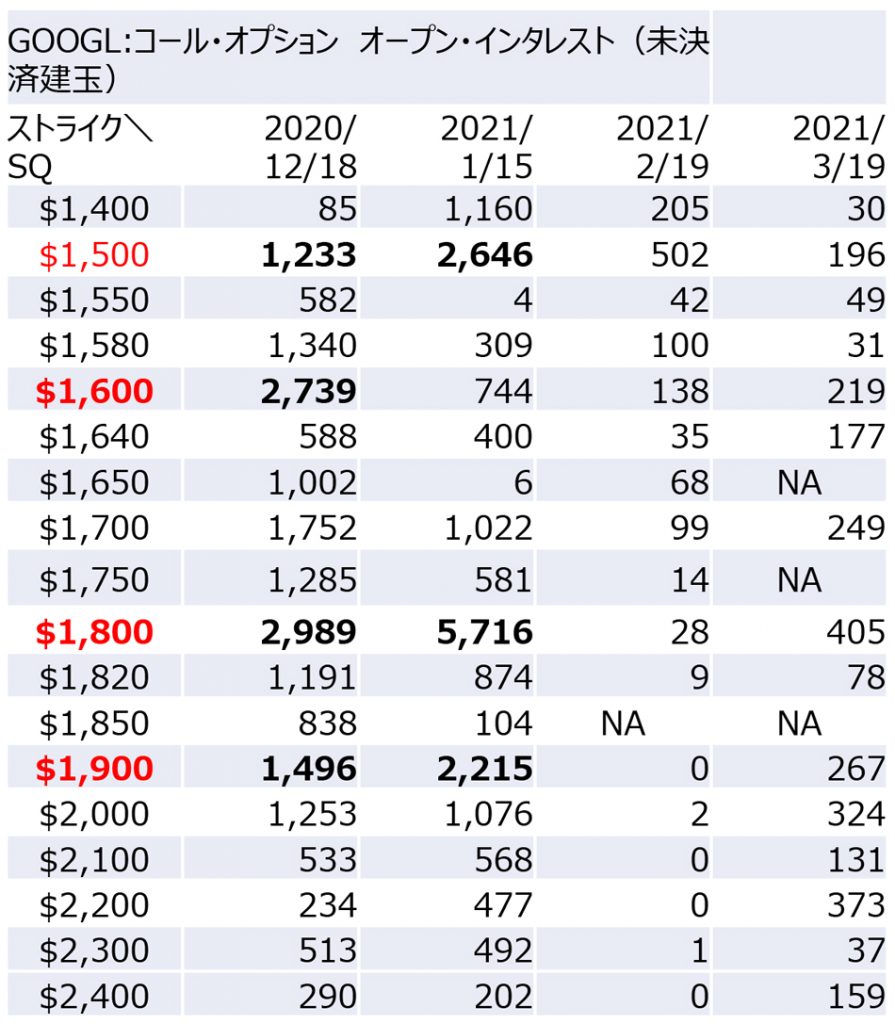

グーグル(ティッカー:GOOGL)

次は、グーグルを見てみましょう。$12億ドル(約1280億円)も持っています。議決権のないCクラスも$2億ドル(合計で、約1500億円)保有しています。8月上旬の$1500近辺で、コール・スプレッドを行った場合、5%高い行使価格($1575)のコール・スプレッドをしたのであれば、$1600を超えたところで、レジスタンスを超えて吹き上がっています。10%高い行使価格($1650)のコール・スプレッドをした場合でも、レジスタンスを超えて吹き上がっています。一度、ポジションを利食って、さらに同じコール・スプレッドをもうちょっと高いところでやっているのかもしれません。未決済建玉が多く残っているのは、$1800と$1900です。このレベルは重そうですね。

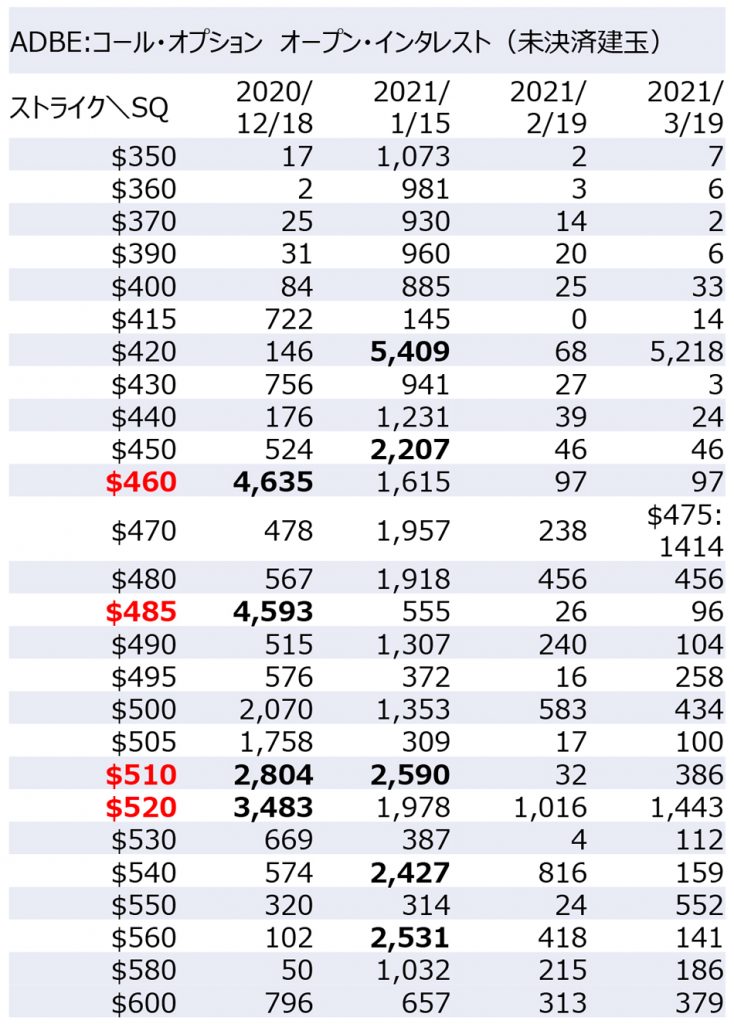

アドビ(ティッカー:ADBE)

次は、アドビを見てみましょう。9月末で$7億ドル(約720億円)も持っています。8月上旬の$475近辺で、コール・スプレッドを行った場合、5%高い行使価格($500)のコール・スプレッドをしたのであれば、$500を超えたところで、レジスタンスを超えて吹き上がっています。10%高い行使価格($525)のコール・スプレッドをした場合は、ちょうど$525近辺で天井を付けています。

未決済建玉が多く残っているのは、$485と$510から$520です。このレベルは重そうですね。 ただし、9月10月に高値近辺で行ったオプション取引がそのまま残っているだけかもしれません。そうであれば、もっとこのレベルは重いということでしょう。

NASDAQ先物取引について

9月に入ってから、株式市場は調整局面に入りました。その時、NASDAQ先物市場のCFTC取引報告を見ると、その他投資家というカテゴリーの投機筋が、先物で大量のショート・ポジションを作っていました。10月上旬にかけ、そのポジションは、ショート・カバー(買い戻し)されていましたNASDAQ指数の推移と比較すると、明らかにこのポジション動向が影響していると言えます。

その他投資家とは、中央銀行や地方銀行、事業法人のことです。通常、中央銀行や地方銀行は株式の先物取引は行いませんから、事業法人が行った取引とみていいでしょう。NASDAQのクジラである可能性は非常に高いと思います。

NASDAQ先物でも、コール・オプションの未決済建玉を見てみましょう。

$13000と$13500の建玉が非常に多くなっています。今は堅調に、推移していますが、このレベルは大きなレジスタンスとなる可能性があります。それを超えられる材料が出てくれば、レジスタンスを超えて、大相場が始まってもおかしくありません。

チャートは全て、Yahoo.com/Financeより抜粋しました。

建玉集計は、各種報道より独自に抜粋作成しました。参考にしたのは、Barchart.comです。

【まとめ】フェイスブック、グーグル、ズームの3銘柄に注目

NASDAQのクジラが行ったコール・スプレッド取引は、おおむね個別銘柄の株価推移に大きく影響していたようです。11月は、単月に見ても過去最高のパフォーマンスが高かった月でした。また株式ETFへの月間資金流入もほぼ過去最大で非常に大きかったです。セクターを均等に買うETFのフローがあっても高値を超えていかない銘柄は、クジラのオプション取引の影響で上値を抑えられたことが大きかったのかもしれません。今後ソフトバンクは、オプション取引は行わないとの報道がありましたが、アメリカの個人投資家の個別株オプション取引は盛んになっています。引き続き、未決済建玉の動向(行使価格と建玉数、限月)には注意を払ったほうがいいでしょう。

未決済建玉をものともせず、上値を更新する推移をしたフェイスブック、グーグル、ズームはそれだけ個人投資家の買いを集めたということでしょう。来年ハイテク株式を購入する場合は、クジラのような巨大投資家のフローをものともしなかった上記3銘柄には、注目していきたいと思います。