バーナンキ・ショックとは、2013年5月と6月に発生したFRB(連邦準備制度理事会)のベン・バーナンキ議長の発言をキッカケに株式市場が急落し、世界的な金融市場が混乱に陥った事象を指します。

バーナンキ氏が引退した後でも、度々「バーナンキショックの再来か」というヘッドラインが踊り、この時の相場動向を参考にすることが非常に多い状況です。

FRBの政策変更の際に市場はどう反応するのか。そして、投資家がとるべき行動を知っておきましょう。

目次 ー Contents

2度起こったバーナンキショックと米国株の推移

バーナンキショックは、2013年に2回の発生しました。

| 年月 | 発言の場面 | NYダウの下落率 |

| 2013年5月22日 | 議会証言 | 2.5% |

| 2013年6月19日 | FOMC | 5.1% |

これらのショックにより、世界的な金融不安が生じ、株価の下落はもちろん、特に新興国の通貨や株式などから資金が流出する事態をもたらしました。

議会証言での予想外のバーナンキ議長の発言

2013年5月22日に、FRB議長による議会証言がありました。そこでバーナンキ議長は、「今後、幾度かの会合を経て、債券の購入ペースを徐々に減速することで量的緩和を縮小する可能性がある」と金融緩和の速度を緩める、いわゆるテーパリングを示唆したのです。

市場にはもともと「量的緩和(QE)の縮小」を懸念する声もありました。しかし、直前までの金融当局者の発言は、景気の先行き不透明感を示すものが大半であり、バーナンキ議長が金融引き締めに関する発言をするという警戒感はそれほど強くありませんでした。

そのため、大手金融機関も物価上昇率は緩慢で、雇用市場も完全に回復していない。金融緩和政策の出口戦略は意識するものの、FRBが金融政策の軌道修正に動くのはまだ先だろうとの予想が大半でした。そのため、予想外の発言に市場は酷く動揺したのです。

FOMCでのダメ押し

2013年6月19日に。今後の金融政策を決めるFOMC(連邦公開市場委員会)が行われました。

ここで、FRBは2013年末までに債券の購入金額を減額。2014年半ばに完全に終了する可能性があるという、議会証言よりも一段と踏み込んだ発言が行われました。

これまで市場を支えてきた量的緩和のペースが鈍化し、1年後には完全に終了するシナリオを提示したのです。

明確な内容に、以前よりも市場にとってネガティブサプライズとなりました。

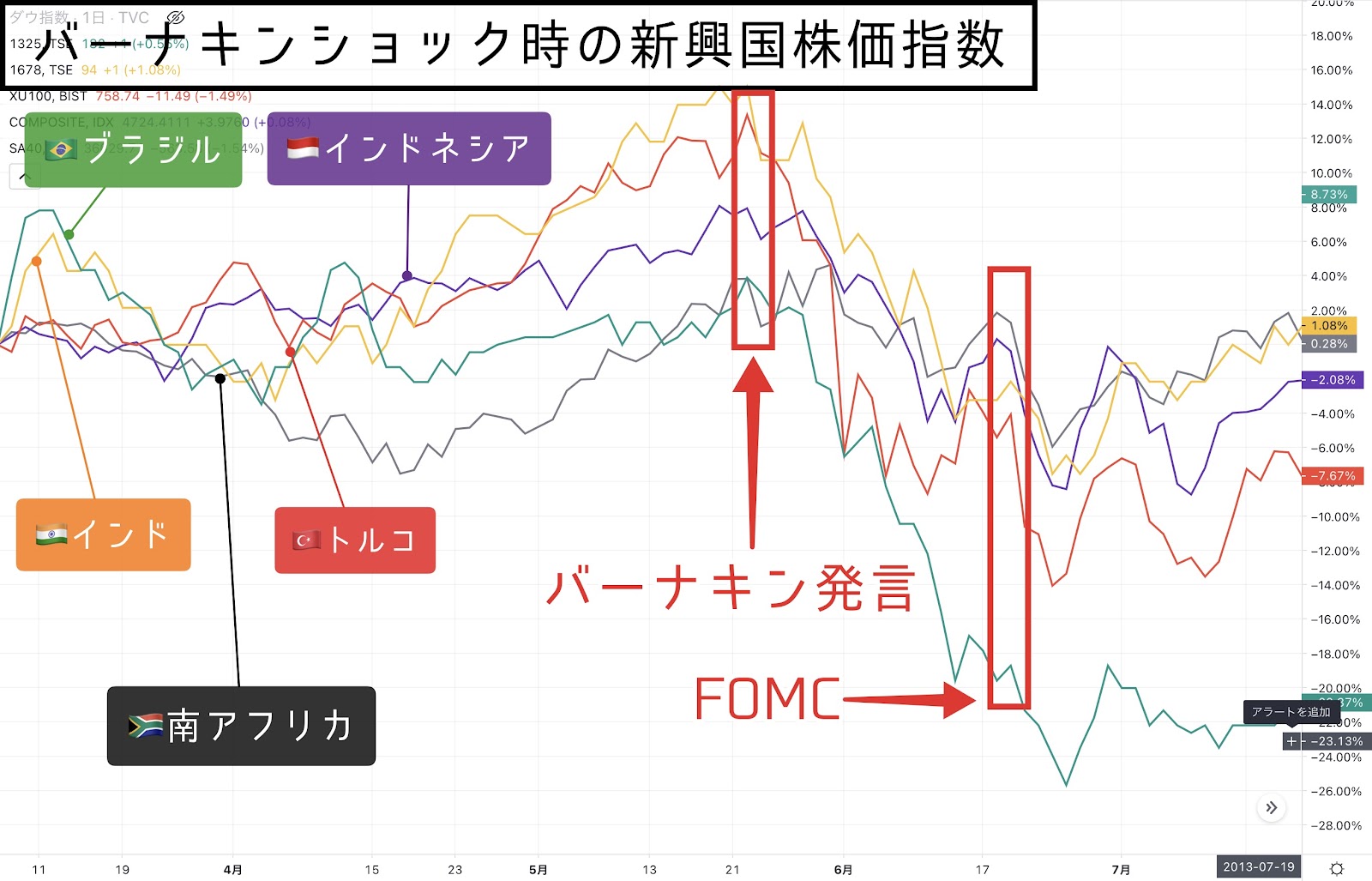

ダメージの大きかった新興国と株価指数の推移

バーナンキショックの影響が大きかったのは、新興国です。なかでも財政赤字、経常赤字といった赤字構造を抱えており、GDP比で見る対外債務が比較的大きい国々でした。

具体的には、ブラジル(TSE,1325)、インド(TSE,1678)、インドネシア(COMPOSITE,IDX)、トルコ(BIST.XU100)、南アフリカ(SA40,TVC)の5ヵ国。それらは総称してフラジャイル・ファイブ(脆弱な5ヵ国)と呼ばれ、特に為替市場でこれらの通貨が急落に見舞われました。

米国経済は回復していたものの、先進国でも欧州債務危機などの問題が山積みで、新興国も同様でした。そのため市場は、バーナンキFRB議長の発言とFOMCでの決定は時期尚早と受け取ったのです。

新興国リスクが改めて認識され、MSCI新興国株価指数は、1ヵ月間あまりで約16%下落しました。

7月に入るころには市場は持ち直し、NYダウは史上最高値を更新。バーナンキFRB議長も発言に慎重となり、市場との対話を重視しました。

そのため、2014年10月のFOMCでQE3の終了を決定した際には、大きな混乱は生じませんでした。

▼バーナンキショックで起こった米国株式市場の反応

- NYダウの史上最高値更新直後に急落

- 新興国通貨が大きく下落

- 新興国株式の急落

- 全世界の株式市場の時価総額が6月20日だけで1兆ドルの消滅

- 4週間で全世界の株式市場の時価総額が2兆ドル以上消滅

- 長期金利が2%台への上昇、10年ぶりの上昇率を記録

その後のFRB議長の失敗

市場との対話を誤ったのはバーナンキ氏だけではありません。その後のFRB議長も、発言ひとつで市場に衝撃を与える事態を引き起こしています。

イエレンショック

2014年3月に開催されたFOMC後の記者会見において、ジャネット・イエレン議長は記者団から「債券買い入れプログラムの終了後、いつFFレートの引き上げがはじまるのか?」という質問を受けました。

これに対し、イエレン議長は「6カ月といったところでしょう」と答えました。

市場は「量的緩和終了からわずか半年後の利上げは早すぎるのではないか」と不安が席巻し、株価は急落しました。

これ以降、イエレン議長は慎重な発言を行うようになりました。

パウエル・ショック

2018年からFRB議長を務めるジェローム・パウエル氏は、FRBのバランスシート正常化に努めました。

2018年2月27日に行われた初めての議会証言において、2018年の利上げ回数が年3回を超す可能性について問われた際の回答として年3回の利上げシナリオを提示。「昨年に比べ、米景気見通しは強まっている」と率直に発言し、3日間で5%以上の急落を引き起こしました。

さらに2018年12月に開催されたFOMCでも、2019年の利上げは2回と断言。さらに、市場が予想していたなかった量的緩和の引き締めの継続(FRBの資産圧縮プログラム)を粛々と実施すると示唆。市場の不安をあおる結果となり、4日間で24000ドルから21792ドルまで10%近い急落を引き起こしました。

さらに、10年債と2年債の利回り格差が0.1%を割り込む局面を迎え、景気後退の兆候として捉えられている長短金利が逆転する「逆イールド」状態となりました。

その後は、ムニューシン財務長官が、株価の急落を「市場の過剰反応」とパウエル議長を弁護する異例の事態となりました。

FRB議長発言の重要性

米国では大統領の次の権力者と言われているFRB議長の発言力が、いかに重要な意味を持つか理解できたかと思います。

基本的に株価に対してフレンドリーであるFRBですが、予期せぬ政策の変更やFRB内での意見の変化、そして投資家やアナリストの予想から大きく乖離することがあります。

「予想外の出来事」が起きた時に市場は大きく反応します。

そのためFRB議長の発言と市場予想を知っておくことが、急落相場を回避するための盾となりそうです。