皆さんは、年金に関連したニュースやマーケットニュースなどで「GPIF」という言葉を聞いたことはありませんか?

GPIFは年金積立金を運用している機関ですが、ニュースや雑誌では度々損失ばかり報道されたりしていて、いまいちどんな機関なのか理解できていない方も多いと思います。

このGPIFは、非常に大規模の年金資金を運用し、なおかつ長期投資で着実に利益を出している機関なのです。

そんなGPIFとはどのような機関なのか、その役割から投資方針、そしてこれまでのパフォーマンスなどを中心に紹介していきます。

目次 ー Contents

GPIFとは?機関としての役割を解説!

まずは、GPIFとはどんな機関で、役割は何なのかを解説していきます。

GPIFは、英語に直すと「Government Pension Investment Fund」、日本語の正式名称は「年金積立金管理運用独立法人」といいます。その名の通り、国民が積み立てた年金保険料を管理・運用する機関がGPIFです。

公式ページ:https://www.gpif.go.jp/

GPIFは公的年金制度の一部として機能しており、GPIFの運用益は将来世代の給付金に当てられるとされています。

つまり、国から委託された年金積立金を、公的年金制度が継続できるようにその積立金を長期運用することで運用益を増やすことが主な役割ということです。

GPIFの機関としての役割は至ってシンプルですが、その役割を果たすために運用方針を考え、ポートフォリオのリバランスなどを適宜行うなど、さまざまな工夫がなされています。

運用方針は長期分散投資が基本

GPIFは、国から「賃金上昇率+1.7%」という運用目標を課せられています。

これは、簡単にいうとインフレを加味した実質的な運用利回りで、「年率1.7%」は最低クリアしてほしいということです。

さらに、この運用パフォーマンスを「最低限のリスクに抑えて」実現するという縛りもGPIFには課せられています。「少し注文が多すぎない?」と思う方もいると思いますが、国民の年金を預かり運用する以上、避けられない条件なのでしょう。

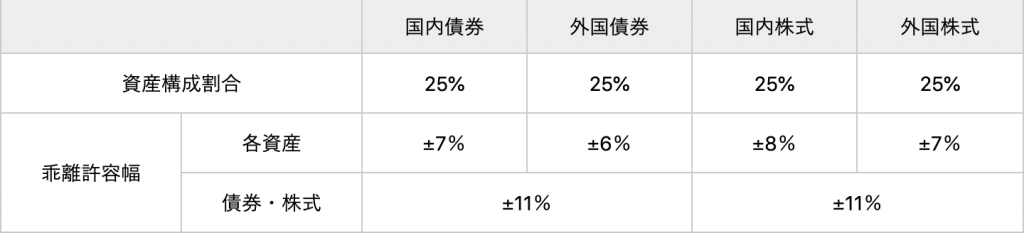

ポートフォリオは株式と債券

本題の運用方針ですが、国からの要請に添えるよう、株式と債権を国内外に分散して運用するポートフォリオで運用されています。(2020年4月〜のポートフォリオ)

運用当初と比べると、株式での運用比率が高くなっています。

比較材料として、2006年~2014年10月までのGPIFのポートフォリオは以下のような資産配分になっていました。

【2006~2009年度】国内債券の比率が高く、リスク資産の割合が少ない

【2013年6月〜2014年10月】国内債券の割合が減り、外国債券・外国株式の割合が微増

【2014年10月〜2019年度】国内債券の割合がさらに減少、国内株式や外国債券・株式のリスク資産の割合が増加

株式よりもリスクの低い債券の割合が大きかった2013年〜のポートフォリオよりも、2020年の方が株式の占める割合が増え、また国内債券と外国債券の比率も外国債券の割合が増加しています。

これは、世界経済は成長を続けているけれど、債券の利回りは低迷しているため、運用目標をクリアするためにも株式の割合を増やす必要と判断された結果、このようなポートフォリオになっていると考えられます。

長期分散投資

そして、もう1つGPIFの運用方針として「長期分散投資」を基本としています。GPIFは前述の通り現在の年金受給年層だけでなく、将来世代の年金の確保を目標にしているため、低リスクでコツコツ長期投資をしていくという運用方針が取られています。

長期投資でそんな国民の年金が賄えるのかと疑問に思う方もいるでしょう。しかし、そもそも投資元本が※162兆926億円という莫大な金額があるためです。

※2020年10月時点

仮に実質利回りが2%であれば、およそ3兆円の利益が出ることになります。国の定める運用目標の「1.7%」だとしても「およそ2.8兆円」の利益になります。

さらに配当金利益などで複利効果も望めるため、長期投資が低リスクかつ一番効率的に運用資産を増やせるというロジックでGPIFは運用をしているのです。

実際に、わずか四半期で10兆円を超える利益を出している時期もあるほどです。

2001年からの利益は約70兆円

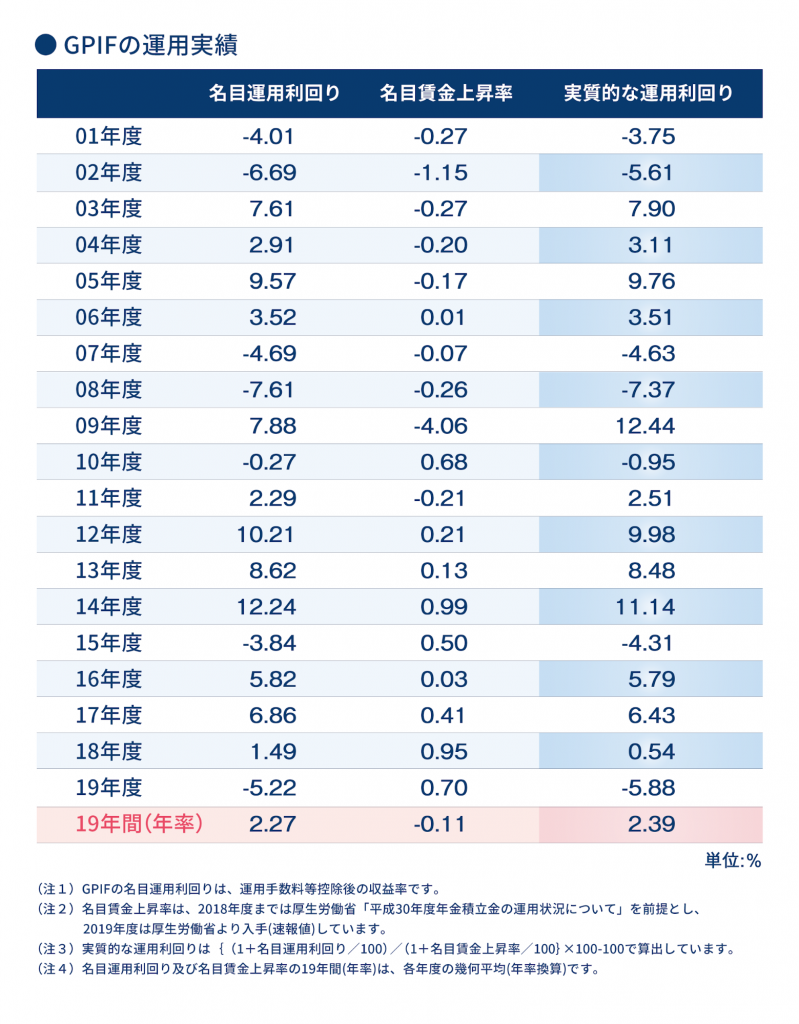

いくら目標があっても本当に達成されているのか、ここまで記事を読んできて気になった方も多いでしょう。では、GPIFが運用を始めた2001年からの運用利回りをみていきます。

まずは、実際の運用利回り一覧を確認していきましょう。

年によって運用利回りがマイナスになっている年もありますが、19年間を通して平均化した実質運用利回りは「2.39%」となっており、運用目標である1.7%をクリアしています。

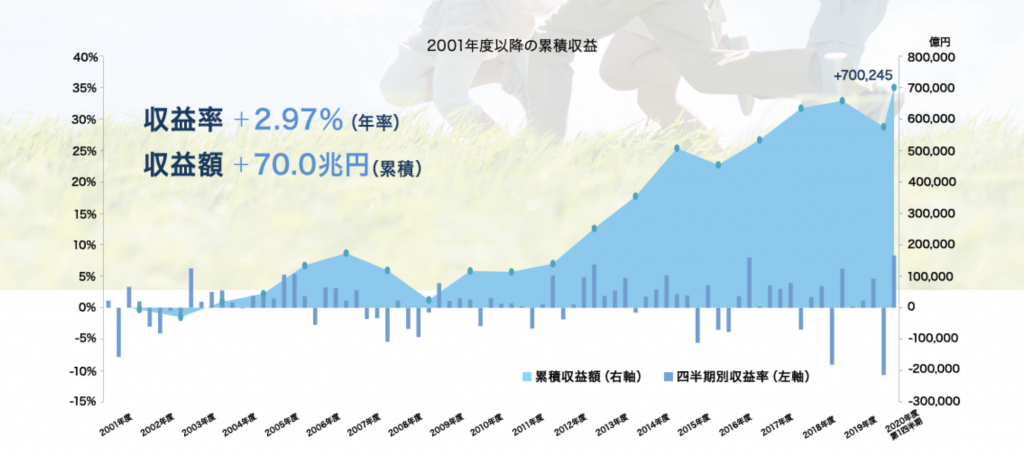

平均2.39%といわれてもいまいちイメージがつかないという方のためにも、運用実績のグラフも合わせて用意したので確認してみましょう。

上記のGPIFのパフォーマンスからもわかるように、GPIFは年金積立金の運用によって「70兆円」もの利益を実現してきています。こうしてみてみると、いかに運用規模が大きいのか、そして運用方法が的確であることがわかりますね。

GPIFと株式・債券市場との関係性

最後に、GPIFと株式・債券市場との関係性を紹介していきます。

GPIFのポートフォリオの変更には、多くの市場参加者が注目しているんです。

なぜかというと、世界最大規模の160兆円を超える金額を運用しているGPIFの資産配分が1%でも変われば、数兆円規模の資金が変更先に流入することになります。そして、逆に資産配分が減ったマーケットは数兆円単位の資金が出ていくことになるからです。

このように、GPIFの動向には、度々注目があつまるため、この事実を覚えておくと投資チャンスをつかむことができるかもしれません。

まとめ

GPIFは、その大きすぎる運用資金から、市場におけるクジラと呼ばれています。

大口投資家は、慎重な売買を行う必要がありますが、年金運用機関であることからポートフォリオ変更やパフォーマンスの開示が求められます。

そのハンデを負いながらこれだけのパフォーマンスをあげていることから、如何に優れた運用を行っているかがわかるでしょう。

アップルやアマゾンなどの米国株にも投資をしており、GPIFが大量に保有することで株式の流通量が減少し、希少価値が高まりやすくなる需給バランスの変動に大きく寄与しています。

そのため、GPIFの運用状況は必ずチェクしておいて損はないでしょう。