FRB、米銀資本規制の特例を3月末で終了

米連邦準備理事会(FRB)は3月19日、米大手銀が米国債を持ちやすいようにする資本規制の一時的な緩和措置を予定通り3月末で終了すると発表した。昨年春の米国債市場の混乱に伴う危機対応だったが、市場は当時と比べ「安定した」と判断した。今後、銀行などにも意見を求め、規制に修正が必要か検討する考えも示した。

対象となるのは「補完的レバレッジ比率(SLR)」と呼ばれる2008年の金融危機後に導入された規制だ。投融資の過度な拡大を防ぐための資本規制だ。ただ、新型コロナウイルスの大流行で2020年3月に米国債市場の流動性が枯渇し、金利が乱高下したため、同4月に米銀が国債を持ちやすいよう1年の期限で規制を緩めていた。米国債市場は4月以降、落ち着きを取り戻したため、予定通り緩和措置を終了する。

FRBはSLRが適切な規制として機能するよう銀行に意見を求め、銀行の資本の健全性を確保できるよう規制の修正も含め、「適切に行動する」と表明した。

ただ、今年に入って、インフレ観測の台頭により米国債金利は急上昇している。SLRの緩和措置が終了すれば、米長期金利が一段と上昇する可能性があり、市場では緩和措置の延長を期待する声もあった。FRBの発表直後、米10年物国債利回りは一時1.74%と前日より小幅に上昇する場面があった。

民主党は金融規制に積極的な議員が多い。ブラウン上院銀行委員会委員長は19日、FRBの決定を受け、「金融システムの安定にとっての勝利だ」との声明を出した。同委員会に所属する民主党のウォーレン上院議員も「銀行システムの強固さを保つために正しい決断だった」とツイッターに投稿した。

FRBは19日、「補完的レバレッジ比率(SLR)」規制の特例を当初予定通り、3月末で撤廃すると発表した。銀行側は預金急増でバランスシートが膨らみやすくなっているとして、特例延長を求めていたが、FRBは認めなかった。「(FRB前理事の)タルーロ氏在任期間以来、最悪の決定だった」。米証券オッペンハイマーの銀行担当アナリストはこう指摘する。

タルーロ氏はオバマ政権下でFRB理事に指名され、金融機関の監督を担った。リーマン危機後の金融規制に最も影響力を及ぼした人物の一人だ。反ウォール街の民主党議員などから称賛される一方、共和党からは金融システムを締め付けすぎているとの批判があった。トランプ政権下でタルーロ氏が退任し、クオールズ副議長が監督役を引き継ぐと、FRBは規制緩和路線にカジを切った。

SLR特例撤廃による米銀経営への直接的影響は軽微との見方が多い。米銀各行は「特例なし」でも総じて資本に余裕があり、すぐに資本増強や保有債券の売り、預金制限に動くとは見られていない。それでも今回の決定が株式市場で嫌気されるのは、民主党政権下の規制再強化を想起させる動きだからだ。実際、SLR規制を巡っては、ウォーレン上院議員など民主党左派の一角が、声高に特例撤廃を主張した。

クオールズ副議長の任期切れは10月に迫る。FRBは特例撤廃と同時にSLR規制自体の見直しにも言及したが、金融関係者からは「どれだけ早く(見直しの)提案が出されるかが焦点」(米証券カウエンのジャレット・セイバーグ氏)との声があがる。バイデン政権はクオールズ氏を再任せず、金融規制・監督強化派の人物を後任に据えるとみられている。

SLR規制を巡る動きは、民主党・バイデン政権と米金融機関の関係を占う試金石となった。バイデン大統領はすでに米証券取引委員会(SEC)など他の当局にも、規制・監督強化派を送り込もうとしている。ウォール街に優しいFRBはしばらく戻ってこない――。米銀株売りにはそんな投資家心理が透けて見えた。

パウエルFRB議長は、今週の議会証言になかで、経済情勢について、モノの個人消費が著しく伸び、住宅部門はパンデミック前を上回る水準まで回復したほか、設備投資や製造業生産も上向いていると指摘。「回復は予測以上に早く進んでおり、力強さを増しているようにみえる」と述べた。

しかし、コロナ再拡大による打撃の大きかった分野は依然弱く、労働参加率が大幅に下がっていることを加味すると失業率も高いとの認識を示した。その上で、景気先行きはウイルスの状況次第として「必要な限り支援を続ける」と述べ、現在の金融政策を維持する必要性を強調した。

一方、イエレン米財務長官は23日の議会下院金融サービス委員会の公聴会で、バイデン政権による追加経済対策について「人々は生活基盤を失わずに危機を乗り越えられる」と述べ、財政出動の重要性を強調した。その上で、「税制改革が(財源を)賄うのを助ける」と指摘。「世界が競って法人税を引き下げてきたが、それを終わらせたい」と、将来的な法人税の引き上げを支持する考えを表明した。

米メディアはバイデン政権がインフラ整備を含む総額3兆ドル(約330兆円)規模の成長戦略を検討していると報じており、財源にも注目が集まっている。イエレン氏は、法人税引き下げ競争の是正に加え、海外へ拠点を移した米企業への罰則的な税制にも言及した。増税を含む成長戦略は「米経済が再び強くなったとき」に実施するとして、景気回復に水を差すことはないとの認識を示した

FRBによるSLR規制の緩和終了で短期金利市場が危機に陥いる可能性も

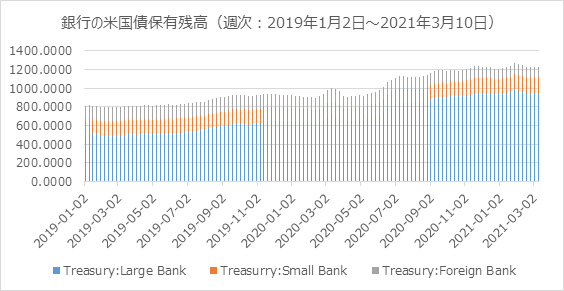

FRBによるSLR規制の緩和延長を行わなかったが、これは、この先短期債券市場において大きなリスクとなります。実際、おおて米銀は2月に入ってから大量に米国債を売却しています。以下のグラフと表を見ていただくと、どれだけ大手米銀が米国債を売却したかが明らかです。大手米銀は400億ドル米国債を売却しています。また、外国銀行も150億ドル売却しています。米国の中小銀行は、同じ期間に90億ドル購入しています。

| Treasury: Large Bank | Treasurry: Small Bank | Treasury: Foreign Bank | |

| 2021-01-20 | 962.8390 | 161.4440 | 114.340 |

| 2021-01-27 | 984.3980 | 164.1480 | 116.651 |

| 2021-02-03 | 974.1180 | 164.8820 | 120.508 |

| 2021-02-10 | 965.1640 | 165.6280 | 115.176 |

| 2021-02-17 | 950.3680 | 166.8990 | 112.969 |

| 2021-02-24 | 952.4240 | 169.2990 | 110.524 |

| 2021-03-03 | 943.5630 | 170.4530 | 109.144 |

| 2021-03-10 | 943.9940 | 173.2140 | 105.434 |

| 1月末からの増減 | -40.404 | 9.066 | -15.074 |

問題となるのは、米国債のレポ市場です。実際、レポ市場は大手米銀がコントロールしていると言っても過言ではありません。投資銀行が数多く存在していたリーマン・ショックの前は、投資銀行がレポ市場及び国際市場をコントロールしていましたが、今は大手銀行に吸収されて、国債市場でマーケットメイクをしているのは大手銀行だけです。(上の表で中小銀行が国債残高を増やしていますが、彼らはマーケットメイクには関係ありません。ただの投資家です。)

そのマーケットメイクしている大手銀行が米国債を保有しずらくなるということは、マーケットメイク能力の低下につながります。最近では、レポ市場でベンチマークとなっている銘柄はスペシャルで取引されていると聞きます。それだけ需給が圧迫しています。クレジット債などトレーダーのポジションは常にクレジット債ロングの一方で、同じ年限の米国債を空売りしています。今年になってからレバレッジ・マネー(ヘッジファンド等)は米国債先物の10年セクターでロングを増やしています。先物をロングするということは、反対で現物をショート(空売り)しています。クレジット債のスプレッドは縮まったままです。ある意味、長期米国債市場は大きな圧力がかかっていると言えるでしょう。

4月以降も大手米銀の米国債売却が続くようであれば、空売り筋の決済が滞り、危弱となっている短期金利市場が危機に陥っても仕方ありません。2019年9月にレポショックが起こりました。そのときFRBは短期国債を購入し、さらにレポ市場にも介入して非常を落ち着かせました。最近、特にパウエル議長になってからのFRBは常に市場の後追いになっているようです。ウォーレン議員など規制強化派の声を気にするあまり、政策が後追いでは、介入しないといけない金額が大きくなるばかりです。

毎週金曜日引け後に、FRBは同じ週の水曜時点の銀行国債保有残高を公表しています。この先2~3週間は要注意です。それまでの間に短期金融市場がおかしくなるかもしれません。2021年初めての四半期決算は3月末です。通常各四半期期末は、レポ市場の流動性が大幅に低下します。来週の月曜日は荒れるかもしれません。

参照:https://fred.stlouisfed.org/categories/99

最近長期金の動向が株式市場でも話題になっていますが、来週の米国債市場の動向と短期金利市場の動向は目が離せません。米国株価とくに、ハイテクグロース関連は要注意です。