この記事のポイント

- 年間コスト1.1%(税込)が割高という悪い評判が目立った

- ほったらかし投資で資産が増えていくので手間がかからない

- 6つの質問に答えるだけで自分に合ったコースを選んでくれる

- 商品選びはできないが、厳選された優良な商品(ETF)に分散投資できる

- ウェルスナビのコストと成績に満足できる初心者におすすめ

「ウェルスナビの評判が知りたい」「ウェルスナビはやめたほうがいい?」と気になっている方も多いでしょう。

ウェルスナビは、全自動で世界中の株式や債券などに投資できる便利なサービスで、投資初心者でも気軽に始められるのが特徴です。

とはいえ、ウェルスナビの実際の評判や口コミが気になりますよね。

この記事では、ウェルスナビの評判や口コミだけでなく、ウェルスナビに向いている人・やめたほうがいい人についても解説しているので、ぜひ参考にしてみてください。

目次 ー Contents

| 項目 | 内容 |

|---|---|

| サービス名 | ウェルスナビ(WealthNavi) |

| 提供会社 | ウェルスナビ株式会社 |

| 設立年 | 2015年 |

| サービス開始年 | 2016年 |

| 主な特徴 | ・ロボアドバイザーによる自動運用 ・手軽に始められる ・低コストの運用手数料 |

| 主要機能 | ・ポートフォリオ作成 ・自動リバランス ・NISAに対応 |

| 最低投資金額 | 1万円 |

| 運用手数料 | 年1.1%(税込) |

| 投資対象 | 国内外の株式や債券、金、不動産のETF |

| 対応アプリ | iOS、Android |

| サポート体制 | メール、チャット、電話 |

| 向いている人 | ・投資初心者 ・中長期の資産運用がしたい方 |

| メリット | ・簡単に始められる ・専門知識が不要 ・自動運用 |

| デメリット | ・手数料がかかる ・元本保証はない ・短期的な大儲けは期待できない |

ウェルスナビ(WealthNavi)は、投資初心者や忙しい人向けに設計されたロボアドバイザーです。

ロボアドバイザーとは、人工知能(AI)を活用して投資家の資産を自動的に運用するシステムのことを指します。

ウェルスナビは、日本のウェルスナビ株式会社によって提供されており、2016年にサービスを開始しました。

ロボアドバイザーNo.1の実績※1があり、利用者は39万人※2、1.2兆円以上の預かり資産※3があります。

長期・積立・分散投資を全自動で実現し、世界中の株式や債券などにリスクを抑えながら投資ができます。

※1 一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2023年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2023年12月時点)

※2 2024年5月10日時

※3 2024年3月31日時点の運用者数

【大損?】ウェルスナビの悪い評判・口コミ

ウェルスナビ(WealthNavi)の悪い評判が気になっている方も多いでしょう。

大損するのでは?と不安な方もいるかもしれません。

以下でウェルスナビの悪い評判・口コミを5つ紹介します。

- ウェルスナビの手数料が高い

- 短期間でマイナスになる場合も

- 自分で投資したくてやめた

- 配当金生活はきびしい

- 投資信託の方が成績がいい

ウェルスナビの手数料が高い

ウェルスナビの手数料を調べてて、

出典:X

1%の意味は、100万円を預けて、一年で1万円手数料ってことですか!?

1000万円なら10万円!?

計算間違ってる 思ったより高い

(一部抜粋)

悪い評判で多く見受けられたのが「手数料が高い」という意見です。

ウェルスナビは預かり資産に対して年率1%(税込1.1%)の手数料がかかります。

例えば、100万円預けた場合、年間1.1万円の手数料となります。

ちなみに別の投資商品では、経費が0.05%以下のものもあるので、高いと感じる方もいるようです。

短期間ではマイナスになる場合も

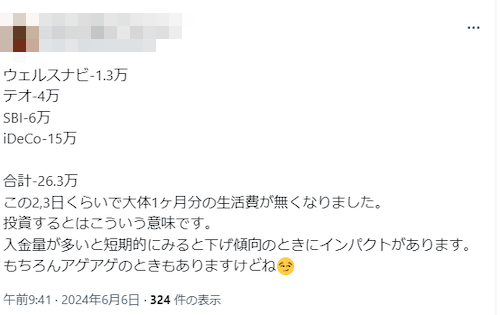

ウェルスナビ-1.3万

テオ-4万

SBI-6万

iDeCo-15万合計-26.3万

出典:X

この2,3日くらいで大体1ヶ月分の生活費が無くなりました。

投資するとはこういう意味です。

入金量が多いと短期的にみると下げ傾向のときにインパクトがあります。

(一部抜粋)

ウェルスナビに限らず、投資である以上、短期では含み損(損失が確定しないマイナス)を抱えるのはある程度仕方ありません。

短期で儲けたい方には向かない側面もあります。

自分で投資したくてやめた

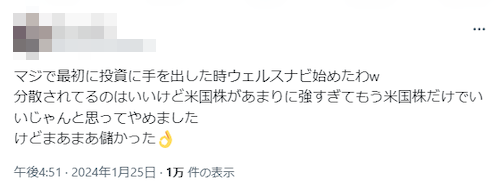

マジで最初に投資に手を出した時ウェルスナビ始めたわw

出典:X

分散されてるのはいいけど米国株があまりに強すぎてもう米国株だけでいいじゃんと思ってやめました

けどまあまあ儲かった

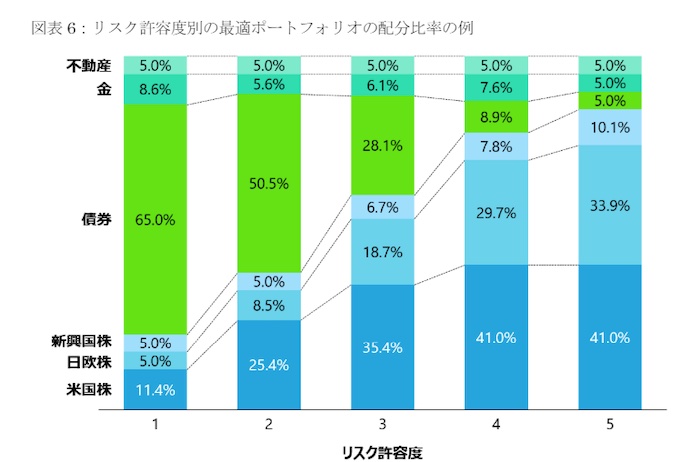

ウェルスナビの資産運用は5つのコースが用意されています。

ウェルスナビによると、リターンを重視するコースでは、米国株に41%の投資配分が最適だとしています。

| リスク許容度 | 不動産 (%) | 金 (%) | 債券 (%) | 新興国株 (%) | 日欧株 (%) | 米国株 (%) |

|---|---|---|---|---|---|---|

| 1 | 5.0 | 8.6 | 65.0 | 5.0 | 5.0 | 11.4 |

| 2 | 5.0 | 5.6 | 50.5 | 5.0 | 8.5 | 25.4 |

| 3 | 5.0 | 6.1 | 28.1 | 6.7 | 18.7 | 35.4 |

| 4 | 5.0 | 7.6 | 8.9 | 7.8 | 29.7 | 41.0 |

| 5 | 5.0 | 5.0 | 10.1 | 7.8 | 33.9 | 41.0 |

もっと多くの利益を狙いたい方や、投資に慣れてきた人のなかには、自分で投資を始めたいと感じて、ウェルスナビをやめる人もいます。

配当金生活はきびしい

#ウェルスナビ

出典:X

分配金のほとんどが手数料で取られる

この方は、分配金総額が77,173円、手数料総額53,099円のスクリーンショットを投稿しています。

配当金は出るものの、それだけで生活するのはきびしいようです。

配当金で生活をするには元手も必要ですし、手数料が低く、配当利回りが高い商品選びが必要となります。

投資信託の方が成績がいい

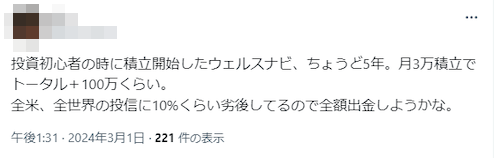

投資初心者の時に積立開始したウェルスナビ、ちょうど5年。月3万積立でトータル+100万くらい。

出典:X

全米、全世界の投信に10%くらい劣後してるので全額出金しようかな。

全米や全世界株式の投資信託の方が、パフォーマンス(成績)が良い場合もあるようです。

投資信託に投資すれば、運用は投資のプロに任せることができるので、ウェルスナビに似た資産運用が可能です。

株式の比率を増やしてさらに大きなリターンを目指したい方は、株式中心の投資信託で資産運用する方法もあります。

【大儲け?実績は?】ウェルスナビの良い評判・口コミ

ウェルスナビ(WealthNavi)の良い評判・口コミを集めました。

大儲けできるのか、実績が気になるところですよね。以下でリアルな口コミを紹介します。

- ほったらかし投資なのに優秀な成績

- 銀行預金より儲かる

- リバランスが自動

- 2024年も好調な成績

- 5年間の成績が良い

「ほったらかし投資」なのに優秀な成績

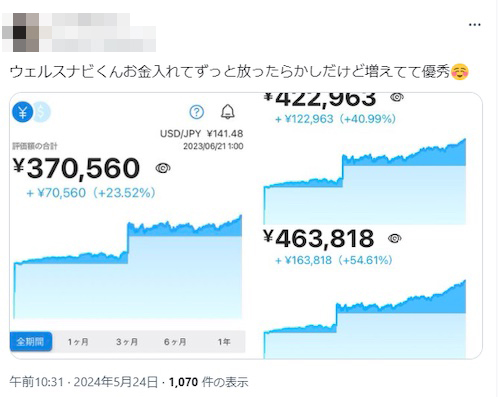

ウェルスナビくんお金入れてずっと放ったらかしだけど増えてて優秀

出典:X

ほったらかし投資とは、投資を始めた後に、ひんぱんに売買を行わず、基本的にそのまま放置しておく投資スタイルを指します。

投稿者は、2023年6月〜2024年5月の約1年間で+約25%の含み益が増えています。

ただ預けておくだけで、自動で運用してくれるので、普段忙しい方や投資に時間をかけられない人と相性が良いでしょう。

銀行預金より儲かる

タンスや銀行に預けておくより断然いいよね!最近銀行の利息上がったけど、比べものにならないと思う

出典:X

ゆうちょ銀行の通常貯金の金利が0.02%、ウェルスナビで一番リスクを抑えたコースでの騰落率は72.1%です(2016年1月〜2024年3月の期間:円建て)。

比較すると、その差は約3,600倍。

銀行でお金を寝かせるより、ウェルスナビで資産運用した方がお金が増える可能性が高そうですね。

騰落率とは?

ある一定期間における金融商品の価格変動を示す指標。

具体的には、期間の初めの価格と終わりの価格を比較し、その変化率をパーセンテージで表したもの。

リバランスが自動

ウェルスナビ投資!ポートフォリオのリバランスがありました。リバランスとは予想よりも儲かってるETFを売却して他の銘柄を買い増ししてくれます。ロボアドバイザーが勝手にやってくれるので便利な機能です。今の時代はお金を入金するだけで何もしない。楽ちん投資が一番です。

出典:X

投稿者が仰るとおり、ウェルスナビは、自動で最適な投資配分(ポートフォリオ)に調整してくれるリバランス機能があります。

投資家は自動で資産運用ができるので、普段の生活に集中できます。

2024年も好調な成績

今年入って+28%でナビ君大活躍中

出典:X

(一部抜粋)

投稿者によると、5年10か月で約78%の含み益(円建て)があるようです。

このように、世界経済が順調に成長していけば、投資家はその恩恵を受けることができます。

5年間の成績が良い

ウェルスナビ運用1888日 動きなかったようですね

出典:X

約5年間500万円以上ウェルスナビで運用し+67.91%、約348万円の含み益となっています。

毎日価格が上下をくり返ししながら、右肩上がりで増えていくのは、優秀な投資商品である証でしょう。

ウェルスナビの特徴・メリット7選

ウェルスナビ(WealthNavi)の特徴とメリットを7つ紹介します。

これからウェルスナビで投資を始めたいと考えている方は、ぜひ参考にして見てください。

- ほったらかしの資産運用

- コース選びが簡単

- 月1万円から投資デビュー

- つみたてNISAにも対応

- これまでの投資成績が好調

- 解約手数料がない

- 分配金の再投資が自動

ほったらかしの資産運用

ウェルスナビは、投資初心者でも成績の良い資産運用を、ほったらかしでできるのが最大のメリットです。

長期・積立・分散投資ができ、リスクを抑えながら長期間にわたり安定的な成長が見込めるでしょう。

むずかしい作業はすべて、AIにまかせられるので、普段の生活に集中できます。具体的には以下のことを行ってくれます。

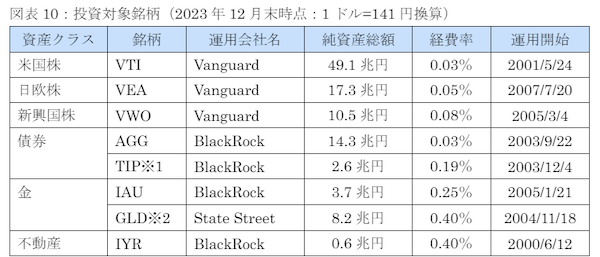

| 資産クラス(資産の分類)の選定 | 株式:米国株、日欧株、新興国株 債券:国債や社債 金や不動産 |

| 投資対象銘柄の選定 | リスクを抑えられる優秀な米国ETF(上場投資信託) |

| 自動リバランス | 投資配分を売買により自動で調整 |

どんな金融商品に、どれだけ投資すればいいかを決めるのは、投資初心者には非常にむずかしい作業です。

しかし、ウェルスナビでは投資家のリスク許容度に合わせた投資が、手間ゼロでできます。

リスク許容度とは

投資家が投資に伴う価格変動や損失に対して耐えられる度合いのこと。

普段忙しい人や、投資に興味はあるけれど面倒に感じてしまい、一歩を踏み出せずにいる人におすすめのサービスです。

詳しくはウェルスナビ公式サイトの「資産運用アルゴリズム(Whire Paper)[pdf]」をご覧ください。

コース選びがかんたん

ウェルスナビで投資できる商品は、リスク許容度に合わせた5つのコースのみに限定されています。6つの質問に答えるだけでコースを選定してくれるため、迷うことがありません。

6つの質問は以下の通りです。

- 現在の年齢

- 年収

- 保有する金融資産額

- 毎月の積立額

- 資産運用の目的

- 株価が1か月で20%下落したら?

質問への回答が終わると、あなたに合ったコースを提案してくれます。

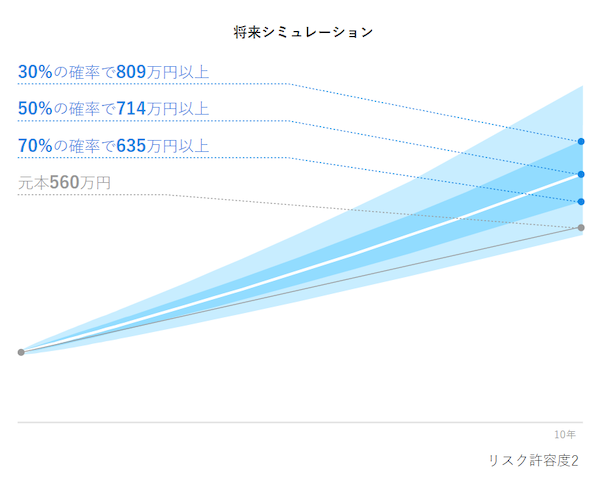

なお「10年後に560万円の元本が40%の確率で755万円以上になる」など具体的な将来予想や、過去分析結果も提示してくれます。

将来のシミュレーション結果は、初期投資額や毎月の積立額、運用期間を変更して何度でも表示可能です。

ウェルスナビの公式サイトの「無料診断」ですぐに結果がわかるので、ぜひ利用してみてはいかがでしょうか。

月1万円から投資デビュー

ウェルスナビの最低投資金額は1万円です。

原則、平日の20時までにウェルスナビの口座に入金すると、その日の夜間に自動でETF(上場投資信託)の購入が完了します。

積立投資ができるので、手元にまとまった資金がなくても投資を始められます。

なお、自動積立投資も設定でき、金融機関から自動で引き落としが可能です。

そのため、手間なく資産運用を続けられるでしょう。

クレジットカード積立もできますが、対応しているサービスは以下の2つに限られます。

- WealthNavi for AEON CARD

- WealthNavi for イオン銀行

金融機関などと提携したサービス「WealthNavi for 〇〇」は、それぞれサービス内容が異なるので詳しくは公式サイトでご確認ください。

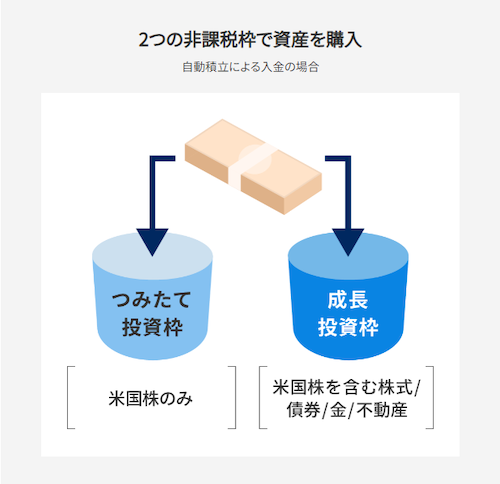

NISAにも対応

NISAは、日本における個人投資家向けの少額投資非課税制度です。

一定の条件を満たす投資から得られる利益に対して、非課税となる制度です。

例えば、ウェルスナビで100万円の利益が出た場合、100万円×約20%の税金=約20万円の税金がゼロになります。

また2024年1月からNISAの非課税保有期間が無制限となり、年間投資額が拡大しました。

| NISA | ||

| つみたて投資枠 | 成長投資枠 | |

| 制度の併用 | 併用できる | |

| 年間の 非課税枠 | 120万円 | 240万円 |

| 生涯の 非課税枠 | 1,800万円 (うち成長投資枠1,200万円) | |

| 非課税期間 | 生涯にわたって非課税 | |

| 使いきれない 非課税枠 | 消滅しない ※1,800万円の生涯枠が埋まるまで年間の非課税枠(最大360万円)が新たに生まれ続ける。 | |

なお、NISAには2種類の非課税枠があり、ウェルスナビはどちらのNISA枠にも対応しています。

ただし、「つみたて投資枠」を利用する場合は、自動積立の設定が必要ですので注意してください。

このようにウェルスナビは、個人投資家にオトクな非課税制度にも対応しています。

これまでの投資成績が好調

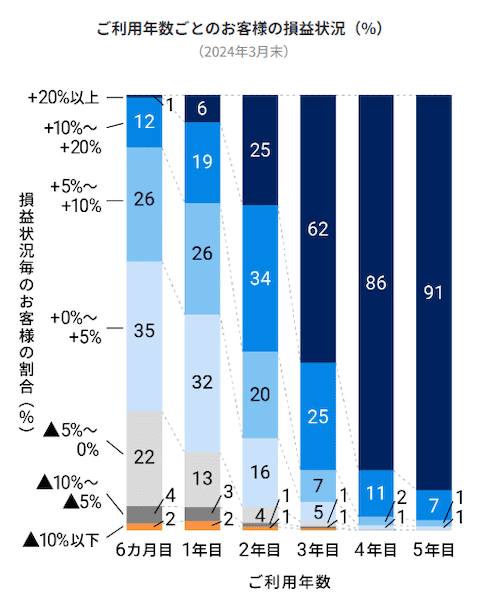

ウェルスナビの過去の成績は順調で、2年目の運用者の9割以上がプラスとなっており、負けにくいのが特徴です。

直近は米国株が順調なため、投資していればだれでも儲かる状況でしたので、あくまでも参考数値として把握しておくと良いでしょう

相場次第では、一時的にマイナスになったり、マイナスが続いたりするケースもあります。

長期で持ち続けて売却しなければ、利益は徐々にたまっていく可能性が高いでしょう。

解約手数料がない

ウェルスナビに支払う手数料は、年間投資額に対して年間で最大1.0%(税込1.1%)の手数料が必要です。

手数料の仕組みがシンプルなため、コストの計算がしやすいのがメリットです。

なお口座の開設手数料、維持手数料、解約手数料などはありません。複雑な手数料がないため、初めての方も安心です。

解約手数料がないため、サービスが合わないと感じたらいつでも自由に解約できます。

ウェルスナビは運用中以外にかかる手数料がないため、投資に挑戦するハードルが低いといえるでしょう。

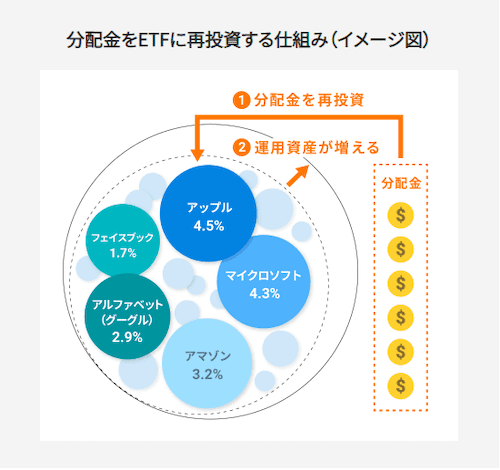

分配金の再投資が自動

ウェルスナビで資産運用している米国ETFは、原則3か月ごとに分配金が支払われます。

支払われた分配金は手数料無料で再投資でき、自動でリバランスも行ってくれます。

分配金とは?

保有する株式や債券から得られる収益の一部を、投資家に配当として支払う金銭のこと。

再投資することで、さらに新たなリターンが生まれるので資産は段々と大きくなっていくのです。

このリターンがリターンを生む仕組みを「複利」といいます。

複利の力を使って時間をかけて運用すれば、リターンが大きくなっていきます。

ウェルスナビでは自動再投資で、手間なく複利によるリターンを受けられるのがメリットです。

ウェルスナビのデメリット・注意点2選

ウェルスナビ(WealthNavi)にはメリットだけでなく、デメリットや注意点もあるので、しっかり把握しておきましょう。

- 手数料が最大1.1%

- 投資商品は選べない

手数料が最大1.1%

ウェルスナビへ支払う手数料は、預けた資産額(現金以外に)に対して最大年率1.0%(税込1.1%)の手数料が発生します。

3,000万円を超える部分は0.5%(税込0.55%)となりますが、インデックス型の投資信託と比較すると若干高めです。

なぜなら、インデックス型の投資信託のなかには、総経費率が0.1%台でNISAに対応したものも数多くあるからです。

インデックス型の投資信託とは?

特定の市場指標(インデックス)に連動することを目指す投資信託のこと。

インデックス型の投資信託は、その指標を構成する銘柄を同じ比率で組み入れることにより、市場全体の動きを反映します。

主要なインデックス:日経225、S&P 500、MSCIコクサイインデックスなど。

例えば、預かり資産額が1兆円を超えている以下の人気の投資信託は、総経費率が0.1%台です。

| 商品名 | 総経費率 |

|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.15% |

| SBI・V・全米株式インデックス・ファンド | 0.11% |

ウェルスナビは、全自動で銘柄の選定やリバランスを任せられる分のコストが発生することを覚えておくと良いでしょう。

投資商品は選べない

ウェルスナビでは、投資家が投資商品を選ぶことはできません。

正確には、ウェルスナビが一定の条件をもとに米国ETFを厳選してくれているので、投資商品を選ぶ必要がないのです。

例えば、以下の条件をもとに投資対象銘柄を選んでいます。

- 資産クラス(株式や債券など)全体に連動するインデックス投資

- 純資産総額が高く、上場廃止リスクが低い

- 取引高が大きく、適正価格で取引できる

- 外国投資信託の届出がされている

- 低コスト

このように、あらゆるリスクを低減する取り組みをしたうえで、投資先が選ばれています。

ただし、自分で銘柄を選びたい方や、個別株に集中投資したい方にはデメリットとなります。

ウェルスナビに向いている人・やめたほうがいい人

ウェルスナビ(WealthNavi)に向いている人や、やめたほうがいい人はどんな人でしょうか。以下で、それぞれ解説します。

- ウェルスナビに向いている人

- ウェルスナビをやめたほうがいい人

ウェルスナビに向いている人

ウェルスナビに向いている人の特徴

- これから資産運用を始める人

- 投資に時間をかけたくない人

- 勉強が苦手・嫌いな人

ウェルスナビに向いている人は、忙しい30〜50代の会社員です。

投資の経験や知識、時間がなくても、AIが全自動でプロレベルの投資を行なってくれます。

多少手数料を支払っても全自動で資産運用がしたい人や、投資に時間をかけたくない人にぴったりのサービスです。

リバランスやポートフォリオといった専門用語を理解するのがむずかしいと感じる方も、すぐに投資を始められます。

ウェルスナビをやめたほうがいい人

ウェルスナビをやめたほうがいい人の特徴

- 自分で考えて資産運用がしたい人

- ウェルスナビの投資を再現できる人

ウェルスナビは全自動で投資ができるため、投資の知識や経験が身に付きにくいという傾向があります。

そのため、自分で考えて資産運用したい方には不向きです。投資をこれから本格的に学んでいきたい方はやめたほうがいいでしょう。

またウェルスナビの資産運用を、より低コストな方法で自分で再現できる方にもおすすめできません。

投資に慣れている方や分散投資を自分で再現できる方は、ウェルスナビは不要です。

ウェルスナビの始め方3ステップ

ウェルスナビ(WealthNavi)の始め方を3ステップで解説します。申し込みはすべてオンラインで完結できます。

- ステップ1:無料診断を受ける(1分)

- ステップ2:口座開設(3分)

- ステップ3:運用スタート

ステップ1:無料診断を受ける(1分)

まずは無料診断を受けて、資産運用のシミュレーションを行いましょう。

ウェルスナビのホームページにアクセスし、トップ画面を少し下にスクロールすると「無料で診断(最短1分)」のボタンがあるのでタップします。

あとは、年齢や年収などの6つの質問に答えていくと、最後に資産運用シミュレーション結果を表示してくれます。

あなたのリスク許容度(おすすめのコース)も表示されるので、確認して「次へ」をタップすると画面が切り替わります。

ステップ2:口座開設(3分)

ウェルスナビの口座開設画面に切り替わったら、メールアドレスを入力して「ユーザー登録する」をタップします。

登録したメールアドレスに4桁の認証コードが送信されてくるので、確認し入力します。

次にログイン時に使用するパスワードの設定をし「登録する」をタップすれば登録が完了します。

続いて、個人情報の登録です。電話番号や職業、年齢確認(未成年不可)、出金時の振込先口座を登録します。

「次へ」をタップすれば登録完了です。

あとは案内にしたがって、以下を行います。

- 本人確認書類のアップロード(郵送での受付不可)

- 規約などの同意

- 簡易書留の配達希望日の選択

詳細手順はウェルスナビの公式サイトも参照してください。

ステップ3:運用スタート

簡易書留の受け取りが完了すると、登録したメールアドレスに受け取り確認完了メールが届きます。

口座開設が完了したら、ウェルスナビにログインできるようになります。

ユーザー登録時に登録したメールアドレスとパスワードを入力してログインしてください。

あとは、以下の流れで進みます。

- リスク許容度診断…診断内容は無料診断と同じ

- 入金…クイック入金・振込入金・自動積立の3つから選べる

クイック入金の利用には、対象金融機関でインターネットバンキングの契約が必要です。

自動積立は月1回〜月5回までの積立コースから選べます。

原則として、平日20時ごろまでに入金が完了すると、その日の深夜にETFが自動で購入されます。

翌日の朝にポートフォリオ(投資の配分比率)が確認できるのでチェックしてみましょう。

ウェルスナビの手数料が気になる方向けの投資方法2選

ウェルスナビ(WealthNavi)の手数料は預かり資産に対して、年率1.1%(税込)かかります。

この手数料が気になる方向けの投資方法を、2つご紹介します。

- 投資信託|プロに運用をおまかせ

- 海外ETF|取引コストが低い

投資信託|プロに運用をおまかせ

投資信託とは、多くの人から集めたお金を使って、プロが株や債券などに投資する金融商品です。

投資信託の特徴

- 取引コストが0.1%台

- ロボアドバイザーのようにほったらかし投資ができる

- 長期・積立・分散投資ができる

- リバランスも自動でしてくれる

- NISAにも対応

リスクを抑えながら、中長期で安定的な利益が見込めるので、ロボアドバイザーのような投資ができるのがメリットです。

例えば、NISA(成長・つみたて枠)に対応した投資信託は以下の通りです。

| 投資信託 | 総経費率 | 特徴 |

|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | 0.15% | 世界中の株式に分散投資が可能 |

| eMAXIS Slim バランス (8資産均等型) | 0.19% | 世界中の株式や債券、 不動産8つに分散投資が可能 |

分散投資でリスクを抑えながら、積立投資ができます。

NISAにも対応しているので、取引コストも抑えながら投資ができるのがメリットです。

なおSBI証券では、投資信託の買付手数料が無料なうえ、2,600以上の商品ラインナップがあるので、自分の好みに合わせて商品を選べます。

海外ETF|取引コストが低い

ETF(上場投資信託)とは、株式市場に上場されている投資信託のことです。

ETFは個別の株式のように取引所で売買され、さまざまな資産クラス(株式、債券、商品など)に投資します。

ETFの特徴

- 取引コストが低い(0.03%など)

- 多くの資産に分散投資ができる

- リアルタイムで取引ができる

- NISAに対応(成長枠)

ウェルスナビで運用されている米国ETFは、証券会社を利用すれば、直接自分で買い付けることも可能です。

例えば、VTI(バンガード・トータル・ストック・マーケットETF)やIYR(iシェアーズ 米国不動産ETF)は取引手数料無料で購入できます(SBI証券の場合)。

経費率が低いので、自分でリバランスを行ない、ロボアドバイザーの投資配分を再現できる中級者以上におすすめです。

ただし、為替手数料が、1米ドルにつき0.25円かかります(SBI証券の場合)。

また購入単位が1株単位の取引となるため、銘柄によっては1万円以上の資金が必要となる場合があります。

積立投資はできませんが、NISAも対応しているので、海外の金融商品に手軽に分散投資したい方におすすめです。

ウェルスナビ評判によくある質問

ウェルスナビ(WealthNavi)の評判に関するよくある質問に回答します。

ウェルスナビは大損する?大儲けできる?

ウェルスナビ株式会社のCEO柴山氏の実績は、サービス開始からの約8年間で約2倍となっています。

長期投資で売却しなければ、負けにくい投資といえるでしょう。

ウェルスナビの手数料は?

預かり資産に対して、年間最大1.0%(税込1.1%)の手数料が発生します。

NISA口座を利用すると、年0.693~0.733%となるため、コストを抑えることができます。

ウェルスナビはやめたほうがいい?

投資の知識や経験が不要なため、これから投資を始める方にはおすすめです。

ただし最終的な投資判断は自身で行いましょう。

ウェルスナビの悪い評判は?

手数料が高い、他の投資商品に成績が負けているなどがあります。

ウェルスナビで1000万円の実績を出した人はいる?

600万円ほど投資して、1000万円の実績を出した方がいます。

長期でウェルスナビを続ければ、利益が大きくなっていく可能性が高いでしょう。

【まとめ】ウェルスナビの評判は「手数料が高い・ほったらかしでも成績が良い」

この記事のポイント

- 年間コスト1.1%(税込)が割高という悪い評判が目立った

- ほったらかし投資で資産が増えていくので手間がかからない

- 6つの質問に答えるだけで自分に合ったコースを選んでくれる

- 商品選びはできないが、厳選された優良な商品(ETF)に分散投資できる

- ウェルスナビのコストと成績に満足できる初心者におすすめ

ウェルスナビは全自動で投資ができる一方で、取引コストが割高という意見が目立ちました。

一方で、長期で投資を続けていれば、順調に資産が増えていく可能性は高いでしょう。

そのため、多少手数料を支払っても、投資を自動化させたい方にはおすすめできます。

安全で使いやすいサービスですので、これから投資を始めてみようと考えている方は無料診断を利用し、実際に運用するかどうか検討してみるとよいでしょう。