アメリカ株の証拠金と残高が急上昇しており、投機マネーの伸びを懸念している投資家が出始めています。証拠金取引残高と株式市場の関連についてまとめたレポートをAdvisorperspectivesが出していましたので翻訳しました。

目次 ー Contents

最新のアメリカ株の証拠金データ

マージンデットとマーケット 4月はさらに3%増、記録的なトレンドを継続中

Jill Mislinski、 5/19/21

注:NYSEは2017年12月をもってNYSE Member Firmの証拠金データを停止しました。証拠金債務のデータを、NYSEメンバーファームだけでなく、すべてのファームのデータを含むFINRAのデータに置き換えました。

ニューヨーク証券取引所は以前、NYXデータのウェブサイトで、1959年まで遡った過去のデータを含む証拠金債務の月末データを公開していました。ニューヨーク証券取引所が公表を中止したため、私たちはFINRAに分析を依頼しました。これらの数値は、企業を含んでいる点で異なっています。2010年1月までのデータでは、借方残高は顧客の現金・信用取引口座のFINRA借方残高にNYSE信用取引口座の借方残高を加えて算出し、貸方残高は顧客の証券取引口座のFINRAフリー等の貸方残高にNYSEの現金・信用取引口座のフリー等の貸方残高を加えて算出しています。

2010年1月以降のデータについては、「2010年2月現在、データはFINRAルール4521に基づいて収集されており、2007年7月にNASDとNYSEレギュレーションのメンバーファーム規制業務が統合されてFINRAが設立される前にNASDまたはニューヨーク証券取引所(NYSE)に指定されていたかどうかにかかわらず、すべてのメンバーファームに集計されています」(FINRA統計の定義、FINRAウェブサイト)としています。この変更の結果、デットのデータはNYSEのデータよりも高くなっています。

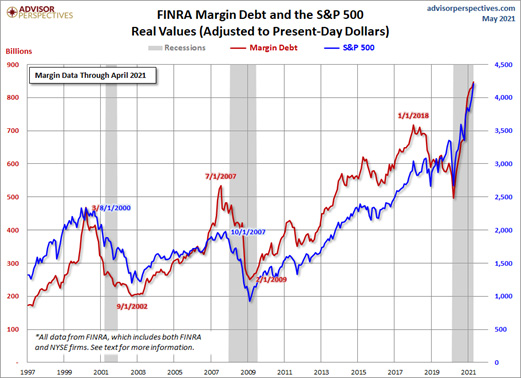

この数字を検証し、信用取引負債と市場の関係を、S&P500を代用して調べてみよう。最初の図は、この2つのシリーズを実質ベースで表したものです。つまり、消費者物価指数をデフレーターとして、現在のドルにインフレ調整したものです。

1997年の開始時点では、1982年に始まった団塊の世代の強気の市場のかなりの部分を占めており、10年の後半に投資家の心理を形成した技術バブルの始まりに近づいていました。1999年後半のレバレッジの驚異的な上昇は、S&P 500が日次の史上最高値を記録した2000年3月にピークを迎えましたが、その年の月次終値の最高値は5ヵ月後の8月でした。2006年にも同様の動きが見られ、市場のピークの3カ月前、2007年7月にピークを迎えた。

2009年2月には、3月の市場の底値の1カ月前に、負債は谷を迎えました。その後、再び大きな増加サイクルに入りました。

FINRAは、4月までの信用取引負債の新しいデータを発表しました。最新の負債額は前月比で3%増加し、過去最高となっています。

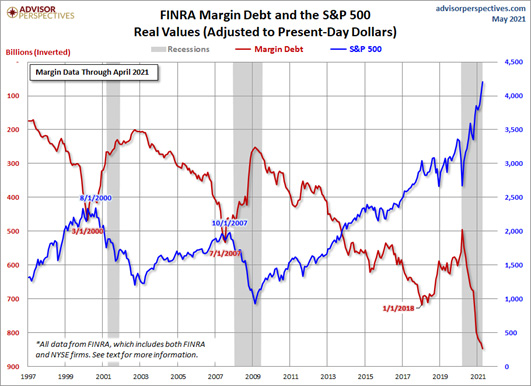

Strategic Value Capital Management, LLCのマネージングディレクターであるMark Schofield氏の提案により、マージンデットを反転させた同じチャートを作成し、両者の関係を比較してみました。

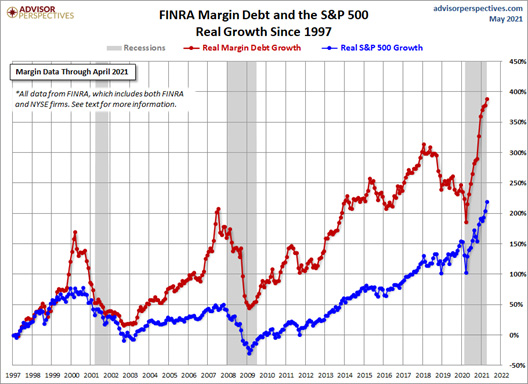

次のグラフは、同じ1997年を起点とする2つのデータシリーズの成長率を、やはり実質(インフレ調整)データに基づいて示したものです。正確な月別の値を示すためにマーカーを付け、月を示すために吹き出しを加えています。

信用取引負債は、1997年から2000年夏の終わりまで、市場と同程度の速度で成長した後、成層圏にまで急上昇していました。2001年初頭には、両者の縮小率がシンクロしていました。しかし、ハイテク・クラッシュ後の回復に伴い、信用取引負債は徐々に、S&P500のより抑制された実質成長率ではなく、1990年代後半の元の成長率に近い状態に戻っていきました。

しかし、2006年9月になると、信用取引負債は再び暴走しました。そして2007年夏、市場よりも約3ヵ月早く、ついにピークを迎えました。その後も信用取引負債のピークは続き、市場もすぐにピークを迎えまました。

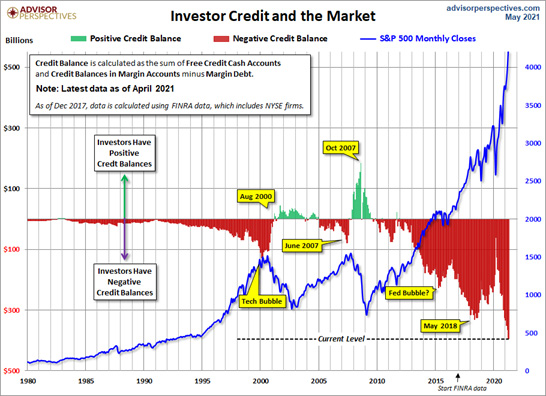

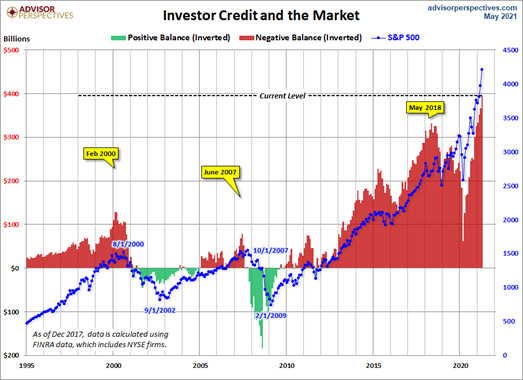

NYSE投資家の信用

Real Investment Adviceのランス・ロバーツ氏は、信用取引の負債を、自由に使える現金口座と信用取引口座のクレジット残高を含めた大きな文脈で分析しています。基本的には、フリー・クレジット・キャッシュ・アカウントと信用取引口座のクレジット残高の合計から信用取引負債を差し引いたものをクレジット・バランスと呼んでいます。

下の図は、S&P500を重ね合わせて、クレジットバランスの計算を示しています。下のチャートは、インフレ調整をしていない名目データに基づいていることに注意してください。ここでは、2017年11月までのNYSEのデータを残し、FINRAのデータに切り替えています。

ここでは、1997年からのデータを少し詳しく見てみましょう。また、投資家クレジットの月次データを反転させ、重要なターニングポイントをマーカーで示しています。

先に指摘したように、信用取引のデータは発表されてから数週間が経過しています。そのため、理論的には先行指標であっても、信用取引残高の大きな変化はすぐにはわかりません。とはいえ、月次の信用取引残高の谷は、月次のS&P500終値のピークに、2000年には6カ月、2007年には4カ月先行していることがわかります。2018年12月24日の19.78%の調整の前に、S&P 500の15%を超える調整は、2011年の4月29日から10月3日までの19.39%の暴落であった。投資家の信用は、2011年3月にマイナスの極みを見ました。

私たちは現在、史上最長の強気相場を過ぎた可能性があります。信用取引負債のピークは、S&Pの月次決算のピーク(2019年12月のピーク)に19カ月先行しており、これまでの補正前のシフトよりもはるかに長くなっています。信用負債は現在、S&Pと同様にピークを迎えています。これはS&Pが少なくともあと4カ月は上昇を続けることを意味するのではないでしょうか?

結論

今回のオーバーレイ・シリーズでは、ピーク・アンド・トラフのエピソードが少なすぎるため、最新のクレジット・バランス・データを米国株の大暴落の先行指標とみなすことはできません。しかし、この指標は興味深いものであり、今後も注視していく必要があるでしょう。

データについての注意:FINRAは、1997年までのFree Credit Cash Accountsのデータを掲載しています。1980 年までの Free Credit Cash Accounts のデータは、Haver Analytics から有料で提供されています。

以上

コメント

アドバイザース・パースペクティブ社の分析は非常に興味深いものです。今後FRBの金融引き締めが起こった場合には、株式市場は調整するのかもしれません。しかし彼らが言っているように、しばらくの間は、株式は上昇を続ける可能性があります。過去の株式市場の調整局面は、FRBの金融引き締めがキッカケとなっていました。

夏から年末には、FRBからテーパイングの内示が出始め宇可能性が高くなっています。FRBからのメッセージだけでなく、証拠金取引残高の推移といった市場の過熱感を測る一つの指標として注意深く見ていく必要があるでしょう。

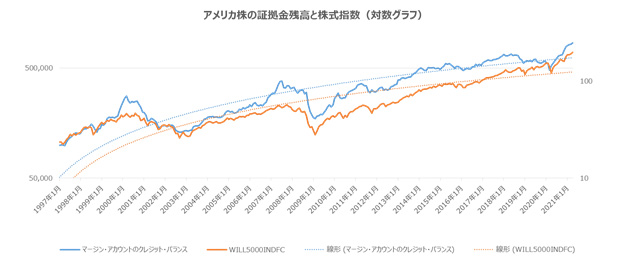

参考までに、証拠金取引残高と米国の全株式指数である「Wilshire5000」との比較チャートも添付しておきます。

証拠金と言引きのデータは以下のリンクより取得しました。

https://www.finra.org/investors/learn-to-invest/advanced-investing/margin-statistics