この記事のポイント

- 投資初心者に向いている投資方法はこれだ!

- 現在のNISA制度は3種類あるが、2024年には1つになる

- つみたてNISAの始め方を、たった7STEPだけで解説

- NISAを始めるなら、2023年から始めるのがお得

「NISAってなに?」

「つみたて(積立)NISAを始めたいけどやり方がわからない」

近年では、ブームになっている「FIRE」(資産運用で得られる不労所得で生活する)や、老後のために資産形成をする人が増えています。

NISAへの注目度も高まっており、始めてみたいと思っている人は多いのではないでしょうか?

投資で得た収益には、通常、20%程度の課税がありますが、NISA制度による投資の運用益は、一定期間は非課税です。

つみたて(積立)NISAは、長期運用に適している非課税制度であり、またリスクも軽減されている投資商品が選べるため、これから投資を始める人にピッタリな制度といえるでしょう。

この記事では、NISAの始め方や投資商品の選び方・おすすめの証券会社など、この記事を読み終えた後、あなたがつみたてNISAを直ぐに始められるよう解説していきます。

※この記事は2024年2月時点の情報をもとに作成しています。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

目次 ー Contents

- NISA制度を初心者にわかりやすく解説

- 初心者がNISAを始めるならつみたて(積立)NISAがおすすめ

- つみたて(積立)NISAの始め方【7ステップ】

- つみたて(積立)NISAの口座開設をする証券会社の選び方5選

- つみたて(積立)NISAを始めるためにおすすめする証券会社4選

- つみたて(積立)NISAで初心者におすすめする銘柄商品の選び方

- つみたて(積立)NISAをこれから始める方におすすめの銘柄商品5選

- つみたて(積立)NISAを始めるなら事前に知っておくべき4つの注意点

- 2024年からNISAが新しくなる【改正のポイント】

- つみたて(積立)NISAの賢い始め方4選

- つみたて(積立)NISAの始め方は簡単!口座の開設はSBI証券がおすすめ!

- NISAの始め方に関するよくある質問

- 【まとめ】NISAの始め方は簡単だった!

NISA制度を初心者にわかりやすく解説

NISAとは、投資家が非課税枠内で投資を行い、その結果として得た運用益が一定期間課税されない制度のことです。

通常であれば20%程度の税金がかかる株や投資信託などの運用益も、このNISAを利用すれば全額手元に残すことが可能です。

これにより、投資にかかるコストを抑えて、効果的な資産形成ができます。

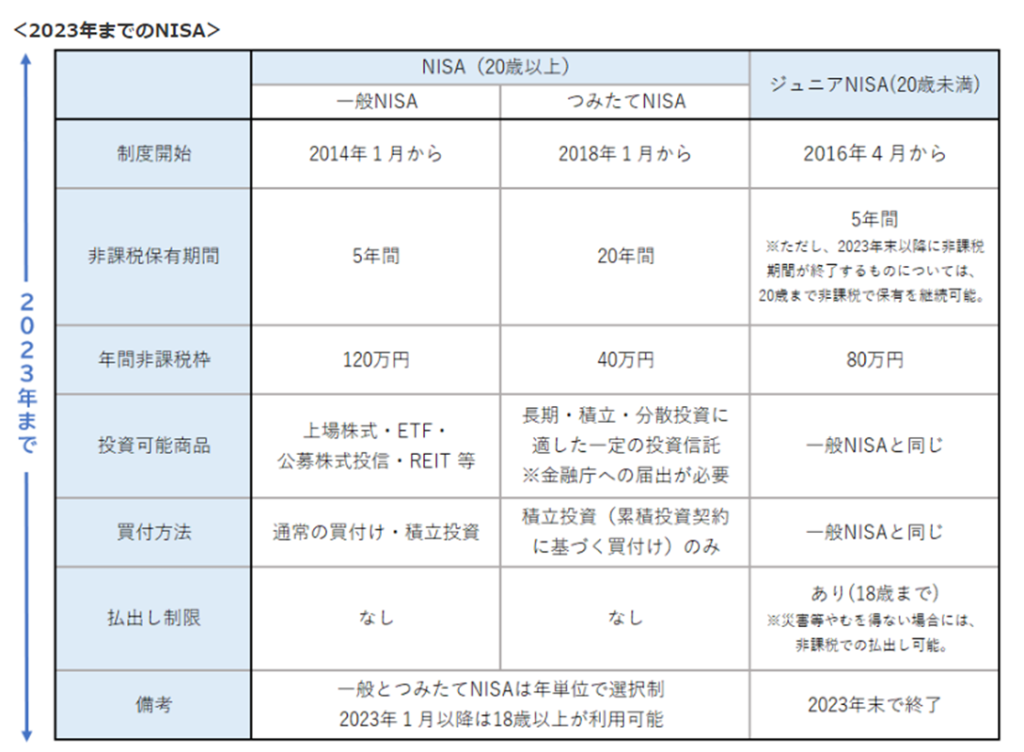

NISAには、「一般NISA」「つみたてNISA」「ジュニアNISA」の3つがあります。

この記事では、NISAの基本的な仕組みや活用方法について、初心者の方が理解しやすいように詳しく解説します。

【ご注意ください】NISA制度は、令和5年度税制改正により2024年以降新しいNISA制度になりますが、この記事では2023年までの現行NISA制度を詳しく解説します。

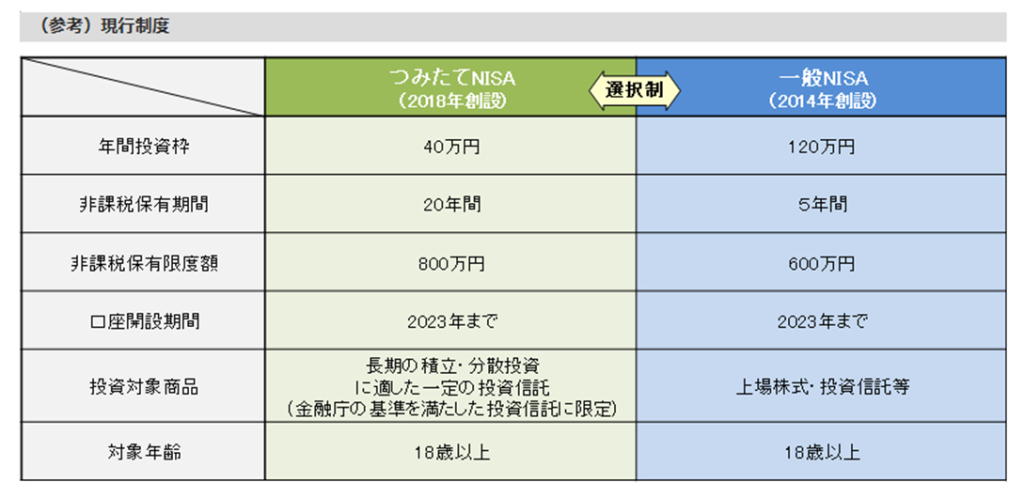

一般NISAとは

| 非課税投資期間 | 最長5年間 |

| 非課税投資枠 | 年間上限120万円 (5年間で計600万円) |

| 投資方法 | 積立方式 スポット購入 |

| 投資対象商品 | 個別株式・投資信託・ETFなど |

一般NISAとは、年間120万円までの非課税投資枠内で株式や投資信託を購入し、その譲渡益・分配金などを最大5年間非課税で運用できる制度です。

年間投資枠の120万円を使い切れなかった場合でも、繰り越しはできません。

また、一般NISAは、「つみたてNISA」とは併用できない点を理解しておきましょう。

一般NISAの特徴は、「ロールオーバー」ができることです。

ロールオーバーとは

保有している金融商品を、翌年の非課税投資枠に移行する仕組みのこと。

非課税期間が終了した金融商品を、翌年の非課税投資枠に移行できることで、最大600万円(120万円×5年間)まで資産を築くことが可能になります。

なお、一般NISAは2023年までの制度で、2024年以降は新NISAへと移行します。

このため、2024年以降に非課税運用期間が終了する場合には「ロールオーバー」ができません。(2023年内に購入した金融商品は、制度終了後も5年間非課税で保有できます。)

つみたて(積立)NISAとは

| 非課税投資期間 | 最長20年間 |

| 非課税投資枠 | 年間上限40万円 (20年間で計800万円) |

| 投資方法 | 積立方式 |

| 投資対象商品 | 金融庁に届け出された投資信託280本(2023年12月28日時点) |

つみたてNISAは、少額の投資から始められ、長期間にわたって非課税の範囲内で資産を積み立てる制度です。

特徴として、金融庁が指定する特定の投資信託のみを対象とし、年間40万円を最大20年間、非課税で運用できます。

ただしロールオーバーができないため、毎年使い切ることで最大限の利益を受けられるようになります。

つみたてNISAは、分散投資による損失のリスク軽減と、長期的な資産形成を可能にする制度であり、その制限事項を理解したうえで利用することが重要です。

ジュニアNISAとは

| 非課税投資期間 | 5年間 |

| 非課税投資枠 | 年間上限80万円 (5年間で計400万円) |

| 投資方法 | 積立方式 スポット購入 |

| 投資対象商品 | 個別株式・投資信託・ETFなど |

ジュニアNISAは、未成年者(0歳〜17歳)を対象とした資産形成支援制度。

教育資金や子どもの将来に向けた資産形成を支援することで、子ども自身ではなく二親等以内の親族が運用管理者となります。

年間の非課税投資枠が80万円、非課税期間が最長5年間と設定されています。

また、18歳まで資金を引き出すことができない点も特徴の一つ。

これらの制限は、安易な資産の現金化を防ぐためです。

しかし、2023年に制度は終了し、2024年以降は新規の金融商品を購入することはできませんが、既に開設されている口座は18歳になるまで非課税で継続保有することが可能です。

初心者がNISAを始めるならつみたて(積立)NISAがおすすめ

投資初心者がNISA制度を始めるなら、つみたてNISAをおすすめします。

その理由は、つみたてNISAが特定の金融商品に限定されているため、商品選びに悩むことが少ないためです。

投資対象は、金融庁が認可した金融商品なので、投資初心者が高リスクな商品を知らずに選んでしまうリスクを軽減します。

つみたて(積立)NISAに向いている人

- これから投資を始める人

- 節税しながら資産運用したい人

- 長期的に資産を増やしたい人

つみたてNISAに向いている人は、3つのタイプに分けられます。

まずは、これから投資を始める人です。

つみたてNISAは、金融庁が認可した商品のみを投資対象とするため、商品選びに迷うことなく、ハイリスクな商品を選ぶリスクを回避できるでしょう。

次に、つみたてNISAで節税しながら資産運用したい人です。

投資の利益全額が課税対象外となるため、通常の投資よりも有利に運用できます。

最後は、つみたてNISAは長期的に資産を増やしたい人に最適です。

長期間かけてつみたてすることで「ドルコスト平均法」を利用でき、リスクを抑えながら長期的に資産増を狙えます。

ドルコスト平均法とは

相場がどんな値動きをしても、一定金額で毎月定期的に買い続ける投資手法。

一般NISAに向いている人

- 投資に回せる預金や収入がある人

- 個別株で投資を行いたい人

- 自分で銘柄を選んで株式や投資信託を購入したい人

一般NISAが向いている人とは、投資に回せる余裕のある収入や預金を持ち、自分で投資を進めていける人です。

なぜなら、一般NISAは、非課税枠がつみたてNISAよりも多いので、まとまった大きな金額を投資するのに最適なためです。

さらに、自分で投資商品銘柄を選んで投資を行いたい人にも、一般NISAは適しています。

個別株を手に入れたいという人や、自己判断で投資信託を購入したいという人に対して、一般NISAは多様な投資選択の自由があります。

つみたて(積立)NISAの始め方【7ステップ】

「よし!つみたてNISA始めてみるか!」と思い立ったものの、何から始めていいのかわからない…。

こんな人のために、つみたてNISAを始めるための手順を7つのSTEPで解説しました。

- STEP①つみたてNISAの口座開設をする金融機関を決める

- STEP②必要書類をそろえて口座開設の手続きをする

- STEP③金融機関・税務署の審査を受ける

- STEP④投資資金を用意する

- STEP⑤投資する金融商品を決める

- STEP⑥毎月の積立金額と回数を決める

- STEP⑦目論見書の確認と毎月の積立内容を確認して始める

STEP①つみたて(積立)NISAの口座開設をする金融機関を決める

まずは、つみたてNISAの口座を開設する金融機関を決めましょう。

つみたてNISA口座は1人1口座しか作れないため、どこで口座を作るかは慎重に検討する必要があります。

おすすめはインターネットに特化した証券会社、いわゆるネット証券です。

ネット証券は、充実したサポート体制、少額からの投資が可能、手数料が安いことが特長です。

ネット証券で有名なところでは、SBI証券や楽天証券、マネックス証券、松井証券があります。

公式サイトへ | 公式サイトへ | 公式サイトへ | 公式サイトへ | |

| 口座数 | 1,000万口座超え (2023年7月時点)※1 | 900万口座超え(2023年7月時点) | 145万口座超え(2023年7月時点) | 222万口座超え(2023年7月時点) |

| つみたてNISA 取扱銘柄数 | 197銘柄(2023年7月時点) | 192銘柄. (2023年7月時点) | 173本(2023年7月時点) | 167銘柄(2023年7月時点) |

| 最低積立金額 | 100円~ | 100円~ | 100円~ | 100円~ |

| 積立頻度 | 毎日・毎週・毎月 | 毎日・毎月※2 | 毎日・毎月 | 毎日・毎月 |

| 購入手数料 | 無料 | 無料 | 無料 | 無料 |

| クレカ積立 | ○ | ○ | × | ○ |

| クレカ積立の還元率 | 0.5~5.0% | 0.5~1.0% | – | 1.0~1.1% |

※2 毎日の場合は「証券口座(楽天銀行マネーブリッジ)」引落しのみ選択可能

STEP②必要書類をそろえて口座開設の手続きをする

次は、つみたてNISA口座の開設手続きです。

開設手続きでは、身分を証明するために必要な書類を金融機関に提出する必要があります。

身分証明書類の例

運転免許証や健康保険証、マイナンバーカードなど

ネット証券では、オンラインで申し込みができ、スマホで撮影した身分証明書類の画像を送るだけで手続きが完了します。

たとえば、SBI証券のようなネット証券であれば、スマホで撮影した身分証明書の画像を提出することで、最短翌日に口座開設が完了するシステムを提供しています。

これらの手続きが完了した後、金融機関から口座開設の審査を受け、通知があれば口座開設のプロセスは完了です。

STEP③金融機関・税務署の審査を受ける

次は、金融機関と税務署の審査を受けることです。NISA口座は税額の計算にも関わるので、口座開設時に税務署の審査を受けなければなりません。

口座開設にあたっては、SBI証券のような証券会社が提供する「仮開設制度」を活用すると、最短2営業日で取引を始められます。

以前は2〜3週間ほどかかっていましたが、「仮開設制度」により時間が短縮されました。

仮開設制度とは?

仮開設制度とは口座開設申請者がすぐに取引を開始できるように、証券会社が税務署への審査前に取引を許可するもの。仮開設後、証券会社は税務署に申請者の口座開設を申請し、その結果を申請者に通知します。

STEP④投資資金を用意する

投資を行うためには、資金の確保が不可欠です。

当たり前の話になりますが、投資は余剰資金で行ってください。

証券会社により、資金の送金方法が異なるため、事前に調べておく必要があります。

たとえば、直接振り込みではなく、自分名義の口座から振り込むような場合です。各証券会社に対応する適切な方法で入金しましょう。

STEP⑤投資する金融商品を決める

口座開設が完了し、資金を入金したら、次は具体的な投資信託を選ぶ段階です。

この選択は、自分の投資方針や目標に基づいて慎重に行いましょう。

投資信託選びは、口座開設した証券会社のウェブサイトやアプリなどの検索画面で行えます。

投資商品は、どれか一つだけを選ぶのではなく、複数を選んで組み合わせることもできます。もし迷うことがあれば、ロボアドバイザーを検討してみるのもよいでしょう。

STEP⑥毎月の積立金額と回数を決める

投資商品を選択した後は、月々の積立金額と積立回数を決めましょう。

ネット証券の場合、最低投資額は100円から積み立てられます。

ただし、つみたてNISAの恩恵を最大限で受けるためには、年間40万円の非課税枠を使い切る必要があります。

年間40万円の枠を最大限に利用するための便利な機能を提供しているかどうかで証券会社を決めてみるのもいいかもしれません。たとえばSBI証券には「NISA枠ぎりぎり注文」という注文方法があります。

積立回数は、通常月に一度ですが、証券会社によっては毎日・毎週に一度と、積立回数の選択肢を複数用意しているところもあります。

自分の投資スタイルに最適な投資環境を作りましょう。

STEP⑦目論見書の確認と毎月の積立内容を確認して始める

積立金額と積立回数を設定した後は、投資信託の「目論見書」が表示されます。

「目論見書」とは、購入した投資信託の情報が詳細に書かれている資料のことです。

この「目論見書」を確認し、投資商品のリスクを理解し、自分の投資目標に一致する投資信託を選ぶことで、投資のリターンを最大化できます。

この確認が完了すれば、指定した口座やクレジットカードから定期的に投資資金が引き落とされ、選択した投資信託が自動的に購入されます。

これにより投資は自動化され、特別な操作や手続きは不要となりますが、積立金額が不足して引き落としができない事態を避けるため、口座の管理には十分気をつけましょう。

つみたて(積立)NISAの口座開設をする証券会社の選び方5選

口座開設をする証券会社を選ぶ際は、以下にある5つの条件を満たすような証券会社を選びましょう。

また、5つの条件を満たす証券会社の中でも、ネット証券会社をオススメします。

なぜなら、ネット証券会社では、人件費や店舗などの固定費がかからないため手数料が安くなっており、独自のサービスもあるためです。

独自のサービスは、ネット証券会社により異なりますが、利用者、特に投資初心者にとっては大変ありがたいサービスが用意されています。

- 取扱銘柄商品の数が豊富な金融機関を選ぶ

- 最低積立金額で選ぶ

- 積立回数(毎日/毎週/毎月)で選ぶ

- 手数料が低い金融機関を選ぶ

- 独自のサービスがある金融機関で選ぶ

①取扱銘柄商品の数が豊富な金融機関を選ぶ

取扱銘柄商品の数が豊富な証券会社を選びましょう。

なぜなら、自分の投資目標に応じた銘柄を見つけるためには、取扱銘柄商品の数が豊富であれば、多くの選択肢を持つことができるためです。

2023年12月28日時点、つみたてNISAの対象となる投資信託は、全部で250本以上ありますが、金融機関により取り扱っている本数は異なります。

これにより、自分の投資スタイルに合った最適な取扱銘柄商品を探しやすくなり、投資のパフォーマンスを向上させることが期待できます。

②最低積立金額で選ぶ

最低積立金額は、金融機関により大幅に異なり、投資初心者にとっては投資開始のための最初のハードルといえます。

基本的に投資を長期間続けられるようにするためには、自身の経済状況とライフスタイルに適した最低積立金額を設定したいところです。

たとえば、一部のネット証券会社では月額100円から積立を始められます。

投資初心者にとっては、投資に対する不安を和らげ、家計への負担を抑えつつ積立投資の開始が可能です。

また、収入や支出が変動したときでも、積立額を簡単に調整することができます。

対して、最低積立金額が1万円と高額な金融機関では、家計が厳しくなった際に、積立が困難となる可能性があります。

③積立回数(毎日/毎週/毎月)で選ぶ

この選択の重要性は、投資のリスクを軽減するためには、時間の分散が効果的だからです。

投資するタイミングを分散することで、高値掴みや安値を逃すリスクを減らせます。

通常は毎月1回、一定金額の商品を購入しますが、一部のネット証券会社では毎週または毎日の投資が可能です。

積立回数が選べる金融機関を選ぶことは、投資におけるリスク管理と長期的な資産形成には有利です。

投資商品を購入するタイミングを分散させることで、頻繁に動く市場の変動から自分を守り、堅実な投資行動を続けられます。

④手数料が低い金融機関を選ぶ

NISA口座の開設は無料ですが、投資商品の取引時に手数料が発生します。

金融機関により手数料は異なるため、取引の頻度や取引商品によっては、手数料が大きくなる場合も…。手数料が低い金融機関を選択することは、長期的な運用益を高めるためにも重要です。

金融機関を選ぶ際に、手数料の観点からも詳細に検討することをおすすめします。

⑤独自のサービスがある金融機関で選ぶ

顧客獲得のために各証券会社は、独自のサービスを展開しています。

この独自サービスは、顧客の投資経験をより便利にするものであり、選択の際はこれらのサービスを吟味しておきましょう。

たとえば、一部のネット証券会社では、積立時にポイントが貯まり、そのポイントで投資商品を購入できるサービスがあります。

各証券会社の独自のサービスは、投資体験をより充実させ、満足度を高めるために大切な要素です。独自サービスを比較して、自分の投資スタイルやライフスタイルなどに合った金融機関を次の章でチェックしてみてください。

つみたて(積立)NISAを始めるためにおすすめする証券会社4選

つみたてNISAを始めるためには、金融機関で口座を開設する必要があります。

金融機関はネット証券会社がおすすめです。

なぜならサポートが充実しており、投資商品を購入するための手数料が無料など、投資初心者が安心して取引できる環境が揃っているためです。

ここでは、初心者から経験者まで、多くの人から使われているネット証券会社を4社紹介します。

公式サイトへ | 公式サイトへ | 公式サイトへ | 公式サイトへ | |

| 口座数 | 1,000万口座超え (2023年7月時点)※1 | 900万口座超え(2023年7月時点) | 145万口座超え(2023年7月時点) | 222万口座超え(2023年7月時点) |

| つみたてNISA 取扱銘柄数 | 197銘柄(2023年7月時点) | 192銘柄. (2023年7月時点) | 173本(2023年7月時点) | 167銘柄(2023年7月時点) |

| 最低積立金額 | 100円~ | 100円~ | 100円~ | 100円~ |

| 積立頻度 | 毎日・毎週・毎月 | 毎日・毎月※2 | 毎日・毎月 | 毎日・毎月 |

| 購入手数料 | 無料 | 無料 | 無料 | 無料 |

| クレカ積立 | ○ | ○ | × | ○ |

| クレカ積立の還元率 | 0.5~5.0% | 0.5~1.0% | – | 1.0~1.1% |

※2 毎日の場合は「証券口座(楽天銀行マネーブリッジ)」引落しのみ選択可能

SBI証券

| 口座数 | 1,000万口座超え (2023年7月時点) ※SBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIOの合算 |

| つみたてNISA取扱銘柄数 | 197銘柄(2023年7月時点) |

| 最低積立金額 | 100円~ |

| 積立頻度 | 毎日・毎週・毎月 |

| 購入手数料 | 無料 |

| クレカ積立 | ○ |

| クレカ積立の還元率 | 0.5~5.0% |

SBI証券のおすすめポイント

- たくさんの投資家から高評価を得ている

- 取り扱う投資商品が豊富

- ポイントでさまざまな投資商品の購入ができる

SBI証券は、初心者から上級者まで、投資家から高く評価されているネット証券会社です。

その証拠として、業界では初の1,000万口座を超えており、今なお増加しています。

他に高く評価されている理由として、SBI証券が扱っている豊富な商品ラインナップと一流のサービスが挙げられます。

豊富な商品ラインナップによって、投資家は最低金額100円から投資を始められ、幅広い投資商品から選べます。

また、手数料の削減も魅力的な要素であり、NISA口座を通じて無料で取引できる点も重要です。

さらに、さまざまなポイントプログラムを通じて、ポイントで投資商品を購入することも可能です。

SBI証券では、つみたてNISAの取扱銘柄数は190本以上と非常に豊富で、これにより投資家は広範な選択肢から最適な投資を見つけられます。

豊富な商品ラインナップと利便性の高さは、SBI証券を高く評価する多くの投資家を生み出しています。

楽天証券

| 口座数 | 900万口座超え(2023年7月時点) |

| つみたてNISA取扱銘柄数 | 192銘柄(2023年7月時点) |

| 最低積立金額 | 100円~ |

| 積立頻度 | 毎日・毎月 ただし、「毎日」の場合は、「証券口座(楽天銀行マネーブリッジ)」引落しのみ選択可能 |

| 購入手数料 | 無料 |

| クレカ積立 | ○ |

| クレカ積立の還元率 | 0.5%〜1.0% |

楽天証券のおすすめポイント

- 楽天の各種サービスを結びつける独自のメリットを数多く提供している

- 楽天カードでクレカ積立決済を行うことで、最大1%のポイント還元がある

- 1ポイント1円で投資商品の購入ができる

楽天証券は、投資行為と楽天の各種サービスを結びつける、独自のサービスを数多く提供しています。

<提供例>

・楽天証券で毎月3万円以上投資 → ポイント還元率が0.5%上昇

・楽天カードを用いて投信をクレカ決済する → 最大1%のポイント還元

そして楽天証券最大の魅力は、これらにより蓄積した楽天ポイントを投資に利用できることです。

楽天証券では、投資信託の購入が1ポイント(1円分)から可能です。

投資を行うことで得られるポイントを、再び投資に回すことができるため、より大きな投資機会を得られます。

基本的なサービスに加えて、楽天という独自の経済圏での特典を得られる楽天証券は、楽天をよく利用する方には非常におすすめの証券会社です。

松井証券

| 口座数 | 145万口座超え(2023年7月時点) |

| つみたてNISA 取扱銘柄数 | 173本(2023年7月時点) |

| 最低積立金額 | 100円~ |

| 積立頻度 | 毎日・毎月 |

| 購入手数料 | 無料 |

| クレカ積立 | × |

| クレカ積立の還元率 | ― |

松井証券おすすめのポイント

- サポート体制が充実している

- 投資を始めやすい環境が整っている

- ポイントを投資信託の購入や他のポイントに交換できる

松井証券は、堅実なサポート体制と便利な特典で、投資初心者から経験者までを惹きつける証券会社です。

安心して取引が行える体制を整えているので、初めての投資で不安を抱える初心者でも始めやすいでしょう。

また、投資初心者にとって魅力的なのは、投資を始めやすい取引環境が挙げられます。

たとえば、購入した投資商品の種類ごとに専用のアプリが提供されており、それぞれのアプリはシンプルで使いやすいデザインです。

特に、つみたてNISAの取引や残高確認ができる「投信アプリ」は、100円から投資を始められ、初心者にとっては非常に利用しやすいでしょう。

松井証券の提携クレジットカードで買い物をすると、松井証券ポイントが貯まる特典も提供しています。これらのポイントは、投資信託の購入や、Amazonギフト券やdポイントとの交換にも利用できます。

マネックス証券

| 口座数 | 222万口座超え(2023年7月時点) |

| つみたてNISA 取扱銘柄数 | 167銘柄(2023年7月時点) |

| 最低積立金額 | 100円~ |

| 積立頻度 | 毎日・毎月 |

| 購入手数料 | 無料 |

| クレカ積立 | ○ |

| クレカ積立の還元率 | 1.0~1.1% |

マネックス証券のおすすめポイント

- 毎月の積立金額に対してマネックスポイントが付与される

- マネックスポイントの用途が幅広い

- 自動引き落とし先の金融機関が幅広い

マネックス証券は、毎月の積立金額に対して1.1%のマネックスポイントが付与されます。

この高い還元率は、他の年会費無料カードのサービスをしのぐもので、これがマネックス証券をおすすめする大きな理由の一つです。

たとえば、マネックスカードという実質年会費無料のカードを使って投資信託を積み立てると、積立金額の1.1%分のマネックスポイントが付与されます。(1,000円未満の積立金額には1.1%の還元率が適用されません)

マネックス証券の利便性は、獲得したポイントで投資信託の購入に使えるだけでなく、dポイントやTポイント・Pontaポイントなど、他社のポイントサービスに交換が可能なことです。

また、積立金の引き落としを、幅広い金融機関の口座から自動で行うサービスも提供しています。

つみたて(積立)NISAで初心者におすすめする銘柄商品の選び方

つみたてNISAで選べる銘柄は、大きく分けると3つあります。

| 国内投資 | 内外投資 | 海外投資 | 合計 | |

|---|---|---|---|---|

| 株式型 | 48本 | 21本 | 62本 | 131本 |

| バランス型 | 5本 | 94本 | 2本 | 101本 |

つみたてNISAを利用する初心者の方が投資信託の選び方を学ぶ際、「株式100%型」と「バランス型」の2種類の基本的な投資スタイルがあることを知りましょう。

■株式100%型

リスクは高いものの、大きなリターンを追求するスタイルです。

■バランス型

異なる資産クラスに分散投資し、リスクを抑えつつ安定した運用を目指すスタイルです。

リスクを取って大きなリターンを狙いたい方は「株式100%型」、リスクを抑えて安定的な運用を求める方は「バランス型」を選ぶという判断が基本的な指針となります。

株式100%型|リスク高めでハイリターンを狙う運用

「株式100%型」の投資は、一般的にハイリスク・ハイリターンの投資スタイルとして認識されています。

選び方のポイントとしては、まず投資対象の国を決めることが重要です。

「国内株式」<「先進国の外国株式」<「新興国の外国株式」の順番で、リスクが高くなる傾向があります。

この基準を基にして、自分のリスク許容度を考えて投資対象国を選択します。

つぎに、選んだ国の株式に投資する銘柄を選ぶ際に、同じような内容の銘柄があれば、信託報酬を比較しましょう。

「株式100%型」では、投資商品名は違っても、商品の中身がほぼ同じ銘柄が多く存在するため、信託報酬が適正かどうかを見極める必要があります。

これにより、リスクは高いがハイリターンが期待でき、信託報酬が低いことで手数料が安くなり、最終的に手元に残る金額が大きく変わります。

バランス型|リスクを抑えた安定運用

「バランス型投資」とは、さまざまな投資対象資産をバランスよく組み合わせて、リスクを抑える投資スタイルのため、比較的安定した運用を期待できます。

なぜなら、「バランス型投資」が株式や債券など、複数の資産を対象としているためです。

これにより、各資産の価格変動リスクを低減するという効果が期待できます。

さらに、各資産の配分は、固定化タイプや、柔軟に配分を変更するタイプがあります。

ただし、リスクとリターンは比例するため、リスクを抑えれば、リターンも抑えられることを理解しておきましょう。

また、株式や債券の他に、不動産に資産を分配する銘柄もありますが、不動産は株式と似た値動きを示すことが多いため、安定運用を目指すなら無理に分散資産内に入れる必要はありません。

つみたて(積立)NISAをこれから始める方におすすめの銘柄商品5選

初めてつみたてNISAを始める方には、どの銘柄商品を選ぶべきか迷うことも多いでしょう。

そこで、投資初心者でも理解しやすい、「値動きがわかりやすい」「幅広い銘柄に分散投資している」「手数料が安い」インデックスファンドを、5つ厳選して紹介します。

- SBI・V・S&P500インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- eMAXIS Slim バランス(8資産均等型)

- SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))

- たわらノーロード バランス(8資産均等型)

①SBI・V・S&P500インデックス・ファンド

| ファンド設定日 | 2019年9月26日 |

| 償還日 | 無期限 |

| 連動対象 | S&P500 |

| 運用区分 | インデックス型 |

| 販売手数料 | 無料 |

| 信託報酬 | 0.0938% |

| 純資産総額 | 1,003,107百万円 |

| リターン(1年) | +9.23% |

| 販売会社 | SBI証券・マネックス証券・松井証券など他9社 |

「SBI・V・S&P500インデックス・ファンド」は、そのコスト効率の良さ、為替変動への対応力、そして米国主要500社のパフォーマンスに連動する特性を持つことから、投資家にとっての注目度が高い投資信託です。

このファンドは購入時の手数料が無料で、信託報酬も年間0.0938%と極めて低く、他の投資信託が1.0%以上の手数料を設定していることと比べるとそのメリットは明白です。

特徴としては、為替ヘッジがないため、円高の場合には影響を受けますが、逆に円安の時にはプラスに働く可能性があります。

また、このファンドは、米国の代表的な株価指数であるS&P500に連動しており、米国の主要500社に投資を行っています。

結論として、手数料の低さや為替ヘッジがなく、そして米国の代表的な企業群への投資という特性から、「SBI・V・S&P500インデックス・ファンド」は投資家にとって魅力的な商品です。

②楽天・全米株式インデックス・ファンド

| ファンド設定日 | 2017年9月29日 |

| 償還日 | 無期限 |

| 連動対象 | CRSP USトータル・マーケット・インデックス |

| 運用区分 | インデックス型 |

| 販売手数料 | 無料 |

| 信託報酬 | 0.162% |

| 純資産総額 | 1,011,862百万円 |

| リターン(1年) | +7.52% |

| 販売会社 | SBI証券・楽天証券・マネックス証券・松井証券など他16社 |

「楽天VTI(楽天・全米株式インデックス・ファンド)」は、投資家にとって、優れたコスト効率と多様性が特徴です。

このファンドは、大型株から中型株・小型株まで、米国の株式市場全体をカバーしています。

さらに、信託報酬が年率0.162%と、極めて低い水準に設定されています。

0.2%以下の信託報酬は、コストが低いインデックス・ファンドとされており、投資家には魅力的と言えるでしょう。

結論として、「楽天VTI」は、その広範な投資対象や低コスト、そして税制上のメリットを利用することで、投資家にとっては優れた投資商品となっています。

③eMAXIS バランス(8資産均等型)

| ファンド設定日 | 2017年5月9日 |

| 償還日 | 無期限 |

| 連動対象 | 国内外の株式・債券・リートの8資産 |

| 運用区分 | バランス型インデックス |

| 販売手数料 | 無料 |

| 信託報酬 | 0.143% |

| 純資産総額 | 208,000百万円 |

| リターン(1年) | +9.49% |

| 販売会社 | SBI証券・楽天証券・マネックス証券・松井証券など他22社 |

「eMAXIS Slim バランス(8資産均等型)」の強みの1つは、国内外の8つの資産に均等に分散投資ができるという点です。

日本と世界の株式や公社債など、多種多様な投資対象に投資することで、投資リスクを適切に分散します。

さらに、このファンドの信託報酬は、年間0.143%と、平均信託報酬0.2%と比べても明らかに低く、長期的な資産形成のための運用コストを大幅に削減できます。

また、このファンドは、NISA口座でも利用でき、税負担を軽減することが可能です。

最低投資金額は100円からと手軽なため、初心者や少額から投資を始めたい方にも最適です。

結論として、「eMAXIS Slim バランス(8資産均等型)」は、幅広い分散投資や低い運用コスト、そして税制上のメリットにより、リスク管理をしっかりとしながら、長期的な資産形成を目指す投資家にとって優れた投資商品となっています。

④SBI・全世界株式インデックス・ファンド「雪だるま(全世界株式)」

| ファンド設定日 | 2017年12月06日 |

| 償還日 | 無期限 |

| 連動対象 | FTSEグローバル・オールキャップ・インデックス (円換算ベース) |

| 運用区分 | インデックス型 |

| 販売手数料 | 無料 |

| 信託報酬 | 0.1102 % |

| 純資産総額 | 123,452百万円 |

| リターン(1年) | +9.36% |

| 販売会社 | SBI証券・楽天証券・マネックス証券・松井証券など他8社 |

「SBI・全世界株式インデックス・ファンド(通称 雪だるま 全世界株式)」の最大の魅力は、その広範な分散投資にあります。

投資家は、一度に50か国以上、約6000銘柄の先進国から新興国までの株式に投資できます。

これにより、特定の国や地域への投資リスクを適切に分散し、安定したリターンを期待できます。

また、このファンドの運用コストは極めて低い点も魅力的です。

投資家は少ない費用で、世界中のさまざまな投資対象へ投資するチャンスを得られます。

結論として、「SBI・全世界株式インデックス・ファンド(通称 雪だるま 全世界株式)」は、全世界規模の分散投資と低運用コストの組み合わせにより、投資家に安定したリターンを提供する強力な投資ツールとなっています。

⑤たわらノーロード バランス(8資産均等型)

| ファンド設定日 | 2017年7月28日 |

| 償還日 | 無期限 |

| 連動対象 | 国内外の株式、公社債および不動産投資信託の代表的な指数 |

| 運用区分 | バランス型 |

| 販売手数料 | 無料 |

| 信託報酬 | 0.143 % |

| 純資産総額 | 48,078百万円 |

| リターン(1年) | +3.85% |

| 販売会社 | SBI証券・楽天証券・マネックス証券・松井証券など他48社 |

「たわらノーロード バランス(8資産均等型)」は、8つの異なる投資対象商品へ均等に投資することで、一部の投資対象商品に価値の増減が発生した場合でも、その影響を分散できます。

また、定期的に資産配分を再調整し投資対象商品の比率を一定に保つことで、市場の変動に対するリスクを軽減し、安定したリターンを追求することが可能です。

さらに、このファンドはノーロード(購入時手数料が不要な投資信託)のため、投資家はその分を投資に向けられます。

結論として、「たわらノーロード バランス(8資産均等型)」は、その多様な資産への投資や定期的なリバランス、そして購入手数料がかからないため、リスクを管理しながら長期的なリターンを追求する投資家にとって、理想的な投資信託と言えるでしょう。

つみたて(積立)NISAを始めるなら事前に知っておくべき4つの注意点

つみたてNISAでは、すべての投資商品が取引できるわけではありません。

また、自分の現状を把握して、どこまでのリスクなら耐えられるか決めることも重要です。

これらをもとに、つみたてNISAを始めるに当たり、事前に4つの主要な注意点を確認しておきましょう。

- つみたてNISAと一般NISAのどちらかを選択する

- 総合口座で納税方法の選択をする

- 元本割れするリスクがある

- 投資できる商品は投資信託のみ

①つみたて(積立)NISAと一般NISAのどちらかを選択する

自分の経済状況や生活状況などを把握して、つみたてNISA制度か一般NISA制度のどちらを選ぶか決めましょう。

開設できるNISA口座は1人1口座であるため、複数の金融機関で同時にNISA口座は開設できません。

しかし、2024年より新NISA制度が開始されるため、一般NISAとつみたてNISAは1本化され、どちらかを選択する必要がなくなります。

また、NISA口座の1人1口座ルールは、2024年のNISA制度でも変わりません。

結論としては、2023年からNISAを始めるなら、つみたてNISAか一般NISAにするのか、検討することが必要です。

②総合口座で納税方法の選択をする

| 課税口座の種類 | 証券会社 | 年間取引報告書の作成 | 確定申告 |

|---|---|---|---|

| 特定口座 | 源泉徴収してくれる | 証券会社が作成してくれない | 不要 |

| 源泉徴収してくれない | 証券会社は作成してくれる | 投資家自身で申告する | |

| 一般口座 | ― | 投資家自身で作成する | 投資家自身で申告する |

つみたてNISAをスタートする際、証券会社で「NISA口座」と「総合口座」の2つを開設する必要があります。

「総合口座」を開設する際に要求されるのが、納税方法の選択です。

その理由は、つみたてNISAの運用は非課税ですが、運用期間が終わると、課税口座(特定口座または一般口座)へ移されるためです。

口座開設の際に選択する納税方法は、その後の税金処理に大きな影響を与えます。

納税方法には、「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」の3種類があります。

「特定口座(源泉徴収あり)」の場合

利益に対して発生する税金が源泉徴収されるので投資家は何もする必要がありません。

「特定口座(源泉徴収なし)」の場合

証券会社が年間取引報告書を作成してくれますが、確定申告は自分で行います。

「一般口座」の場合

証券会社では年間取引報告書の作成は行わず、投資家自身が作成して、確定申告を行います。

つみたてNISAを始める際には、総合口座での納税方法の選択が重要となるため、自分の投資スタイルを考えながら口座を選びましょう。

③元本割れするリスクがある

つみたてNISAは、長期投資が可能ですが、その中には一定のリスクが含まれます。

それは、元本割れであり、つまり投資の損失が購入した代金を下回ることです。

その理由は、つみたてNISAが投資であること、そして元本は保証されていないことにあります。

投資は必ずしも利益を生むとは限らず、失敗すれば購入した代金を下回る、元本割れのリスクがあります。

資産運用は自己責任であり、損失の補償は、誰からも得られません。

しかし、つみたてNISAは長期投資であるため、時間を通じて投資リスクを分散することができます。

また、長期運用による複利効果も期待でき、長期的に見れば高い投資成果を得る可能性も高まります。

つみたてNISAを利用する際は、元本割れというリスクが存在することを理解し、それを踏まえた上で長期投資を行うことが重要です。

④投資できる商品は金融庁が選んだ投資信託のみ

つみたてNISAは、長期間の積立で分散投資に適していると、金融庁が認めた投資信託商品だけが選択できます。

初めて投資を行う人にとってのメリットは、リスクが少ない投資信託商品の選択ができることです。

一方、個別株式やREITなどは投資選択対象とならないため、自由に投資商品を選びたいなら、一般NISAをおすすめします。

ただし、個別株式の投資はリスクが高く、資金も多く必要となるため、経験豊富な投資家に向いています。

つみたてNISAは、初心者にとって安全で選びやすい投資先を提供しますが、商品の選択範囲は投資信託に限られるため、投資の幅を広げたい場合は、他の口座を検討しましょう。

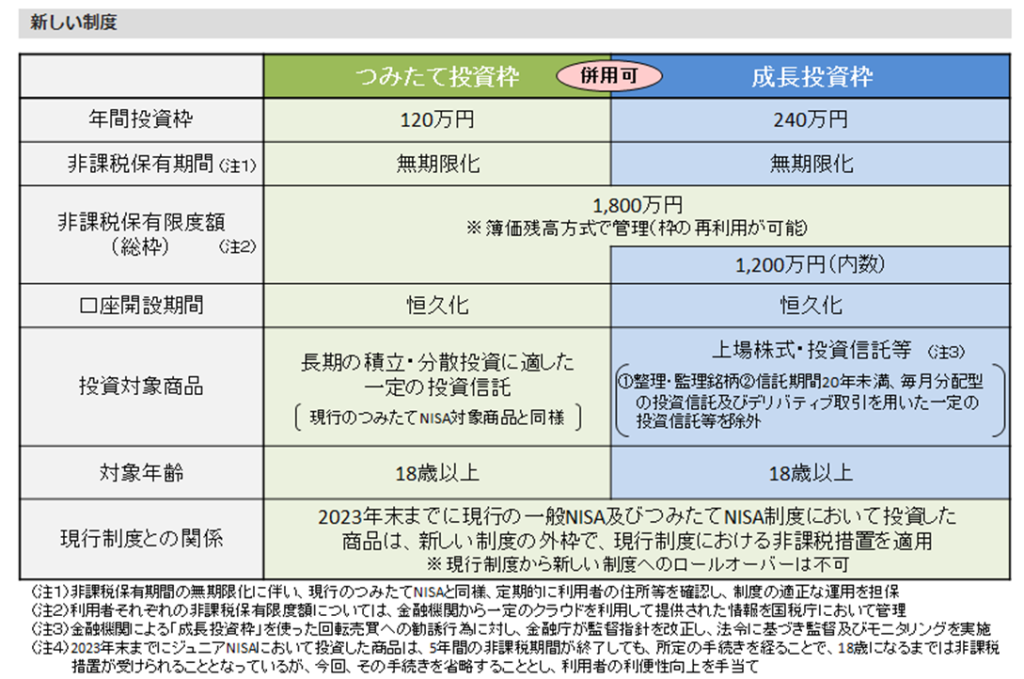

2024年からNISAが新しくなる【改正のポイント】

2024年からNISA制度が大きく変わることが、「令和5年度税制改正の大綱」により明らかになりました。

ここでは、現行NISA制度と比較しながら改正ポイントを解説します。

- NISA制度の選択をせず併用ができる

- 非課税の期間が無期限になる

- 非課税投資額が360万円まで拡大する

- 非課税保有限度額が最大1,800万円になる

参考元:財務省 令和5年度税制改正の大綱 令和4年12月23日 閣議決定Ⅰ令和5年度税制改正 個人所得課税 1金融・証券税制

NISA制度の選択をせず併用ができる

現行NISA制度の特徴として、一般NISAとつみたてNISAの選択が必要でしたが、新NISA制度では、両制度の併用ができます。

現行のNISA制度では、投資家は一般NISAとつみたてNISAのどちらか一方を選択しなければなりませんでした。

しかし、NISA制度が施行されると、選択の必要性がなくなり、両方の機能が同時に活用できます。

これにより、つみたてNISAと一般NISAの恩恵を同時に受けられ、投資スタイルにも自由度が増し、より柔軟な投資戦略を立てることができます。

非課税の期間が無期限になる

新NISA制度のもとでは、非課税の期間が無期限です。

現行のNISA制度の非課税期間は、一般NISAでは5年間、つみたてNISAでは20年間と制限されています。

このため、一般NISAの5年間の非課税期間が終了するタイミングで、さらに非課税枠をフルに使って投資していた場合は、翌年も同額の非課税投資枠でロールオーバー(翌年の新たな非課税投資枠に移ること)することになります。

ただし、いま積立運用している状態を、そのまま移行するため、新たに積み立てられる非課税枠はありません。

また、このロールオーバーは、一般NISAで使える手続きであり、つみたてNISAでは使えません。

これに対して新NISA制度では、非課税期間が無期限となり、投資家は非課税期間を気にすることなく、より長期的な投資計画を立てられます。

非課税投資額が360万円まで拡大する

新NISA制度では、年間最大360万円までの非課税投資ができます。

現行のNISA制度では、一般NISAで年間120万円、つみたてNISAで年間40万円までの年間非課税投資額でした。

この制限により、投資家は、自身の資産形成や目標達成における柔軟性が制約されていました。

新NISA制度では、つみたて投資枠(現行のつみたてNISA)が年間120万円、成長投資枠(現行の一般NISA)が年間240万円の併用が可能なため、投資家は年間最大360万円まで非課税で投資を行えます。

新NISA制度によって非課税投資額が360万円まで拡大することで、投資家にはより大きな投資機会と柔軟性がもたらされます。

非課税保有限度額が最大1,800万円になる

新NISA制度では、最大で1,800万円の非課税保有限度額が設定されます。

現行NISA制度では、一度非課税枠を使って投資商品を購入し売却すると、その空き枠の再利用はできません。

しかし、新NISA制度では、非課税枠内で購入した商品を売却した場合、その空き枠を次年度以降の年間投資枠の範囲内で再利用できます。

新NISA制度では、非課税保有限度額が最大1,800万円になることで、投資家に対する投資の自由度が大幅に向上します。

つみたて(積立)NISAの賢い始め方4選

つみたてNISAのスタートは、計画的かつ賢く行うことで、その可能性を最大限に引き出すことができます。

各ポイントでは、専門的な知識を必要とせず、どなたでも実践可能です。

これを知れば、つみたてNISAを賢くスタートさせることができ、資産形成の第一歩を踏み出せます。

ここでは、効果的につみたてNISAを始めるための4つのポイントを紹介します。

- クレカ積立を使ってポイントを貯める

- つみたて(積立)NISAの非課税枠は使い切る

- ロボアドバイザーを活用する

- キャンペーンを利用する

①クレカ積立を使ってポイントを貯める

この方法は、クレジットカードを活用します。

その秘訣は、購入した投資信託の積立をクレジットカードで行います。

投資を行うたびにカードのポイント還元が受けられ、貯めたポイントは、各証券会社のサービスにより異なりますが、ポイントで投資商品の購入も可能です。

クレジットカード積立を使ってポイントを貯めることは、投資をしながらお得にポイントを貯めるための有効な手段といえます。

②つみたて(積立)NISAの非課税枠は使い切る

つみたてNISAの恩恵を最大限に受けるためには、年間の非課税投資枠(40万円)をすべて使い切ることが重要です。

たとえば、毎月の積み立てを均等に行うなら、33,333円に設定すれば、毎年399,996円が積み立てられます。

また、毎月3万円の支払いにプラスして、年に2回だけ3万円に2万円を上乗せすれば、ピッタリ40万円の投資が可能です。(3万円×12か月)+(2万円×2)=40万円

年間の非課税投資枠を使い切ることで、複利効果が最大化し、さらにその利益が非課税となるメリットを受け取れます。

③ロボアドバイザーを活用する

投資初心者でも、ロボアドバイザーを活用すれば、金融に対する知識不足を補ってくれるため、安心して投資が始められます。

ロボアドバイザーは人工知能(AI)を使い、投資家のリスク許容度や投資目的を把握した上で、最適な投資商品を提案し運用まで担当してくれます。

ロボアドバイザーは、比較的若い世代を中心に広まっており、その背後にはネット証券の普及や、フィンテックの浸透などがあります。

投資初心者でも少額から安心して始められるのが、ロボアドバイザーの特徴であり、投資戦略の新たな選択肢となっています。

④キャンペーンを利用する

ネット証券会社では、毎月、さまざまなキャンペーンが行われています。

たとえば、口座開設や特定の投資商品の購入などで、キャッシュバックや開設した口座にいくらか入金すれば数千円の現金が貰えるなど、各証券会社によって、さまざまなキャンペーンがあります。

キャンペーン情報は、各証券会社のウェブサイトや投資情報サイトで得られるため、どの証券会社を選ぶと自分の投資スタイルに合ったサービスを受けられるのかを探してみるのも面白いです。

ただし、キャンペーンのお得感だけでなく、総合して自分の投資スタイルに合った証券会社を選びましょう。

つみたて(積立)NISAの始め方は簡単!口座の開設はSBI証券がおすすめ!

つみたてNISAの始め方は、難しいことがなく簡単です。

特に大手のネット証券会社であるSBI証券のつみたてNISAの始め方は、ウェブ上で申し込みをすれば、わずか4ステップで直ぐに始められます。

| step1:口座開設申込 ①メールアドレスを入力すると認証コードが送られてきますので、認証コードを入力します。 ②住所等の情報を入力し、一般NISAかつみたてNISA口座・特定口座を同時に申込します。 ③各種規約を確認します。 ④口座開設方法の選択は、「ネットで口座開設」がおすすめです。 ⑤口座開設申込が完了です。 ※「ネットで口座開設」を選択された場合、ユーザーネームとログインパスワードが発行されます。 |

| step 2:本人確認書類の提出 ①「口座開設状況画面」より、口座開設申込完了時に発行されたユーザーネームとログインパスワードでログインを行います。 ②「本人確認書類の提出」から手続きに進みます。 ③「提出書類および提出方法」を選択したら、本人確認書類(免許証やマイナンバーカードなど)の提出をします。 |

| step 3:完了通知の受取 ①提出書類の審査が完了すると、メールもしくは郵送で口座開設完了通知が送られてきます。 |

| step 4:初期設定 ①「ご本人様確認」ページから、口座開設申込完了時に発行されたユーザーネームとログインパスワードでログインします。 ②口座開設状況の確認ページから、「初期設定する」の手続きに進みます。 ③あとは、画面に従って入力をします。 この手続きが終われば、つみたてNISAが始められます。 |

どうしてもわからないときは、証券会社のサポートデスクまで問い合わせをすれば、丁寧に教えてくれます。

NISAの始め方に関するよくある質問

ここでは、NISAの始め方に対する、よくある疑問や質問に回答します。

- NISAを始めるタイミングはいつがいい?

- NISAを口座開設後に放置しているとどうなる?

- NISAからつみたて(積立)NISAに切り替えはできる?

- NISAは新NISAへ自動的に切り替わるの?

- NISAの口座は複数の金融機関で開設できる?

- NISAで購入できる金融商品は金融機関によって違うの?

NISAを始めるタイミングはいつがいい?

2024年から新しいNISA制度が始まりますが、NISAを始めるなら、今すぐ始めることをおすすめします。

それには、3つの理由があります。

1つ目の理由は、2023年にNISAを開始すれば、非課税の投資枠を増やせるため、投資収益の増加につながるためです。

2つ目の理由は、「複利」の効果です。

複利とは、得た利益を再投資し、それがさらなる利益をもたらすというメカニズムで、これは長期にわたる投資を行うことで、その効果が大きくなります。

3つ目の理由は、NISAは少額から始められるため、投資の練習期間として有効に活用できるためです。

これらのメリットを得るためには、NISA開始のタイミングは、早ければ早いほど良いということです。

NISAを口座開設後に放置しているとどうなる?

NISA口座を開設した後、一度も取引をしていないならば、非課税期間が短くなることはありません。

しかし、NISA口座を開設した後、非課税枠を利用して、一度でも投資商品を購入した場合、その年から非課税期間がスタートします。

非課税期間が経過すると、保有している商品は、特定口座または一般口座に移管され、売却時には運用益に税金が発生します。

一般NISAからつみたて(積立)NISAに切り替えはできる?

つみたてNISAから一般NISAへの変更、またはその逆では、1年に一度の制限はありますが可能です。

しかし、一度でも投資商品の購入を行っている場合は、その年の種類変更は許されません。

また、口座開設先の金融機関の変更もできます。

さらに、NISAの種類と金融機関の両方を同時に変更することも可能です。

一般NISAからつみたてNISAへの切り替え、その逆もまた可能ですが、手続きが煩雑であるため、金融機関の選択とNISAの種類は、投資目的を投資スタイルを良く考えてから選択しましょう。

| NISAの種類 | 一般NISA ⇒ つみたてNISAへの変更 | 可能 |

| つみたてNISA ⇒ 一般NISAへの変更 | 可能 | |

| 口座開設先の金融機関変更 | 一般NISA口座では… | 可能 |

| つみたてNISA口座では… | 可能 | |

| NISAの種類及び口座開設先の金融機関変更 | NISAの種類と口座開設先の金融機関の同時変更 | 可能 |

NISAは新NISAへ自動的に切り替わるの?

すでにNISA口座を所有している方は、2024年から始まる新NISA口座が自動的に開設されます。

つまり、切り替え手続きを行う必要はありません。

これは、手続きが複雑にならないように配慮されています。

NISAの口座は複数の金融機関で開設できる?

NISA口座の開設は、1人1つの金融機関に限定されているため、複数の金融機関でNISA口座を開設できません。

NISA口座の開設には、口座を開設する金融機関と税務署による審査が行われ、申込者が他の金融機関でNISA口座を持っていないことの確認がされます。

これにより、NISA口座の開設が1つの金融機関に制限され、複数の金融機関で口座を開設することは事実上、不可能になります。

NISAで購入できる金融商品は金融機関によって違うの?

NISA口座を通じて取り扱うことができる金融商品は、金融機関によって異なります。

たとえば、証券会社では、上場株式やETF(上場投資信託)、REIT(不動産投資信託)や株式投資信託などが取り扱われています。

一方、銀行や郵便局などでは、主に株式投資信託がメインです。

したがって、もし自分が投資したい金融商品があるならば、NISA口座を作る金融機関に、その金融商品があるかを事前に調べておく必要があります。

また、それぞれの金融商品の特性を理解し、自分の投資目的に合った金融機関を選ぶことも重要です。

【まとめ】NISAの始め方は簡単だった!

この記事のポイント

- 投資初心者に向いている投資方法はこれだ!

- 現在のNISA制度は三種類あるが、2024年には1つになる

- つみたてNISAの始め方を、たった7STEPだけで解説

- NISAを始めるなら、2023年から始めるのがお得

つみたてNISAの始め方をメインに、NISAの始め方やつみたてNISAの注意点、投資初心者におすすめの証券会社などを、わかりやすく解説しました。

つみたてNISAは20年間、非課税で資産を運用できるため、早く始めるほど、資産形成には有利です。

「つみたてNISAやってみるか!」と思ったら、まずはネット証券会社でNISA口座を開設しましょう。