アメリカの株式市場において、「マグニフィセント・セブン」の存在感が高まっています。

マグニフィセント・セブンとは、GAFAMと呼ばれる主要5銘柄(グーグル〔アルファベットGOOGL/GOOG〕、アップル(AAPL)、メタ・プラットフォームズ〔旧・フェイスブックMETA〕、アマゾン・ドット・コム(AMZN)、マイクロソフト(MSFT)に、テスラ(TSLA)とエヌビディア(NVDA)を加えたアメリカの主要テクノロジー企業7社を指します。「ビッグセブン」「スーパー7」と呼ばれることもあります。

[米国株先読み]巨大ハイテク株「マグニフィセント・セブン」からの脱却はあるのか?

目次 ー Contents

2023年初頭から米国株式市場を牽引するマグニフィセント・セブン

これら7銘柄は2023年初頭からアメリカの株式市場を牽引しており、S&P500種株価指数の上昇の8割以上はこの7銘柄の時価総額に増加によるものです。その影響力は大きく「マグニフィセント・セブン」と呼ばれるようになっています。

特に半導体大手のエヌビディアの株価は、AI投資ブームに乗り、2023年11月24日時点で年初来約3.4倍、時価総額は1.18兆米ドルに達しています。

マグニフィセント・セブンの7銘柄は、全てAIに深く関与している中核企業といっても過言ではありません。生成AI市場や自動運転を支えるAI技術は、この先の人々の生活を大きく変化させると同時に巨大な市場を形成すると予測されています。短期的には調整したとしても、中長期的には社会を牽引する技術であり、市場において最も関心ある投資テーマとなるでしょう。

生成AIは新たな産業革命とも評価され市場拡大が予測されています。世界の人工知能市場規模は、2022年に4,280億ドルと評価され、2023年の5,153億1,000万ドルから2030年には2兆251億2,000万ドルに成長し、年率換算成長率は21.6%になると予測されています。

※注:本来の「マグニフィセント・セブン(The Magnificent Seven)」は、2016年に公開された米国の西部劇映画「荒野の7人」です。「Magnificent」は「雄大な・壮大な」を意味します。

ナスダックがITバブルを上回るペースで上昇した要因とは?

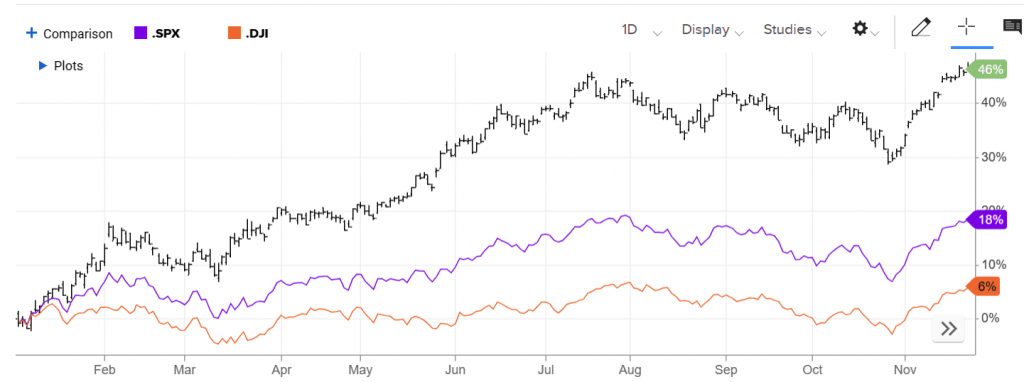

アメリカ市場の代表的な株式指数のひとつであるナスダック100指数は、11月24日に16,000ポイントを付けて、年初来で47%上昇しています。これは、1998年~99年のITバブル時の上昇を上回るペースで、当時のような熱狂に再び包まれているとの声も聞かれます。

ナスダック100指数は米国を代表するテクノロジー企業で構成された株式指数です。2023年はマグニフィセント・セブンに代表されるAI関連銘柄の株価が著しい上昇を牽引しています。11月24日時点で、年初来46%上昇しています。テクノロジー、ヘルスケア、消費財・サービスなど幅広いセクターから銘柄が選ばれています。その代表的な銘柄が、アップル、マイクロソフト、アルファベットなどの「マグニフィセント・セブン」です。

出所:CNBC.com

| 2023年初来 パフォーマンス | マグニフィセント7の構成比 | |

| NASDAQ100株価指数 | 46% | 47.6% |

| S&P500株価指数 | 18% | 27.4% |

| ダウ工業株30種指数 | 6% | 10.6% |

このように、ハイテク銘柄のウェイトが高いナスダック100指数の上昇は他の株式指数を圧倒しています。優良大型銘柄で構成されるS&P500指数と中小型株まで含まれるウィルシャー5000指数は、ほぼ同じパフォーマンスでした。メガ企業30銘柄で構成されるダウ工業株指数にいたっては、マグニフィセント・セブンを除くとほぼ0%といってもいいでしょう。今年のS&P500株価指数のパフォーマンスは、一部のハイテク銘柄に支えられていたわけです。この傾向は、永遠に続くとは限りません。2000年前後のITバブルを思い起こさせます。

2023年前半は、マグニフィセント・セブンを代表とするAI関連銘柄の株価だけが上昇しました。ハイテク銘柄で構成されるナスダック100指数は、7月24日に銘柄構成を修正しました。アップルやマイクロソフトなどの大型ハイテク銘柄の株価上昇が大きくナスダック100指数におけるマグニフィセント・セブンと称される銘柄の合計ウェイトが55%に達しており、特定の銘柄による指数への影響が過大となっていることから、特別リバランスが必要であると判断されたと考えられます。

ナスダック100指数のウェイト変更

| 7月24日 | 7月7日 | 変化率 | ||

| アップル | AAPL | 11.6% | 12.5% | -0.9% |

| マイクロソフト | MSFT | 9.9% | 12.9% | -3.0% |

| アルファベット | GOOGL | 5.5% | 7.4% | -1.9% |

| アマゾン | AMZN | 5.1% | 6.9% | -1.8% |

| エヌビディア | NVDA | 4.2% | 7.0% | -2.8% |

| メタ | META | 3.5% | 4.3% | -0.8% |

| テスラ | TSLA | 3.3% | 4.5% | -1.2% |

| ブロードコム | AVGO | 3.1% | 2.4% | 0.7% |

| ペプシコ | PEP | 2.2% | 1.7% | 0.5% |

| コストコ | COST | 2.1% | 1.6% | 0.5% |

| アドビ | ADBE | 2.0% | 1.5% | 0.5% |

| シスコ | CSCO | 1.8% | 1.4% | 0.4% |

| ネットフリックス | NFLX | 1.6% | 1.3% | 0.3% |

| コムキャスト | CMCSA | 1.5% | 1.2% | 0.3% |

| AMD | AMD | 1.5% | 1.2% | 0.3% |

ナスダック100指数の上昇の要因としては、インフレ率が鈍化しており、FRBの利上げ終了が近いとの観測が広がっている点です。ただし、市場の高揚感のなか、1998年と99年の株価急騰後の3年間に株式が売り込まれた経緯を引き合いに出して警戒を呼びかける声もあります。ちなみに、ナスダック100指数の1998年の上昇率は82%、1999年の上昇率は100%でした。

また、S&P500に占める7社の時価総額は、6月に26%まで上昇し、2021年12月1日(26.8%)以来の高水準となりました。11月24日時点では、27%に達しています。ナスダック指数は2021年11月、S&P500種指数は2022年1月に、それぞれ過去最高値を記録しましたが、当時この比率(=S&P500に占める7社の時価総額の割合)が26%台後半まで上昇した後、主要指数は天井を打ち、2022年の歴史的な下落につながりました。

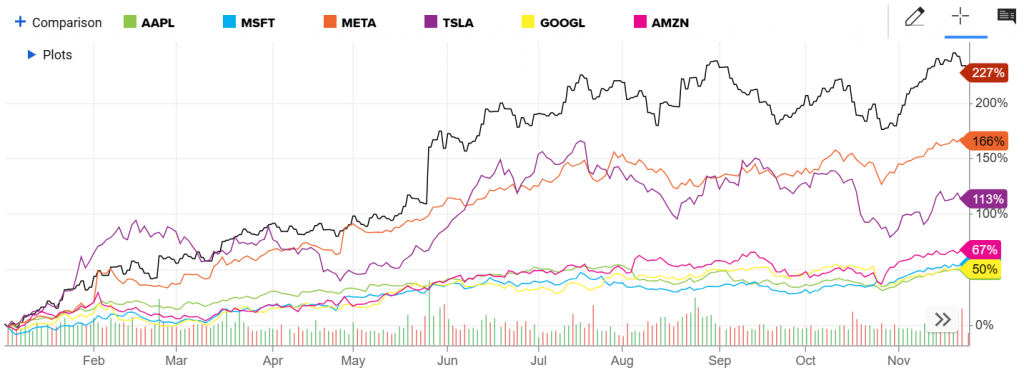

マグニフィセント・セブンの年初来パフォーマンス

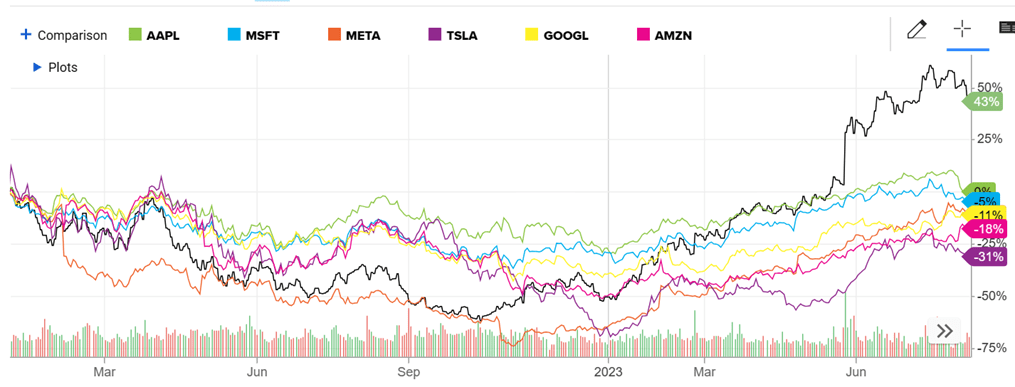

マグニフィセント・セブンの2022年来パフォーマンス

投資資金が集中することは、何らかの理由で前提が変わった場合には突如として破綻するリスクを伴います。欧米で高インフレが続き、景気悪化懸念がくすぶる中、今後も大型ハイテク株依存の市場が耐えられるかどうかが試されています。

マグニフィセント・セブン(GAFAM+テスラ+エヌビディア)の銘柄紹介

マイクロソフト(MSFT)

世界中でソフトウェア、サービス、デバイス、ソリューションの開発およびサポートを行っています。Productivity and Business Processes部門では、office、exchange、SharePoint、Microsoft Teams、office 365 Security and Compliance、Microsoft viva、Microsoft 365 copilot、および Microsoft 365 コンシューマー向けサブスクリプション、Office ライセンス付きオンプレミス、その他のオフィス サービスなどのオフィス コンシューマー向けサービスを提供しています。

また、LinkedIn、ERP、CRM、power apps、power automateなどのインテリジェントなクラウドベースのアプリケーション群であるDynamics 365を含むダイナミクス・ビジネス・ソリューション、オンプレミスのERPおよびCRMアプリケーションも提供しています。

インテリジェントクラウド部門は、azureやその他のクラウドサービス、SQLやウィンドウズサーバー、ビジュアルスタジオ、システムセンター、関連クライアントアクセスライセンス、nuanceやGitHubなどのサーバー製品やクラウドサービス、エンタープライズサポートサービス、インダストリーソリューション、nuanceプロフェッショナルサービスなどのエンタープライズサービスを提供しています。

その他のパーソナル・コンピューティング分野では、ウィンドウズ・オペレーティング・システムのOEMライセンスやその他の非ボリューム・ライセンスを含むウィンドウズ、ウィンドウズ・オペレーティング・システムのボリューム・ライセンス、ウィンドウズ・クラウド・サービス、その他のウィンドウズ商用製品、特許ライセンス、ウィンドウズ モノのインターネット、サーフェス、ホロレンズ、PCアクセサリーなどのデバイスを提供しています。

さらに、Xboxハードウェアおよびコンテンツ、ファーストパーティ製およびサードパーティ製コンテンツを含むゲーム、Xboxゲームパスおよびその他のサブスクリプション、クラウドゲーム、広告、サードパーティ製ディスクのロイヤリティ、その他のクラウドサービス、Bing、Microsoft News、Edge、サードパーティ関連会社を含む検索およびニュース広告を提供しています。

同社は、OEM、販売代理店、再販業者を通じて、またデジタルマーケットプレイス、オンラインストア、小売店を通じて製品を直接販売しています。

Chat-GPTのOpenAI社に追加出資して、生成AI投資ブームを起こしました。クラウド事業であるマイクロソフト・アジュールの成長が期待されています。

アマゾン(AMZN)

アマゾンは、世界中でお客様に様々な商品やサービスを提供しています。アマゾン・ストアを通じて提供される商品には、同社が再販のために購入した商品やコンテンツ、およびサードパーティの販売者が提供する商品が含まれます。Kindle、Fireタブレット、Fire TV、Echo、Ringなどの電子機器の製造・販売や、メディア・コンテンツの開発・制作も行っています。会員制プログラム「アマゾン・プライム」などのサブスクリプション・サービスも提供しています。

アマゾン・ウェブ・サービス(AWS)事業セグメントは、北米、海外において、スタートアップ、企業、政府機関、学術機関向けに、コンピュート、ストレージ、データベース、その他のサービスをグローバルに販売しています。AWSは、スポンサー広告、ディスプレイ広告、動画広告などのプログラムを通じて、販売者、ベンダー、出版社、著者などに広告サービスを提供。顧客はウェブサイト、モバイルアプリケーション、Alexa、デバイス、ストリーミング、店舗への来店などを通じて同社のサービスにアクセスできます。クラウド事業においてトップシェアを誇るAWSの成長に期待がかかります。

メタ・プラットフォーム(META)

メタ・プラットフォームは、人々がつながり、コミュニティを見つけ、ビジネスを成長させるためのテクノロジーを構築しています。当社の製品は、モバイル機器、パソコン、バーチャルリアリティ(VR)ヘッドセット、ウェアラブルを通じて、人々が友人や家族とつながり、共有することを可能にします。

事業セグメントは2つ、ファミリー・オブ・アプリ(FoA)とリアリティ・ラボ(RL)。FoAセグメントには、フェイスブック、インスタグラム、Messenger、WhatsApp、その他のサービスが含まれます。RLセグメントには、拡張およびVR関連の消費者向けハードウェア、ソフトウェア、コンテンツが含まれます。

フェイスブックは、モバイルデバイスやPC上で人々が互いにつながり、共有し、発見し、コミュニケーションすることを可能にします。インスタグラムは、写真や動画、プライベートメッセージを通じて自己表現したり、お気に入りの企業とつながったり、ショッピングを楽しんだりできる場所です。

RL製品には、メタクエストのバーチャルリアリティデバイスや、メタクエストストアで購入できるソフトウェアやコンテンツがあり、さまざまなソーシャル体験を可能にします。SNSを通じた広告やメタユニバース事業においてAIを積極的に利用しています。

アルファベット(GOOG/GOOGL)

アルファベットは持株会社です。Googleサービス・セグメントには、広告、Android、Chrome、ハードウェア、Googleマップ、Google Play、検索、YouTubeなどの製品およびサービスが含まれます。Google Workspaceは、Gmail、Docs、Drive、Calendar、Meetなどのアプリを含むセキュアなコミュニケーションおよびコラボレーションツール。

Google Cloudセグメントには、インフラやプラットフォームサービス、コラボレーションツール、その他企業向けサービスが含まれます。Google Cloudは、Google Cloud PlatformやGoogle Workspaceなど、企業向けのクラウドサービスを提供しています。Google Cloud Platformは、サイバーセキュリティ、データ、分析、人工知能(AI)、機械学習、インフラストラクチャの技術を提供しています。

その他のセグメントには、中核のグーグル事業からさらに踏み込んだ初期段階の技術が含まれ、健康技術やインターネットサービスの販売が含まれます。AI投資にも積極的で、クラウド事業や自動運転でAIの研究開発を牽引しています。

アップル(AAPL)

アップルは、スマートフォン、パーソナルコンピュータ、タブレット、ウェアラブル、アクセサリーの設計、製造、販売、および各種関連サービスの販売を行っています。製品カテゴリーには、iPhone、Mac、iPad、ウェアラブル、ホーム&アクセサリなどがあります。ソフトウェアプラットフォームには、iOS、iPadOS、macOS、watchOS、tvOSがあります。サービスには、広告、AppleCare、クラウドサービス、デジタルコンテンツ、決済サービスなどがあります。

App Storeを含む様々なプラットフォームを運営し、顧客がアプリケーションや書籍、音楽、ビデオ、ゲーム、ポッドキャストなどのデジタルコンテンツを発見しダウンロードできるようにしています。また、Apple Arcade、Apple Fitness+、Apple Music、Apple News+、Apple TV+などの定額制サービスを通じてデジタルコンテンツを提供しています。

アップルの製品には、iPhone 15 Pro、iPhone 15、iPhone 14、iPhone 13、MacBook Air、MacBook Pro、iMac、Mac mini、Mac Studio、Mac Pro、iPad Pro、iPad Air、iPad、iPad mini、Apple Watch Series 9、AirPods、AirPods Pro、AirPods Max、HomePodなどがあります。

AI開発を行っていますが、製品端末やユーザー・クラウドサービスにおいてAI利用に積極的に関与しています。

エヌビディア(NVDA)

エヌビディアは、計算問題を解決するためにコンピューティングを加速させる半導体会社です。製造は半導体ファウンドリーの台湾セミコンダー(TSM)に委託しています。2つのセグメントに分けて報告されています。

コンピュート&ネットワーキング・セグメントには、データセンター・アクセラレーテッド・コンピューティング・プラットフォーム、ネットワーキング、自動車用人工知能(AI)コックピット、自律走行開発契約および自律走行車ソリューション、電気自動車用コンピューティング・プラットフォーム、ロボット工学およびその他の組み込みプラットフォーム用Jetson、NVIDIA AI Enterpriseおよびその他のソフトウェア、暗号通貨マイニング・プロセッサ(CMP)が含まれます。

グラフィックス・セグメントには、ゲームおよびパーソナルコンピュータ(PC)向けGeForce GPU、GeForce NOWゲームストリーミングサービスおよび関連インフラ、ゲームプラットフォーム向けソリューション、企業向けワークステーショングラフィックス向けQuadro/NVIDIA RTX GPU、仮想GPU(vGPU)、クラウドベースのビジュアルおよび仮想コンピューティング向けソフトウェア、インフォテインメントシステム向け自動車プラットフォーム、メタバースおよび3次元インターネットアプリケーションの構築および運用向けオムニバース・エンタープライズ・ソフトウェアが含まれます。

生成AIに欠かせないGPUのリーディングカンパニーであり、AIソリューション事業(クラウド)にも積極的に事業を広げようとしています。

テスラ(TSLA)

テスラは、完全電気自動車、エネルギー生成・貯蔵システムの設計、開発、製造、販売、リースを行い、製品に関連するサービスを提供しています。自動車部門には、電気自動車の設計、開発、製造、販売、リース、および自動車規制クレジットの販売が含まれます。

さらに、サービスその他事業も含まれ、非保証車両アフターサービス、中古車販売、小売商品販売、買収子会社による第三者顧客への販売、車両保険などが含まれます。既存のカー・ディーラーを利用しない販売形態をとっています。

自動車関連製品としては、モデル3、モデルY、モデルS、モデルXがあります。今後生産が始まるサイバートラックに注目が集まっています。エネルギー生成・貯蔵事業部門には、太陽光発電およびエネルギー貯蔵製品の設計、製造、設置、販売、リース、関連サービス、太陽光発電システムのインセンティブ販売が含まれます。自動運転技術においてAIを積極的活用し研究開発を行っています。